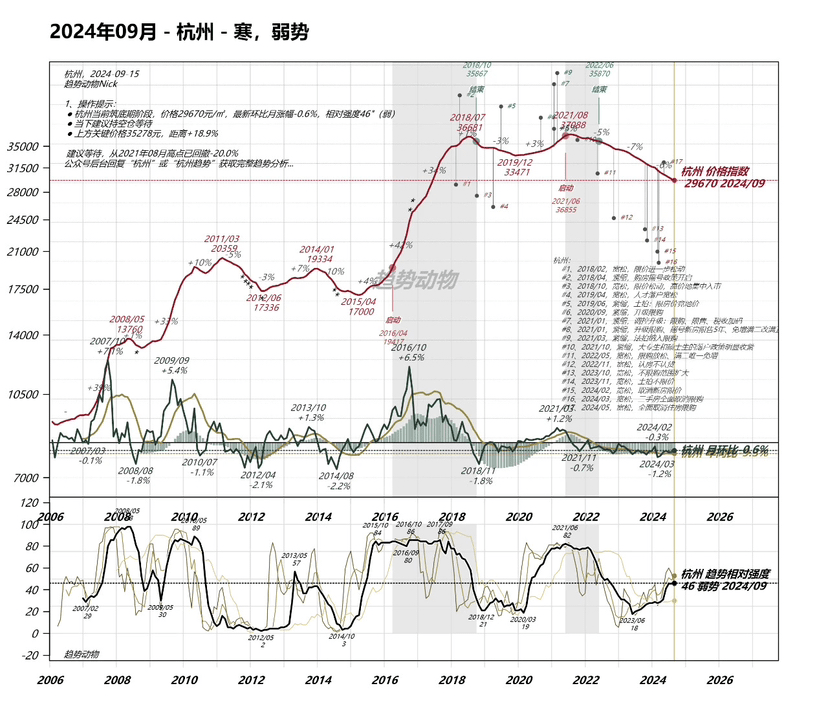

給昨晚的做個更新。我不是說杭州2019年之前的走勢看不到嘛,趨勢動物小程序的小夥伴就給我發來了更詳細的數據,目前杭州的房價準確的說已經跌到了2017年5月附近。

這個就是純房價指數,如果你按照我昨晚的計算原則,把自己買房以來支付的房貸利息,投入的本金(機會成本按無風險國債利率計算)都算進去的話,我覺得2015-2016年買的也沒啥掙頭了。

然後就是有人問起我信託的事,監管層早就有規定這類產品禁止公開宣傳,所以我不會推薦的。兩年前我有個哥們在某機構工作,給我介紹了當時他負責的產品,鎖2年,收益6.4%,買1000的話6.7%,我綜合判斷覺得性價比還不錯。當時我的房貸利率4.1%,那邊理財有6.7%,中間息差2.6%,這個套利可以做。

現在兩年到期了,整個社會形勢和兩年前大不一樣,底層資產的風險開始增大,同一個產品到期續的話收益率只有4.4-4.5%,和房貸的息差連1%都沒了,這就不值得做了,所以我有考慮提前把貸款還了。如果後面需要錢到時候再找銀行借就是了,現在都是銀行求着高質量客戶貸款,利息還更低。

我想想,還有用戶問房屋斷供的事,這個我在社交媒體上看了不少人的經歷分享,其實正規媒體也有報道,經濟觀察報最近就有一篇《斷供房貸被冷處理》,我放了個超鏈接,你們有興趣自己點進去看。

《斷供房貸被冷處理》

房屋斷供今年多了數倍,銀行現在也很被動,如果全部嚴格執行會導致法拍房衝擊市場,造成更多斷供。所以他們現在會主動安撫高危客戶,在政策範圍內主動調降利率,真遇到斷供的也會做出讓步,允許對方停供6-12個月,或者延長貸期,甚至允許一段時間內只還利息,總之只要對方有意願還一切都好商量。

看完報道後我最大的感受就是對銀行股的前景變的謹慎,這只是回調第三年,如果同樣程度的回調再持續三年,我有些擔心銀行是否有能力化解相應的壞賬。

……

有不少網友留言問我怎麼看未來的房市?

我就逐月看數據,沒有企穩跡象就順着趨勢走。我們家買房都是居住自用,從來沒有過一絲絲投資的念頭,所以對漲跌無感。因爲中國新增人口從2017年就已經很明顯的拐點向下,房地產作爲投資品的長期性價比註定會持續衰退,這話在夜報裏至少重複過5遍以上。

所以我昨天在算自己房產盈虧的時候,毫無波瀾,像是在算別人的錢,我不在乎這個。從個人感情上我希望房價繼續跌,至少是不漲了,因爲那會大大緩解我們這個社會的財富割裂現象,同時也降低成年人們的焦慮。

上個世紀90年代,大家雖然都不富裕,但是生活節奏卻很緩慢安逸,因爲那個時候貧富差距小,沒有互相攀比帶來的不甘。自打過了千禧年,有兩類人走上了暴富的快車道,一類就是勇敢買房的人,另一類是加入了互聯網創業的精英們,一時間你會發現有些同齡人分別10年,就已經和你是兩個世界的人。這種巨大的衝擊感造成了大量社會焦慮,每個人都害怕自己被同齡人甩下,成爲失意者,於是一個個都努力內卷,找機會上槓杆彎道超車。

現在好了,最近這三年中概股已經跌殘,互聯網造富神話已經很久沒人提了,房價也回調3年,你發現10年前那個甩開你的同齡人又回來了。這下大家都不用再着急了,只靠打工上班掙薪水,誰又能甩開誰?

減速的時代每個人都消停了,也許可以留出更多的時間來享受生活,重新找回自己的人生,這對我們這一代人來說不算壞事呢。