Огляд ринку

За останні два тижні цифрові активи (особливо біткойн) показали хороші результати після запуску ETF.

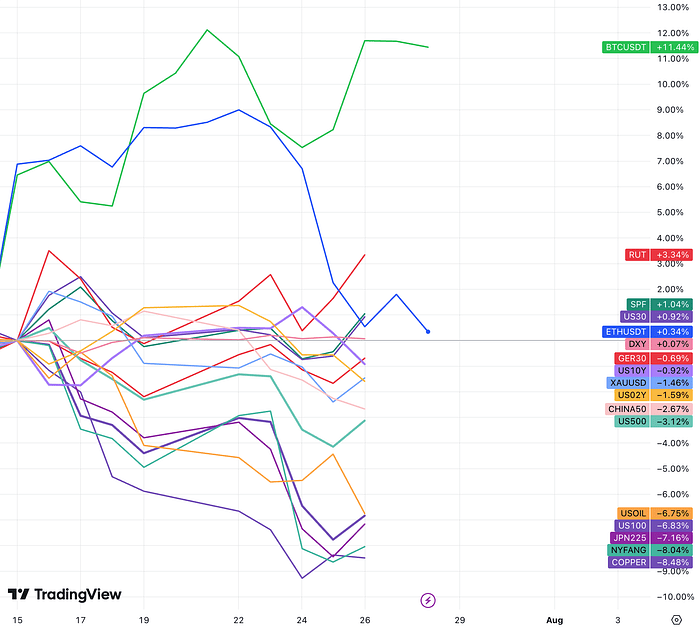

Як ми нагадали на зустрічі два тижні тому, ринок продемонстрував очевидну зміну стилю: великий проти малого, циклічний проти оборонного. На американському фондовому ринку акції з малою капіталізацією витримали натиск більш широкого ринку і зросли на 3,3%. Індекс Dow Jones 30 зріс на 1%. %. Галузі комунального господарства та медицини також були відносно сильними (Goldman Sachs продовжує бути оптимістичним щодо фінансового сектора, потенціал зростання більший, ніж недолік). Акції технологічних компаній показали найгірші показники: індекс NYFANG+ (десятка провідних технологічних акцій) впав на 8%, Nasdaq 100 впав на 6,8%, а SPX, який має дещо нижчий вміст технологій, впав на 3%.

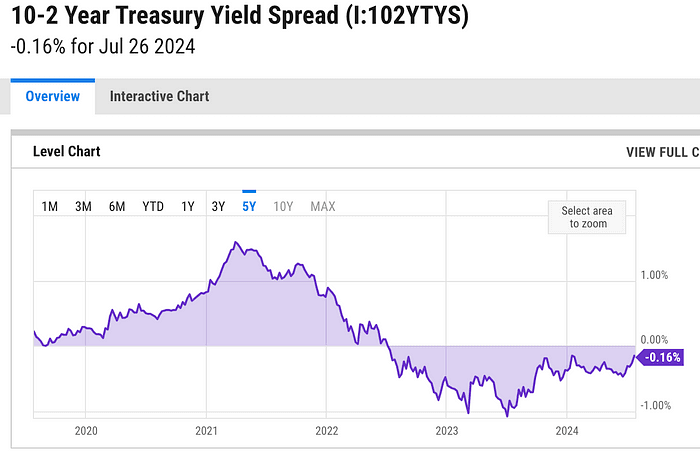

Зниження прибутковості державних облігацій відображає занепокоєння ринку щодо економічних перспектив і підвищення процентних ставок у США за 10 рік становило менше 4,385%. Різниця в ціні між ними досягла найнижчого рівня за останні два роки тиждень.

Товари, які також є представниками циклічної категорії (наприклад, сира нафта та мідь), різко подешевшали.

Індекс долара США здебільшого залишався незмінним, але короткі ціни на японську ієну, найпопулярніший валютний трейд, різко впали. В останніх інтерв’ю Трамп сказав, що зміцнення долара негативно вплинуло на конкурентоспроможність експорту США, виділяючи слабкість єни та юаня. Ослаблення долара може супроводжувати угоду Трампа.

З точки зору переваг американського фондового капіталу, хоча великі технології впали, невеликі капіталізації не схильні до ризику, і зниження прибутковості також добре для валютного кола.

Останні два тижні ми побачили, що довгострокові популярні угоди раптово змінили курс, і найбільш багатолюдні у світі угоди розпочалися через процентні ставки (збільшення очікувань зниження ставок), економічні перспективи (ціни на сировину підтверджують погані очікування глобального економічного попиту) та політику (перемога Трампа) ліквідація.

Слабкі дані CPI 11 липня та збільшення шансів Трампа на перемогу на виборах спровокували поворот до акцій з малою капіталізацією. Тому що акції з малою капіталізацією більш чутливі до падіння вартості запозичень і отримують більші граничні вигоди від політичного середовища, обіцяного Трампом, наприклад, зниження податків і підвищення тарифів. Крім того, велика кількість шортів також скористалася нещодавньою тенденцією до покриття, що призвело до різкого зростання ринку малої капіталізації.

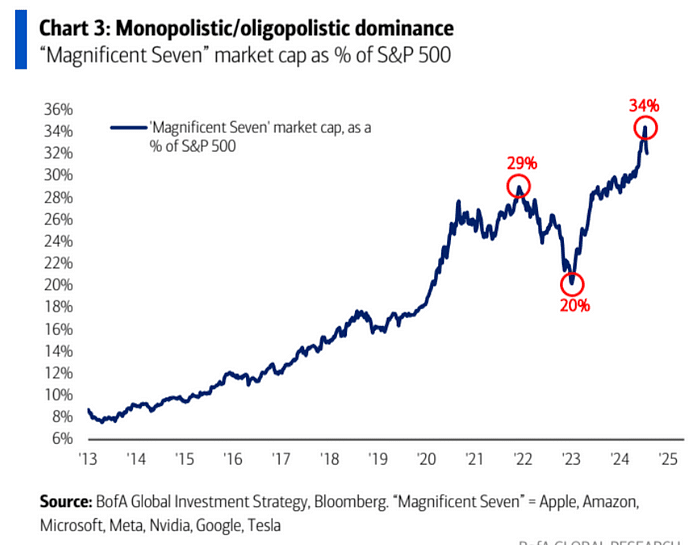

Рисунок: частка Big Technology впала майже на 1/3 під час останньої зміни стилю ринку.

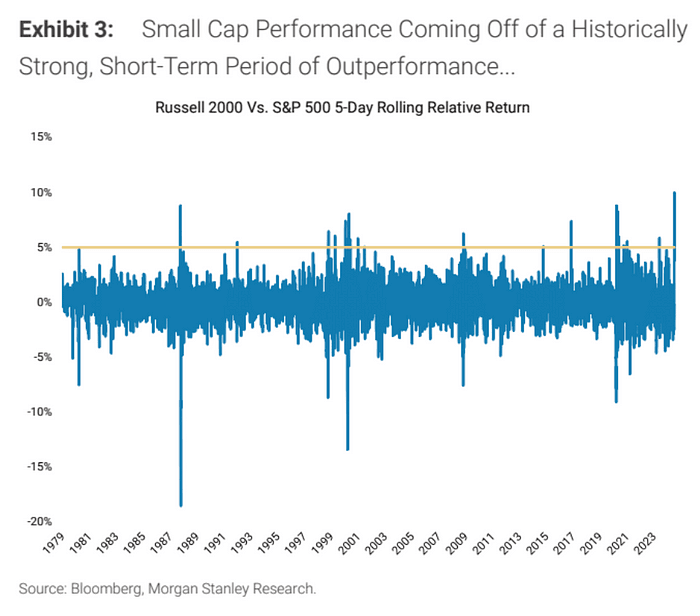

Відносна сила акцій з малою капіталізацією є найвищою за весь час, враховуючи, що цій ротації може бракувати тривалої підтримки з боку фундаментальних і макрорівнів

ринок великої та малої ротації не триватиме довго, а коротке покриття сприяло надмірному розширенню ринку:

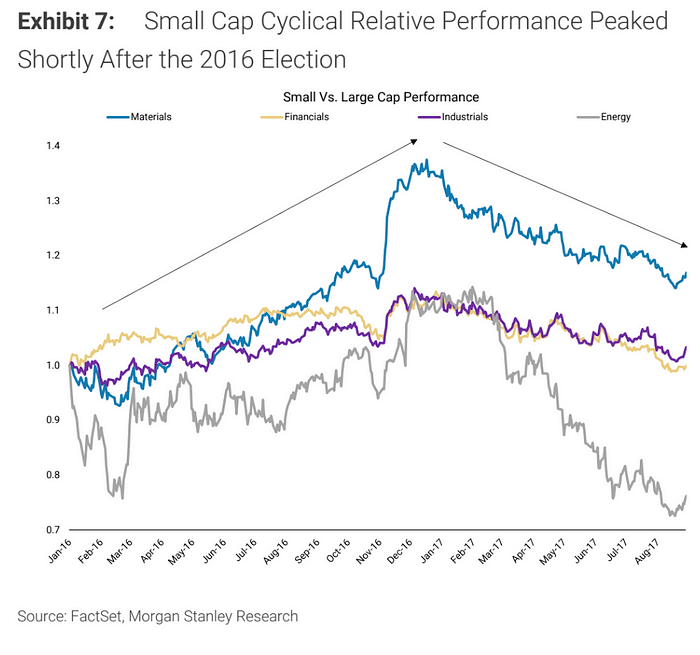

Судячи з ритму останніх торгів Трампа в 2016 році, малі капіталізації досягли значного піку після листопадових виборів:

На даний момент ринок очікує, що навіть якщо Федеральна резервна система не знизить процентні ставки цього тижня, вона обов’язково знизить процентні ставки у вересні. найбільший приплив з лютого).

Китай +8,3 мільярда доларів США (найбільший приплив з лютого), облігації +16,1 мільярда доларів США, золото +1,3 мільярда доларів США, надходження криптовалюти на 1,2 мільярда доларів США, відтік готівки 42,3 мільярда доларів США (найбільший відтік за три місяці), що свідчить про те, що інвестори починають орієнтуватися на майбутнє. вирізати.

Прогрес у звіті за другий квартал є обнадійливим

41% компаній S&P 500 оголосили фактичні результати за другий квартал, майже всі з яких були кращими за 1 квартал:

78% компаній повідомили про позитивний прибуток на акцію, порівняно з 76% у першому кварталі

60% компаній повідомили про позитивний сюрприз доходу, порівняно з 62% у першому кварталі

Темп зростання прибутків у другому кварталі склав 9,8%, найвищий темп зростання з четвертого кварталу 2021 року (31,4%) проти +6,5% у першому кварталі

Зростання доходу за 2 квартал 5% проти 4,2% за 1 квартал

Норма прибутку 12,1% проти 11,8%

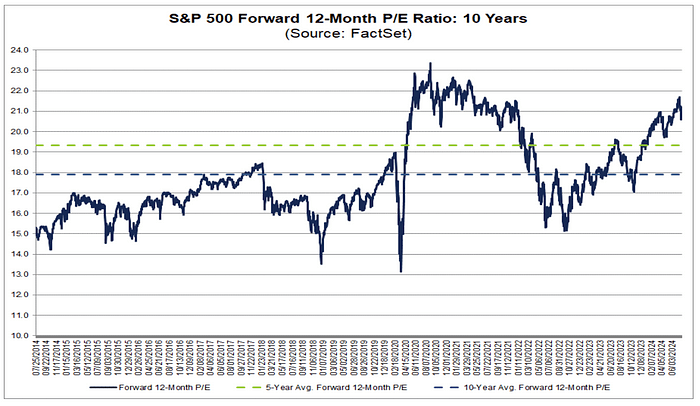

Після нещодавньої корекції 12-місячний форвардний коефіцієнт P/E S&P 500 знову впав до 20,6, але все ще перевищує середнє значення за 5 років (19,3) і середнє значення за 10 років (17,9):

Оскільки більшість технологічних гігантів ще не оприлюднили фінансові звіти, ринок поки що може бути не дуже впевнений щодо оптимістичних даних Sofar. Сім основних компаній, які опублікують фінансові звіти наступного тижня, включають Microsoft (MSFT) (вівторок), Meta (META) (. середа) і Apple (AAPL) ) і Amazon (AMZN) (четвер). Очікується, що Nvidia (NVDA) повідомить про прибутки 28 серпня. Цього тижня стане відомо, чи зможемо ми залишатися оптимістами чи залишимося песимістами.

Економічні дані оптимістичні

Загалом ми продовжуємо спостерігати сприятливе середовище для інвесторів у акції та криптовалюти. Економічне зростання охолоджується, але демонструє позитивну динаміку, а інфляція зменшилася, підтримавши Федеральний резерв знизити процентні ставки в другій половині цього року.

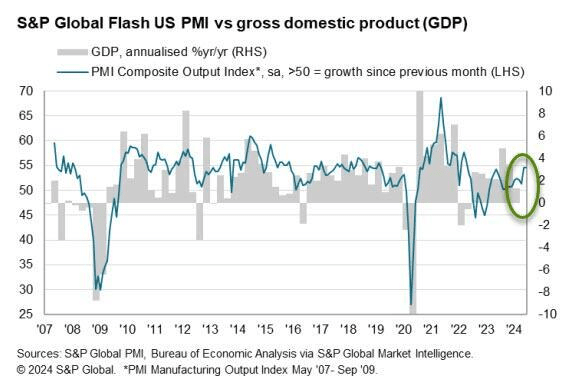

Дані, опубліковані S&P Global, показали, що хоча виробничий PMI США Markit скоротився в липні, досягнувши семимісячного мінімуму, PMI послуг досяг 28-місячного максимуму, в результаті чого зведений PMI піднявся до 55, нового максимуму за більш ніж два роки. років. Крім того, у звіті зазначено, що деякі з падінь виробництва пов'язані з нестачею персоналу і тому можуть бути тимчасовими.

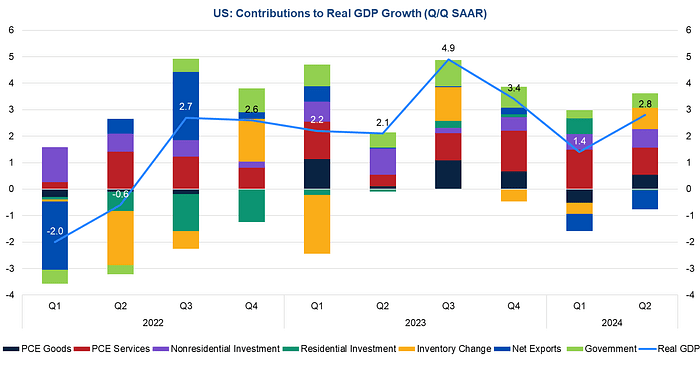

ВВП США у другому кварталі 2024 року, оголошений у четвер, зріс у річному обчисленні на 2,8% порівняно з попереднім кварталом, що було вище очікуваних 2,0% і значно відскочило від 1,4% у першому кварталі. , і розбивка даних показує, що зростання ВВП цього разу є відносно широким, причому великий внесок внесли споживання, інвестиції, поповнення запасів і уряд, а споживання послуг сповільнилося, що вказує на те, що відновлення у другому кварталі Сполучених Штатів міцний і здоровий. Долар США та процентні ставки за облігаціями США відновилися після оголошення про ВВП, а американські акції відновилися після короткого падіння. Поточні ринкові очікування свідчать про те, що економічне зростання США все одно досягне 2,3% у 2024 році, причому другий квартал буде найвищим показником за весь рік, а внутрішній економічний попит сповільниться в третьому та четвертому кварталах.

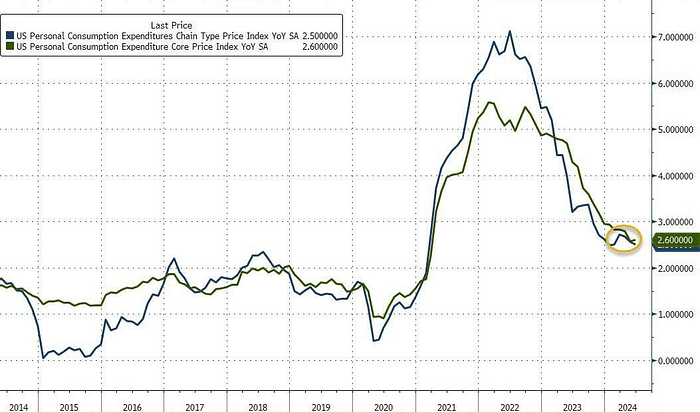

Хоча економіка зростає, інфляційний тиск зменшився. Темпи зростання індексу цін PCE у США в червні впали до 2,5% з 2,6% у попередньому місяці, що є найнижчим рівнем за п’ять місяців, вище очікуваних 2,4% індексу цін PCE за рік -річний темп зростання склав 2,6%, не змінившись порівняно з попереднім значенням у 2021 р. Найнижчий рівень з березня цього року.

Споживчі витрати також продемонстрували деяке відновлення. Особисте споживання зросло на 2,3% у другому кварталі, відповідно до очікувань, і трохи вище, ніж зростання на 1,5% у першому кварталі. Зростання споживчих витрат в основному відбилося на споживанні споживчих товарів і послуг тривалого користування, тоді як споживчі товари одноразового користування дещо скоротилися.

Популярні компанії

У вівторок компанія Tesla повідомила про нижчий, ніж очікувалося, прибуток у другому кварталі, коли продажі електромобілів падають другий квартал поспіль, а норма прибутку впала до найнижчого рівня за понад п’ять років, що відображає вплив зниження цін, що сприяє підвищенню попиту та збільшення інвестицій у ШІ. плани. Другий квартал був бурхливим періодом для Tesla, який відклав розробку нових більш доступних автомобілів і замість цього зосередився на створенні безпілотних таксі. Прес-конференцію перенесли з серпня на жовтень.

Загальний операційний дохід у другому кварталі зріс на 2% до 24,93 мільярда доларів США; чистий прибуток різко впав на 45% до 1,48 мільярда доларів США. період минулого року. У результаті ціна акцій минулого тижня впала на 10%:

Крім того, звіт Tesla за другий квартал показав, що у неї було 9720 біткойнів із вартістю придбання приблизно 337 мільйонів доларів США. На даний момент не продано біткойнів на суму 640 мільйонів доларів США.

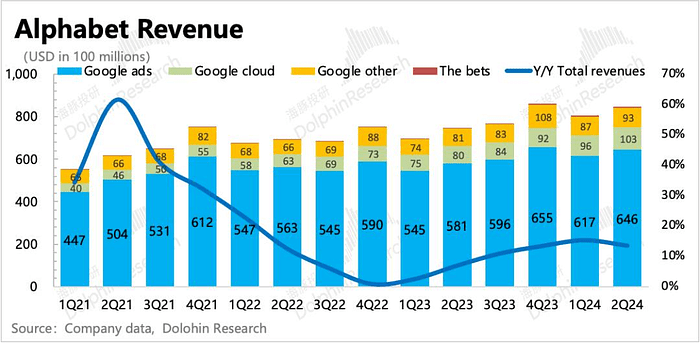

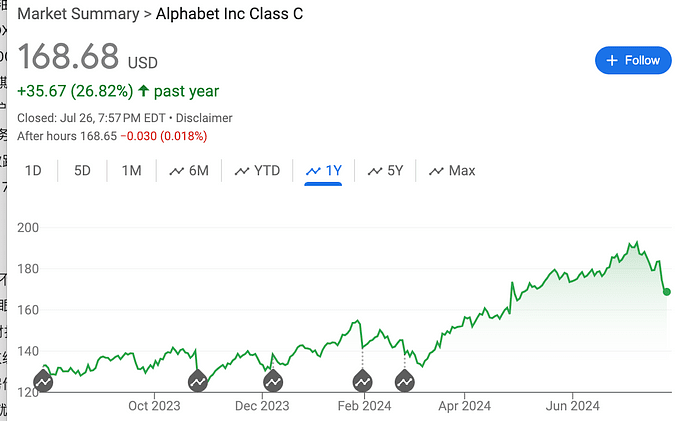

Дохід і прибуток на акцію Alphabet у другому кварталі перевищили очікування, а дохід від реклами на YouTube не виправдав очікувань. Проте його хмарний бізнес і основний рекламний бізнес зростали з року в рік, демонструючи стабільну тенденцію до покращення як поточного основного джерела доходу. Ринок стурбований роллю технології штучного інтелекту в просуванні бізнесу компанії та впливом інвестиційних витрат на штучний інтелект на норму прибутку.

Це може бути пов’язано з тим, що перспектива повернення величезних інвестицій у ШІ ще не спостерігається, і OpenAI запустила конкуруючий продукт, пошук GPT, незважаючи на його хороші фінансові показники та очікування дивідендів і десятків мільярдів доларів у вигляді зворотного викупу, ціна акцій Google минулого тижня все ж впала на 7,5%. Однак форвардний PE у 2025 році Google перевищує 21 раз, що все ще є привабливим серед великих технологічних акцій. Консенсус-рейтинг Уолл-стріт для Alphabet як і раніше «Сильна покупка», причому 33 аналітики рекомендують «Купувати», 6 — «Тримати», а жоден не рекомендує «Продавати», а середня цільова ціна підвищилася до 202,88 доларів США. Це означає потенційне зростання 11%.

LVMH оприлюднив фінансові дані за перше півріччя цього року, показуючи, що операційний дохід у другому кварталі 2024 року склав 20,98 мільярда євро, скоротившись приблизно на 1,1% у річному обчисленні. Аналітики очікували зростання на 0,9% у річному обчисленні % до 21,41 млрд євро. З регіональної точки зору, органічні продажі LVMH на трьох основних ринках Сполучених Штатів, Японії та Європи зросли на 2%, 57% та 4% відповідно у другому кварталі, але продажі в Азії, крім Японії, включаючи Китай, впали на 14%.

Ціна акцій LVMH минулого тижня впала на 4,3%, і її падіння не припиняється з березня цього року:

Демократична партія США змінила керівництво

Починаючи з 27 червня, коли Байден показав погані результати в дебатах, що призвело до зниження його позиції в опитуваннях, у Демократичній партії лунали заклики змінити кандидатів, до моменту замаху на Трампа і до офіційної відставки Байдена минулого тижня. виборів відбулося багато важливих подій у політичній ситуації.

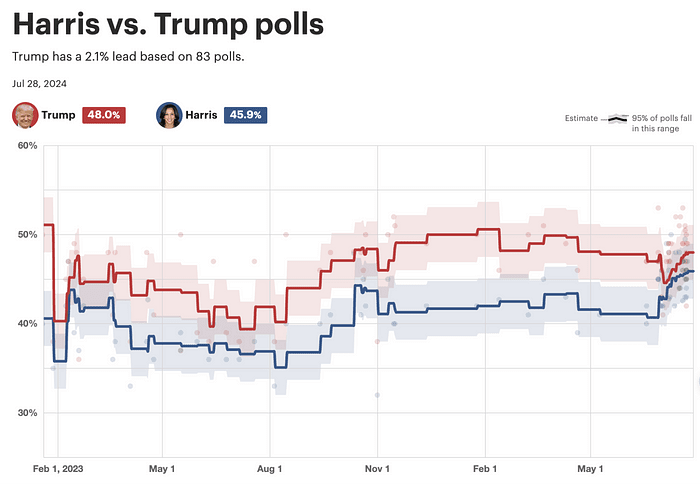

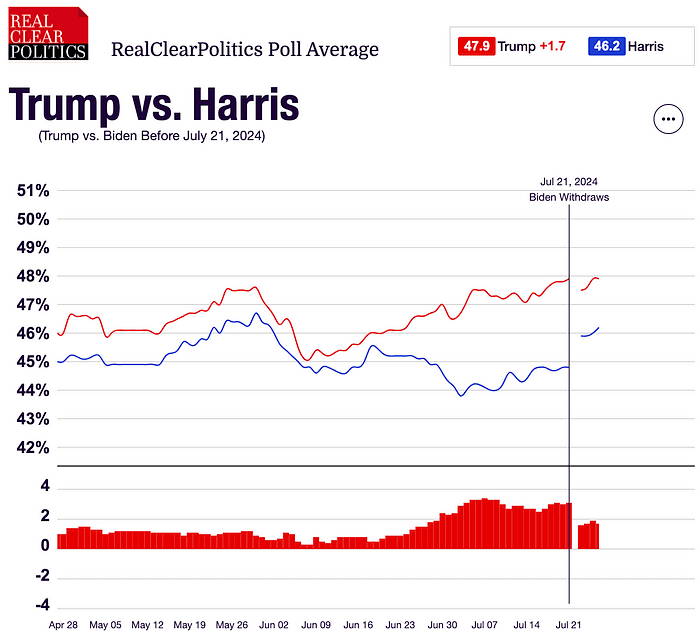

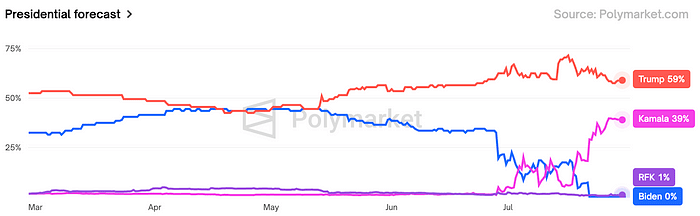

Як і очікувалося з відео, яке ми опублікували в понеділок, після того, як Демократична партія змінила молодшого кандидата, її рівень підтримки значно зріс і перевершив Байдена результати стають непередбачуваними та створюють невизначеність щодо перспектив економічної політики:

Ринки прогнозів показують, що відсоток перемоги Трампа знизився з майже 75% до 60%, а ймовірність повної перемоги республіканців впала з більш ніж 50% до 35%.

Не було жодних розмов про те, щоб інший демократ оскаржував кандидатуру Гарріс, оскільки опитування Reuters показало, що незначна більшість американців (52%) вважають, що вона повинна бути кандидатом від Демократичної партії, у порівнянні з 86% демократів, або приблизно 80% демократів. виборців Демократичної партії сказали, що вони позитивно ставляться до Байдена, тоді як 91% також позитивно ставляться до Гарріса. Схоже, що Демократична партія, швидше за все, тісно об’єднається навколо Харріса, і розколу навряд чи відбудеться. Далі відбудуться дві ключові події, 19-22 серпня, коли Харріс обере свого партнера, Національний з’їзд Демократичної партії, і наступні президентські дебати, ймовірно, у середині вересня.

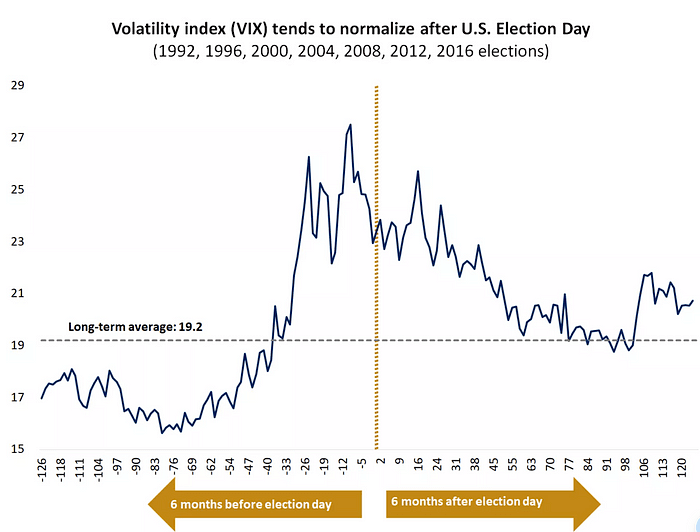

Реакція фондового ринку на невизначеність щодо загальних виборів починає посилюватися в середньому в серпні та вересні та припиняється за два тижні до виборів:

Республіканська адміністрація може призвести до повторення інфляції. У 1980-х роках, коли адміністрація Рейгана зіткнулася з високою інфляцією в Сполучених Штатах, вона значно скоротила податки, зменшила державні витрати та послабила регулювання, що, у свою чергу, придушило інфляцію жорстка монетарна політика + відкрита міжнародна торгова співпраця Тоді зниження податків може бути ефективним для стимулювання виробництва та інвестицій, а також споживання.

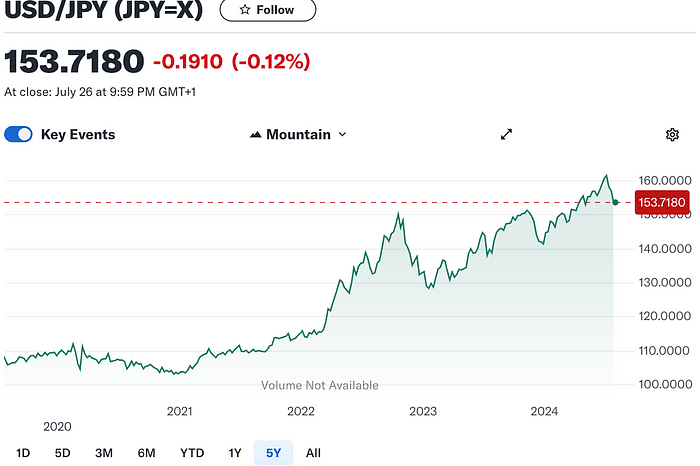

Розворот ієни

З’являється все більше думок про те, що наближається переломний момент японської ієни, яка скорочується до мінімуму в 152. Часом зміни був слабший, ніж очікувалося, CPI на 711. Криптовалюта також почала відновлюватися з цього моменту (BTC5w7–6w8), і з того часу акції технологій також почали слабшати. Можна побачити, що установи вирішили інвестувати у великих технологіях, що вже є дуже прибутковим.

Якщо курс ієни продовжить зростати, це може призвести до ліквідації перехресних активів, включаючи продаж активів у доларах США, що тісно пов’язане з ослабленням американських акцій.

Однак я особисто вважаю, що можливість подальшого підвищення курсу ієни обмежена, якщо тільки не виникне ризик рецесії в Сполучених Штатах і Федеральна резервна система не захоче продовжувати знижувати процентні ставки. Навіть якщо Банк Японії вирішить підвищити процентні ставки та скоротити купівлю JGB наступного тижня, це може спричинити подальший тиск на курс USD/JPY, але вплив буде короткочасним. Оскільки різниця в процентних ставках між двома країнами все ще досить велика, це не підтримує масштабне повернення коштів до Японії на даний момент. Незважаючи на тривале зниження курсу долара США, інвесторам у японську ієну потрібно набратися терпіння.

Щодо грошово-кредитної політики Банку Японії, то на ринку все більше лунає думка про те, що наближається час підвищення базової процентної ставки. Це пояснюється тим, що відповідні діячі японського уряду та правлячої партії послідовно висловлювали підтримку переходу Банку Японії до нормалізації грошово-кредитної політики. Очікується, що 30-31 липня, як і Федеральна резервна система, ринок проведе засідання щодо монетарної політики. Якщо нічого іншого, вони уникатимуть одночасного оголошення підвищення процентних ставок, щоб уникнути хаосу на ринку.

НБК несподівано знижує процентні ставки

У четвер НБК знизив однорічну кредитну ставку для комерційних банків до 2,3% з 2,5%. Це найбільше зниження ставок після аналогічного зниження в квітні 2020 року, на початку спалаху коронавірусу. Це зниження відсоткової ставки здивувало ринок, оскільки центральний банк зазвичай оцінює відсоткові ставки за однорічними кредитами 15 числа кожного місяця. Раніше, у понеділок, відсоткова ставка семиденної операції зворотного викупу на відкритому ринку була знижена з 1,8% до 1,7%, а однорічна та п’ятирічна кредитні ставки (LPR) були знижені на десять базисних пунктів. Два зниження процентних ставок за тиждень відбулися відразу після зустрічі szqh для обговорення економічної політики. На цій зустрічі не було представлено стратегії внесення широких коригувань в економіку або енергійного стимулювання економіки, як пропонували багато економістів, і фондовий ринок показав погані результати. (Ставлення SZQH все ще полягає у використанні передового виробництва для сприяння економічному зростанню, і його толерантність до періоду помірного уповільнення економічного зростання все ще існує)

Дані, опубліковані Бюро статистики в понеділок, показали, що економічне зростання сповільнилося до 4,7% у другому кварталі, що було не тільки нижче очікувань ринку, але й найгіршим показником за п'ять кварталів. Незважаючи на триваючі офіційні заходи щодо стимулювання споживання та стабілізації ринку нерухомості, темпи зростання загальних роздрібних продажів споживчих товарів у червні все ж впали до мінімуму за півтора року. За цей же період зафіксовано найбільше падіння цін на нове житло за дев'ять років, підкреслюючи слабке відновлення з боку попиту.

Якщо економічна спека (попит і пропозиція) не покращиться, подальше послаблення може не принести прямої користі ринку ризикованих активів.

крипторинок

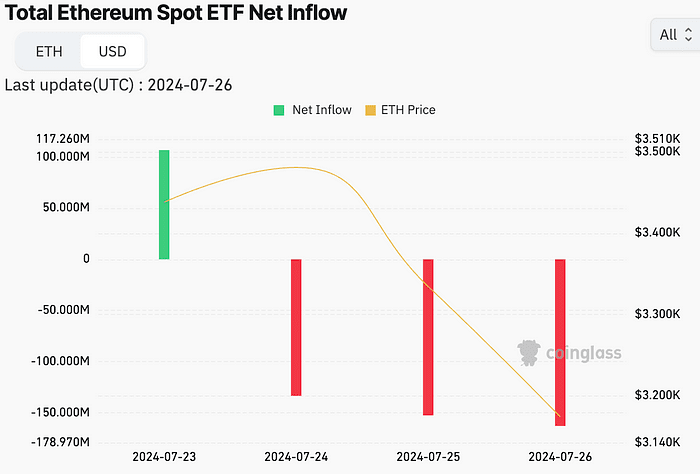

Реакція на лістинг ETH ETF 23 липня була відносно приглушеною. За перші чотири дні лістингу дев'ять ETF мали загальний чистий відтік 163 мільйонів доларів. Головним чином тому, що ETHE компанії Grayscale зазнала величезного відтоку в розмірі 1,5 мільярда доларів США. Однак Mini ETF Grayscale з іншого боку продовжує надходити 164 мільйони доларів США, оскільки відтік може бути зумовлений в основному високими комісіями за обробку (2,5% проти 0,2%), попит на інші ETF, крім ETHE, продовжується, тому основний ринок ETH все ще відносно оптимістичний. Судячи з показників ринку, ETH досяг піку після несподіваного схвалення 19b-4 наприкінці травня і не зміг пробити попередній максимум, коли ETF було підтверджено, що він вийшов на біржу два місяці тому . Це відрізняється від того, що BTC продовжує зростати до дня, коли ETF буде зареєстровано. Крім того, відтік ETF на основі коефіцієнта ринкової капіталізації був набагато більшим, ніж у BTC на ранній стадії. Таким чином, здається, що ETH є «прискореною версією» BTC ETF до і після їх лістингу зростання BTC заздалегідь? (Після ETF BTC зріс з понад 40 000 до понад 70 000).

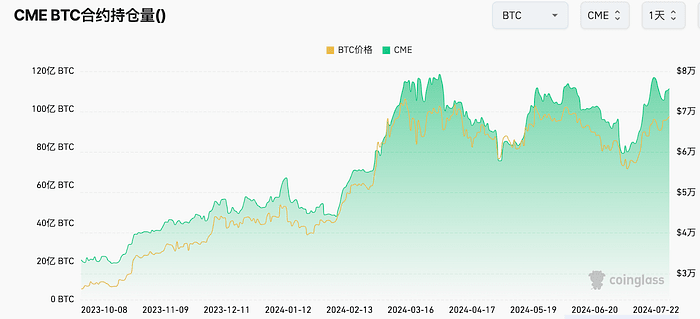

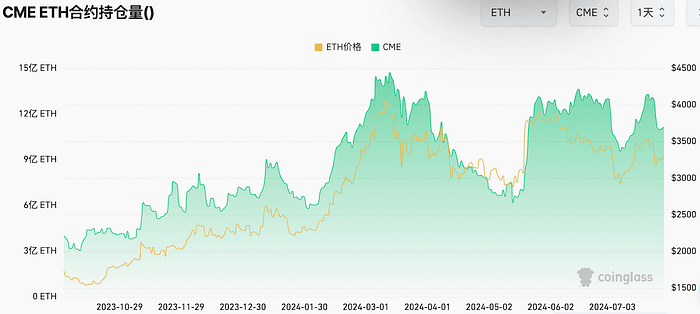

Відкритий інтерес до ф'ючерсів на Уолл-стріт залишається високим, що відображає постійний ентузіазм щодо криптовалют:

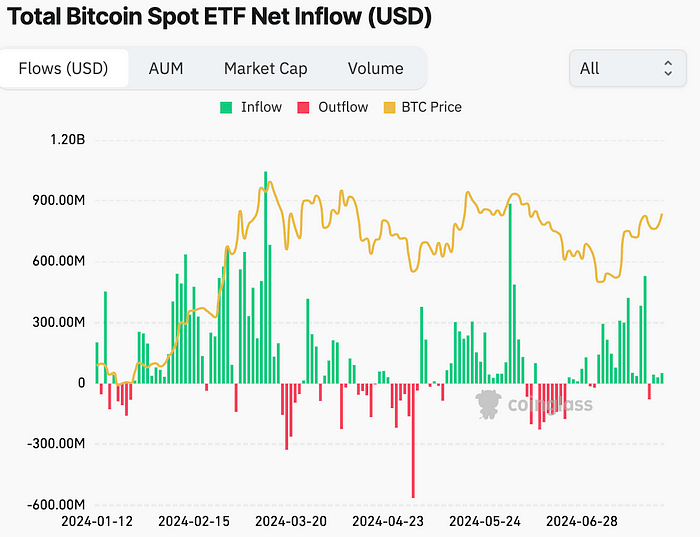

ETF зберіг чистий приплив протягом більшої частини липня з чистим відтоком лише 3 днів. Чистий приплив у розмірі 3 мільярдів доларів був найкращим показником за один місяць з березня:

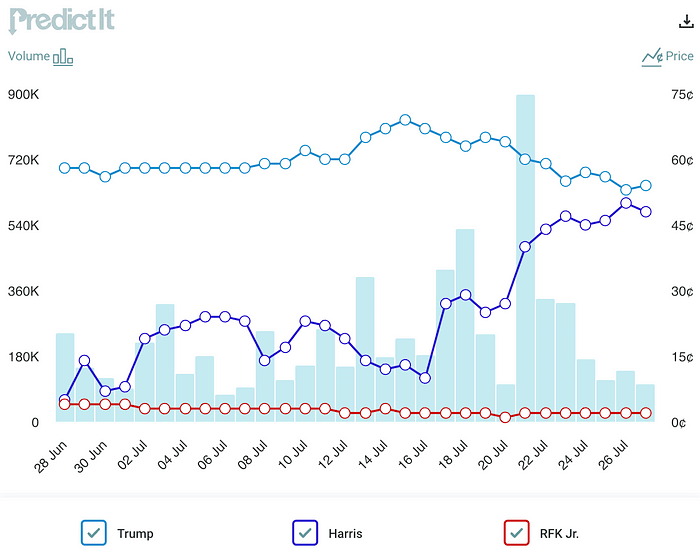

Торгівля криптовалютою Трампа?

Подібно до Китаю та Сполучених Штатів, загальний ринок житла слабкий, але розкішна нерухомість є гарячою

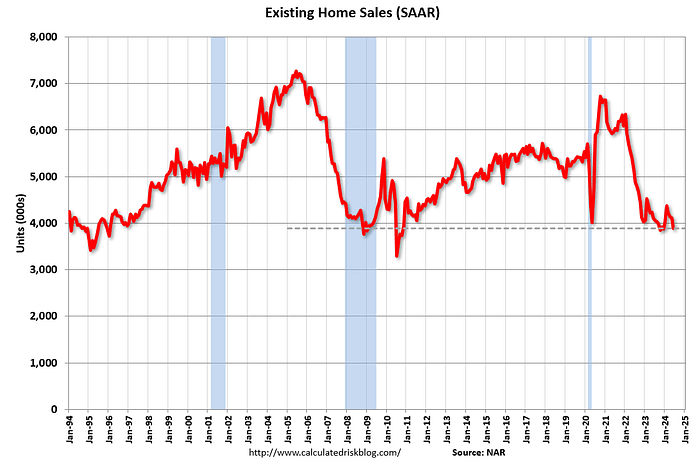

Через високі ціни на житло та високі відсоткові ставки загальна кількість продажів існуючих будинків у Сполучених Штатах у червні досягла найнижчого річного показника з 2010 року, оголошеного у вівторок, але середня ціна житла встановила ще один рекорд.

Ринок елітної нерухомості пожвавлюється, різко контрастуючи зі спадом на загальному ринку нерухомості

Очікується, що цього року продажі будинків класу люкс вартістю 100 мільйонів доларів подвоїться Станом на червень кількість продажів будинків понад 5 мільйонів доларів у США перевищила 4000, що на 13% більше, ніж у минулому році.

Причини - високі відсоткові ставки і ефект багатства фондового ринку, а також смерть старшого покоління багатих людей в останні роки, і успадкування молодим поколінням великого багатства від сім'ї

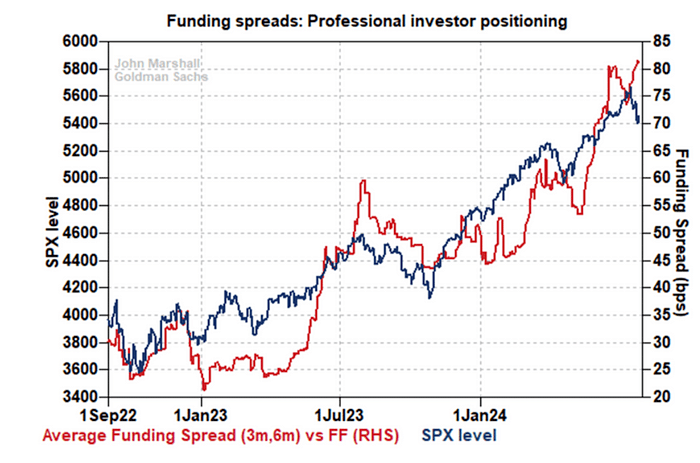

Минулого тижня професійні інвестори «полювали на дно».

Спостерігаючи за спредами фінансування, ми можемо зрозуміти попит професійних інвесторів на фінансові похідні інструменти, такі як ф’ючерси, свопи та опціони, особливо їхній попит на кредитне плече.

25 червня: спред фінансування досягає піку, що вказує на дуже високий попит на інструменти з кредитним плечем з боку професійних інвесторів у цей період.

10 липня: спреди фінансування впали до мінімуму, що вказує на зниження довгострокового попиту, і SPX досягла піку в цей період.

24 липня: спреди фінансування знову досягли нових максимумів, що вказує на те, що довгостроковий попит знову зростає.

Поточні рівні спредів фінансування вказують на те, що професійні інвестори активно беруть участь у ринку навіть на тлі поточних оцінок акцій, що є позитивним знаком для ринку акцій.

У поєднанні з тим фактом, що приплив акцій і ETF криптовалюти не сповільнився минулого тижня, можна відчути, що готовність ринку купувати за низькими цінами все ще сильна.

Попередній перегляд FOMC

Ринки ще більше підтвердили очікування щодо зниження ставок Федеральним резервом у вересні після поточних даних PCE минулого тижня. Ф'ючерсний ринок CME прогнозує падіння на 25 базисних пунктів у вересні від 4,5% до 4,75%, тобто від 60 до 75 базисних пунктів. очікується, що Федеральна резервна система може впасти в 2,5 рази, що вище, ніж очікується офіційними особами ФРС.

Очікується, що нещодавні позитивні новини про інфляцію та подальше зростання безробіття змусять чиновників ФРС скорегувати свої погляди, але вони можуть переглянути свою заяву, включно з можливим послабленням слів Пауелла на прес-конференції. натякаючи на зниження ставки у вересні та більш ніж на одне зниження ставки протягом року. Деякі голоси, в тому числі колишній номер 3 у ФРС, закликали ФРС знизити процентні ставки в липні, заклавши основу для подальшого зниження ставок, яке очікується протягом року.