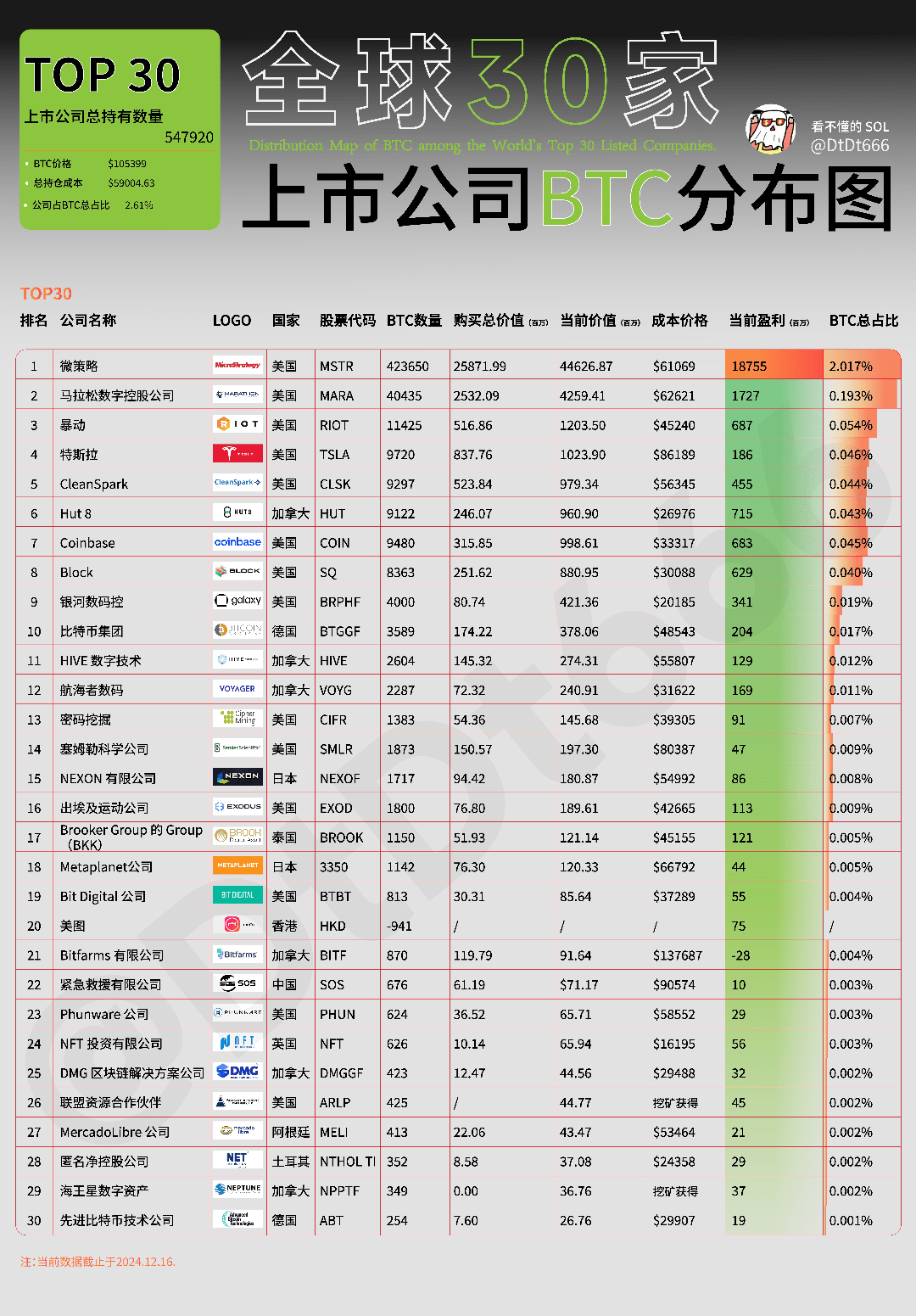

微策略 $MSTR 持倉成本破6萬美金→共持有423,650枚→價值約443億美金→成爲全球最“騷”公司。無限子彈的微策略給我們散戶的啓示錄👇👇👇

文章開始前我們先說說三組有趣的數據——特斯拉,最開始在2021年2月8日以38833美金的價格買入了43200枚BTC,但是在2022年6月30日時候他竟然以20109美金的價格虧本出售了29160枚BTC,所以現在特斯拉算上虧本,實際持倉成本是86189美金賣出纔是回本價。

另外一個有趣的數據是 加拿大公司Bitfarms,連續的虧損賣出(目前虧損2.8億美金),現在手裏剩餘的BTC需要漲到$137687才能回本——韭菜不只是我們散戶。

第三組有趣的數據是我們熟悉的——美圖公司,蔡文勝“炒BTC”爆賺5億多毛爺爺離場,被圈子稱爲最沒有格局的炒幣公司之一。

1️⃣微策略(MSTR)的無限子彈玩法是什麼?

回溯至 2020 年 8 月,MSTR 手握超過 2.5 億美元的現金儲備,彼時其毅然做出了一個極具前瞻性的決策 —— 將這些資金投入購買BTC。

隨着時間的推移,MSTR 逐漸從僅僅使用現金盈餘投資比特幣,發展到通過資本市場籌集資金以收購更多比特幣。

在過去四年中,MSTR 總共收購了 423,650枚比特幣,佔比特幣總供應量的 2.01%,總花費爲 258億美元,平均購買成本爲$60,324/枚。

目前,MSTR 通過以下方式籌集資金:

ATM 股權融資:通過指定的經紀商以現行市場價格,逐步將新發行的股票或他們已經擁有的股票出售到二級交易市場中。

可轉換債務:主要通過長期(5 - 7 年期)的無擔保可轉換工具來進行融資。

總結:成爲全球最“騷”公司MSTR特殊在哪?

-五年期,

-幾乎零利息融資用途,

-純買大餅可債轉股

-雖然債轉股,會一定程度稀釋當前股東權益。

但,這個操作騷的地方在於,

-只要大餅長期上漲,它就能一直融資,繼續買餅。

-它一但大量買餅,又一定程度推高大餅的價格。沒完,大餅是公司主要資產,同時也變相可能推高自己股價。

-典型的,一魚三喫。所以,有夥伴說買MSTR是2-3倍槓桿買餅,就是這麼來的。

2️⃣MSTR 什麼時候會出售其比特幣?MSTR 的最終目標是什麼?

Saylor 曾公開表示:“比特幣是 MicroStrategy 的最終目標”。

MSTR 希望通過最大限度地利用可用的長期資本市場工具,以接近永久資本的方式持有其比特幣倉位,長期無擔保可轉換債務就是一個例子。

MSTR 還暗示,公司正在探索長期優先股和固定收益市場作爲下一步的資金來源。

目前,比特幣僅佔全球金融資產池的 0.2%,而 MSTR 認爲,未來比特幣將佔據全球金融資產池的 7%,到 2045 年每枚比特幣的價值爲 1300 萬美元,這意味着,從現在起比特幣的年複合增長率爲 29%——MSTR 專注於比特幣的這一長期目標。

總結:MSTR 的最終目標是什麼?

-比特幣2045破1300萬美金

-長期規劃,是公司的最終目標

-幣將佔據全球金融資產池的 7%

3️⃣什麼支撐了MSTR相對於淨資產值(NAV)的溢價?

伯恩斯坦認爲,MSTR 相對於其比特幣淨資產值的溢價來源於以下三點:

-槓桿式比特幣投資使得每股稀釋股本的比特幣增值;

債務策略可擴展,因爲利息費用低(約 0.5%)、期限較長(5 - 7 年),無比特幣擔保風險;

-在上市公司中,能夠大規模獲取槓桿比特幣投資的流動性股權工具有限。

-伯恩斯坦還通過對 MSTR 未來比特幣持有量的增長進行折現來得出今天的合理溢價。根據伯恩斯坦,基於 2033 年預測價格的折現值,考慮概率加權的情景,得出了 MSTR 擁有約 75% 的長期可持續溢價。

以下是三種情形:

1. 基礎情景

MSTR 將其比特幣儲備增長到約 4% 的比特幣總供應量。比特幣繼續經歷四年價格週期,預測 2025 年的週期高點爲 20 萬美元,2029 年爲 50 萬美元,2033 年爲 100 萬美元,並有間歇性的 1 年熊市。MSTR 的債務適度增長,從目前的 73 億美元達到 420 億美元,股權融資收入預計達到約 350 億美元。

2. 牛市情景

MSTR 將其比特幣儲備增長到約 6% 的比特幣總供應量。比特幣繼續經歷四年價格週期,預測 2025 年的週期高點爲 20 萬美元,2029 年爲 50 萬美元,2033 年爲 100 萬美元,並有間歇性的 1 年熊市。MSTR 的債務迅速增長超過 10 倍,從目前的 73 億美元達到 800 億美元,股權融資收入預計達到約 660 億美元。

3. 熊市情景

MSTR 的比特幣儲備停滯在 2.5%。比特幣價格在 2025 年達到 20 萬美元的高點,但隨後進入長期熊市,影響 MSTR 擴展其比特幣戰略。MSTR 被迫出售其比特幣儲備,以償還已到期或到期時價值低於執行價的可轉換債券。

4️⃣誰在購買 MSTR 的可轉換債務?MSTR 的可轉換債務表現如何?

伯恩斯坦表示,債務本身沒有下行風險,吸引了看好比特幣上漲潛力的機構投資者,如長期資產管理公司和對衝基金,也吸引了專門從事可轉換債務投資的投資組合經理,因爲 MSTR 的可轉換債務表現非常亮眼。

今年迄今爲止,MSTR 的可轉換債務實現了 90% - 221% 的回報,相比之下,美國可轉換債務指數的回報爲 15%。

此外,可轉換債務套利部門也通過持有 MSTR 可轉換債務的多頭頭寸,並做空 MSTR 股票,來獲取收益。

5️⃣MSTR 的槓桿策略面臨哪些風險?如果比特幣崩盤會發生什麼?

MSTR 傾向於發行長期(5 - 7 年期)、無擔保、無負擔的可轉換債務,行使價格通常比現有股價高出 30% - 50%。

這種長期的轉換債務的好處是:

-MSTR 在短期內沒有債務清償壓力,有足夠的時間等待其 “比特幣戰略” 發揮作用。

-由於可轉換債務的行使價格存在溢價,能夠避免立即稀釋股東股份。當可轉換債務到期時,如果比特幣價格上漲至行使價格,MSTR 就必須發行股票,但由於行使價格較高,股東股份受到的稀釋效應有限。相反,如果比特幣價格低於行使價格,MSTR 只需按較低的比特幣價格來償還債務,這相當於,MSTR 償還的比特幣數量比最初用債務買來的要少。

-MSTR 通常會保持一個相對保守的槓桿水平,約爲比特幣淨資產的 30%,並在需要時靈活調整股本和債務來保持槓桿比例合理,並抓住更多的籌資機會。

比如,在 2022 年 12 月時,比特幣價格暴跌到 17000 美元 / 枚,MSTR 的槓桿比率飆升到 1 左右。爲了降低槓桿,MSTR 開始增加發行股票來籌集資金,繼續購買比特幣。反之,當比特幣價格上漲,槓桿比率低於 30% 時,MSTR 就會利用這個機會發行更多的可轉換債務。

不過,MSTR 的槓桿策略也面臨着高槓杆、債務到期、市場波動等風險,如果比特幣崩盤,MSTR 可能無法通過股市籌集足夠的資金來償還到期債務,也可能面臨必須發行更多股票的情況,導致現有股東的股權被稀釋。

最後我們看得出來,許多上市公司已經完全認可了 BTC的價值存儲功能及股價提振作用,紛紛加入了這場“BTC戰略儲備競賽”。

6️⃣結語:買入BTC還是錯失BTC?這是個問題。

如今跨過 10 萬美元的大關,比特幣的下一步將會是挑戰黃金的地位。

截止 12 月 5 日,在全球前十大資產排名中,黃金市值第一,達到 18 萬億美元,比特幣市值爲 1.98 萬億美元,力壓白銀和沙特阿美,排名第七位。

各國央行是黃金最核心的買家之一,接連不斷的國際政治黑天鵝,動盪的地區局勢,推動了黃金的需求。

2022 - 2023 年全球央行連續兩年淨買入黃金均超 1,100 噸,是最近三年國際黃金市場最大的買家,是這輪金價上漲最主要的推動者。

細分來看,歐美國家是黃金的淨賣出方,新興國家是淨買入方,中國等新興央行,爲了降低對美元體系的依賴,增持黃金、減持美債。去美元化的趨勢,正在重塑全球儲備資產的版圖。

對比黃金,比特幣在文化共識與市值方面存在劣勢,但也有其獨特優勢。

與黃金相比,比特幣的供應更加透明和可預期,永遠不會超過 2,100 萬枚。2024 年減半後,每日新增比特幣將降至 450 枚,年通脹率僅爲 0.8%。相比之下,黃金的年產量仍在 3,500 噸左右,相當於 2 - 3% 的通脹率。

比特幣的數字特性讓它在跨境轉移和儲存管理上具有顯著優勢,不需要專門的金庫,不需要複雜的運輸,一個冷錢包就能存儲數十億美元的資產,這在地緣政治緊張時期顯得尤爲重要。比特幣不屬於任何國家,不受單一政府控制,轉移方便,供應透明,這些特性讓它成爲理想的儲備資產補充。

在特朗普獲勝當週,貝萊德旗下的比特幣 ETF - iShares(IBIT)總資產規模達到 343 億美元,已經超過旗下黃金信託基金(IAU),要知道黃金 ETF 已經有 20 年的歷史。

假如,特朗普真的履行承諾,將比特幣作爲美國的戰略儲備,這個信號的意義將遠超其實際購買的數量。我們熟悉的金融體系格局都將被改寫。就像當年美元與黃金掛鉤,美國的態度直接決定了整個佈雷頓森林體系的命運。

如今,美國對比特幣的態度同樣可能引發一場儲備資產的範式轉移。

我們已經看到一些初步跡象,薩爾瓦多率先將比特幣納入法定貨幣,雖然體量很小,但開創了先例;一些主權財富基金也在悄悄佈局比特幣投資,比如新加坡主權基金淡馬錫就投資了多家加密貨幣相關企業;不丹自 2021 年以來積極開採比特幣……

如果更多國家開始將比特幣納入儲備資產配置,即使只配置 1 - 5% 的比例,對比特幣的需求也將產生質的飛躍。要知道,全球外匯儲備規模超過 12 萬億美元。

機構投資者通過 ETF 持續吸納市場流動性,長期持有者不斷增加,交易所流通量持續下降,上市公司囤積比特幣,如果再疊加主權儲備需求,比特幣的稀缺性溢價將被推向一個全新的高度。

真若如此,只有 2,100 萬枚的比特幣,註定不夠買了。所以散戶而言定投BTC也許是最好的選擇。