Обзор рынка

За последние две недели цифровые активы (особенно Биткойн) показали хорошие результаты. Вторая по величине цифровая валюта Ethereum потеряла свои предыдущие достижения после запуска ETF. Это похоже на тенденцию после запуска BTC ETF.

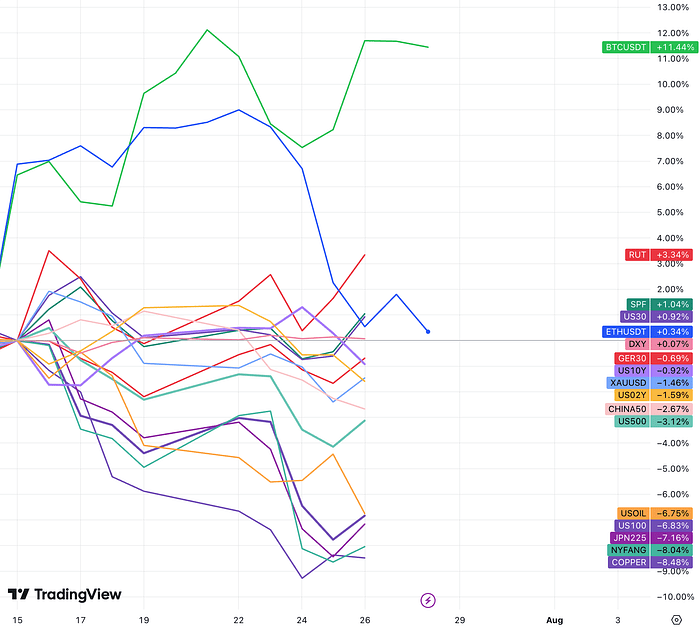

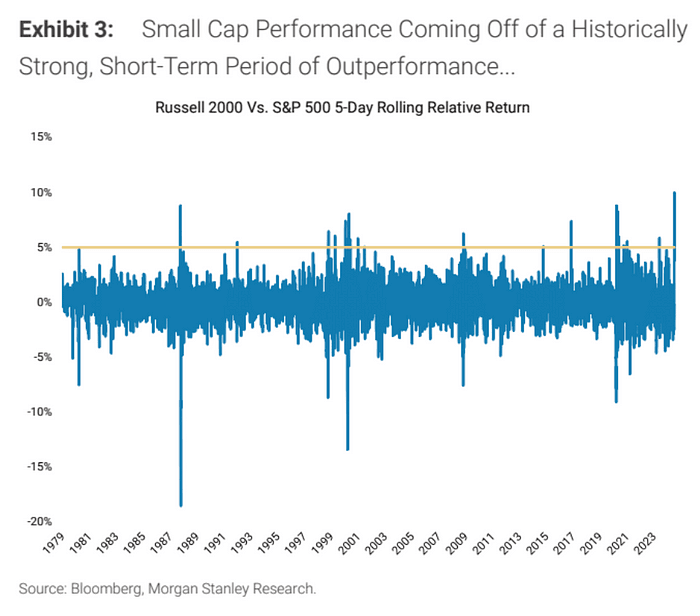

Как мы напоминали на встрече две недели назад, рынок продемонстрировал очевидную смену стиля: большой на маленький, циклический на оборонительный. На фондовом рынке США акции компаний с малой капитализацией выдержали давление более широкого рынка, и акции RUT выросли на 3,3%. Индекс Dow Jones 30 вырос на 1%. %. Отрасли коммунального обслуживания и здравоохранения также были относительно сильными (Goldman Sachs продолжает оптимистично относиться к финансовому сектору, потенциал роста больше, чем потенциал снижения). Хуже всего показали себя акции технологических компаний: индекс NYFANG+ (десятка крупнейших технологических компаний) упал на 8%, Nasdaq 100 упал на 6,8%, а индекс SPX, в котором содержание технологий несколько ниже, упал на 3%.

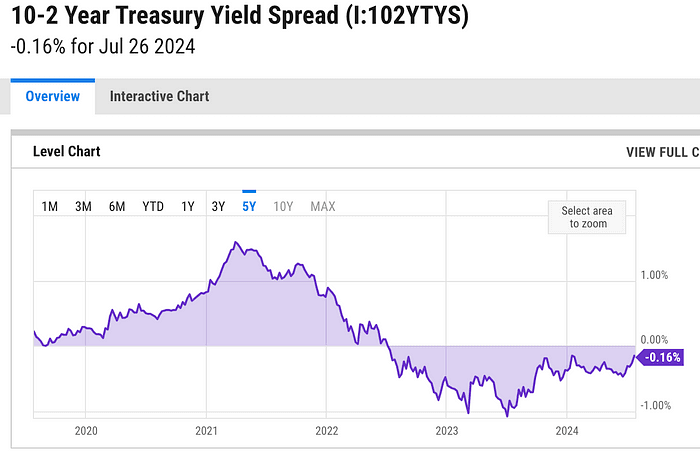

Снижение доходности государственных облигаций отражает обеспокоенность рынка по поводу экономических перспектив и растущих ожиданий снижения процентных ставок. US10Y составил менее 4,2%, а 02Y сообщил о 4,385%. Разница в ценах между ними достигла самого низкого уровня за последние два года. неделя.

Сырьевые товары, которые также являются представителями циклической категории (такие как сырая нефть и медь), резко упали.

Индекс доллара США в основном оставался неизменным, но короткие позиции по японской иене, самой популярной валютной торговле, резко упали. Трамп заявил в недавних интервью, что сила доллара оказала негативное влияние на конкурентоспособность экспорта США, подчеркнув слабость иены и юаня. Сделка Трампа может сопровождаться ослаблением доллара.

С точки зрения предпочтений в отношении акционерного капитала в США, хотя крупные технологические компании упали, малая капитализация растет. Рынок не полностью избегает риска, и снижение доходности также является хорошей новостью для валютного круга.

За последние две недели долгосрочные популярные торги внезапно изменили курс, при этом начались самые многолюдные торги в мире из-за процентных ставок (растущие ожидания снижения ставок), экономических перспектив (цены на сырьевые товары подтверждают плохие ожидания глобального экономического спроса) и политики. (победа Трампа) ликвидация.

Слабые данные по индексу потребительских цен от 11 июля и увеличение шансов Трампа на победу на выборах спровоцировали вращение в акции компаний с малой капитализацией. Потому что акции компаний с малой капитализацией более чувствительны к падению стоимости заимствований и получают большие предельные выгоды от политических условий, обещанных Трампом, таких как снижение налогов и повышение тарифов. Кроме того, большое количество коротких позиций также воспользовались недавней тенденцией к закрытию, что привело к резкому росту рынка акций малой капитализации.

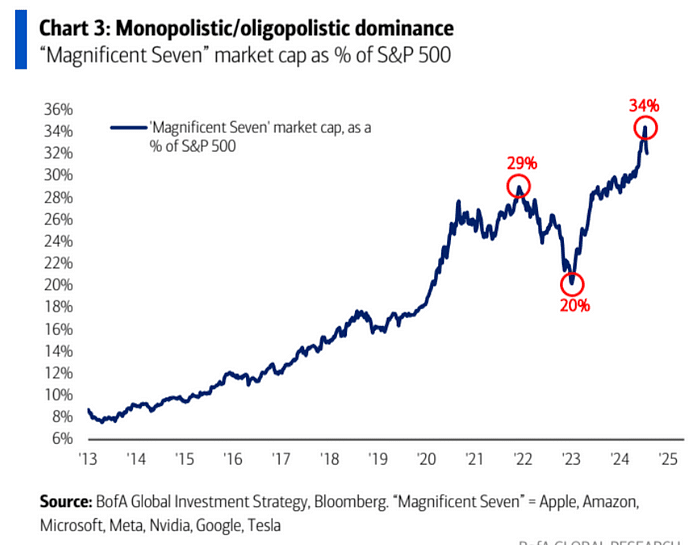

Рисунок: Доля крупных технологий упала почти на 1/3 во время последней смены стиля рынка.

Относительная сила акций малой капитализации находится на рекордно высоком уровне, учитывая, что этому ротации может не хватать долгосрочной поддержки со стороны фундаментальных показателей и макроуровней.

, рынок больших и малых ротаций не просуществует долго, а закрытие коротких позиций привело к чрезмерному расширению рынка:

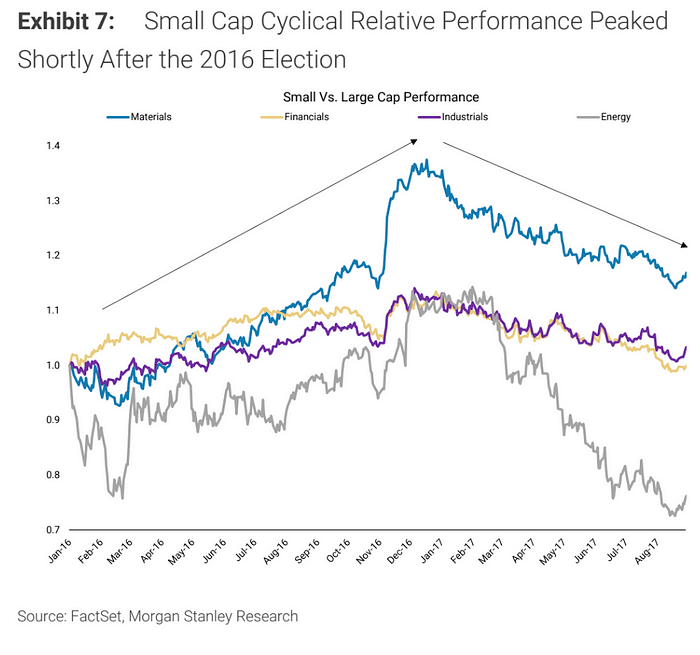

Судя по ритму последних торгов Трампа примерно в 2016 году, акции компаний малой капитализации сильно выросли после ноябрьских выборов:

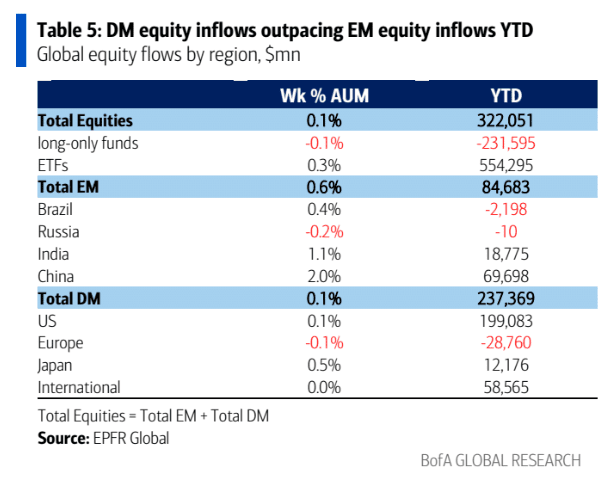

В настоящее время рынок ожидает, что даже если Федеральная резервная система не снизит процентные ставки на этой неделе, она обязательно снизит процентные ставки в сентябре. Согласно данным EPFR, на прошлой неделе в фонды акций поступило 22,2 миллиарда долларов США, а в акции развивающихся рынков +11,1 миллиарда долларов США. самый большой приток с февраля).

Китай + 8,3 миллиарда долларов (самый большой приток с февраля), облигации + 16,1 миллиарда долларов, золото + 1,3 миллиарда долларов, приток криптовалюты 1,2 миллиарда долларов, отток денежных средств 42,3 миллиарда долларов (самый большой отток за три месяца), что показывает, что инвесторы начинают опережать предстоящий курс резать.

Результаты второго квартального отчета обнадеживают

41% компаний из индекса S&P 500 объявили фактические результаты за второй квартал, почти все из которых были лучше, чем в первом квартале:

78% компаний сообщили о положительных сюрпризах EPS по сравнению с 76% в первом квартале.

60% компаний сообщили о положительных сюрпризах в доходах по сравнению с 62% в первом квартале.

Темп роста прибыли во втором квартале составил 9,8%, что является самым высоким темпом роста с четвертого квартала 2021 года (31,4%), по сравнению с +6,5% в первом квартале.

Рост выручки во втором квартале 5% против 4,2% в первом квартале

Маржа прибыли 12,1% против 11,8%

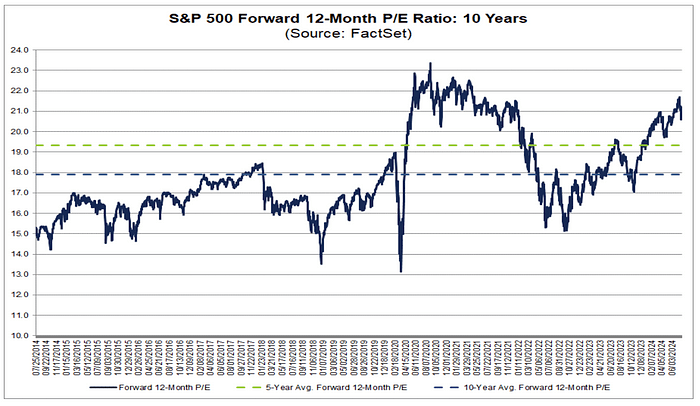

После недавней коррекции 12-месячный форвардный коэффициент P/E S&P 500 упал до 20,6, но все еще выше 5-летнего среднего значения 19,3 и 10-летнего среднего значения 17,9:

Поскольку большинство технологических гигантов еще не опубликовали финансовые отчеты, рынок, возможно, пока не очень уверен в оптимистичных данных Sofar. В число семи крупнейших компаний, которые объявят финансовые отчеты на следующей неделе, входят Microsoft (MSFT) (вторник), Meta (META) (). среда) и Apple (AAPL)) и Amazon (AMZN) (четверг). Ожидается, что Nvidia (NVDA) отчитается о прибылях и убытках 28 августа. Сможем ли мы сохранять оптимизм или продолжать пессимизм, должно стать известно на этой неделе.

Экономические данные оптимистичны

В целом мы по-прежнему видим благоприятную среду для инвесторов в акции и криптовалюту. Экономический рост замедляется, но демонстрирует положительную тенденцию, а инфляция замедлилась, что подтолкнуло Федеральную резервную систему к снижению процентных ставок во второй половине этого года.

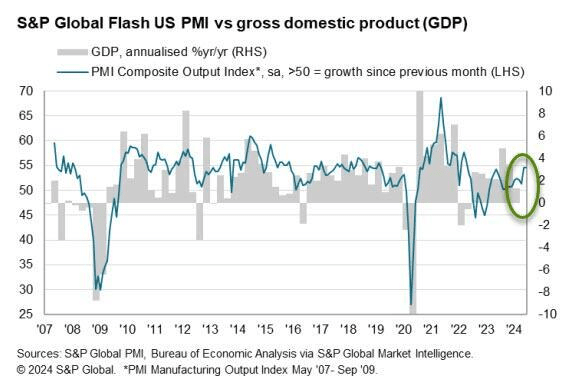

Данные, опубликованные S&P Global, показали, что, хотя PMI в производственном секторе США Markit сократился в июле, достигнув семимесячного минимума, PMI в сфере услуг достиг 28-месячного максимума, в результате чего составной PMI поднялся до 55, нового максимума более чем за два года. годы. Более того, в отчете указывается, что некоторое снижение промышленного производства связано с нехваткой персонала и поэтому может носить временный характер.

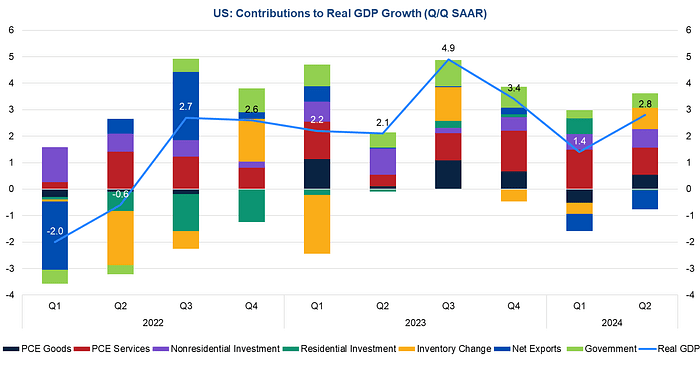

ВВП США во втором квартале 2024 года, объявленный в четверг, вырос в годовом исчислении на 2,8% по сравнению с предыдущим кварталом, что оказалось выше ожидаемых 2,0% и значительным восстановлением с 1,4% в первом квартале. , и разбивка данных показывает, что рост ВВП на этот раз является относительно широким, при этом потребление, инвестиции, пополнение запасов и правительство вносят большой вклад, а потребление услуг замедляется, что указывает на то, что восстановление во втором квартале Соединенных Штатов сильный и здоровый. Процентные ставки по доллару США и облигациям США выросли после объявления о ВВП, а акции США восстановились после кратковременного снижения. Текущие ожидания рынка заключаются в том, что экономический рост в США по-прежнему достигнет 2,3% в 2024 году, причем второй квартал станет высшей точкой за весь год, а внутренний экономический спрос замедлится в третьем и четвертом кварталах.

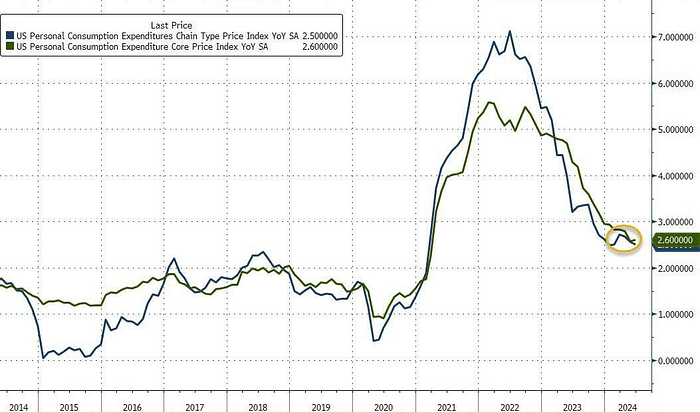

Несмотря на рост экономики, инфляционное давление ослабло. Годовой темп роста индекса цен PCE в США в июне упал до 2,5% с 2,6% в предыдущем месяце, самого низкого уровня за пять месяцев, что выше ожидаемых 2,4% в годовом исчислении; Годовой темп роста составил 2,6%, не изменившись по сравнению с предыдущим значением в 2021 году. Это самый низкий уровень с марта этого года.

Потребительские расходы также продемонстрировали некоторое восстановление. Личное потребление выросло на 2,3% во втором квартале, что соответствует ожиданиям, и немного превысило рост на 1,5% в первом квартале. Рост потребительских расходов в основном отразился на потреблении потребительских товаров и услуг длительного пользования, тогда как потребительские товары краткосрочного пользования несколько снизились.

Популярные компании

Во вторник Tesla сообщила о более низкой, чем ожидалось, прибыли во втором квартале: продажи электромобилей падают второй квартал подряд, а рентабельность упала до самого низкого уровня за более чем пять лет, что отражает влияние снижения цен на повышение спроса и увеличение инвестиций в искусственный интеллект. планы. Второй квартал был неспокойным периодом для Tesla. Маск отложил разработку новых, более доступных автомобилей и вместо этого сосредоточился на создании беспилотных такси. Конференция по запуску была перенесена с августа на октябрь.

Общий операционный доход за второй квартал увеличился на 2% до 24,93 миллиарда долларов США; чистая прибыль резко упала на 45% до 1,48 миллиарда долларов США. Скорректированная прибыль на акцию составила 52 цента, что ниже ожиданий Уолл-стрит в 62 цента и значительно ниже 91 цента за тот же период. период прошлого года. В результате цена акций упала на 10% на прошлой неделе:

Кроме того, отчет Tesla за второй квартал показывает, что у нее есть 9720 биткойнов, стоимость приобретения которых составляет около 337 миллионов долларов США. В настоящее время биткойны на сумму 640 миллионов долларов США не были проданы.

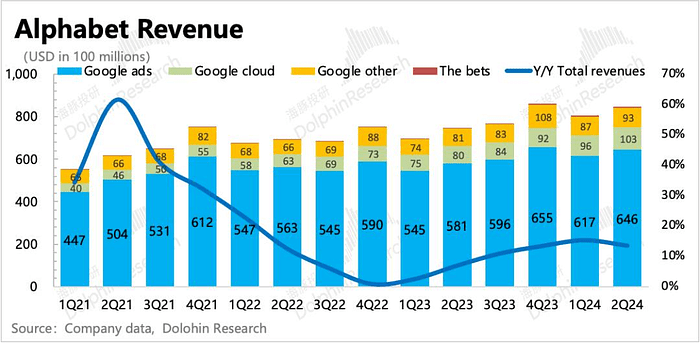

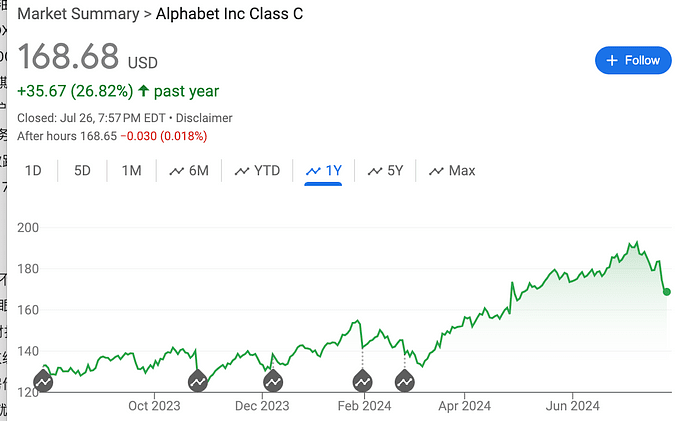

Выручка Alphabet во втором квартале и прибыль на акцию превзошли ожидания, а доходы от рекламы на YouTube не оправдали ожиданий. Однако ее облачный бизнес и основной рекламный бизнес росли из года в год, демонстрируя устойчивую тенденцию к улучшению в качестве текущего основного источника дохода. Рынок обеспокоен ролью технологий искусственного интеллекта в продвижении бизнеса компании и влиянием инвестиционных затрат на искусственный интеллект на размер прибыли.

Возможно, это связано с тем, что перспектива окупаемости огромных инвестиций в ИИ пока не видна, а OpenAI запустила конкурирующий продукт, поиск GPT, несмотря на его хорошие финансовые показатели и ожидания дивидендов в десятки миллиардов долларов. долларов в виде обратных выкупов, цена акций Google на прошлой неделе все еще упала на 7,5%. Тем не менее, форвардный коэффициент PE Google в 2025 году увеличится в 21 раз, что по-прежнему привлекательно для крупных технологических компаний. Консенсусный рейтинг Alphabet на Уолл-стрит по-прежнему остается «Сильная покупка», при этом 33 аналитика рекомендуют «Покупать», 6 аналитиков рекомендуют «Держать», и никто не рекомендует «Продавать», при этом средняя целевая цена выросла до $202,88. Это представляет собой потенциальное увеличение на $202,88. 11%.

LVMH опубликовала финансовые данные за первое полугодие этого года, согласно которым операционная прибыль во втором квартале 2024 года составила 20,98 млрд евро, что на 1,1% меньше, чем в прошлом году. Аналитики ожидали роста на 0,9% в годовом исчислении. до 21,41 млрд евро. С региональной точки зрения органические продажи LVMH на трех основных рынках США, Японии и Европы выросли во втором квартале на 2%, 57% и 4% соответственно, но продажи в Азии, за исключением Японии, включая Китай, упали на 14%.

Цена акций LVMH упала на 4,3% на прошлой неделе, и ее падение не ослабевает с марта этого года:

Демократическая партия США меняет руководство

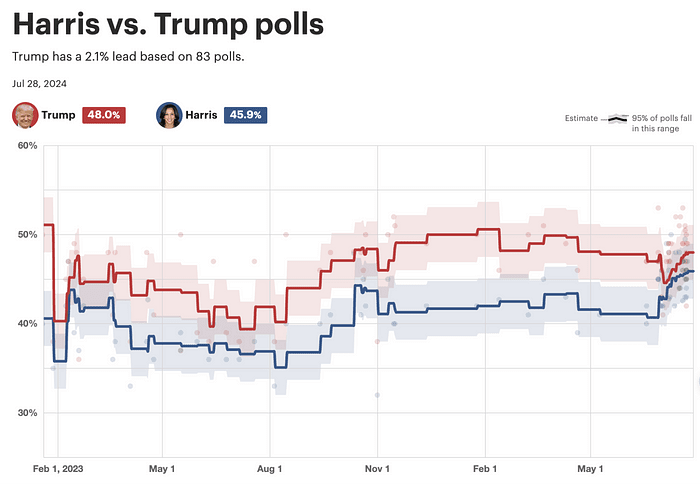

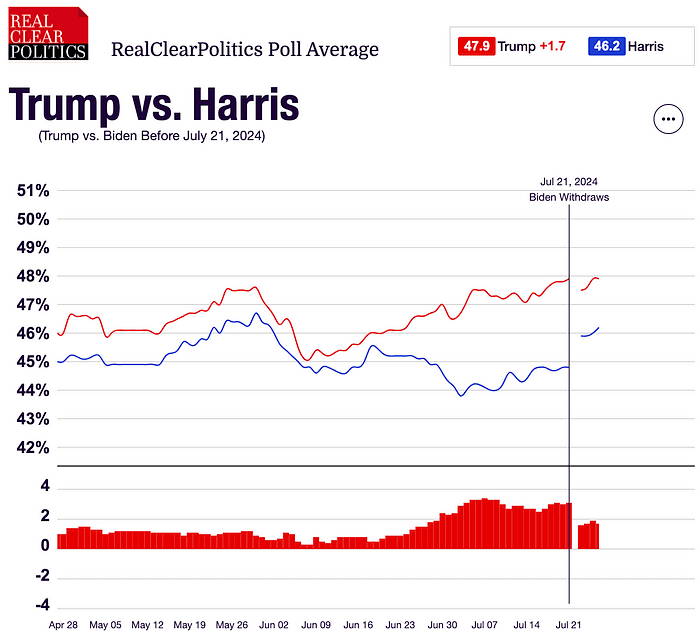

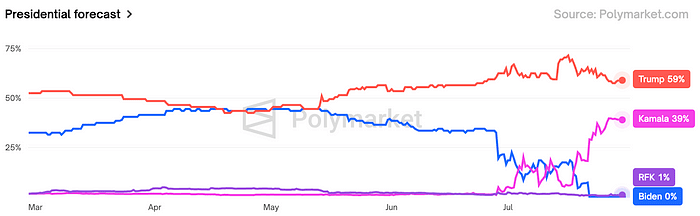

С 27 июня плохая игра Байдена в дебатах привела к снижению его рейтингов в опросах, а внутри Демократической партии раздавались призывы сменить кандидатов, к покушению на Трампа, к официальной отставке Байдена на прошлой неделе. политическая ситуация.

Как и ожидалось из видео, которое мы опубликовали в понедельник, после того, как Демократическая партия заменила более молодого кандидата, ее уровень поддержки значительно увеличился и превзошел Байдена. Комплексные опросы показывают, что Харрис в настоящее время отстает от Трампа всего на 1-2 процентных пункта. результаты становятся непредсказуемыми и создают неопределенность в отношении перспектив экономической политики:

Рынки прогнозов показывают, что процент побед Трампа упал с почти 75% до 60%, а вероятность полной победы республиканцев упала с более чем 50% до 35%.

Никаких разговоров о том, чтобы еще один демократ оспаривал выдвижение Харрис, не было: опрос Reuters показал, что незначительное большинство американцев (52%) считают, что она должна быть кандидатом от Демократической партии, по сравнению с 86% демократов, или примерно 80% демократов. избирателей-демократов заявили, что положительно относятся к Байдену, а 91% также положительно относятся к Харрис. Похоже, что Демократическая партия, скорее всего, тесно объединится вокруг Харрис, и раскол вряд ли произойдет. Далее нас ждут два ключевых события: 19-22 августа, когда Харрис выберет своего кандидата на пост вице-президента, Национальный съезд Демократической партии и следующие президентские дебаты, которые, вероятно, пройдут в середине сентября.

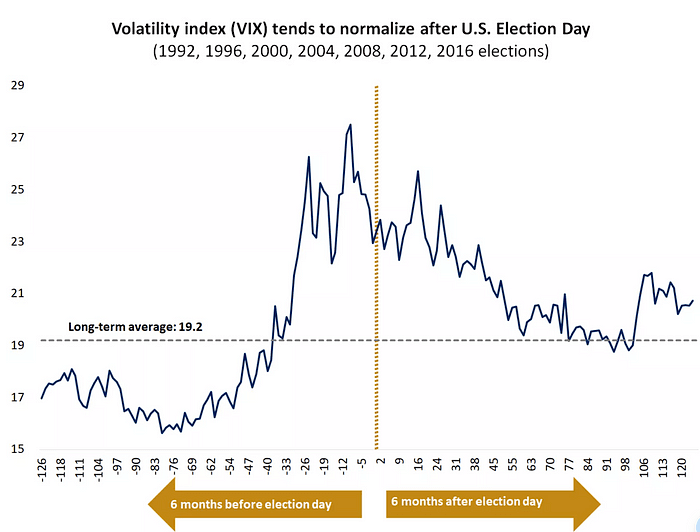

Реакция фондового рынка на неопределенность относительно всеобщих выборов начинает усиливаться в среднем в августе и сентябре и стабилизируется за две недели до выборов:

Республиканская администрация может привести к возобновлению инфляции. В 1980-х годах, когда администрация Рейгана столкнулась с высокой инфляцией в Соединенных Штатах, она значительно снизила налоги, сократила государственные расходы и ослабила регулирование, что, в свою очередь, подавило инфляцию. сильное ужесточение денежно-кредитной политики + открытое международное торговое сотрудничество. Тогда снижение налогов может оказаться эффективным средством стимулирования производства и инвестиций, а также потребления.

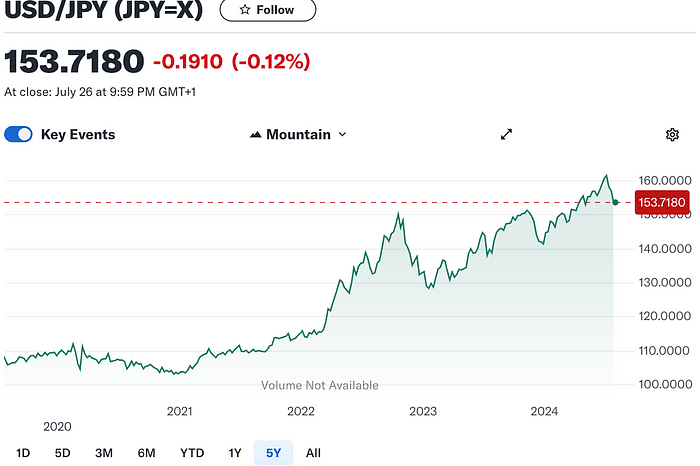

Разворот иены

Все больше и больше мнений о том, что приближается переломный момент в денежно-кредитной политике Японии и США, похоже, показывает признаки ослабления пары USDJPY с уровня, близкого к 162, до минимума около 152. Моментом изменения стал более слабый, чем ожидалось, индекс потребительских цен на уровне 711. С этого момента криптовалюта также начала восстанавливаться (BTC5w7–6w8), а акции технологических компаний с этого времени также начали ослабевать. Видно, что институты решили инвестировать. в больших технологиях, что уже очень выгодно. Начните «продажу фактов».

Если иена продолжит укрепляться, это может привести к перекрестной ликвидации активов, включая продажу долларовых активов, что тесно связано с ослаблением американских акций.

Однако я лично считаю, что возможность дальнейшего повышения курса иены ограничена, если только не существует риска рецессии в Соединенных Штатах и Федеральная резервная система не желает и дальше снижать процентные ставки. Даже если Банк Японии решит поднять процентные ставки и сократить покупки JGB на следующей неделе, это может оказать дальнейшее понижательное давление на USD/JPY, но эффект будет кратковременным. Поскольку разница процентных ставок между двумя странами все еще достаточно велика, она пока не способствует крупномасштабному возврату средств в Японию. Несмотря на долгосрочный медвежий взгляд на доллар США, инвесторам в японскую иену нужно набраться терпения.

Что касается денежно-кредитной политики Банка Японии, на рынке появляется все больше мнений о том, что время повышения базовой процентной ставки приближается. Это связано с тем, что соответствующие представители японского правительства и правящей партии последовательно выражали поддержку переходу Банка Японии к нормализации денежно-кредитной политики. Как и Федеральная резервная система, Япония проведет июльское заседание по денежно-кредитной политике 30-31 июля. Ожидается, что на этом заседании рынок объявит о плане сокращения покупок государственных облигаций. По крайней мере, они будут избегать одновременного объявления о повышении процентных ставок, чтобы не запутать рынок.

НБК неожиданно снизил процентные ставки

В четверг НБК снизил годовую ставку по кредитам для коммерческих банков до 2,3% с 2,5%. Это крупнейшее снижение ставок после аналогичного снижения в апреле 2020 года, в начале вспышки коронавируса. Такое снижение процентных ставок удивило рынок, поскольку центральный банк обычно оценивает процентные ставки по годовым кредитам 15 числа каждого месяца. Ранее, в понедельник, процентная ставка по семидневной операции обратного РЕПО на открытом рынке была снижена с 1,8% до 1,7%, а однолетние и пятилетние процентные ставки по кредитам (LPR) были снижены на десять базисных пунктов. Два снижения процентных ставок за неделю произошли сразу после встречи по обсуждению экономической политики. На этой встрече не была представлена стратегия проведения широких корректировок в экономике или энергичного стимулирования экономики, как предлагали многие экономисты, и фондовый рынок показал плохие результаты. (SZQH по-прежнему придерживается позиции использования передового производства для содействия экономическому росту, и его терпимость к периоду умеренного замедления экономического роста все еще существует)

Данные, опубликованные Статистическим бюро в понедельник, показали, что экономический рост замедлился до 4,7% во втором квартале, что оказалось не только ниже ожиданий рынка, но и худшим показателем за пять кварталов. Несмотря на продолжающиеся официальные меры по стимулированию потребления и стабилизации рынка недвижимости, темпы роста совокупных розничных продаж потребительских товаров в июне все же упали до самого низкого уровня за полтора года. За тот же период цены на новое жилье зафиксировали самое большое снижение. за девять лет, что подчеркивает слабое восстановление спроса.

Если экономическая ситуация (спрос и предложение) не улучшится, продолжение смягчения может не принести прямой пользы рынку рисковых активов.

крипторынок

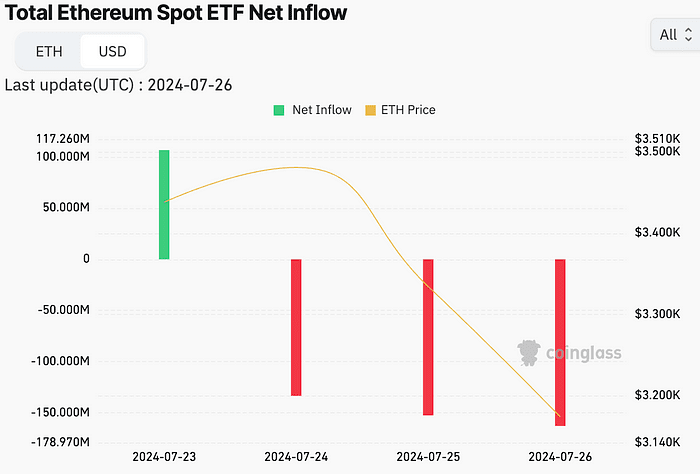

Реакция на листинг ETF ETH 23 июля была относительно сдержанной. За первые четыре дня листинга общий чистый отток девяти ETF составил 163 миллиона долларов. Главным образом потому, что из ETHE компании Grayscale произошел массовый отток средств в размере 1,5 миллиарда долларов США. Тем не менее, ETF Mini ETH компании Grayscale, с другой стороны, продолжает приток 164 миллионов долларов США. Поскольку отток может быть в основном вызван высокими комиссиями за обработку (2,5% против 0,2%), спрос на другие ETF, кроме ETHE, сохраняется. Базовый рынок ETH по-прежнему относительно оптимистичен. Судя по динамике рынка, ETH достиг своего пика после неожиданного утверждения 19b-4 в конце мая и не смог пробить предыдущий максимум. Рынок решил продать тот факт, когда два месяца назад было подтверждено листинг ETF. . Это отличается от того факта, что BTC продолжает расти до дня листинга ETF. Кроме того, отток ETF ETH, основанный на коэффициенте рыночной капитализации, был намного больше, чем у BTC на ранней стадии. Таким образом, похоже, что ETH представляет собой «ускоренную версию» ETF BTC до и после их листинга. рост BTC заранее? (После ETF цена BTC выросла с более чем 40 000 до более чем 70 000).

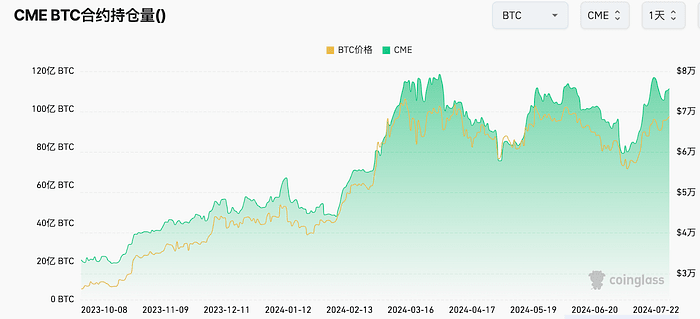

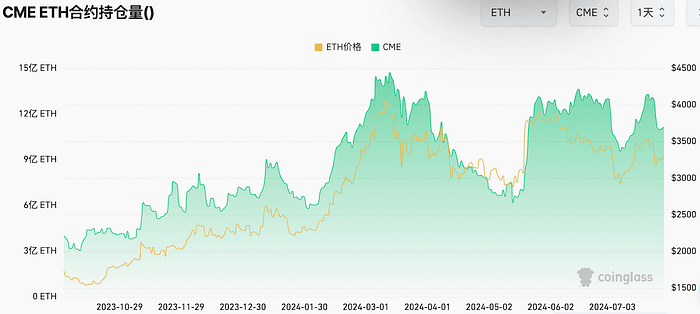

Открытый интерес к фьючерсам на Уолл-стрит остается высоким, что отражает продолжающийся энтузиазм в отношении криптовалют:

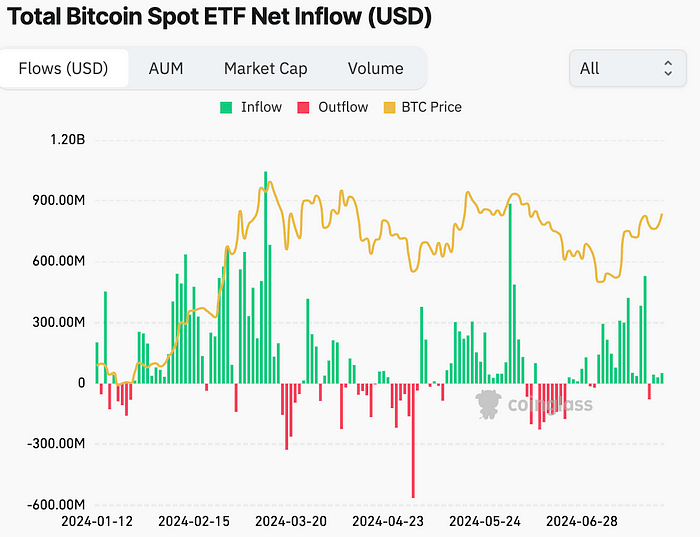

Чистый приток ETF сохранялся на протяжении большей части июля, а чистый отток составлял всего три дня. Чистый приток в размере 3 миллиардов долларов стал лучшим месячным показателем с марта:

Крипто-торговля Трампом?

Как и в Китае и США, рынок жилья в целом слаб, но элитная недвижимость пользуется популярностью.

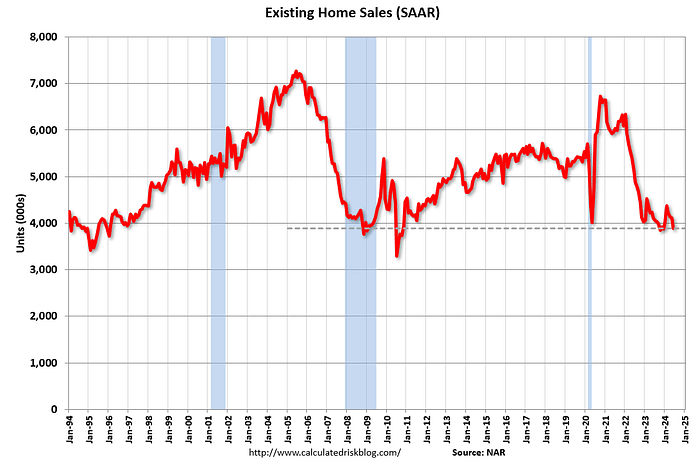

Из-за высоких цен на жилье и высоких процентных ставок общее количество продаж существующих домов в Соединенных Штатах в июне достигло самого низкого годового показателя с 2010 года, объявленного во вторник, но средняя цена жилья достигла еще одного рекорда.

Рынок элитной недвижимости набирает обороты, что резко контрастирует со спадом на общем рынке недвижимости.

Ожидается, что в этом году продажи роскошных домов стоимостью 100 миллионов долларов удвоятся. По состоянию на июнь количество продаж домов стоимостью более 5 миллионов долларов в США превысило 4000, что на 13% больше, чем в прошлом году.

Причины - высокие процентные ставки и эффект богатства фондового рынка, а также смерть старшего поколения богатых людей в последние годы и унаследование молодого поколения большого количества богатств от семьи.

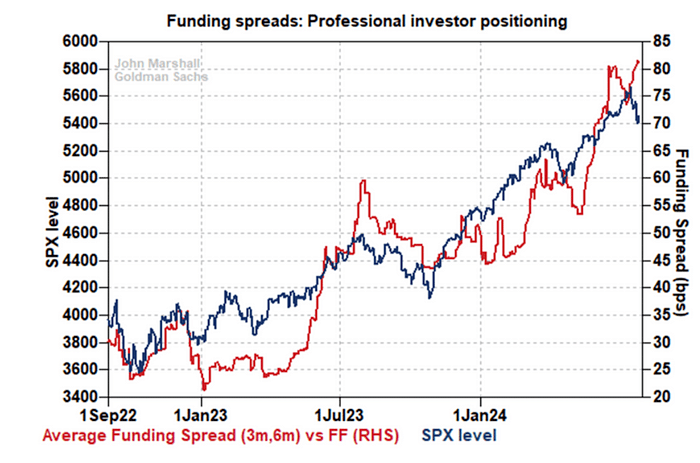

Профессиональные инвесторы «охотились за дном» на прошлой неделе

Наблюдая за спредами финансирования, мы можем понять спрос профессиональных инвесторов на производные финансовые инструменты, такие как фьючерсы, свопы и опционы, особенно их спрос на кредитное плечо.

25 июня: Спреды финансирования достигают пика, что указывает на очень высокий спрос на инструменты с кредитным плечом со стороны профессиональных инвесторов в этот период.

10 июля: Спреды финансирования упали до минимума, что указывает на снижение спроса на длинные позиции, и SPX достиг своего пика в этот период.

24 июля: Спреды финансирования снова достигли новых максимумов, указывая на то, что спрос на длинные позиции снова растет.

Текущие уровни спредов финансирования указывают на то, что профессиональные инвесторы активно участвуют в рынке даже при текущих оценках акций, что является бычьим признаком для фондового рынка.

В сочетании с тем фактом, что приток акций и криптовалютных ETF не замедлился на прошлой неделе, можно почувствовать, что готовность рынка покупать по низким ценам все еще сильна.

Предварительный обзор FOMC

Рынки также подтвердили ожидания снижения ставок Федеральной резервной системой в сентябре после выхода данных PCE на прошлой неделе. Рынок фьючерсов CME прогнозирует 90%-ную вероятность падения на 25 базисных пунктов в сентябре. Ожидаемый уровень процентной ставки на конец года составляет от 4,5% до 4,75%, что составляет 60–75 б.п. от текущего уровня. ожидается, что ФРС может упасть в 2,5 раза, что выше, чем ожидали чиновники ФРС в 1 раз.

Ожидается, что недавние позитивные новости об инфляции и дальнейшем росте безработицы заставят чиновников ФРС скорректировать свои взгляды. Ожидается, что FOMC не снизит процентные ставки, но может изменить свое заявление, включая возможное смягчение высказываний Пауэлла на пресс-конференции. намекая на снижение ставок в сентябре и более чем на одно снижение ставок в течение года, вероятность увеличивается. Некоторые голоса, в том числе бывший №3 в ФРС, призвали ФРС снизить процентные ставки в июле, заложив основу для дальнейшего снижения ставок, ожидаемого в течение года.