Aperçu du marché

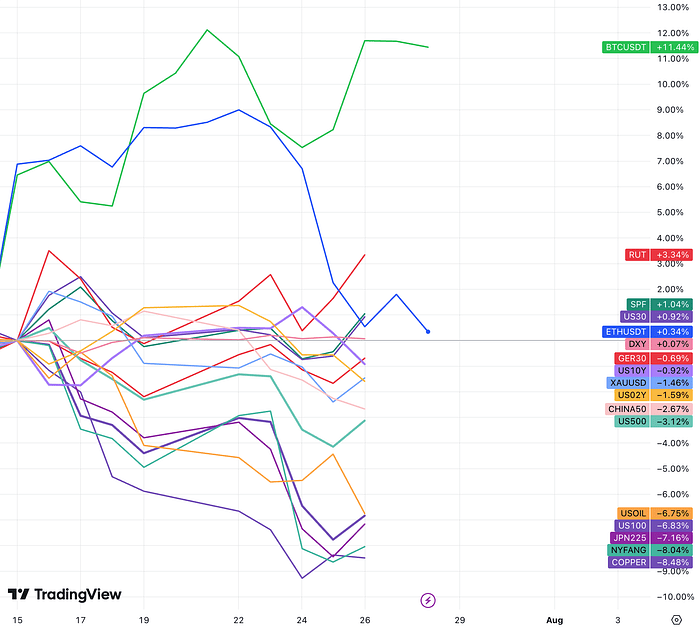

Au cours des deux dernières semaines, les actifs numériques (en particulier Bitcoin) ont bien performé. La deuxième plus grande monnaie numérique, Ethereum, a abandonné ses gains antérieurs après le lancement de l'ETF. Cette tendance est similaire à celle observée après le lancement de l'ETF BTC.

Comme nous l'avons rappelé lors de la réunion d'il y a deux semaines, le marché a montré un changement de style évident : les grandes contre les petites, et les cycliques contre les défensives. Sur le marché boursier américain, les actions à petite capitalisation ont résisté à la pression du marché dans son ensemble. Le RUT a résisté à la tendance et a augmenté de 3,3 %. Le Dow Jones 30 a augmenté de 1 %. %. Les secteurs des services publics et de la santé médicale étaient également relativement solides (Goldman Sachs reste optimiste quant au secteur financier, le potentiel de hausse est supérieur à celui de baisse). Les valeurs technologiques ont enregistré les pires performances, l'indice NYFANG+ (les dix principales valeurs technologiques) ayant chuté de 8 %, le Nasdaq 100 de 6,8 % et le SPX, qui a un contenu technologique légèrement inférieur, de 3 %.

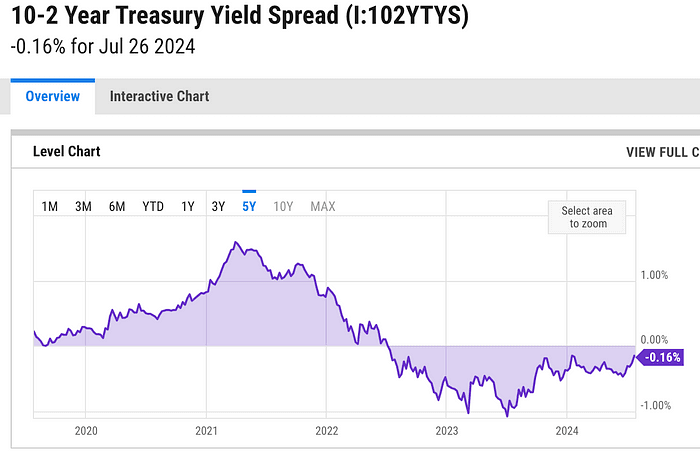

La baisse des rendements des obligations d'État reflète les inquiétudes du marché concernant les perspectives économiques et les attentes croissantes en matière de baisse des taux d'intérêt pour l'US 10Y ont été inférieures à 4,2 %, et 02Y a enregistré 4,385 %. La différence de prix entre les deux a atteint son plus bas niveau depuis deux ans. semaine.

Les matières premières qui sont également représentatives de la catégorie cyclique (comme le pétrole brut et le cuivre) ont fortement chuté.

L'indice du dollar américain est resté globalement stable, mais les positions courtes sur le yen japonais, le carry trade de change le plus populaire, ont fortement reculé. Trump a déclaré lors de récentes interviews que la force du dollar avait eu un impact négatif sur la compétitivité des exportations américaines, en soulignant la faiblesse du yen et du yuan. Un dollar plus faible pourrait accompagner l’accord Trump.

Du point de vue des préférences en matière de style de capital-actions aux États - Unis, même si les grandes technologies ont chuté, les petites capitalisations ont augmenté. Le marché n'est pas complètement opposé au risque et la baisse des rendements est également une bonne chose pour le cercle des devises.

Au cours des deux dernières semaines, les échanges populaires de longue date ont soudainement inversé leur tendance, les échanges les plus fréquentés au monde ayant démarré en raison des taux d'intérêt (attentes croissantes de baisse des taux), des perspectives économiques (les prix des matières premières confirment de mauvaises attentes concernant la demande économique mondiale) et de la politique. (Victoire de Trump) liquidation.

Les faibles données de l'IPC du 11 juillet et l'augmentation des chances de Trump de remporter les élections ont déclenché une rotation vers les actions à petite capitalisation. Parce que les actions à petite capitalisation sont plus sensibles à la baisse des coûts d’emprunt et bénéficient de plus grands avantages marginaux de l’environnement politique promis par Trump, comme des réductions d’impôts et une augmentation des droits de douane. En outre, un grand nombre de shorts ont également profité de la tendance récente à la couverture, ce qui a entraîné une forte hausse du marché des petites capitalisations.

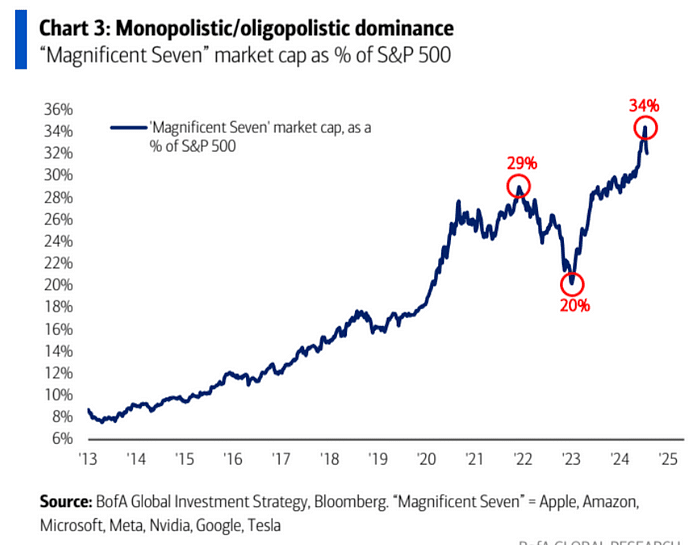

Figure : La part des grandes technologies a chuté de près d’un tiers lors du dernier changement de style de marché.

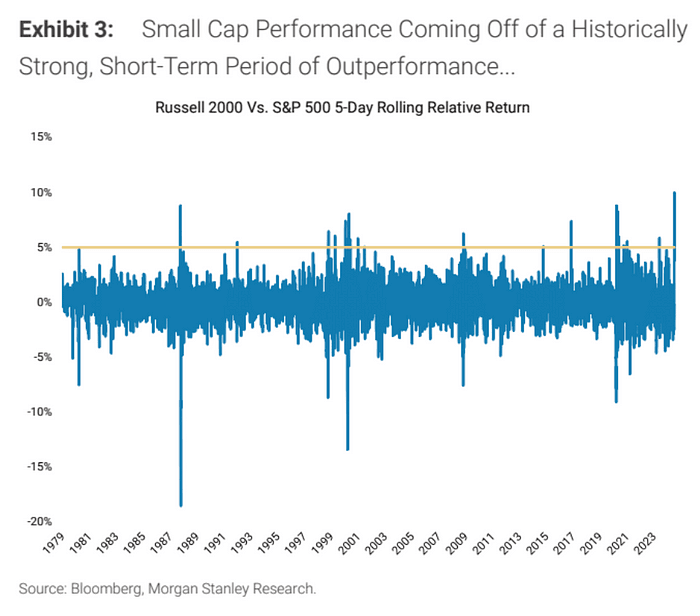

La force relative des actions à petite capitalisation atteint un niveau record, étant donné que cette rotation pourrait manquer de soutien durable de la part des fondamentaux et des niveaux macroéconomiques.

, les grands et petits marchés de rotation ne dureront pas longtemps, et la couverture à découvert a favorisé une extension excessive du marché :

À en juger par le rythme des dernières transactions Trump vers 2016, les petites capitalisations ont fortement atteint après les élections de novembre :

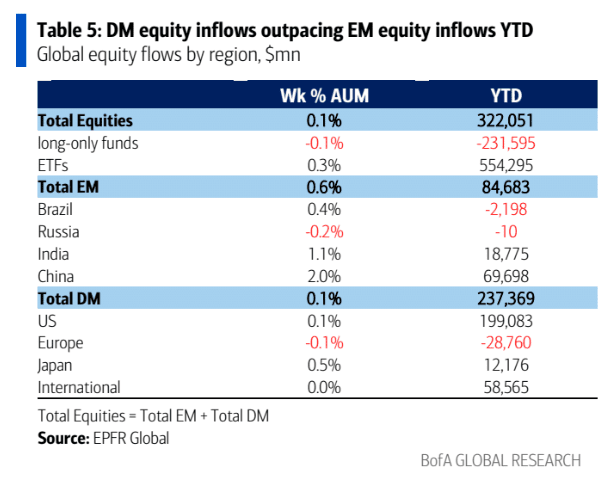

Le marché s'attend actuellement à ce que même si la Réserve fédérale ne réduit pas les taux d'intérêt cette semaine, elle réduira certainement les taux d'intérêt en septembre. Selon les données de l'EPFR, les fonds en actions ont afflué de 22,2 milliards de dollars la semaine dernière et les actions des marchés émergents de + 11,1 milliards de dollars (. l'afflux le plus important depuis février).

Chine + 8,3 milliards de dollars (entrées les plus importantes depuis février), obligations + 16,1 milliards de dollars, or + 1,3 milliard de dollars, entrées de crypto-monnaies 1,2 milliards de dollars, sorties de fonds 42,3 milliards de dollars (sorties les plus importantes en trois mois), montrant que les investisseurs commencent à anticiper le taux à venir. couper.

Les progrès du rapport du deuxième trimestre sont encourageants

41 % des sociétés du S&P 500 ont annoncé des résultats réels pour le deuxième trimestre, presque tous meilleurs que ceux du premier trimestre :

78 % des entreprises ont signalé des BPA surprises positives, contre 76 % au premier trimestre

60 % des entreprises ont signalé des revenus surprises positifs, contre 62 % au premier trimestre

Le taux de croissance des bénéfices au deuxième trimestre s'est élevé à 9,8 %, soit le taux de croissance le plus élevé depuis le quatrième trimestre 2021 (31,4 %), contre +6,5 % au premier trimestre.

Croissance du chiffre d'affaires au deuxième trimestre de 5 % par rapport au premier trimestre de 4,2 %

Marge bénéficiaire 12,1% contre 11,8%

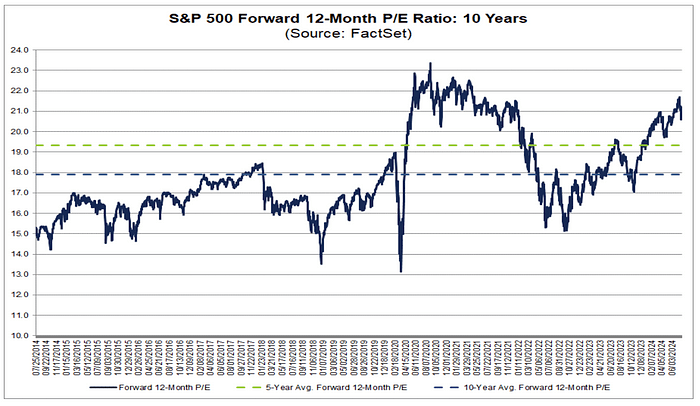

Après la récente correction, le ratio P/E à 12 mois du S&P 500 est retombé à 20,6, mais reste supérieur à la moyenne sur 5 ans de 19,3 et à la moyenne sur 10 ans de 17,9 :

Étant donné que la plupart des géants de la technologie n'ont pas encore publié de rapports financiers, le marché n'est peut-être pas très sûr des données optimistes de Sofar jusqu'à présent. Parmi les sept grandes entreprises qui annonceront leurs rapports financiers la semaine prochaine figurent Microsoft (MSFT) (mardi), Meta (META) (. mercredi) et Apple (AAPL) ) et Amazon ( AMZN ) (jeudi). Nvidia (NVDA) devrait publier ses résultats le 28 août. Il faudra savoir cette semaine si nous pouvons rester optimistes ou continuer à être pessimistes.

Des données économiques optimistes

Dans l’ensemble, nous continuons de constater un environnement favorable pour les investisseurs en actions et en crypto. La croissance économique ralentit mais affiche une tendance positive, et l'inflation s'est atténuée, ce qui a permis à la Réserve fédérale de baisser ses taux d'intérêt au second semestre de cette année.

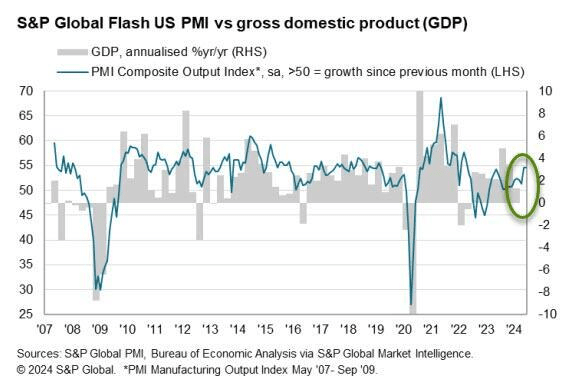

Les données publiées par S&P Global ont montré que, bien que l'indice PMI manufacturier américain Markit ait diminué en juillet, atteignant un plus bas de sept mois, l'indice PMI des services a atteint un plus haut de 28 mois, entraînant une hausse de l'indice PMI composite à 55, un nouveau sommet en plus de deux. années. En outre, le rapport indique que certaines baisses de la production manufacturière sont liées à des pénuries de personnel et pourraient donc être temporaires.

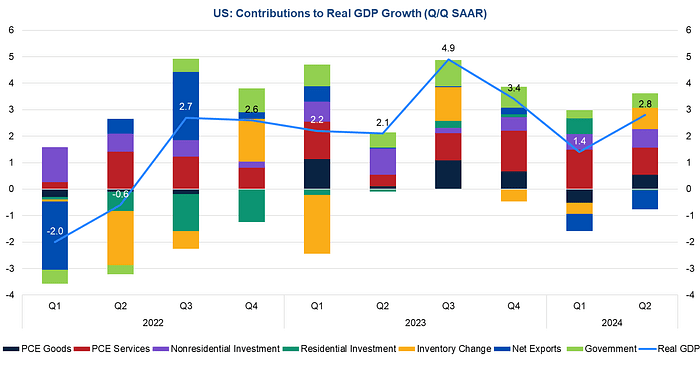

Le PIB américain au deuxième trimestre 2024, annoncé jeudi, a augmenté à un taux annualisé de 2,8 % par rapport au trimestre précédent, ce qui est supérieur aux 2,0 % attendus et constitue un rebond significatif par rapport aux 1,4 % du premier trimestre. , et la ventilation des données montre que la hausse du PIB cette fois est relativement large, avec une contribution importante de la consommation, de l'investissement, du réapprovisionnement et du gouvernement, et un ralentissement de la consommation de services, indiquant que la reprise au deuxième trimestre des États-Unis est fort et en bonne santé. Le dollar américain et les taux d’intérêt des obligations américaines ont rebondi après l’annonce du PIB, et les actions américaines ont rebondi après une brève baisse. Les attentes actuelles du marché sont que la croissance économique américaine atteindra encore 2,3 % en 2024, le deuxième trimestre étant le point culminant de l'année entière, et que la demande économique intérieure ralentira aux troisième et quatrième trimestres.

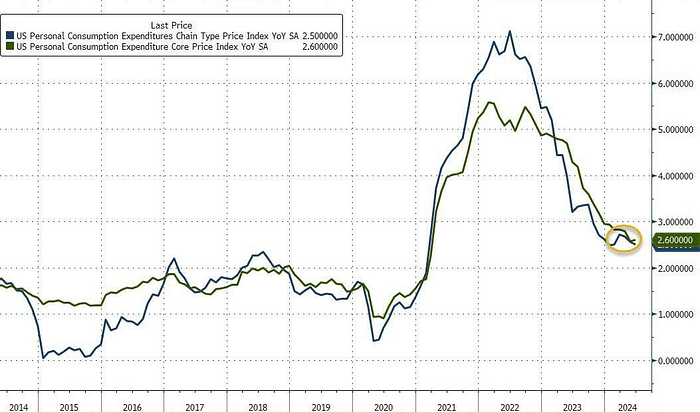

Tandis que l’économie est en croissance, les pressions inflationnistes se sont atténuées. Le taux de croissance sur un an de l'indice des prix PCE américain est tombé à 2,5 % en juin, contre 2,6 % le mois précédent, le niveau le plus bas en cinq mois, supérieur aux 2,4 % attendus pour l'indice de base des prix PCE sur une année ; Le taux de croissance sur un an était de 2,6%, inchangé par rapport à la valeur précédente de 2021, le niveau le plus bas depuis mars de cette année.

Les dépenses de consommation ont également connu une certaine reprise. La consommation personnelle a augmenté de 2,3% au deuxième trimestre, conformément aux attentes, et légèrement supérieure à la hausse de 1,5% du premier trimestre. La croissance des dépenses de consommation s'est principalement reflétée dans la consommation de biens de consommation durables et de services, tandis que les biens de consommation non durables ont légèrement diminué.

Entreprises populaires

Tesla a annoncé mardi des bénéfices au deuxième trimestre inférieurs aux attentes, avec des ventes de véhicules électriques en baisse pour le deuxième trimestre consécutif et des marges bénéficiaires tombant à leur plus bas niveau en plus de cinq ans, reflétant l'impact des baisses de prix stimulant la demande et l'augmentation des investissements dans l'IA. des plans. Le deuxième trimestre a été une période mouvementée pour Tesla. Musk a mis de côté le développement de nouvelles voitures plus abordables et s'est plutôt concentré sur la construction de taxis autonomes. La conférence de lancement a été reportée d'août à octobre.

Le chiffre d'affaires global du deuxième trimestre a augmenté de 2 % à 24,93 milliards de dollars ; le bénéfice net a chuté de 45 % à 1,48 milliard de dollars, soit 52 cents, soit un chiffre inférieur aux attentes de Wall Street de 62 cents et bien en dessous des 91 cents attendus. période l’année dernière. En conséquence, le cours de l’action a chuté de 10 % la semaine dernière :

En outre, le rapport du deuxième trimestre de Tesla a montré qu'elle possédait 9 720 Bitcoins, pour un coût d'acquisition d'environ 337 millions de dollars. Actuellement, des Bitcoins d'une valeur de 640 millions de dollars n'ont pas été vendus.

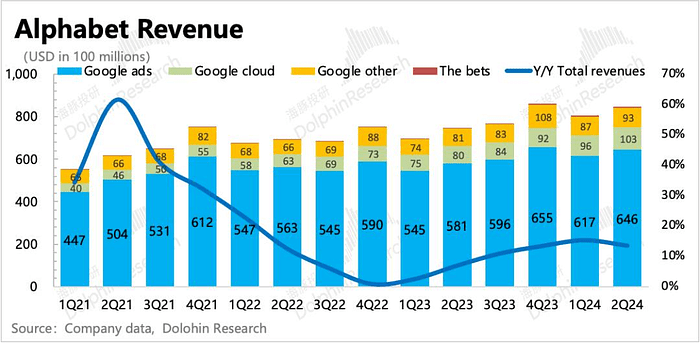

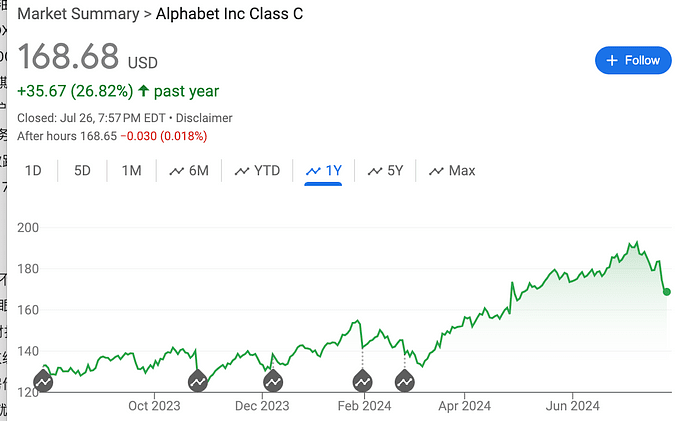

Les revenus et le bénéfice par action d'Alphabet au deuxième trimestre ont dépassé les attentes, et les revenus publicitaires de YouTube ont été inférieurs aux attentes. Cependant, son activité cloud et son activité principale de publicité ont augmenté d'une année sur l'autre, montrant une tendance à l'amélioration constante en tant que principale source de revenus actuelle. Le marché s'inquiète du rôle de la technologie de l'IA dans la promotion des activités de l'entreprise et de l'impact des coûts d'investissement dans l'IA sur les marges bénéficiaires.

Cela peut être dû au fait que la perspective d'un retour sur l'énorme investissement dans l'IA n'a pas encore été vue et qu'OpenAI a lancé un produit concurrent, Search GPT, malgré ses bonnes performances financières et ses attentes de dividendes et de dizaines de milliards. dollars de rachats, le cours de l'action Google a encore chuté de 7,5% la semaine dernière. Cependant, le PE prévisionnel de Google en 2025 est de 21 fois, ce qui reste attractif parmi les grandes valeurs technologiques. La note consensuelle de Wall Street pour Alphabet est toujours "Achat fort", avec 33 analystes recommandant "Acheter", 6 notant "Conserver" et aucun ne recommandant "Vendre", le prix cible moyen s'élevant à 202,88 $. 11%.

LVMH a publié des données financières pour le premier semestre de cette année montrant que le résultat opérationnel du deuxième trimestre 2024 était de 20,98 milliards d'euros, en baisse d'environ 1,1% sur un an. Les analystes s'attendaient à une hausse de 0,9% sur un an. à 21,41 milliards d'euros. D'un point de vue régional, les ventes organiques de LVMH sur les trois principaux marchés que sont les États-Unis, le Japon et l'Europe ont augmenté respectivement de 2 %, 57 % et 4 % au deuxième trimestre, mais les ventes en Asie hors Japon, y compris la Chine, ont diminué de 14%.

Le cours de l’action LVMH a chuté de 4,3 % la semaine dernière, et sa baisse se poursuit sans relâche depuis mars de cette année :

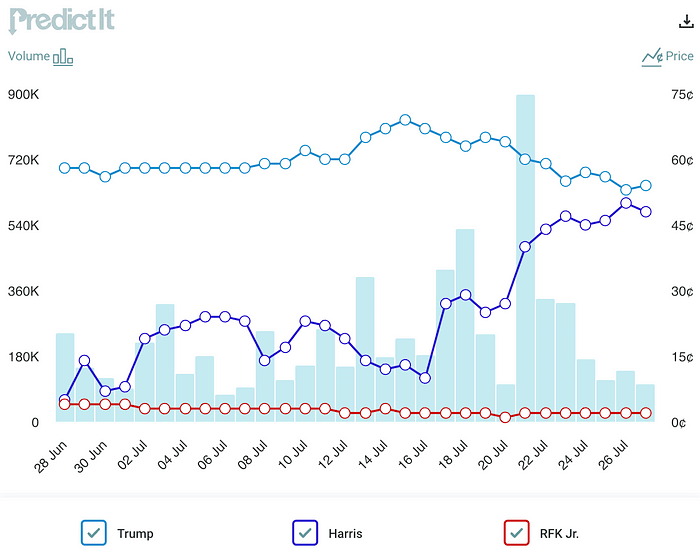

Le Parti démocrate américain change de direction

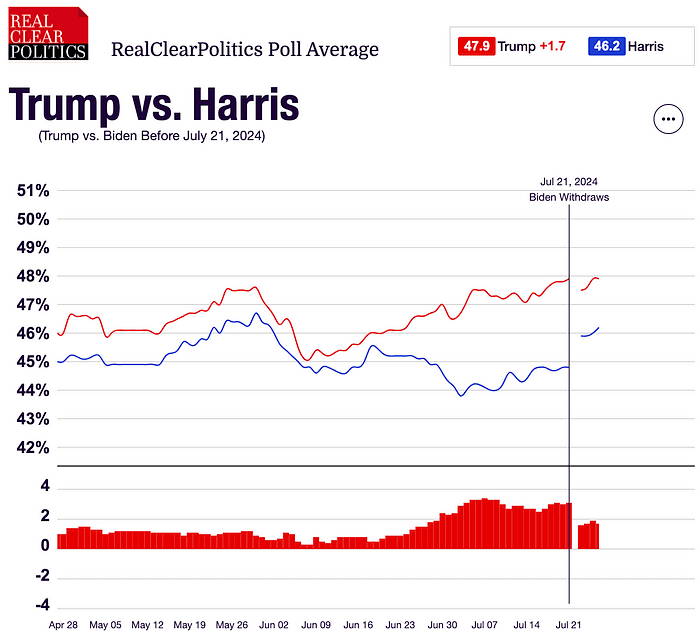

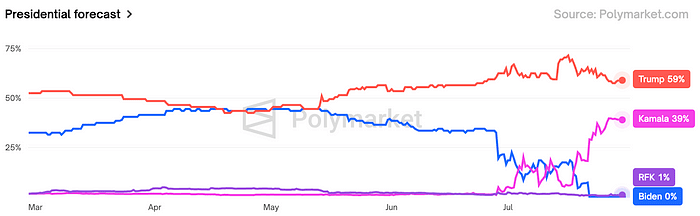

Depuis le 27 juin, lorsque Biden a obtenu de mauvais résultats dans le débat, ce qui a entraîné une baisse de sa position dans les sondages, des appels ont été lancés au sein du Parti démocrate pour changer de candidat, jusqu'au moment où Trump a subi une tentative d'assassinat, jusqu'au moment où Biden a officiellement démissionné la semaine dernière. Après les élections, de nombreux événements majeurs se sont produits dans la situation politique.

Comme prévu d'après la vidéo que nous avons publiée lundi, après que le Parti démocrate a remplacé un candidat plus jeune, son taux de soutien a considérablement augmenté et a dépassé Biden. Des sondages complets montrent que Harris n'est actuellement qu'à 1 à 2 points de pourcentage derrière Trump. les résultats deviennent imprévisibles et créent une incertitude quant aux perspectives de politique économique :

Les marchés de prédiction montrent que le taux de victoire de Trump a chuté de près de 75 % à 60 %, et la probabilité d’une victoire républicaine globale a chuté de plus de 50 % à 35 %.

Il n'a pas été question d'un autre démocrate contestant la nomination de Harris, un sondage Reuters montrant qu'une légère majorité d'Américains (52 %) pensent qu'elle devrait être la candidate démocrate, contre 86 % des démocrates, soit environ 80 % des démocrates. des électeurs démocrates ont déclaré avoir une opinion favorable de Biden, et 91 % ont également une opinion favorable de Harris. Il semble que le Parti démocrate s'unira très probablement étroitement autour de Harris, et il est peu probable que des divisions se produisent. Deux événements clés suivront, du 19 au 22 août, lorsque Harris choisira son colistier, la Convention nationale démocrate, et le prochain débat présidentiel, probablement à la mi-septembre.

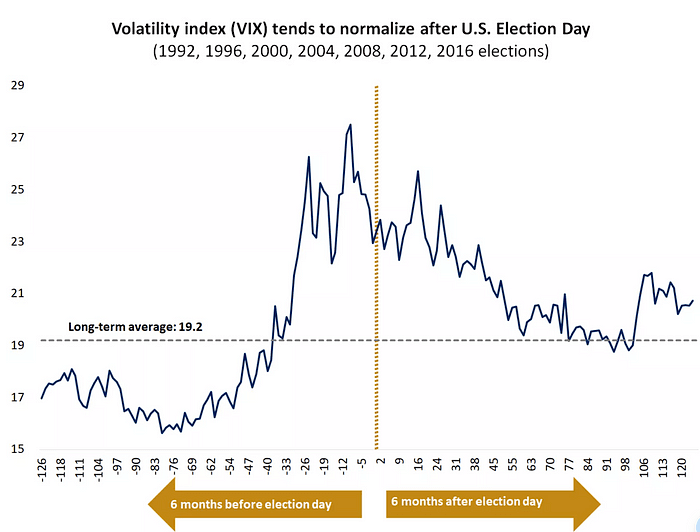

La réaction des marchés boursiers face à l'incertitude entourant les élections générales commence à s'accentuer en moyenne en août et septembre et s'installe deux semaines avant les élections :

L'administration républicaine pourrait entraîner une réapparition de l'inflation. Dans les années 1980, lorsque l'administration Reagan était confrontée à une inflation élevée aux États-Unis, elle a considérablement réduit les impôts, réduit les dépenses publiques et assoupli les réglementations, ce qui a permis de supprimer l'inflation. Une politique monétaire fortement resserrée + une coopération commerciale internationale ouverte. Les réductions d’impôts peuvent alors être efficaces pour stimuler la production et l’investissement ainsi que la consommation.

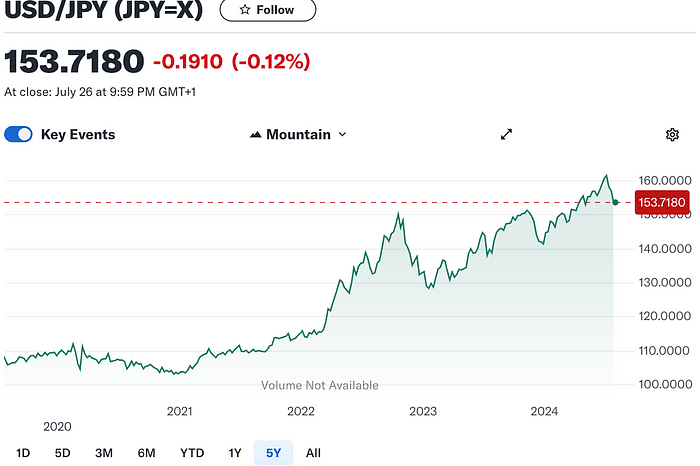

Renversement du yen

De plus en plus de personnes pensent que le tournant de la politique monétaire du Japon et des États-Unis est imminent. Le carry trade du yen japonais semble montrer des signes de ralentissement, passant de près de 162 à un minimum d'environ 152. Le moment du changement a été l'IPC plus faible que prévu sur 711. La crypto-monnaie a également commencé à rebondir à partir de ce moment (BTC5w7–6w8), et les actions technologiques ont également commencé à s'affaiblir à partir de ce moment-là. On peut voir que les institutions ont choisi d'investir. dans la grande technologie, qui est déjà très rentable. Commencez à « vendre des faits ».

Si le yen continue de s’apprécier, cela pourrait conduire à une liquidation de plusieurs actifs, notamment à la vente d’actifs en dollars américains, ce qui est étroitement lié à l’affaiblissement des actions américaines.

Cependant, je crois personnellement que la possibilité d'une appréciation continue du yen est limitée, à moins qu'il n'y ait un risque de récession aux États-Unis et que la Réserve fédérale soit prête à réduire davantage les taux d'intérêt. Même si la Banque du Japon décide d'augmenter les taux d'intérêt et de réduire les achats de JGB la semaine prochaine, cela pourrait exercer une pression à la baisse supplémentaire sur l'USD/JPY, mais l'impact sera de courte durée. La différence de taux d'intérêt entre les deux pays étant encore suffisamment importante, elle ne permet pas pour le moment un retour massif de fonds au Japon. Malgré la vision baissière à long terme du dollar américain, les investisseurs en yens japonais doivent faire preuve de patience.

En ce qui concerne la politique monétaire de la Banque du Japon, de plus en plus d'opinions sur le marché estiment que le moment d'augmenter le taux d'intérêt de référence approche. En effet, des personnalités du gouvernement japonais et du parti au pouvoir ont successivement exprimé leur soutien à la transition de la Banque du Japon vers une normalisation de la politique monétaire. À l'instar de la Réserve fédérale, le Japon tiendra sa réunion de politique monétaire de juillet les 30 et 31 juillet. Le marché devrait annoncer lors de cette réunion un plan visant à réduire les achats d'obligations d'État. Au moins, ils éviteront d’annoncer des hausses de taux d’intérêt en même temps pour éviter de semer la confusion sur le marché.

La Banque populaire de Chine réduit de manière inattendue ses taux d'intérêt

Jeudi, la Banque populaire de Chine a abaissé le taux des prêts à un an pour les banques commerciales de 2,5 % à 2,3 %. Il s’agit de la baisse de taux la plus importante depuis une baisse similaire en avril 2020, au début de l’épidémie de coronavirus. Cette baisse des taux d’intérêt a surpris le marché car la banque centrale évalue habituellement les taux d’intérêt des prêts à un an le 15 de chaque mois. Lundi, le taux d'intérêt des opérations de prise en pension sur le marché libre à sept jours avait été abaissé de 1,8 % à 1,7 %, et les taux préférentiels des prêts à un an et à cinq ans (LPR) avaient tous deux été abaissés de dix points de base. Les deux baisses de taux d'intérêt en une semaine ont eu lieu immédiatement après la réunion du szqh pour discuter de politique économique. Cette réunion n'a pas introduit de stratégie visant à apporter de vastes ajustements à l'économie ou à stimuler vigoureusement l'économie comme le suggéraient de nombreux économistes, et le marché boursier a enregistré de mauvais résultats. (L’attitude du SZQH consiste toujours à utiliser l’industrie manufacturière de pointe pour promouvoir la croissance économique, et sa tolérance à l’égard d’une période de léger ralentissement de la croissance économique existe toujours.)

Les données publiées lundi par le Bureau des statistiques ont montré que la croissance économique a ralenti à 4,7% au deuxième trimestre, ce qui était non seulement inférieur aux attentes du marché, mais aussi la pire performance depuis cinq trimestres. Bien que le gouvernement continue d'introduire des mesures pour promouvoir la consommation et stabiliser le marché immobilier, le taux de croissance des ventes au détail totales de biens de consommation en juin est encore tombé au plus bas depuis un an et demi. Au cours de la même période, le prix des logements neufs. a enregistré la plus forte baisse en neuf ans, mettant en évidence la faible reprise du côté de la demande.

Si la situation économique (offre et demande) ne s’améliore pas, la poursuite de l’assouplissement pourrait ne pas profiter directement au marché des actifs à risque.

marché de la cryptographie

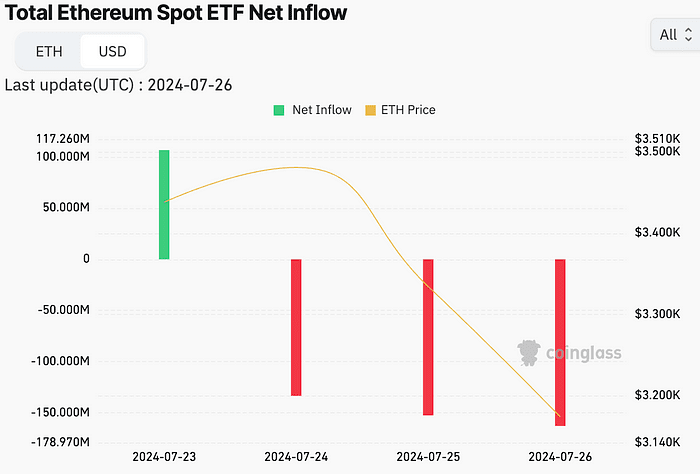

La réponse à la cotation de l’ETH ETF le 23 juillet a été relativement modérée. Au cours des quatre premiers jours de cotation, les neuf ETF ont enregistré une sortie nette totale de 163 millions de dollars. Principalement parce que l’ETHE de Grayscale a connu une sortie massive de 1,5 milliard de dollars. Cependant, l'ETF Mini ETH de Grayscale, d'autre part, a continué d'affluer 164 millions de dollars américains. Étant donné que les sorties peuvent être principalement causées par des frais de traitement élevés (2,5 % contre 0,2 %), la demande pour d'autres ETF, à l'exception de l'ETHE, se poursuit, de sorte que marché de base de l'ETH Toujours relativement optimiste. À en juger par les performances du marché, l'ETH a atteint un sommet après l'approbation inattendue du 19b-4 fin mai et n'a pas été en mesure de franchir le sommet précédent. Le marché a choisi de vendre ce fait lorsque la cotation de l'ETF a été confirmée il y a deux mois. . Ceci est différent du fait que le BTC continue d’augmenter jusqu’au jour où l’ETF est coté. De plus, les sorties d'ETF ETH basées sur le ratio de capitalisation boursière étaient beaucoup plus importantes que celles du BTC au début. Il semble donc que l'ETH soit une « version accélérée » des ETF BTC avant et après leur cotation. montée du BTC en avance ? (Après l’ETF, le BTC est passé de plus de 40 000 à plus de 70 000).

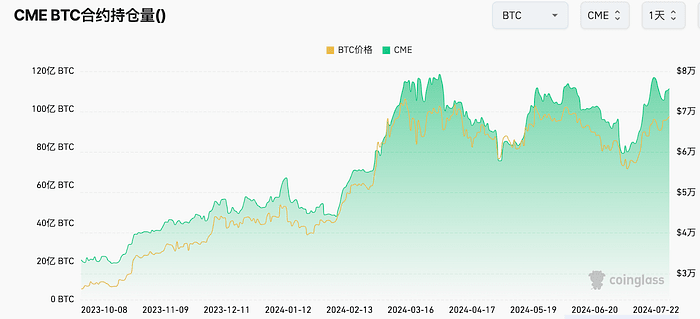

L’intérêt ouvert des contrats à terme de Wall Street reste élevé, reflétant l’enthousiasme continu pour la cryptographie :

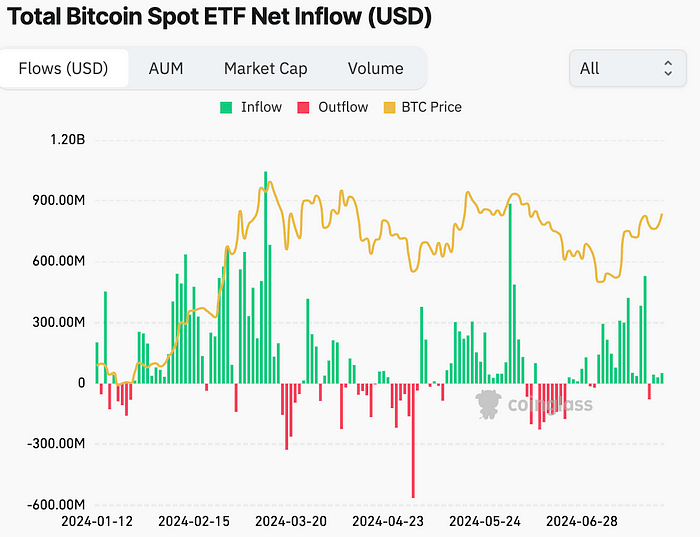

L'ETF a maintenu des entrées nettes pendant la majeure partie du mois de juillet avec seulement 3 jours de sorties nettes. L'entrée nette de 3 milliards de dollars a été la meilleure performance sur un mois depuis mars :

Commerce de crypto Trump ?

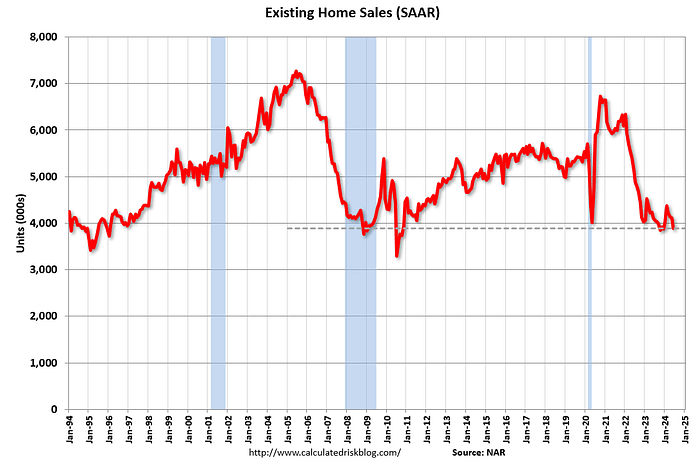

Comme en Chine et aux États-Unis, le marché immobilier global est faible, mais les propriétés de luxe sont en vogue

En raison des prix élevés de l'immobilier et des taux d'intérêt élevés, le nombre total de ventes de logements existants aux États-Unis a atteint en juin son taux annualisé le plus bas depuis 2010, a annoncé mardi, mais le prix médian des logements a atteint un autre record.

Le marché de l’immobilier de luxe se redresse, contrastant fortement avec le ralentissement du marché immobilier général

Les ventes de maisons de luxe d'un prix de 100 millions de dollars devraient doubler cette année. En juin, le nombre de ventes de maisons de plus de 5 millions de dollars aux États-Unis dépassait 4 000, soit une augmentation de 13 % sur un an.

Raisons - taux d'intérêt élevés et effet de richesse du marché boursier, ainsi que la mort de l'ancienne génération de riches au cours des dernières années et la jeune génération héritant d'une grande quantité de richesse de la famille.

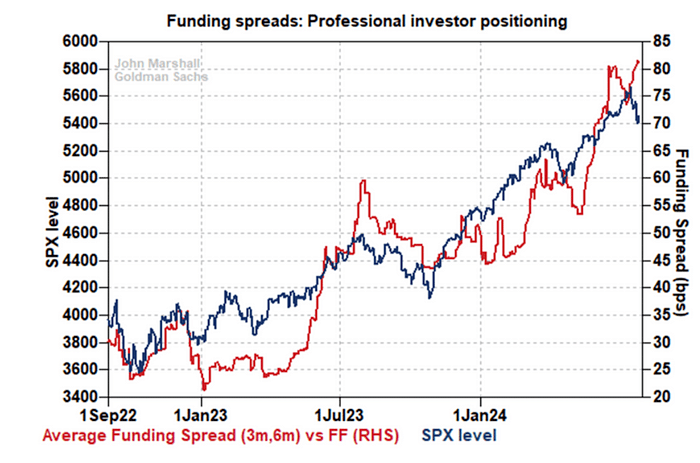

Les investisseurs professionnels « ont chassé le fond » la semaine dernière

L’observation des spreads de financement permet de comprendre la demande des investisseurs professionnels pour les produits financiers dérivés tels que les futures, les swaps et les options, notamment leur demande de levier.

25 juin : les spreads de financement culminent, indiquant une très forte demande d'instruments à effet de levier de la part des investisseurs professionnels au cours de cette période.

10 juillet : les spreads de financement sont tombés à un plus bas, indiquant une réduction de la demande longue, et le SPX a atteint un sommet au cours de cette période.

24 juillet : les spreads de financement ont de nouveau atteint de nouveaux sommets, indiquant que la demande longue augmente à nouveau.

Les niveaux actuels des spreads de financement indiquent que les investisseurs professionnels participent activement au marché, même dans le contexte actuel des valorisations boursières, ce qui constitue un signe haussier pour le marché boursier.

Combiné au fait que les afflux d'actions et d'ETF de crypto-monnaie n'ont pas ralenti la semaine dernière, on peut sentir que la volonté du marché d'acheter à bas prix est toujours forte.

Aperçu du FOMC

Les marchés ont en outre confirmé les attentes d'une baisse des taux de la Réserve fédérale en septembre après les données PCE en ligne de la semaine dernière. Le marché à terme du CME prévoit une probabilité de 90 % d'une baisse de 25 points de base en septembre. Le niveau attendu des taux d'intérêt à la fin de l'année se situe entre 4,5 % et 4,75 %, soit 60 à 75 points de base par rapport au niveau actuel. on s'attend à ce que la Réserve fédérale baisse de 2,5 fois, ce qui est plus élevé que prévu par les responsables de la Fed.

Les récentes nouvelles positives sur l'inflation et la nouvelle hausse du chômage devraient amener les responsables de la Fed à ajuster leur point de vue. Le FOMC ne devrait pas réduire les taux d'intérêt, mais pourrait réviser sa déclaration, y compris l'éventuel assouplissement des propos de Powell lors de la conférence de presse. faisant allusion à une baisse des taux en septembre et à plus d’une baisse des taux au cours de l’année, la possibilité augmente. Certaines voix, dont l'ancien numéro 3 de la Fed, ont appelé la Fed à réduire ses taux d'intérêt en juillet, jetant ainsi les bases d'autres réductions de taux attendues au cours de l'année.