Visión general del mercado

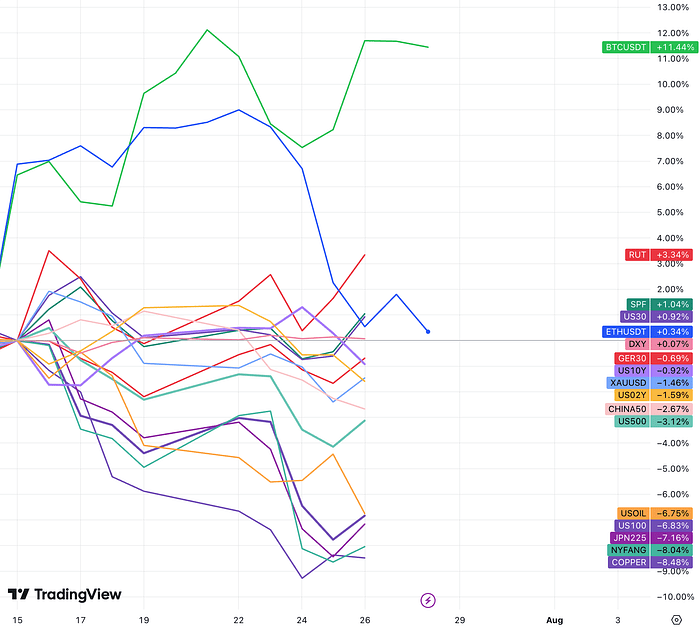

En las últimas dos semanas, los activos digitales (especialmente Bitcoin) han tenido un buen desempeño. La segunda moneda digital más grande, Ethereum, renunció a sus ganancias anteriores después del lanzamiento del ETF. Esto es similar a la tendencia después del lanzamiento del ETF de BTC.

Como recordamos en la reunión de hace dos semanas, el mercado ha mostrado un evidente cambio de estilo: grande versus pequeño, y cíclico versus defensivo. En el mercado de valores estadounidense, las acciones de pequeña capitalización resistieron la presión del mercado en general. El RUT contrarrestó la tendencia y subió un 3,3%. Las acciones tradicionales de gran capitalización se comportaron de manera estable. El índice bursátil financiero SPF subió un 1%. % Las industrias de servicios públicos y de salud médica también fueron relativamente fuertes (Goldman Sachs continúa siendo optimista sobre el sector financiero, el potencial alcista es mayor que el negativo). Las acciones tecnológicas tuvieron los peores resultados: el índice NYFANG+ (las diez principales acciones tecnológicas) cayó un 8%, el Nasdaq 100 cayó un 6,8% y el SPX, que tiene un contenido tecnológico ligeramente inferior, cayó un 3%.

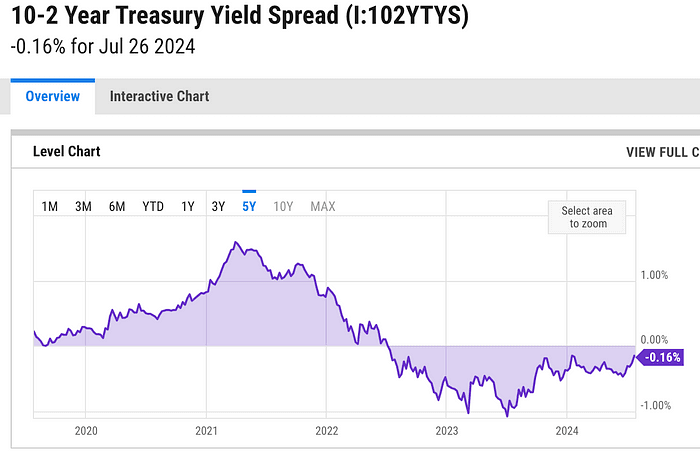

La caída de los rendimientos de los bonos gubernamentales refleja las preocupaciones del mercado sobre las perspectivas económicas y las crecientes expectativas de recortes de las tasas de interés a 10 años, que han sido inferiores al 4,2%, y a 2002, del 4,385%. La diferencia de precios entre los dos alcanzó el nivel más bajo en los últimos dos años. semana.

Las materias primas que también son representantes de la categoría cíclica (como el petróleo crudo y el cobre) cayeron bruscamente.

El índice del dólar estadounidense se mantuvo prácticamente estable, pero las posiciones cortas en yenes japoneses, el carry trade de divisas más popular, retrocedieron bruscamente. Trump ha dicho en entrevistas recientes que la fortaleza del dólar ha tenido un impacto negativo en la competitividad de las exportaciones estadounidenses, destacando la debilidad del yen y el yuan. Un dólar más débil puede acompañar al acuerdo con Trump.

Desde la perspectiva de las preferencias de estilo de capital accionario estadounidense, aunque las grandes empresas tecnológicas han caído, las pequeñas empresas están aumentando. El mercado no es completamente reacio al riesgo y la caída de los rendimientos también es algo bueno para el círculo monetario.

En las últimas dos semanas, las operaciones populares de larga data han cambiado repentinamente de rumbo, con las operaciones más concurridas del mundo iniciando debido a las tasas de interés (crecientes expectativas de recortes de tasas), las perspectivas económicas (los precios de las materias primas confirman las malas expectativas para la demanda económica global) y la política. (La victoria de Trump) liquidación.

Los débiles datos del IPC del 11 de julio y un aumento en las posibilidades de Trump de ganar las elecciones desencadenaron una rotación hacia acciones de pequeña capitalización. Porque las acciones de pequeña capitalización son más sensibles a la caída de los costos de endeudamiento y reciben mayores beneficios marginales del entorno político prometido por Trump, como recortes de impuestos y aumento de aranceles. Además, una gran cantidad de posiciones cortas también han aprovechado la reciente tendencia a cubrir, lo que ha provocado un fuerte aumento en el mercado de pequeña capitalización.

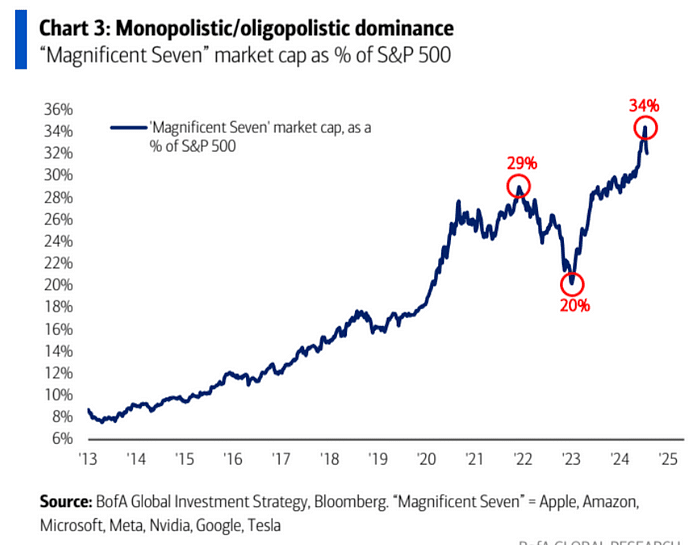

Figura: La participación de las grandes tecnológicas cayó casi un tercio durante el último cambio de estilo de mercado.

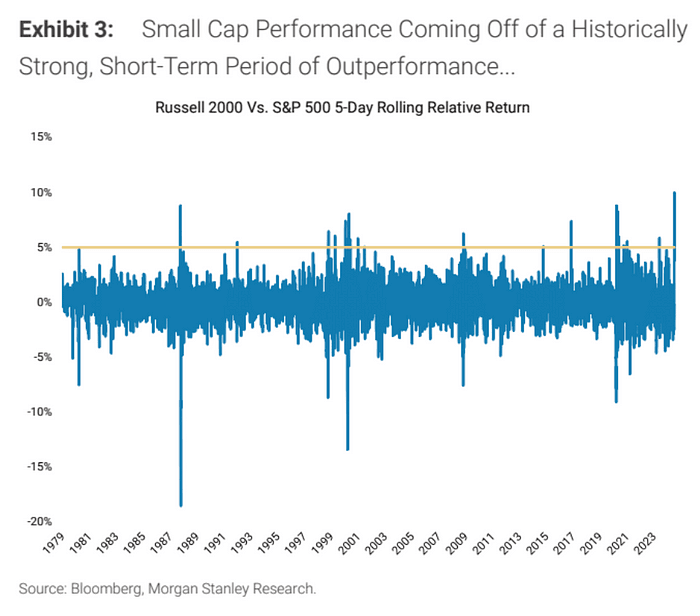

La fortaleza relativa de las acciones de pequeña capitalización está en su punto más alto de todos los tiempos, dado que esta rotación puede carecer de un respaldo duradero de los niveles macro y fundamentales.

, el mercado de rotación grande y pequeño no durará mucho, y la cobertura corta ha hecho que el mercado se extienda demasiado:

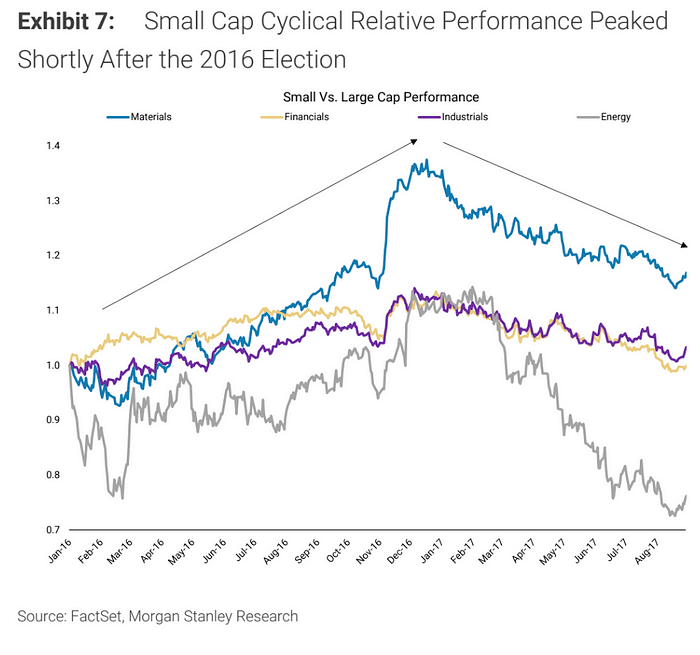

A juzgar por el ritmo de la última negociación de Trump alrededor de 2016, las pequeñas empresas alcanzaron su punto máximo después de las elecciones de noviembre:

Actualmente, el mercado espera que incluso si la Reserva Federal no recorta las tasas de interés esta semana, definitivamente lo hará en septiembre. Según datos de EPFR, los fondos de acciones ingresaron 22,2 mil millones de dólares la semana pasada y las acciones de los mercados emergentes +11,1 mil millones de dólares (. la mayor entrada desde febrero).

China +8.300 millones de dólares (las mayores entradas desde febrero), bonos +16.100 millones de dólares, oro +1.300 millones de dólares, entradas de criptomonedas 1.200 millones de dólares, salidas de efectivo 42.300 millones de dólares (las mayores salidas en tres meses), lo que muestra que los inversores están empezando a adelantarse a la próxima tasa. cortar.

El avance del informe del segundo trimestre es alentador

El 41% de las empresas del S&P 500 han anunciado resultados reales para el segundo trimestre, casi todos mejores que el primer trimestre:

El 78% de las empresas reportaron sorpresas positivas en las ganancias por acción, frente al 76% en el primer trimestre.

El 60% de las empresas reportaron sorpresas positivas en sus ingresos, frente al 62% en el primer trimestre.

La tasa de crecimiento de las ganancias del segundo trimestre fue del 9,8%, la tasa de crecimiento más alta desde el cuarto trimestre de 2021 (31,4%), frente al +6,5% del primer trimestre.

Crecimiento de ingresos del segundo trimestre del 5% frente al 4,2% del primer trimestre

Margen de beneficio 12,1% frente a 11,8%

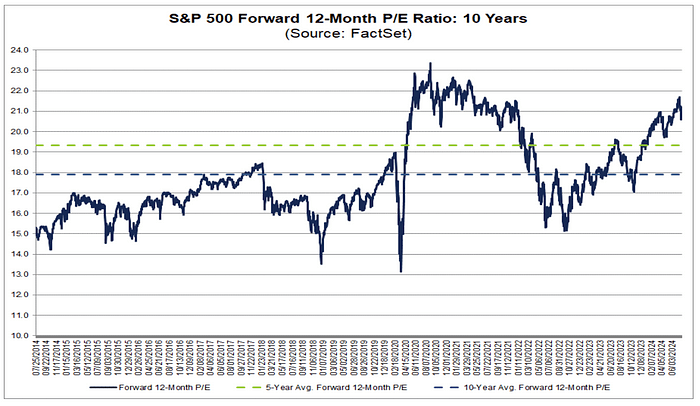

Después de la reciente corrección, la relación P/E a 12 meses del S&P 500 ha vuelto a caer a 20,6, pero aún está por encima del promedio de 5 años de 19,3 y el promedio de 10 años de 17,9:

Dado que la mayoría de los gigantes tecnológicos aún no han presentado informes financieros, es posible que el mercado no esté muy seguro de los datos optimistas de Sofar hasta el momento. Las siete principales empresas que anunciarán informes financieros la próxima semana incluyen Microsoft (MSFT) (martes), Meta (META) (. miércoles) y Apple (AAPL) ) y Amazon ( AMZN ) (jueves). Se espera que Nvidia (NVDA) informe sus resultados el 28 de agosto. Esta semana se sabrá si podemos seguir siendo optimistas o seguir siendo pesimistas.

Datos económicos optimistas

En general, seguimos viendo un entorno favorable para los inversores en acciones y criptomonedas. El crecimiento económico se está enfriando, pero muestra una tendencia positiva, y la inflación ha disminuido, lo que ha ayudado a la Reserva Federal a reducir las tasas de interés en el segundo semestre de este año.

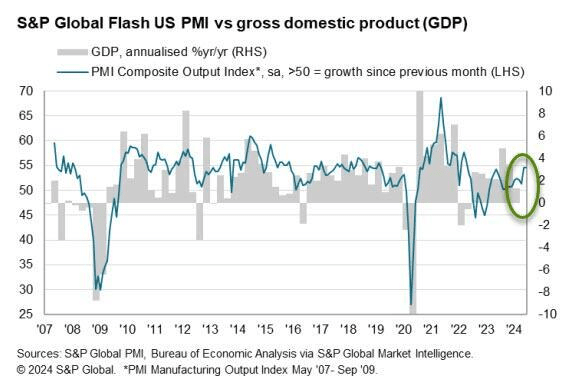

Los datos publicados por S&P Global mostraron que, aunque el PMI manufacturero de Markit de EE.UU. se contrajo en julio, alcanzando un mínimo de siete meses, el PMI de servicios alcanzó un máximo de 28 meses, lo que provocó que el PMI compuesto aumentara a 55, un nuevo máximo en más de dos años. Además, el informe indica que algunas de las caídas de la producción manufacturera están relacionadas con la escasez de personal y, por lo tanto, pueden ser temporales.

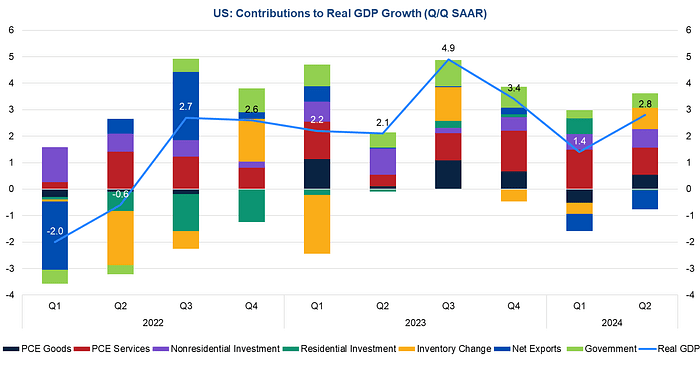

El PIB de Estados Unidos en el segundo trimestre de 2024, anunciado el jueves, creció a una tasa anualizada del 2,8% intertrimestral, superior al 2,0% esperado y un repunte significativo desde el 1,4% del primer trimestre. , y el desglose de los datos muestra que el aumento del PIB esta vez es relativamente amplio, con el consumo, la inversión, la reposición de existencias y el gobierno contribuyendo mucho, y el consumo de servicios se desacelera, lo que indica que la recuperación en el segundo trimestre de los Estados Unidos es fuerte y saludable. Las tasas de interés del dólar estadounidense y de los bonos estadounidenses se recuperaron después del anuncio del PIB, y las acciones estadounidenses se recuperaron después de una breve caída. La expectativa actual del mercado es que el crecimiento económico de Estados Unidos aún alcanzará el 2,3% en 2024, siendo el segundo trimestre el punto más alto de todo el año, y la demanda económica interna se desacelerará en el tercer y cuarto trimestre.

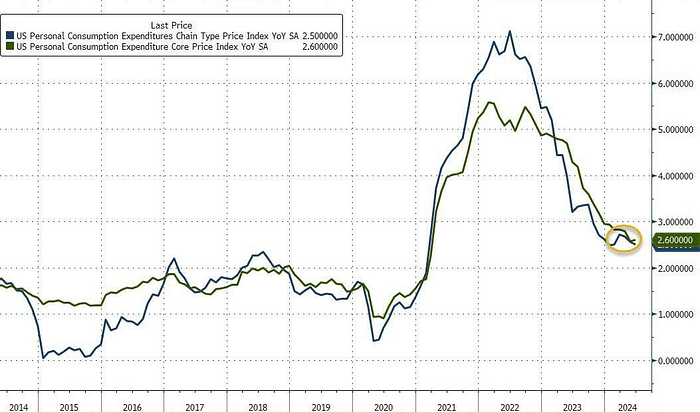

Si bien la economía crece, las presiones inflacionarias han disminuido. La tasa de crecimiento interanual del índice de precios PCE de EE. UU. en junio cayó al 2,5% desde el 2,6% del mes anterior, el nivel más bajo en cinco meses, superior al 2,4% esperado para el índice de precios PCE anual; La tasa de crecimiento interanual fue del 2,6%, sin cambios con respecto al valor anterior en 2021, el nivel más bajo desde marzo de este año.

El gasto del consumidor también mostró cierta recuperación. El consumo personal aumentó un 2,3% en el segundo trimestre, en línea con las expectativas, y ligeramente por encima del aumento del 1,5% del primer trimestre. El crecimiento del gasto de consumo se reflejó principalmente en el consumo de bienes y servicios de consumo duraderos, mientras que los bienes de consumo no duraderos disminuyeron ligeramente.

Empresas populares

Tesla informó el martes ganancias inferiores a las esperadas en el segundo trimestre, con ventas de vehículos eléctricos cayendo por segundo trimestre consecutivo y márgenes de ganancias cayendo a su nivel más bajo en más de cinco años, lo que refleja el impacto de los recortes de precios que impulsaron la demanda y el aumento de la inversión en IA. planes. El segundo trimestre fue un período turbulento para Tesla. Dejó de lado el desarrollo de automóviles nuevos y más asequibles y se centró en la construcción de taxis autónomos. La conferencia de lanzamiento se pospuso de agosto a octubre.

Los ingresos operativos generales del segundo trimestre aumentaron un 2% a 24.930 millones de dólares; el beneficio neto cayó drásticamente un 45% a 1.480 millones de dólares. Las ganancias ajustadas por acción fueron 52 centavos, inferiores a las expectativas de Wall Street de 62 centavos y muy por debajo de los 91 centavos del mismo. período del año pasado. Como resultado, el precio de las acciones cayó un 10% la semana pasada:

Además, el informe del segundo trimestre de Tesla mostró que tenía 9.720 Bitcoins, con un costo de adquisición de aproximadamente 337 millones de dólares. Actualmente, no se han vendido Bitcoins por valor de 640 millones de dólares.

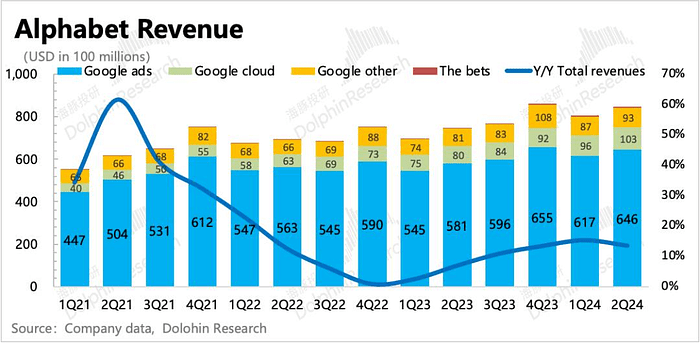

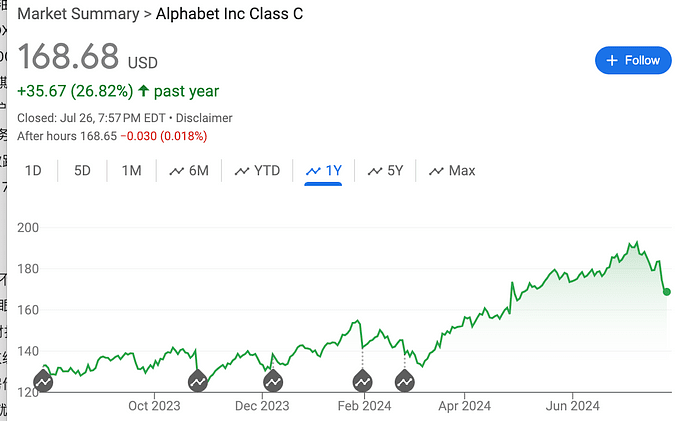

Los ingresos y las ganancias por acción del segundo trimestre de Alphabet superaron las expectativas, y los ingresos por publicidad de YouTube no alcanzaron las expectativas. Sin embargo, su negocio en la nube y su negocio de publicidad principal crecieron año tras año, mostrando una tendencia de mejora constante como su principal fuente de ingresos actual. El mercado está preocupado por el papel de la tecnología de IA en la promoción del negocio de la empresa y el impacto de los costos de inversión en IA en los márgenes de beneficio.

Puede deberse a que aún no se ha visto la perspectiva de un retorno de la enorme inversión en IA y OpenAI ha lanzado un producto competidor, busque GPT, a pesar de su buen desempeño financiero y sus expectativas de dividendos y decenas de miles de millones. dólares en recompras, el precio de las acciones de Google aún cayó un 7,5% la semana pasada. Sin embargo, el PE adelantado de Google en 2025 es 21 veces mayor, lo que sigue siendo atractivo entre las grandes acciones tecnológicas. La calificación de consenso de Wall Street para Alphabet sigue siendo "Compra fuerte", con 33 analistas recomendando "Comprar", 6 calificando "Mantener" y ninguno recomienda "Vender", con un precio objetivo promedio que aumenta a 202,88 dólares. 11%.

LVMH publicó datos financieros para el primer semestre de este año, que muestran que los ingresos operativos en el segundo trimestre de 2024 fueron de 20.980 millones de euros, una disminución interanual de aproximadamente el 1,1%. Los analistas esperaban un aumento interanual del 0,9%. % hasta 21,41 mil millones de euros. Desde una perspectiva regional, las ventas orgánicas de LVMH en los tres principales mercados de Estados Unidos, Japón y Europa aumentaron un 2%, un 57% y un 4% respectivamente en el segundo trimestre, pero las ventas en Asia, excepto Japón, incluida China, cayeron un 14%.

El precio de las acciones de LVMH cayó un 4,3% la semana pasada y su caída no ha disminuido desde marzo de este año:

El Partido Demócrata de Estados Unidos cambia de liderazgo

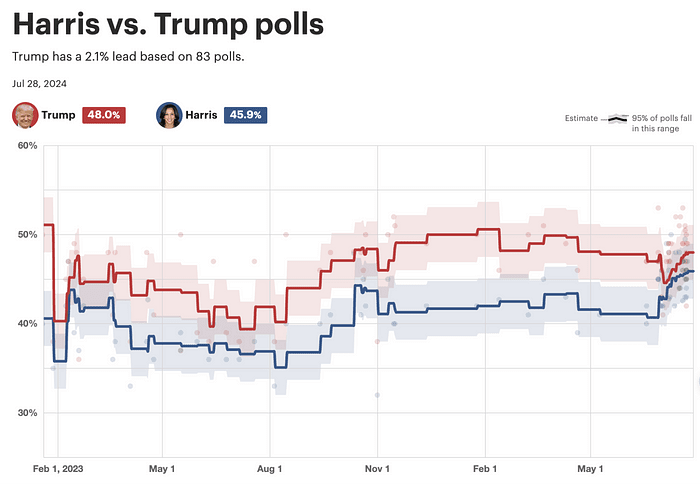

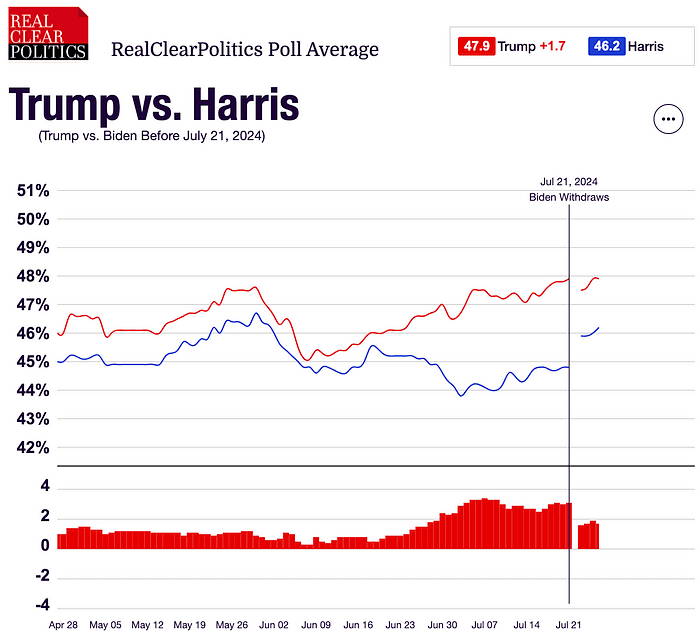

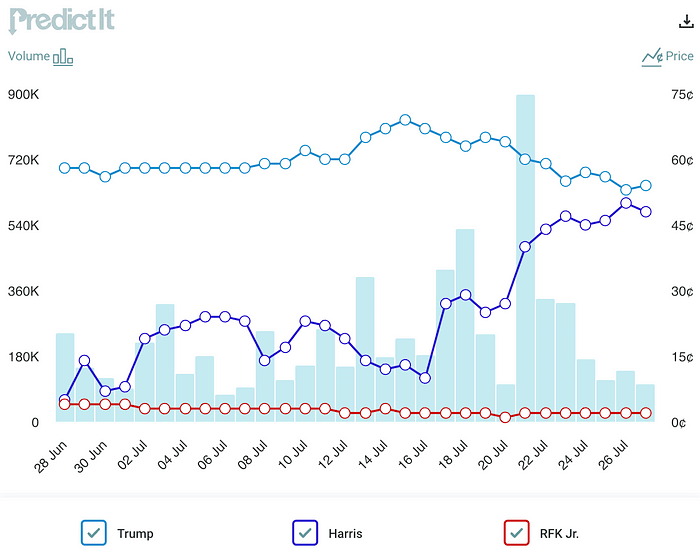

Desde el 27 de junio, el pobre desempeño de Biden en el debate llevó a su caída en las encuestas, y hubo llamados dentro del Partido Demócrata para cambiar de candidato, hasta el intento de asesinato de Trump y la renuncia oficial de Biden la semana pasada. Durante las elecciones, ocurrieron muchos eventos importantes en la situación política.

Como se esperaba del video que publicamos el lunes, después de que el Partido Demócrata reemplazó a un candidato más joven, su tasa de apoyo aumentó significativamente y superó a Biden. Las encuestas completas muestran que Harris está actualmente solo entre 1 y 2 puntos porcentuales por detrás de Trump. Los resultados se vuelven impredecibles y crean incertidumbre sobre las perspectivas de política económica:

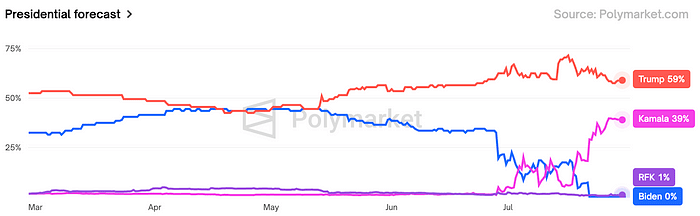

Los mercados de predicciones muestran que la tasa de victoria de Trump ha caído de casi el 75% al 60%, y la probabilidad de una victoria republicana integral ha caído de más del 50% al 35%.

No se ha hablado de que otro demócrata desafíe la nominación de Harris, y una encuesta de Reuters muestra que una ligera mayoría de los estadounidenses (52%) cree que ella debería ser la candidata demócrata, en comparación con el 86% de los demócratas, o alrededor del 80% de los demócratas. de los votantes demócratas dijeron que tienen una opinión favorable de Biden, mientras que el 91% también tiene una opinión favorable de Harris. Parece que lo más probable es que el Partido Demócrata se una estrechamente en torno a Harris, y es poco probable que se produzcan divisiones. A continuación se producirán dos eventos clave, del 19 al 22 de agosto, cuando Harris elija a su compañero de fórmula, la Convención Nacional Demócrata y el próximo debate presidencial, probablemente a mediados de septiembre.

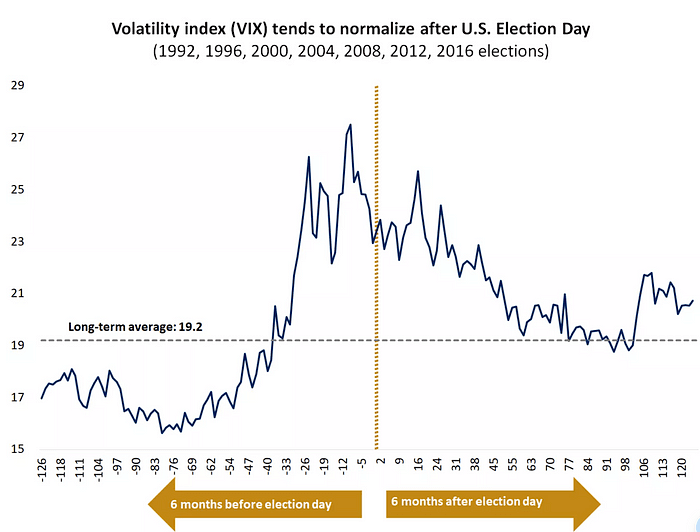

La reacción del mercado de valores ante la incertidumbre sobre las elecciones generales comienza a aumentar en promedio en agosto y septiembre y se estabiliza dos semanas antes de las elecciones:

La administración republicana puede conducir a una recurrencia de la inflación. En la década de 1980, cuando la administración Reagan enfrentó una alta inflación en los Estados Unidos, recortó significativamente los impuestos, redujo el gasto público y relajó las regulaciones, lo que a su vez suprimió la inflación. una política monetaria fuertemente restrictiva + una cooperación comercial internacional abierta Entonces los recortes de impuestos pueden ser eficaces para estimular la producción y la inversión, así como el consumo.

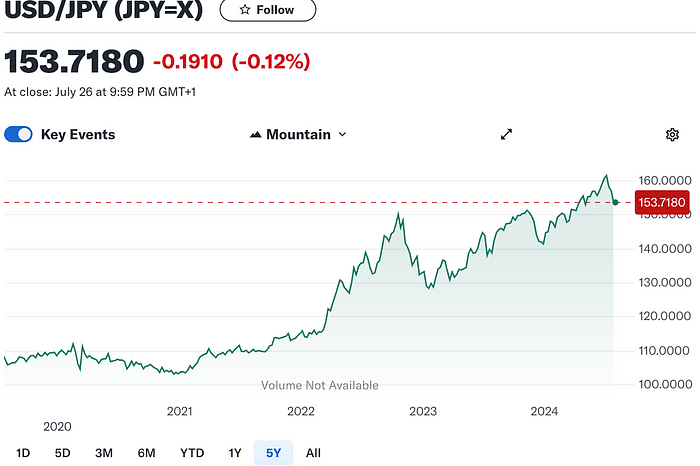

Reversión del yen

Cada vez hay más opiniones de que se acerca el punto de inflexión de la política monetaria de Japón y Estados Unidos. El carry trade del yen japonés parece estar mostrando signos de desaceleración. El USDJPY cayó desde cerca de 162 a un mínimo de alrededor de 152. El momento del cambio fue el IPC más débil de lo esperado en 711. Las criptomonedas también comenzaron a recuperarse a partir de ese momento (BTC5w7–6w8), y las acciones de tecnología también comenzaron a debilitarse a partir de ese momento. Se puede ver que las instituciones optaron por invertir. en las grandes tecnológicas, que ya son muy rentables. Empiezan a “vender hechos”.

Si el yen continúa apreciándose, puede llevar a una liquidación cruzada de activos, incluida la venta de activos en dólares estadounidenses, lo que está estrechamente vinculado al debilitamiento de las acciones estadounidenses.

Sin embargo, personalmente creo que la posibilidad de una continua apreciación del yen es limitada a menos que exista riesgo de recesión en Estados Unidos y la Reserva Federal esté dispuesta a recortar aún más las tasas de interés. Incluso si el Banco de Japón decide subir los tipos de interés y reducir las compras de JGB la próxima semana, esto puede ejercer más presión a la baja sobre el USD/JPY, pero el impacto será de corta duración. Debido a que la diferencia en las tasas de interés entre los dos países todavía es lo suficientemente grande, no respalda el retorno de fondos a gran escala a Japón por el momento. A pesar de la visión bajista a largo plazo sobre el dólar estadounidense, los inversores en yenes japoneses deben ser pacientes.

Respecto a la política monetaria del Banco de Japón, cada vez hay más opiniones en el mercado de que se acerca el momento de subir el tipo de interés de referencia. Esto se debe a que figuras relevantes del gobierno japonés y del partido gobernante han expresado sucesivamente su apoyo al cambio del Banco de Japón hacia la normalización de la política monetaria. Al igual que la Reserva Federal, Japón celebrará su reunión de política monetaria de julio los días 30 y 31 de julio. Se espera que el mercado anuncie un plan para reducir la compra de bonos gubernamentales en esta reunión. Al menos evitarán anunciar subidas de tipos de interés al mismo tiempo para no confundir al mercado.

El Banco Popular de China recorta inesperadamente las tasas de interés

El jueves, el Banco Popular de China redujo la tasa de interés de los préstamos a un año para los bancos comerciales al 2,3% desde el 2,5%. Este es el mayor recorte de tipos desde un recorte similar en abril de 2020, al comienzo del brote de coronavirus. Este recorte de tipos de interés sorprendió al mercado porque el banco central suele evaluar los tipos de interés de los préstamos a un año el día 15 de cada mes. Antes de esto, el lunes, la tasa de interés de la operación de recompra inversa a siete días del mercado abierto se redujo del 1,8% al 1,7%, y las tasas preferenciales de los préstamos (LPR) a uno y cinco años se redujeron en diez puntos básicos. Los dos recortes de tasas de interés en una semana se produjeron inmediatamente después de la reunión del SZQH para discutir la política económica. Esta reunión no introdujo una estrategia para realizar ajustes amplios a la economía o estimular vigorosamente la economía como sugirieron muchos economistas, y el mercado de valores tuvo un mal desempeño. (La actitud de SZQH sigue siendo la de utilizar la manufactura avanzada para promover el crecimiento económico, y su tolerancia ante un período de leve desaceleración del crecimiento económico todavía existe)

Los datos publicados por la Oficina de Estadísticas el lunes mostraron que el crecimiento económico se desaceleró al 4,7% en el segundo trimestre, lo que no sólo fue inferior a las expectativas del mercado sino también el peor desempeño en cinco trimestres. A pesar de las continuas medidas oficiales para promover el consumo y estabilizar el mercado inmobiliario, la tasa de crecimiento de las ventas minoristas totales de bienes de consumo en junio todavía cayó al nivel más bajo en un año y medio. Durante el mismo período, los precios de las viviendas nuevas registraron la mayor caída. en nueve años, lo que pone de relieve la débil recuperación por el lado de la demanda.

Si el calor económico (oferta y demanda) no mejora, es posible que la flexibilización continuada no beneficie directamente al mercado de activos de riesgo.

mercado criptográfico

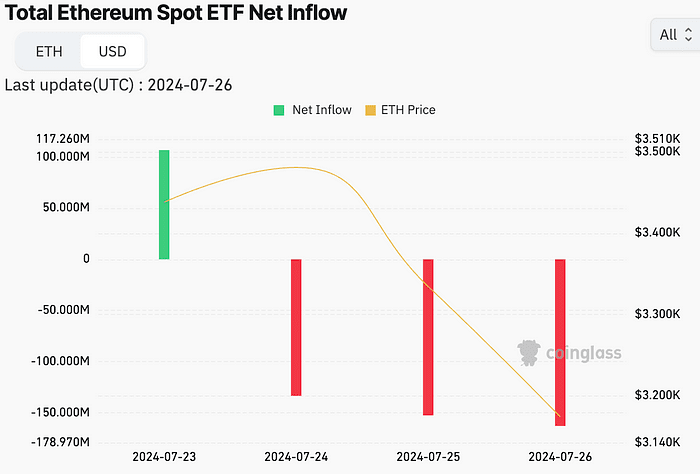

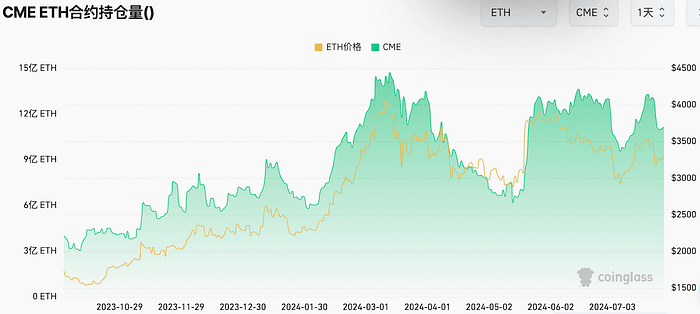

La respuesta a la cotización del ETF de ETH el 23 de julio fue relativamente silenciosa. En los primeros cuatro días de cotización, los nueve ETF tuvieron una salida neta total de 163 millones de dólares. Principalmente porque ETHE de Grayscale experimentó una salida masiva de 1.500 millones de dólares. Sin embargo, el ETF Mini ETH de Grayscale, por otro lado, ha seguido ingresando 164 millones de dólares estadounidenses. Dado que la salida puede deberse principalmente a las altas tarifas de gestión (2,5% frente a 0,2%), la demanda de otros ETF, excepto ETHE, continúa, por lo que el Mercado básico de ETH Todavía relativamente optimista. A juzgar por el desempeño del mercado, ETH alcanzó su punto máximo después de la aprobación inesperada de 19b-4 a fines de mayo y no pudo superar el máximo anterior. El mercado optó por venderlo cuando se confirmó que el ETF cotizaba en bolsa hace dos meses. . Esto es diferente del hecho de que BTC continúa aumentando hasta el día en que cotiza el ETF. Además, la salida de ETF de ETH basada en el índice de capitalización de mercado fue mucho mayor que la de BTC en la etapa inicial. Por lo tanto, parece que ETH es una "versión acelerada" de los ETF de BTC antes y después de su cotización. ¿Aumento de BTC por adelantado? (Después del ETF, BTC aumentó de más de 40.000 a más de 70.000).

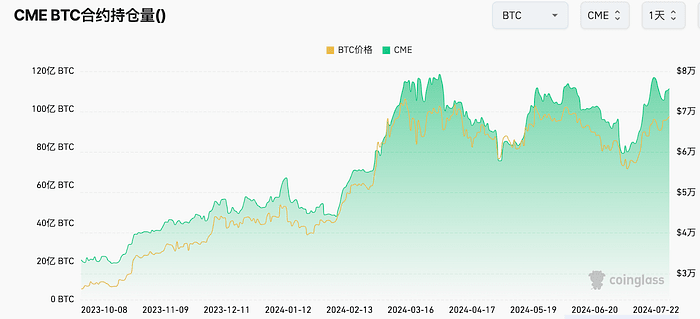

El interés abierto de los futuros de Wall Street sigue siendo alto, lo que refleja el entusiasmo continuo por las criptomonedas:

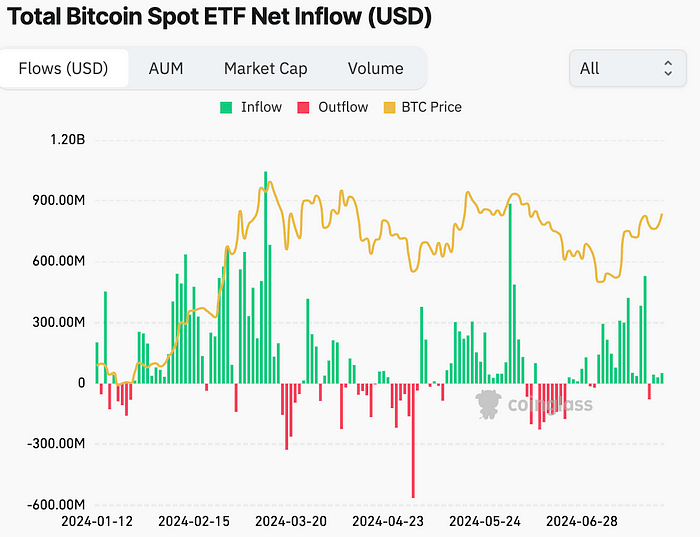

La ETF mantuvo entradas netas durante la mayor parte de julio con sólo 3 días de salidas netas. La entrada neta de 3.000 millones de dólares fue el mejor rendimiento mensual desde marzo:

¿Comercio con criptomonedas Trump?

Al igual que China y Estados Unidos, el mercado inmobiliario en general es débil, pero las propiedades de lujo están de moda.

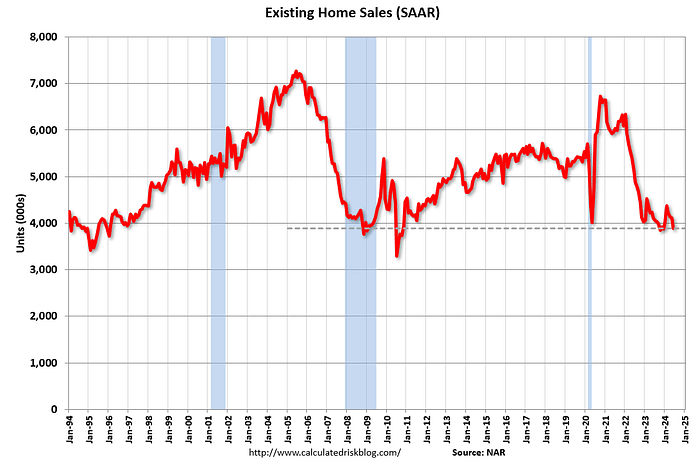

Debido a los altos precios de la vivienda y las altas tasas de interés, el número total de ventas de viviendas usadas en Estados Unidos en junio alcanzó la tasa anualizada más baja desde 2010, anunció el martes, pero el precio medio de las viviendas alcanzó otro récord.

El mercado inmobiliario de lujo se está recuperando, en marcado contraste con la desaceleración del mercado inmobiliario general.

Se espera que las ventas de viviendas de lujo con un precio de 100 millones de dólares se dupliquen este año. En junio, el número de ventas de viviendas de más de 5 millones de dólares en Estados Unidos superó las 4.000, un aumento interanual del 13%.

La razón: las altas tasas de interés y el efecto riqueza del mercado de valores, así como la muerte de la generación anterior de personas ricas en los últimos años, y la generación más joven heredó una gran cantidad de riqueza de la familia.

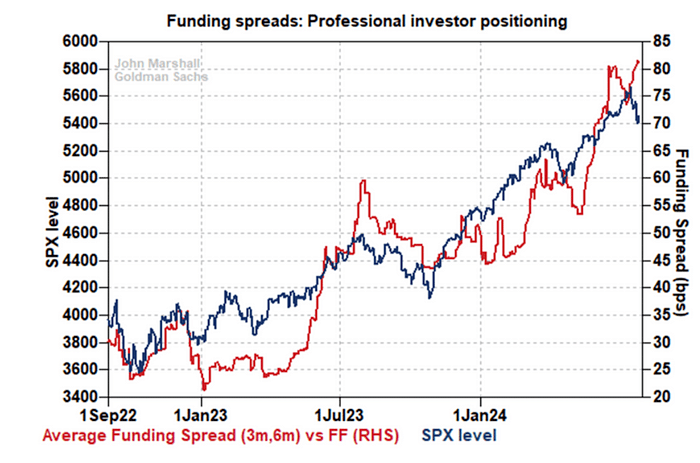

Los inversores profesionales “buscaron el fondo” la semana pasada

Al observar los diferenciales de financiación, podemos comprender la demanda de los inversores profesionales de derivados financieros como futuros, swaps y opciones, especialmente su demanda de apalancamiento.

25 de junio: Los diferenciales de financiación alcanzan su punto máximo, lo que indica una demanda muy alta de instrumentos apalancados por parte de inversores profesionales durante este período.

10 de julio: Los diferenciales de financiación cayeron a un mínimo, lo que indica una reducción de la demanda a largo plazo, y SPX alcanzó su punto máximo durante este período.

24 de julio: Los diferenciales de financiación alcanzaron nuevamente nuevos máximos, lo que indica que la demanda a largo plazo está aumentando nuevamente.

Los niveles actuales de diferenciales de financiación indican que los inversores profesionales están participando activamente en el mercado incluso en medio de las valoraciones actuales de las acciones, lo que es una señal alcista para el mercado de valores.

Combinado con el hecho de que las entradas de acciones y ETF de criptomonedas no disminuyeron la semana pasada, se puede sentir que la disposición del mercado a comprar a precios bajos sigue siendo fuerte.

Vista previa del FOMC

Los mercados confirmaron aún más las expectativas de un recorte de tasas por parte de la Reserva Federal en septiembre después de los datos PCE en línea de la semana pasada. El mercado de futuros de CME predice una probabilidad del 90% de una caída de 25 puntos básicos en septiembre. El nivel de tipos de interés esperado para finales de año está entre el 4,5% y el 4,75%, es decir, entre 60 y 75 puntos básicos del nivel actual. Se espera que la Reserva Federal tenga 2,5 veces, lo que es más alto que el de los funcionarios de la Reserva Federal, 1 vez como se esperaba.

Se espera que las recientes noticias positivas sobre la inflación y el aumento del desempleo hagan que los funcionarios de la Fed ajusten sus puntos de vista. No se espera que el FOMC reduzca las tasas de interés, pero puede modificar su declaración, incluida la posible flexibilización de las palabras de Powell en la conferencia de prensa. insinuando un recorte de tipos en septiembre y más de un recorte de tipos durante el año, la posibilidad aumenta. Algunas voces, incluido el ex número 3 de la Reserva Federal, han pedido que la Reserva Federal reduzca las tasas de interés en julio, sentando las bases para más recortes de tasas esperados durante el año.