重點

儘管數位資產的採用率穩定且該行業日趨成熟,但有些人仍然忽視了加密貨幣在非法交易中的次要且日益微不足道的作用的證據,並認為它們主要是金融犯罪的工具。

歐洲刑警組織的數據顯示,歐洲大型犯罪網絡最常利用房地產、奢侈品和高現金流企業洗錢,而加密貨幣只能幫助較小比例的洗錢活動。

納斯達克和美國財政部的報告顯示,傳統產業的非法資金規模與數位資產的非法資金規模之間存在巨大差異,後者僅佔記錄總額的一小部分。

2024 年,以貝萊德(全球最大的資產管理公司)為首的華爾街公司正努力透過向傳統投資者提供在交易所交易的受監管產品來讓他們接觸比特幣。在通貨膨脹飆升和本國貨幣貶值的情況下,全球數百萬人正在使用數位資產來保護其儲蓄價值,並利用低成本且幾乎即時的跨境匯款。從慈善捐贈到藝術,傳統產業正在受益於區塊鏈技術所提供的創新能力和效率來改善和重塑自身。

然而,奇怪的是,仍然有人頑固地拒絕承認數位資產產業近年來的進步,而是訴諸於從來不真實或完全過時的陳腐觀念。這些人認為,加密貨幣只不過是一個線上賭場,其主要用途是促進洗錢和各種其他犯罪。這些懷疑論者中最激進的人甚至呼籲對數位資產進行過度監管,甚至徹底禁止。

可靠數據顯示,2023年非法加密貨幣交易佔比僅0.34%,而前一年為0.42%;其他報告表明,非法地址收到的數位資產價值較低,並且逐年下降。然而,所有這些都不足以說服這些堅定的批評者:畢竟,這些可靠資訊的大多數來源都來自產業本身。

事實上,即使是無關的資料來源也提供了足夠的證據來支持這樣的觀點:加密貨幣遠遠不是不良行為者實施金融犯罪的首選。今天,我們向您提供一些統計數據,證明最常見的犯罪工具是迄今為止人們做夢也想不到禁止的商品和工具。

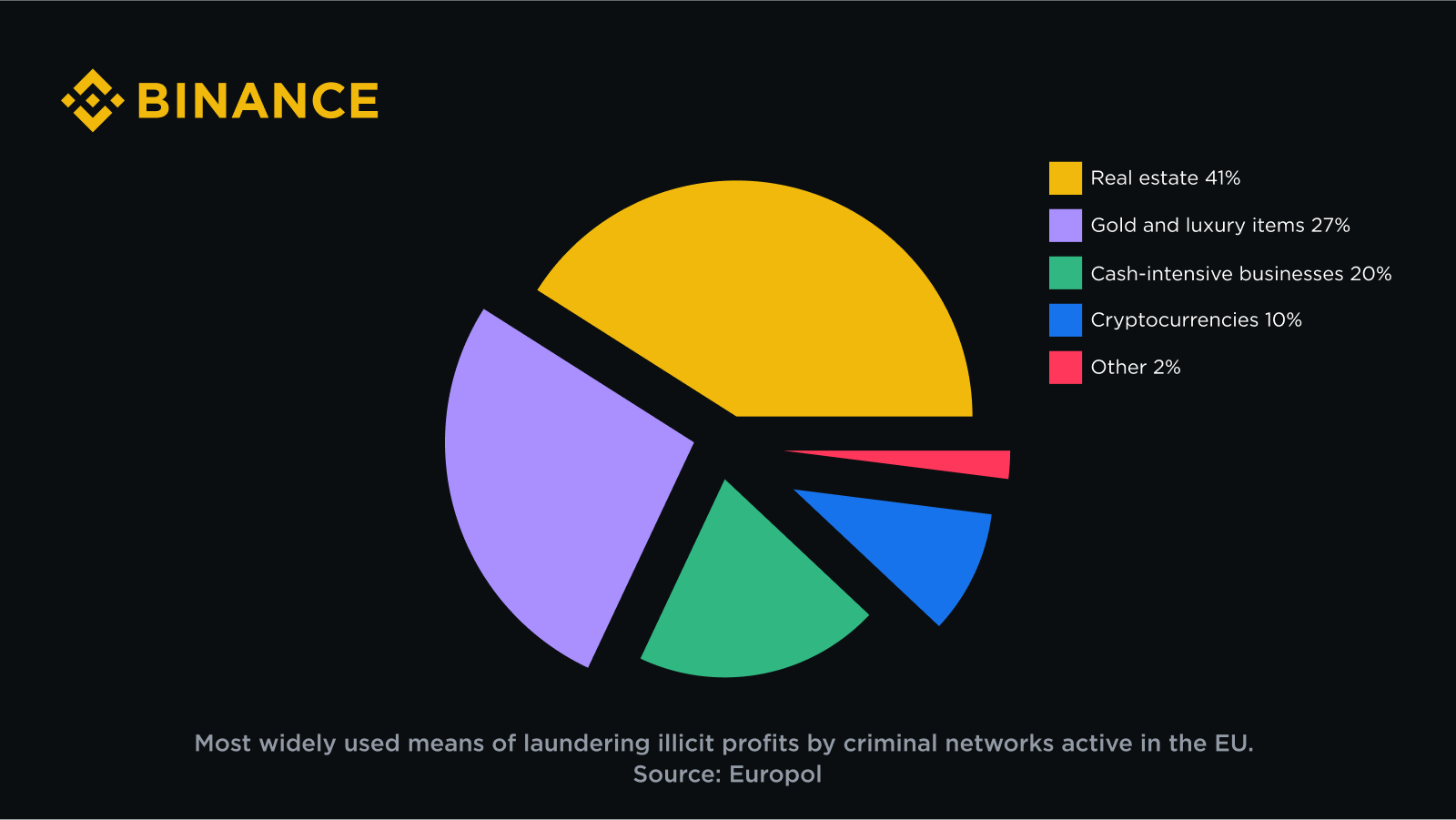

歐洲刑警組織:歐盟犯罪網絡更青睞房地產

歐盟執法合作署(歐洲刑警組織)負責協助歐盟成員國打擊嚴重的國際和組織犯罪。因此,它的重點是在整個聯盟運作的大規模犯罪和恐怖分子網絡。該機構發布的最新報告包含對歐洲最具威脅的犯罪網路活動的全面評估。

所有這些涉及販毒、網路詐騙、財產犯罪等惡意活動的犯罪組織都有一個共同點:其成員都需要清洗自己的不義之財。透過評估犯罪網絡為此目的使用的各種工具的流行程度,歐洲刑警組織專家發現,房地產最常用於洗錢(41%),其次是奢侈品和高現金流的企業。

其中 10% 的資金使用加密貨幣洗錢,這個比例比那些妖魔化加密貨幣的人讓我們相信的要小得多。此外,鑑於大多數其他犯罪領域觀察到的逐年下降趨勢,可以合理預期,在下一版本的歐洲刑警組織犯罪網絡報告中,透過數位資產相關管道洗錢的比例將進一步下降。

下次當你聽到有人因為加密貨幣在洗錢中的作用而建議禁止加密貨幣時,你可能會建議禁止上門銷售、取消豪華手錶的銷售,或者先關閉當地報攤。

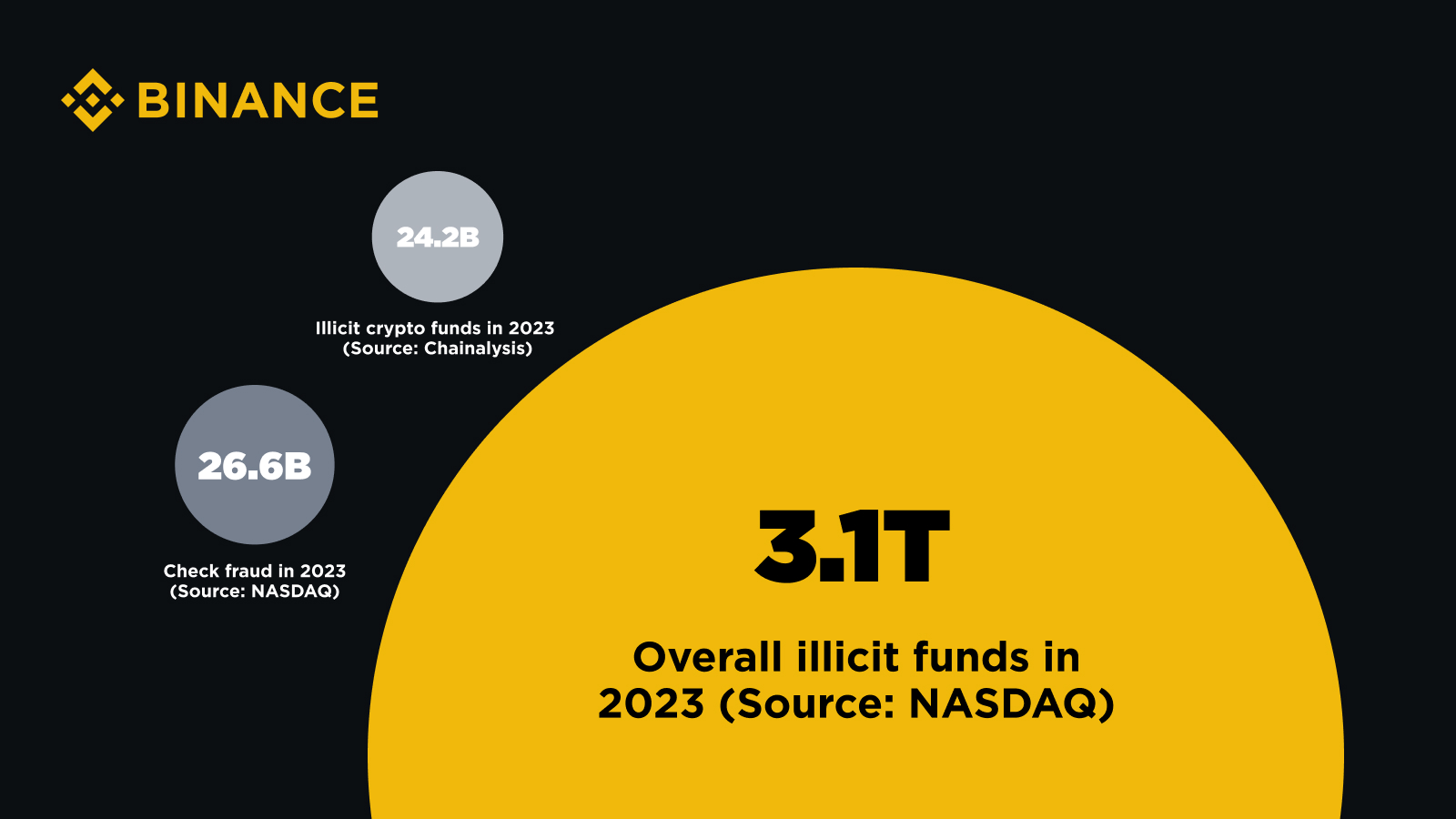

全球不到 1% 的非法資金

區塊鏈分析公司Chainaanalysis估計,2023 年非法地址收到的數位資產總價值為242 億美元,高於2022 年的396 億美元。駭客竊取的資產資金被發送到 Chainaanalysis 確定為非法的錢包,其地址與勒索軟體團體、詐欺活動、暗網市場、資助恐怖主義,尤其是與受制裁的實體和司法管轄區相關。這可能是迄今為止對與數位資產相關的犯罪活動規模最嚴格、最全面的研究。

240億美元是一個巨額;但所有金融犯罪的總和到底代表什麼?納斯達克最近發布的全球金融犯罪報告估計去年透過全球金融體系的非法資金(法定貨幣和加密貨幣)總額為 3.1 兆美元。

儘管這兩個數字並不完全具有可比性(它們實際上取自使用不同方法的兩份獨立報告),但它們很好地了解了兩種現象的相對程度。 242億還不到3.1兆的1%;具體來說,Chainaanalysis 計算得出,非法加密貨幣資金量恰好佔納斯達克確定的全球非法資金總量的 0.78%。

客觀來看,納斯達克報告將 2023 年總損失超過 4,850 億美元歸因於各種形式的詐騙和詐欺。銀行支票詐欺產生的非法資金數量與數位資產相當,去年導致個人和企業損失 266 億美元,主要是在美洲,這些資金仍被廣泛使用。

換句話說,支票這種古老的支付方式在我們這個時代的存在是由於銀行業務的顯著慣性,它被用來實施比整個創新資產類別更多的金融犯罪,而整個創新資產類別仍然被錯誤地描述為犯罪者的首選工具。是時候禁止這些尷尬的紙片了嗎?

財政部:傳統洗錢法遠超過加密貨幣

美國財政部每年都會發布有關洗錢、恐怖主義融資和擴散融資的國家風險評估,詳細說明與非法融資和威脅美國人有關的主要脆弱性和風險。 2024 年洗錢風險評估並沒有忽略與加密貨幣相關的現有風險和不斷變化的趨勢,但指出「使用虛擬資產進行洗錢的情況仍然明顯低於法定貨幣以及不涉及虛擬資產的更傳統方法。

報告的大部分內容側重於與傳統領域相關的持續存在和新出現的洗錢風險,例如濫用法律實體、某些房地產交易缺乏透明度、缺乏對受影響行業的反洗錢和反恐融資全面覆蓋(例如,缺乏對投資顧問的監督、濫用權力或濫用職權的專業人士,以及某些受監管金融機構在合規和監管方面的缺陷。

所有這些領域都代表了傳統金融體系和企業實踐中固有的常見結構性失敗,凸顯了金融犯罪的系統性;這不是一個可以歸因於特定類型的技術基礎設施或資產類別的問題。

解決方案而不是問題

當我們展望金融的未來並思考該行業的發展方向時,有必要不斷檢查並澄清對數位資產的過時和徹底的誤解。加密貨幣遠遠不是金融犯罪分子的首選工具,它在全球非法資金中所佔的比例相對較小。數據顯示,房地產交易和舊銀行業務等傳統方法和工具更頻繁地被用作洗錢等非法活動的管道。

與其讓加密貨幣成為系統性金融犯罪的替罪羔羊,不如更關注這些經典領域及其根源的問題。儘管懷疑揮之不去,但來自各種獨立來源的令人信服的數據突顯了加密貨幣領域的重大發展,以及它們距離讓不良行為者更容易得逞還有多遠。系統性問題需要係統性解決方案,而數位資產應被視為解決方案的一部分,而不是額外的挑戰。