#新币挖矿 #REZ #Renzo

這是第四期的會所投研,前幾期的投研得到了40w的閱讀,這期也是老習慣,等kol們寫完我再寫。本文主要論述:

一、深度解析 #renzo 協議在重質押板塊的價值。

二、基於盤前各類事件的 $REZ 估值交易思考。

在幣安開啓launchpool之後,renzo以及社區出現了各類的風聞,這給很多交易員對$rez的交易預期有一定影響,本文的原則也是拒絕量產,着重對大家關心的進行探討。

一、深度解析 #renzo 協議在重質押板塊的價值

Renzo 是 EigenLayer 的流動性重新抵押代幣 (LRT) 和策略經理。它是 EigenLayer 生態系統的接口,可保護主動驗證服務 (AVS) 並提供比 ETH 質押更高的收益。EigenLayer、AVS我在當初 $ALT $ETHFI 的研報說的很清楚了,這裏不做重複性論述。

基於讓一切重質押生態迴歸以太坊理念,Renzo協議的發展方向上主要做三件事情:

1.聚集和分配流動性。整個流動性在質押生態,就是流動性和tvl王。誰的流動性最強,誰的集成程度最高。Renzo目前與各類的DEFI協議集成,並在很多L2協議開啓了原生質押,這一點是很多項目沒有的。

2.流動性應用效率和成本優化。Eigenlayer 運行在以太坊主網上,每一筆交易都會產生 Gas 成本。作爲EigenLayer生態的一員,Renzo抽象了最終用戶重質押的複雜流程,使之能夠降低成本提高分配avs產生的獎勵的同時,也兼顧着效率問題。

3.風險和投資組合管理。質押就是爲了獲取質押協議的收入,很多這種是風險和回報之間的制約關係,如何平衡這裏面的點也是renzo協議正在做的事。

值得一提的是,renzo還與 $PENDLE 協議進行的集成,也就是pendle的 SY代幣 可以1:1代表 ezETH(對於存入 Renzo 的每一個 LST 或 ETH,它都會鑄造等量的 ezETH)。

SY=主體代幣(PT)+收益代幣(YT)。

SY 和 PT 代幣可以在 Renzo 的 AMM 池中配對生成 LP 代幣,如果你對pendle有了解,你通過組合可以獲得一下收益:

1.重質押收益。

2.EigenLayer 積分和 3倍ezPoints記分(空投)

3.PENDLE 獎勵。

也算是一魚多喫。

RENZO的投資機構這些很好查,我也懶得廢話太多,Maven11、Binance Labs、OKX Ventures、IOSG,我關注的是:

Polyhedra 比特幣互操作協議總計獲得超 53 億美元加密經濟安全,由 etherfi、Renzo 和 Swell 的 LRT 共同支持,此外其雙重質押機制也允許未來在其 AVS 的 ZK 代幣質押者也能夠獲得來自其比特幣互操作協議的收益。

幣安在上renzo打新後,後官宣了bouncebit 這樣的btc生態的空投,以及積極佈局babylon,這些代表着幣安佈局方向,擼毛的小夥伴應該能從上面埋伏上幣安的財富密碼。

二、基於盤前各類事件的 $REZ 估值交易思考。

寫研報不管是否項目方給沒給我錢,會所投研還是希望儘量客觀,站在辯證的角度去看待問題,而不是一味的寫項目的好話。

對於光kol來說,寫點好話無所屌謂,對於投研的交易員來說,是又要投資又要研究的,所以不可一味的看待他好的敘事,更要看到他客觀的做事:

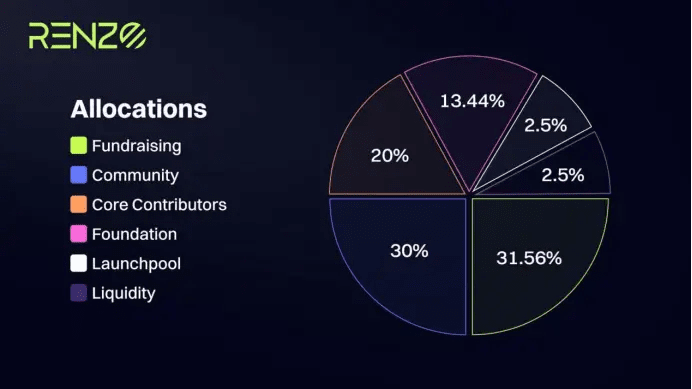

1.代幣經濟學的爭議和項目方聽勸修改。這圖看起來沒啥,你仔細算算就知道,項目方一直說自己很感謝社區建設者和生態產於者,結果真tm發錢的時候,70%的團隊的人手裏,2.5% 分配給幣安 Launchpool 、10% 用於空投(開盤後才能夠領)。

還好他聽勸,提升了空投份額,申領日期從盤後更改爲幣安開盤前 1 小時。

2. $ezETH 戲劇性脫錨。

因爲上述問題,renzo在公佈代幣經濟學和空投申領規則時,ezETH 出現大額拋壓,短線脫錨跌至 688 美元。在此期間,某鯨魚用 2400 枚 ETH 購入 2499 枚 ezETH,淨賺 99 枚 ETH。雖然也回錨了,但是這則消息哪裏看哪裏都蛋疼,一個做流動性質押的項目流動性被人幹碎,讓套利者大賺。

在盤前實事的基礎上,我們開始對 $REZ 進行上線估值:

1.融資成本覈算。

renzo進行了兩輪融資,種子輪估值2500w萬元(參考意義不大)融資320 萬美元,若以種子輪計算成本的話,機構融資成本在0.000x左右,顯然是不現實的。

後面Binance Labs融資金額未透露,但是以幣安labs在重質押板塊融資的成本習慣(400w)以及融資拿到的籌碼20%進行計算的話,機構融資成本應該在0.02-0.03左右,且只是以u本位的核算方式。

2.類比估值的計算。

大部分kol都說我預計上線的估值在0.3-0.4之間,他們定價的依據是來自於場外交易的定價。

而場外交易的定價方式除了我前文所說的空投成本計算,還會用類比估值法進行計算,且renzo的類比估值的同類項及其的多,是屬於爲數不多的用類比估值法進行計算會準確的原因。

其類比估值可以參考 $ethfi ,原因如下:

1.同爲幣安第二輪投資的重質押賽道未披露金額且同上lp。

2.defilama中兩者tvl及其相近。

3.當時有傳言ehtfi之後就是renzo和puff。

據星球日報測算,以 ETHFI 實時價格 3.9 美元計算,以相同 FDV 計算對應的 $REZ 價格爲 0.39 美元,FDV 差值加權後 0.34 美元;以相同 MC 計算對應的 $REZ 價格爲 0.43 美元,FDV 差值加權後爲 0.37 美元。

我自己計算的是0.32,這也是場外對其估值在0.3-0.4之間的原因。

3.交易 $REZ 打新中需要思考的點。

基於 $REZ 上線類比估值合理估值空間爲預期,我們可否認爲我掛單0.3-0.4進行接盤是否合適?這裏面需要思考兩個方面的問題:

1. 信息不對稱導致fud拋盤。大部分沒有交易員的習慣去求證信息(這是我一直在社區倡導的交易習慣),所以空投和lp的投資者只是有概念這個幣fud很多,然後上線就賣了換u,不回去思考社區聽勸,流動性回錨的問題進行錯誤定價。

2.對手盤在哪裏。我在 $STRK 操盤一文中寫道幣安和其他交易員開盤差價的套利空間互吸流量,但是截至到發稿的時候還未見其他交易所上新通告,且本項目中有OK參與投資。

因此作爲操盤手在1刀左右高開後回落的更加有利可圖,而作爲衝新的策略,因最近搬運我文章的人太猖狂,我個人會在交易員社區給發,推文就不發了。