觀點:usual被嚴重低估!#USUAL

原因:1.盤前交易~幣安限購,導致機構和大戶暫時無法大規模佈局

2.絕大多數(99.9%)投資者並沒有認真讀它的白皮書,導致在市值以及估值上產生致命的誤判。

我們知道,usual最大供給量4b,很多謹慎的投資者習慣於用總量來評估一個項目的長期投資價值,這本是沒問題的。但用總量來估算usual顯然是一個重大失誤。

爲什麼呢❓——因爲usual的釋放並不是按照時間線性釋放的,它是按照TVL來供給以及銷燬的,TVL決定着協議的根本收入。tvl增長,usual纔會釋放,如果TVL降低,它反倒會銷燬。所以,用總供給來估值,卻只依據當前的TVL(收入),顯然是荒謬的!

如果僅以當前的收入20m來算,標普平均30倍市盈率對應6億,除以當前的5億流通量,對應合理幣價1.2$。

如果usual價值迴歸,幣價回到1.2$,會發生什麼❓——未來12個月大約有5個億usual獎勵給協議上的TVL貢獻者以及usual的質押者,按1.2算即是6億美元。我們可以看到,目前usual的tvl大約4.7個億,如果tvl不增長,意味着這些投資者在0風險的情況下,即可獲得超過100%的收益。自由市場是逐利的,如今的高APY必然吸引更多的TVL增長,而TVL的增長意味着協議收入的增長,收入的增長推升項目的估值即幣價。而幣價的上升進一步提升APY!看到了嗎?這是一個典型的的上升飛輪。

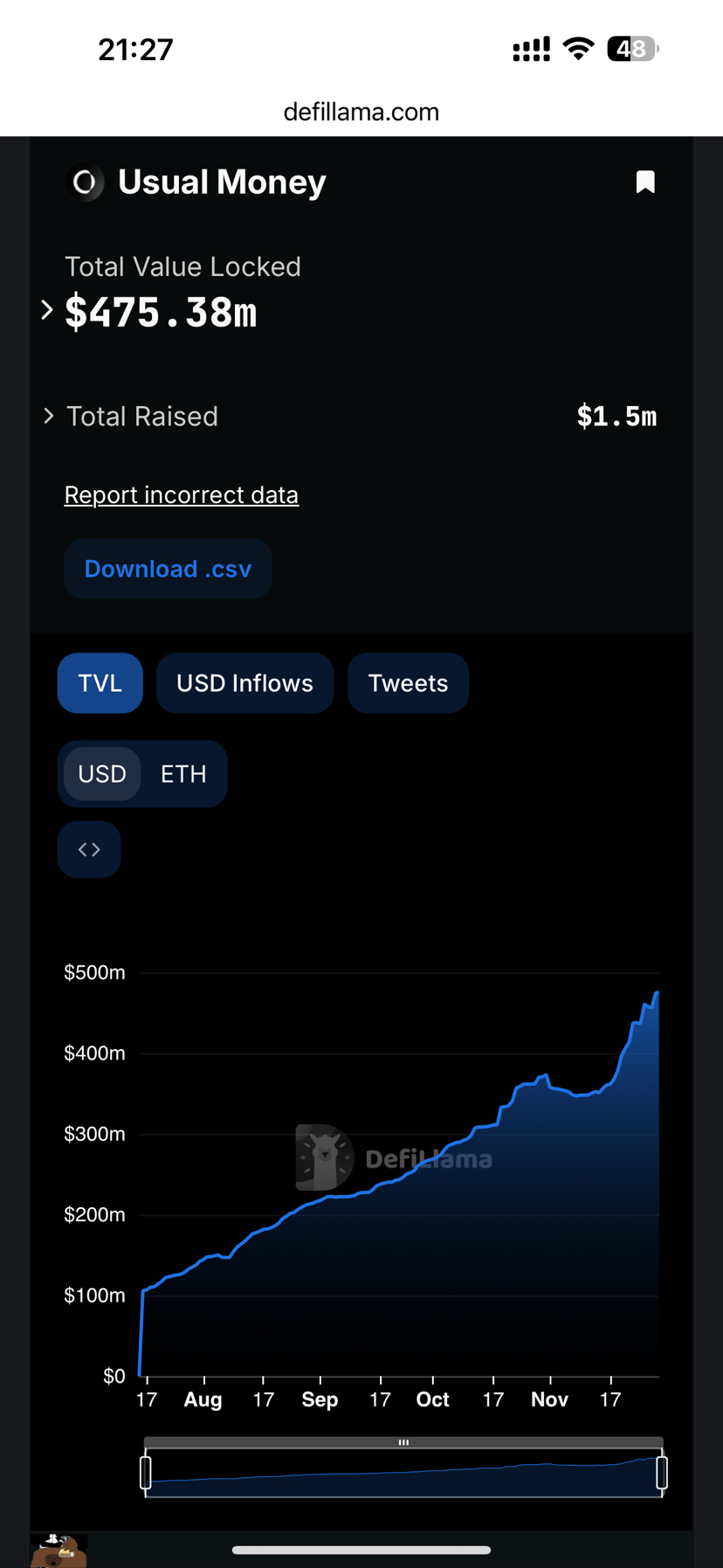

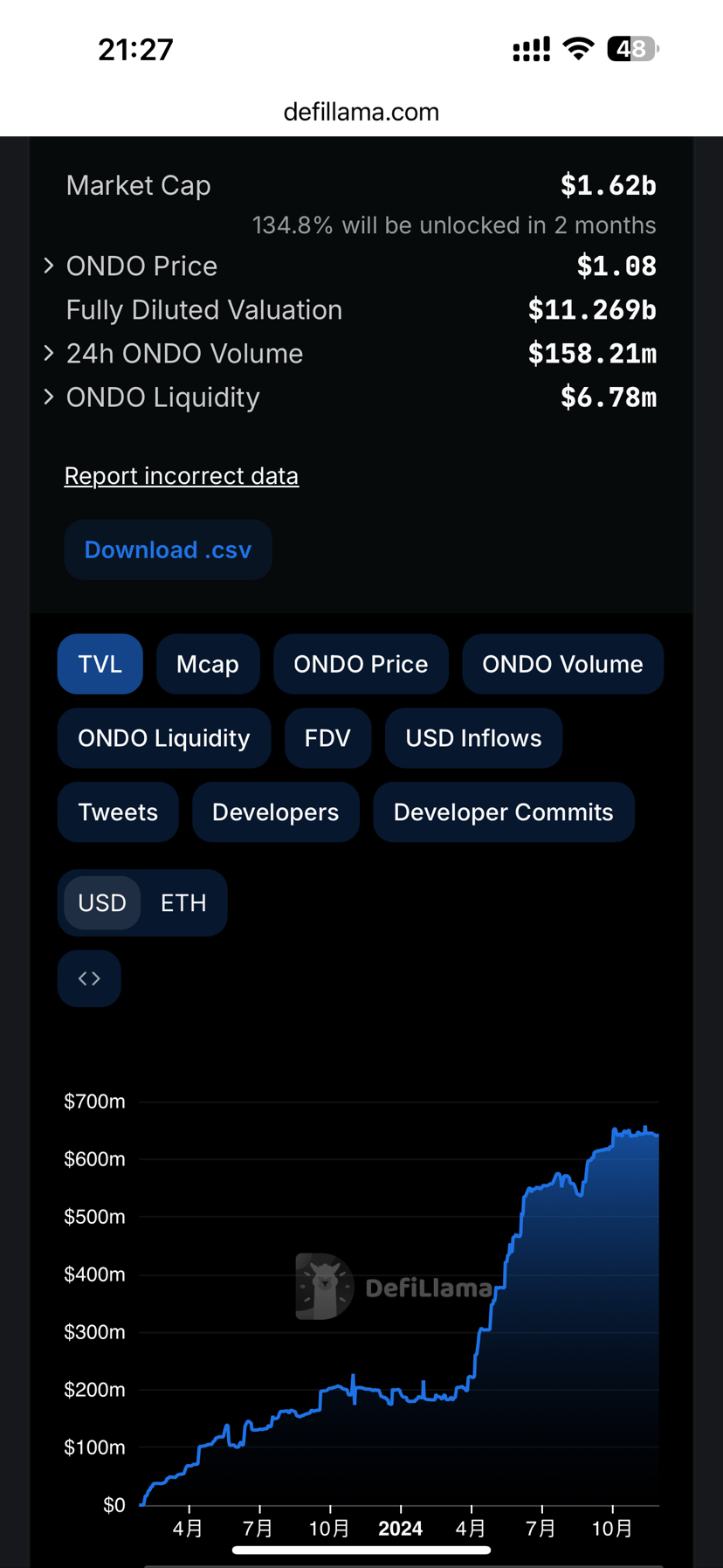

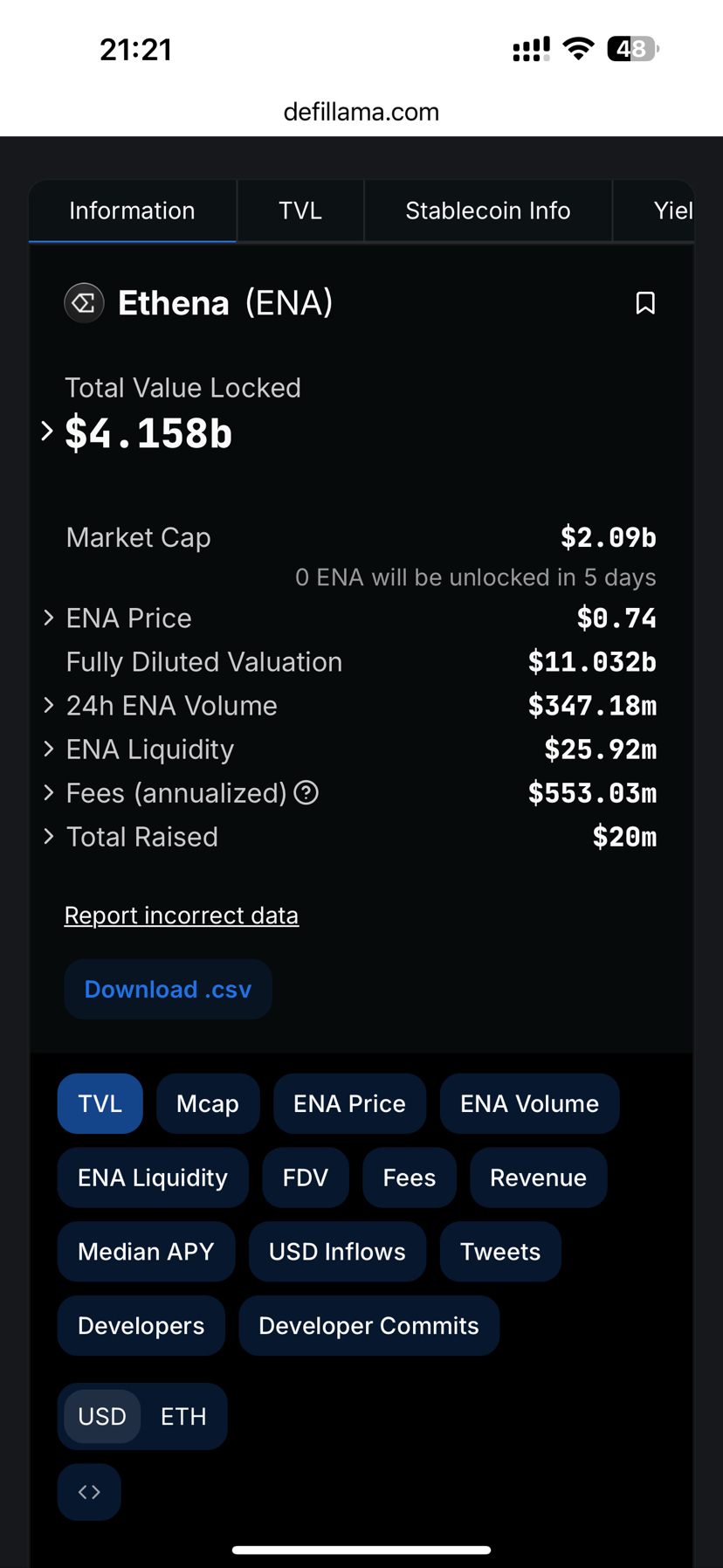

ondo目前TVL6.4億,市值已經突破110億美元;ena效仿usual,賦能通證,也使得其tvl突飛猛進,市值也達到了110億美元。usual雖然僅上線三個多月,tvl已經接近5億,估計未來一個月超越ondo幾無懸念。

另外,當牛市結束,熊市降臨時,聰明投資者往往會選擇持有穩定幣來避險。在過去熊市期間,投資者無可選擇,只能持有usdt或者usdc,usdt僅能帶來2%左右的年化收益。但現在有了usual就不一樣了,持有usual的穩定幣能帶來約5%的常規收益,這部分收益源自協議對國庫券的自動投資。同時還能分享每年約5億usual空投(這可能是一筆更高的回報)。所以,即使熊市來臨,usual的TVL反倒大概率會迅猛增長!TVL的迅猛增長,意味着收入的節節攀升。即使是熊市,當TVL達到100億美元,會發生什麼?

協議每年會帶來大約10億美金收入。其中50%來自國庫券自動收益,另外來自於穩定幣借貸本身,我以USDT和usdc的借貸來算,熊市每年利率按2%,牛市按照14%來算,按照四年一個週期,平均回報2+2+2+14=20,20/4=5%。也即穩定幣規模達到100億,平均可以產生5億的額外收益。

一年10億美金的幾乎零風險收益,你覺得這樣的項目,市值多少合理?

所以,待12月中旬項目TGE,幣安解除限購,usual是否會迎來一波華麗的飛昇呢?讓我們拭目以待!