目前,美國金融市場正處在風暴的前夜,在創紀錄的不確定性中,美國最新公佈的9月通脹數據漲幅全線超預期,核心CPI更創下3月以來最強勁漲幅,且首次申請失業數據也飆升至一年最高,如果美聯儲在11月不降息,交易員將面臨前所未有的損失,而就在這個降息預期轉變的節骨眼時刻,美聯儲發出了最新的收割輪迴信號,迴應市場的逼宮和熱情高漲的降息預期,再次向市場投下“深水炸彈”。

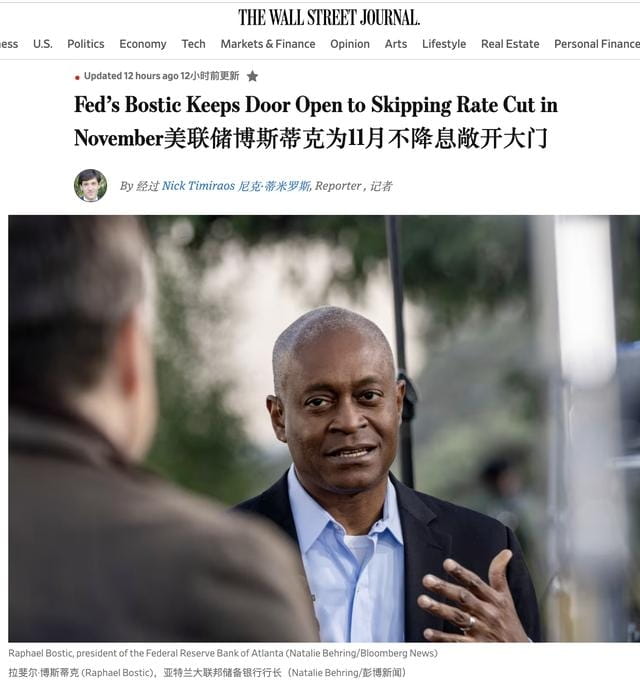

我們注意到,美聯儲在10月10日晚間9月CPI數據公佈後,儘管包括芝加哥聯儲總裁古爾斯和紐約聯儲總裁威廉姆斯等多位決策者暗示將繼續降息,但美聯儲理事博斯蒂克(2024年投票權)隨後向華爾街日報發表的言論卻推翻了將會繼續降息的這一提議。

這更像是美聯儲主席鮑威爾特意安排這位美聯儲“大鷹王”亞特蘭大聯儲總裁博斯蒂克出來接受媒體採訪講話,以傳達“支持暫停降息”的強硬態度,而且這位“鷹王”的講話日程也沒有出現在財經日曆上,似乎是美聯儲爲應對市場逼宮降息預期而採取的一次緊急行動,提前宣告11月的降息預期可能會有變化,引爆美聯儲是否會在下個月選擇小幅降息或在9月大幅降息後暫停降息的討論。

博斯蒂克表示,他對在即將召開的美聯儲會議上跳過一次降息 “完全放心”,並稱9月通脹和就業數據出現升溫可能爲11月暫停降息提供了依據,這表明美聯儲爲11月不降息敞開了大門,在一週前鮑威爾發出“不急於快速降息”的基調上再次向市場投出了“暫停一次降息”的“深水炸彈”,這再次震驚了市場。

緊接着,有“新美聯儲通訊社”之稱的記者在10月11日評論稱,美國9月CPI喜憂參半,通脹降溫之路繼續坎坷,並直接引用了博斯蒂克不支持在11月降息的觀點,而不引用其它美聯儲理事們支持降息的觀點,值得重視,分析認爲,這可能是鮑威爾授意的,以向市場提前釋放決心停止降息一次的預期。

很明顯,這是繼美聯儲主席鮑威爾10月1日在全美商業經濟協會會議上釋放出“不急快速降息”的鷹派論調,無情的澆滅了一些對未來降息更爲極端的預期後,再次向市場投下“深水炸彈”,對美國金融市場的又一次重擊。

事實上,美聯儲在10月10日公佈的9月利率政策會議記錄已經正式向市場攤牌,發出鷹聲嘹亮的宣戰信號,向全球市場發出了一個最新的美元週期收割轉向信號,打了全球市場一個措手不及,更意味着全世界被美聯儲此前的大鴿派姿態虛晃了一槍。

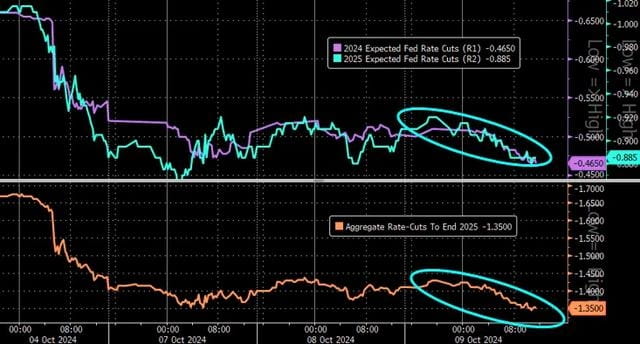

與此同時,一夜之間,美聯儲一衆理事的貨幣政策基調也全部轉爲了“謹慎”、“漸進”、“平衡”、“依賴數據”,這與他們上週還在暗示將會繼續大幅降息向市場投降服軟的大鴿派論調形成了鮮明的反差,這也使得目前華爾街預期美聯儲在11月利率會議上暫停降息的概率升至23%,高於前兩日的17%和12%。

這表明美聯儲已經投出了“深水炸彈”,可能正在利用降息預期的反轉迷霧來影響美元指數的波動,以達到收割或金融戰的目的,以阻止美國金融市場中的資本大撤退,這就是美聯儲在貨幣政策寬鬆的同時爲什麼還要繼續通過縮表來回收這些錢的邏輯。

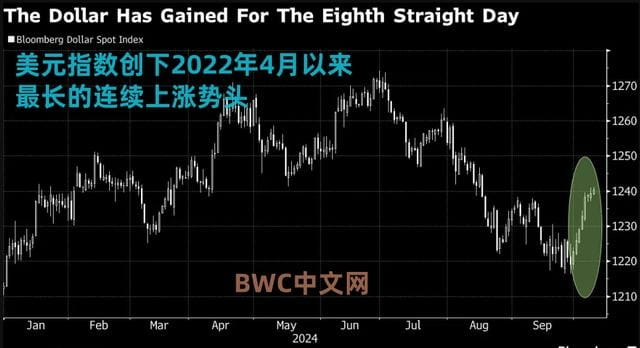

但是,目前強勢美元的甦醒和美國國債市場已經在爲11月暫停降息開始定價了,截至10月11日,基準10年期美債收益率創下八週新高至4.12%,且在過去七個交易日中有六日上漲,而10月10日拍賣的弱於預期的10年期美債標售進一步推動了收益率上漲,而美元兌一籃子貨幣也升至七週以來的高位,進一步加快外國買家從美國金融和債券市場中撤離的速度。

這直接點燃了市場對美國償還債務能力的擔憂,使得投資者可能會越來越擔心美國債務的償債成本高企,這表明華爾街的“買預期賣事實”將被證實,美國金融市場或將再次被大清算,到了最危險的時候。

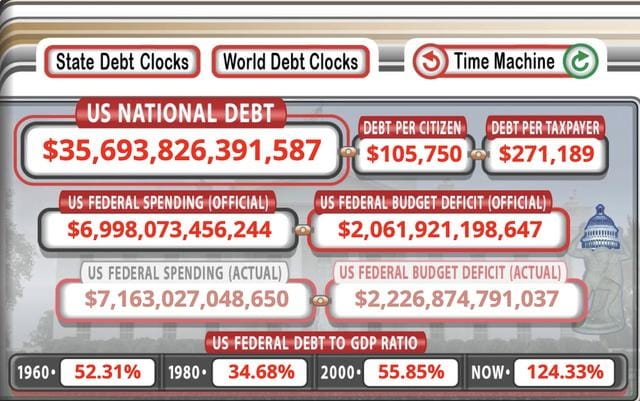

分析認爲,無論誰在11月勝選,都會增加美國債務和推高通脹,美國國會預算辦公室在10月10日預計在剛剛結束的2024財政年度赤字將達到1.9萬億美元,高於上一財年的1.7萬億美元,債務利息支付目前佔公共支出的13%,是2000年以來的最高比例,目前,美國的未償公共債務已經飆升至35.7萬億美元,且還在以每小時增加數千萬美元的速度在實時飆升。

這在美國的主權信用評級或將因減債力度不夠而再被降級進而引發美國融資成本變昂貴的背景下更加明確。

同時,美聯儲在10月4日發佈的報告稱,因向銀行支付更多的利息成本,2024財年,其虧損額已經超過2000億美元,且爲連續第三年虧損,這表明,美聯儲或將傾家蕩產,使得其向美國財政部上繳的利潤爲負2000億美元,更進一步削弱了美聯儲幫助美國聯邦融資的能力,美聯儲的巨損損失源於其爲降低通脹而一直推行的高利率貨幣政策路徑。

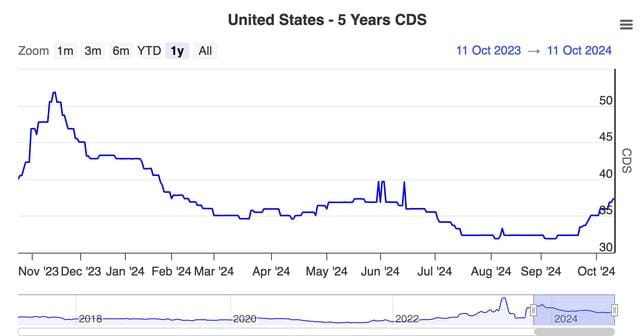

對美國金融市場來說,更壞的情況還不止於此,高盛在10月11日監測到的數據顯示,目前,美國主權債務的五年期信用違約掉期CDS價格已經升至37個基點以上,自9月以來已經上漲了15.7%,達到去年6月以來的最高水平,且美國聯邦債務的信用利差正在擴大,這表明美國主權信用違約風險飆升。

這表明最近兩週美債收益率上漲的部分原因是華爾街交易員對美國國債違約和美國金融市場迫在眉睫風險的對衝,這與美聯儲的降息週期形成反差,市場定價的借貸成本並沒有相應下降,這將直接影響到數十萬億美元的美國國債的重新定價,這表明美聯儲正在失去了對美國國債借貸成本的控制。

這也進一步印證不管美聯儲接下去如何選擇降息節奏,美國金融市場已經處在風暴前夜,最糟糕的時刻或即將到來。

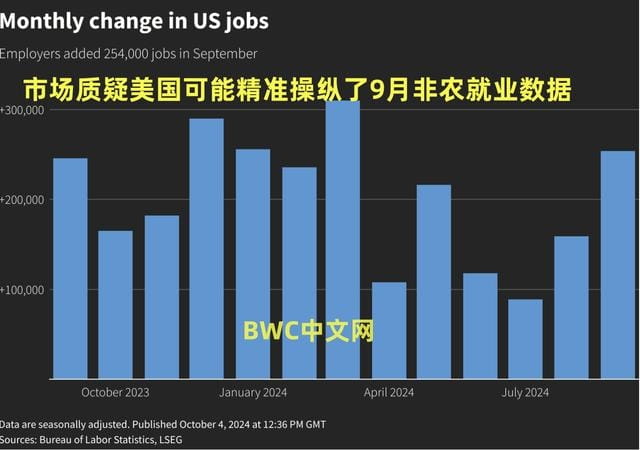

美國金融科技機構Affirm在10月5日更新發布的最新報告也顯示,近65%的美國人認爲美國經濟已經陷入了衰退,比上個月的調查數據高出六個百分點,這從美國勞工部最新公佈的上週首次申請失業金的人數飆升至一年最高的數據上得到了印證,這與強勁的9月非農數據形成了鮮明的反差,而目前處於內鬥已經達到了史無前例的程度之中的美國競選也可能正在成爲美國經濟衰退即將到來的另一個導火索。

按美國前財長薩默斯在10月8日接受媒體採訪時的表示,美國9月強勁的非農就業數據並沒有改變我對美國經濟正在衰退的預期,同時,美國國債收益率的飆升和美國競選的混亂也會加快美國經濟衰退的速度,這更讓華爾街對衝基金經理們吹響了從美國資產價格市場大撤退的集結號。

緊接着,華爾街預言家彼得希夫在10月11日更新發表的報告中進一步分析稱,美聯儲將犯下重大政策錯誤,隨着經濟衰退的到來,緊隨降息之後的是量化寬鬆的迴歸,這將會產生更多的債務和赤字,並推動通脹重新飆升,這將壓垮美元和美債。

這表明,美國再次出現歷史性的債務違約和美國經濟衰退問題已經變成了兩個自我證實的預言,結合美國此前發生過兩次技術性違約的歷史經驗,在美聯儲發出最新的收割輪迴信號的背景下更會加快聰明資金大撤退的速度,至少可能將會使這些參與逼宮美聯儲採取激進降息的36萬億美元的國際資金會在數年內從美國市場中撤出。

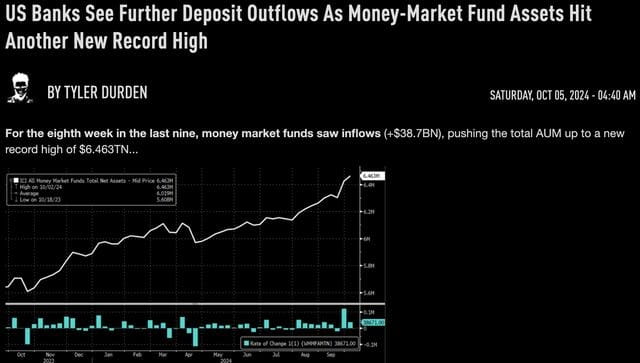

這其中,就包括美國國債,美國證券,美國房地產和美國銀行存款等標誌性的美國資產,比如,目前美國銀行系統中的接近6.5萬億美元的貨幣基金也正在將目光東移,避免在這場颶風式的美國財富收割輪迴盛宴風暴中受到損失,而這可能也是巴菲特帶頭正以清倉式的速度在拋售美國銀行股票的邏輯之一。

值得注意的是,美國前財長勞倫斯-薩默斯表示,他現在唯一擔心的事情就是華爾街的人們已經沒有了恐懼,因爲,這對於華爾街來說,這是美聯儲發出最新的收割輪迴潮汐信號,未來會經歷怎樣的一種金錢風暴,或許,誰也無法預測,誰也跑不掉,美國金融市場的下一次巨大級別調整可能即將來臨。

這表明美國下一場出現的衰退可能將不僅僅是經濟的週期性衰退,而是會引爆美國的債務危機,與此同時,美元也將會開啓新一輪的貶值時代,建議讀者朋友們應提前做好準備。(完)