Примітка. Цей аналіз підтримується нашою інформаційною панеллю Real-World Assets Protocols.

Інформаційна панель має на меті переглянути 11 проектів активів у реальному світі, відповідно розділених на 4 підрозділи:

Жетони безпеки/вторинний ринок: токен INX - $INX

Нерухомість: Propy - $PRO, Elysia - $EL

Токенізація/сек'юритизація: Centrifuge - $wCFG

Приватний кредит: Maple - $MPL, Truefi - $TRU, Clearpool - $CPOOL, Goldfinch - $GFI, Creditcoin - $CTC, Defactor - $FACTR, Polytrade - $TRADE

📊 https://m3talab.io/reports/real-world-assets-protocols

Контекст

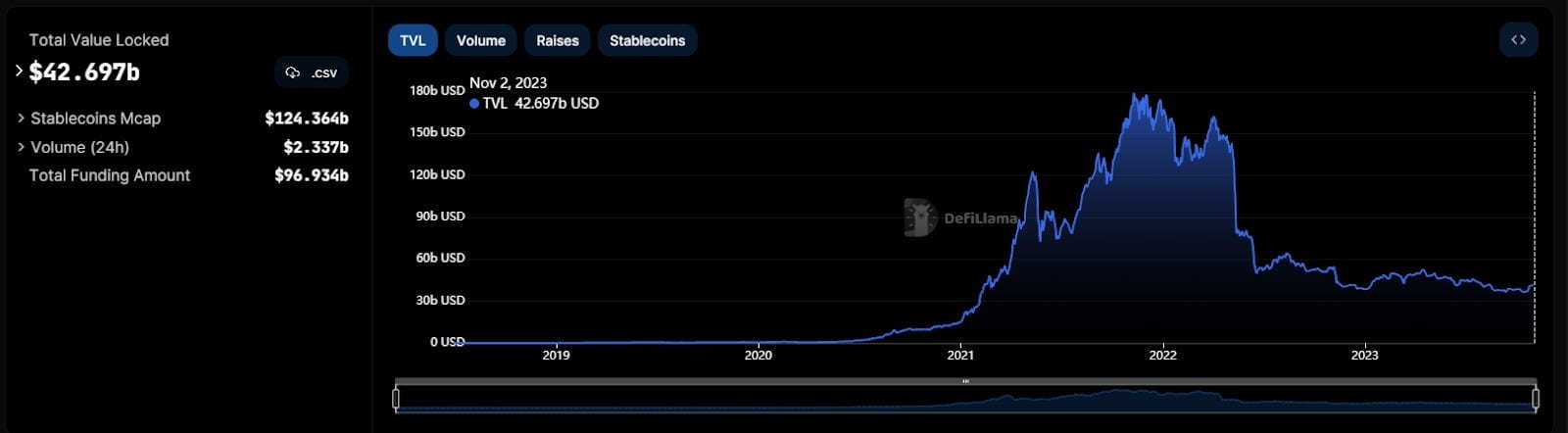

У 2021 році DeFi справив величезний вплив на світ криптовалют. До листопада того ж року загальна заблокована вартість (TVL) у DeFi досягла історичного максимуму в 179,17 мільярда доларів.

Однак протягом 2022 року вкрай неконтрольовані події внаслідок падіння Luna та FTX швидко спровокували значне падіння TVL. Багато токенів, пов’язаних із DeFi у той час, були розроблені з поганою економічністю, що спричиняло інфляційний тиск, який призводив до миттєвого падіння вартості більш ніж на 90%.

Дохідність DeFi також значно знизилася. Легкі дні отримання високої прибутковості в DeFi позаду, і більшість прибутків у DeFi тепер майже такі ж, як у традиційних фінансах (TradFi). Оскільки оцінка плюсів і мінусів між TradFi і DeFi не має великого значення, інвестори почали виводити свої гроші з DeFi у пошуках кращих можливостей співвідношення ризик-винагорода.

Ця зміна викликала дискусії в індустрії DeFi: деякі інвестори вважають, що DeFi справді стане цінним, коли його прив’яжуть до реальних активів (RWA). Не варто забувати про те, що інституційні інвестиції в криптовалюту через RWA готові запровадити новий, стабільний і ефективний потік ресурсів на ринок. Хоча ця ідея існує вже деякий час, 2023 рік — це рік, коли реальні активи починають привертати значну увагу.

З огляду на цей сценарій, наступна стаття зосередиться на вивченні та оцінці категорії реальних активів (RWA) як найпомітнішої на даний момент.

Що означають реальні активи в криптовалюті?

Простіше кажучи, це матеріальні та нематеріальні активи з реального світу, які токенізовані та представлені в блокчейні. RWA можуть включати інвестиції в нерухомість, товари, твори мистецтва, цінні метали, державні облігації або кредит.

Щоб краще зрозуміти, що таке активи реального світу, прочитайте нашу статтю «Що нового в криптовалюті: токенізація активів реального світу (RWA)».

Аналіз в мережі

Ринок RWA набирає обертів у DeFi, наразі посідаючи 6-е місце за величиною, порівняно з 10-м з червня 2023 року. Варто зазначити, що дані можуть бути заниженими, оскільки включено не всі протоколи, а доступність даних може змінюватися, коли токенізація відбувається на приватному блокчейни.

Тим не менш, це підвищення в рейтингу сектора демонструє зростаюче впровадження протоколів RWA.

Потенціал сектору

Кількість щоденних активних гаманців RWA неухильно зростала з останнім 7D середнім показником 446 активних гаманців на тиждень.

Заглядаючи вперед, ринок токенізованих активів включає як токенізацію активів у ланцюжку, так і традиційну фракціоналізацію активів, як-от ETF, інвестиційні трасти в нерухомість та природні ресурси, за прогнозами, до 2030 року досягне 16,1 трильйона доларів США.

Враховуючи загальну вартість глобальних активів у 900 тис. дол. США, захоплення навіть невеликого відсотка цього ринку може кардинально змінити ситуацію в індустрії блокчейнів. Ось чому майбутнє RWA виглядає більш перспективним, ніж будь-коли.

Поточна провідна тенденція: кредитування та приватні кредити

Ми вибрали 11 проектів реальних активів і згрупували їх у чотири категорії:

Жетони безпеки / Вторинний ринок

Токени безпеки представляють право власності або майбутні вигоди від активів і відповідають суворішим нормативним правилам порівняно з ICO. Вони не торгуються на типових фондових біржах і потребують ліцензії на альтернативну торгову систему (ATS) для проведення торгів.

Нерухомість

Нерухомість є одним із найпривабливіших, але складних для токенізації активів. Він охоплює фізичні активи, такі як будинки, офіси та земля. Інвестори вважають сектор нерухомості привабливим, оскільки він пропонує можливості для пасивного доходу, як-от доходи від оренди та часткової власності, що робить його прибутковим класом активів.

Токенізація / Сек'юритизація

Чіткості в цій сфері бракує, і вона цілком може залишатися, якщо органи влади не встановлять чіткі вказівки та не припинять використовувати цю туманність для судового розгляду проти певних бірж.

Для цього аналізу загальна ідея токенізації просто означає перетворення RWA в цифрові токени, які можна зберігати, керувати та торгувати в блокчейні. RWA можуть включати широкий спектр активів, таких як нерухомість, образотворче мистецтво, товари та фінансові інструменти.

З іншого боку, сек’юритизація — це процес, який передбачає об’єднання активів разом, а потім випуск цінних паперів, які представляють право власності в пулі. Сек’юритизація може бути використана для токенізації RWA, що може зробити їх більш доступними для більш широкого кола інвесторів і покращити їх ліквідність.

Приватний кредит

Приватні кредитні позики передбачають позики від небанківських установ, які набрали обертів через посилення банківського регулювання після фінансової кризи 2008 року. Ця тенденція ще більше посилилася в нинішньому економічному кліматі, особливо з огляду на недавнє банкрутство банків. Приватні кредитні рішення пропонують переваги як для позичальників, так і для кредиторів. Позичальники отримують вигоду від підвищеної гнучкості порівняно з традиційними банківськими позиками, а кредитори отримують захист відсоткової ставки за допомогою змінних ставок, функції, якої немає в варіантах із фіксованою ставкою.

З 11 проектів, які розглядаються, Maple ($MPL), Goldfinch ($GFI), TrueFi (TRU) і Creditcoin ($CTC) виділяються завдяки стабільно високій щоденній кількості гаманців (рис. 4), яка служить сильний індикатор надійної залученості користувачів і активності в їхніх відповідних екосистемах. Ця тенденція говорить про те, що користувачі виявляють особливу схильність до платформ у сфері кредитування та приватного кредитування.

Maple і TrueFi вперше виявилися лідерами в галузі приватних кредитних позик у мережевих мережах, маючи значну загальну суму позик у першій половині 2022 року. Обидва проекти перетнули позначку в 500 мільйонів доларів США, при цьому TrueFi забезпечив 542,6 мільйона доларів, а Maple – вражаючі 882 мільйони доларів. у загальній сумі кредитів. Ці цифри були свідченням потужного зростання сектору кредитування DeFi на той час.

Однак у другій половині 2022 року на ринку криптовалют почався спад, активні кредити як для Maple, так і для TrueFi різко впали, скоротившись приблизно на 90%. Цей спад можна пояснити переважаючими умовами ведмежого ринку, які створили проблеми для різних криптокомпаній. Багато таких підприємств намагалися витримати шторм, що призвело до скорочення їхньої кредитної діяльності.

Перенесіться на початок 2023 року до жовтня, і ми спостерігаємо варте уваги відновлення ринку приватного кредитування в мережі. Вартість цих позик значно зросла, збільшившись на 210 мільйонів доларів за цей період. Важливо, що значну частину цього зростання можна безпосередньо віднести до Centrifuge, чиї активні непогашені кредити зросли на 154 мільйони доларів.

Вражаючі показники Centrifuge підкреслюють її ключову роль у розширенні ринку онлайн-кредитування приватних кредитів, особливо в умовах складних ринкових умов, що спостерігаються в поточному році. Відродження ринку приватного кредитування свідчить про відновлення інтересу та довіри до сектору DeFi, що вказує на його стійкість і здатність до зростання навіть в умовах нестабільності ринку.

Висновок

Зростання сектору RWA в DeFi з 10-ї на 6-ту позицію, незважаючи на потенційну недостатню представленість даних, красномовно говорить про прискорену інтеграцію RWA в екосистеми блокчейнів. Наш аналіз висвітлив стійкість і адаптивність сектора, особливо в кредитуванні та приватному кредитуванні, які формуються як оплот RWA.

Паралельно сплеск інновацій охоплює сферу DeFi, оскільки відомі організації, такі як Aave, Centrifuge, Circle, Coinbase, Base, Credix, Goldfinch і RWA.xyz, об’єднують зусилля в Коаліцію токенізованих активів (TAC), поєднуючи традиційні активи. з блокчейном. Хоча токенізовані активи наразі можуть являти собою шматок глобальної вартості активів, прогнозоване збільшення їх до 16,1 трильйона доларів до 2030 року вказує на період трансформації, що попереду для впровадження блокчейну, що робить сектор RWA одним із найперспективніших рубежів у DeFi.

-------

Відмова від відповідальності

Погляди, викладені в цьому документі, наведено лише для інформаційних цілей і не повинні розглядатися як інвестиційні поради. Вони не обов’язково відображають думку M3TA. Оскільки кожна інвестиція та торгова можливість пов’язані з ризиком, вам слід провести власне дослідження, перш ніж приймати будь-які рішення. M3TA не несе відповідальності за інвестиційну діяльність наших користувачів або їхні прибутки чи збитки. Не варто покладатися на статті, дані та вміст, надані M3TA, для прийняття інвестиційних рішень. Ми не радимо інвестувати кошти, які ви не можете дозволити собі втратити.

Ця стаття, що охоплює текст, дані, вміст, зображення, відео, аудіо та графіку, представлена лише в інформаційних цілях і не призначена для торгівлі. M3TA не може гарантувати точність, вичерпність або своєчасність вмісту, документів, даних, матеріалів або сторінок веб-сайту, доступних за допомогою будь-якої служби, і ні M3TA, ні будь-які з її філій, агентів або партнерів не несуть відповідальності перед вами чи будь-ким іншим за будь-які збитки або травми, спричинені в цілому. Контент, доступний на цьому веб-сайті, є власністю M3TA і захищений авторським правом та іншими законами про інтелектуальну власність. Неналежне цитування може призвести до звинувачення в плагіаті.