【Resumo】:

Resumo do Mercado: A crise do teto da dívida continuou a atormentar o mercado no início da semana; no entanto, foram feitos progressos significativos na segunda metade da semana. O relatório de lucros melhores do que o esperado da Nvidia desencadeou uma busca por tecnologias essenciais, como IA e chips, levando a um aumento no mercado de ações dos EUA. Entretanto, os activos defensivos diminuíram, uma vez que os fundos se concentraram no sector tecnológico.

Indicadores Económicos: Os dados do PMI mostraram uma divergência na economia em Maio, com o sector dos serviços a permanecer forte e a indústria a recuperar. As vendas de bens duráveis e o PCE refletiram a inflação persistente, indicando uma economia resiliente, o que fez com que as expectativas de um aumento das taxas em junho aumentassem, enquanto as expectativas de cortes nas taxas para o ano desapareceram.

Mercado de criptomoedas: Impulsionado pelo extremo otimismo no setor de tecnologia, o mercado de criptomoedas também se recuperou. No entanto, as expectativas de um aumento no ponto terminal das taxas de juro, juntamente com a antecipação da retirada de liquidez do mercado pela TGA, criaram resistência à sua sustentabilidade em recuperação.

Negociações do teto da dívida: O presidente dos EUA, Biden, e o presidente da Câmara, McCarthy, chegaram a um acordo orçamentário de princípio, aumentando o teto da dívida por 19 meses. A atenção do mercado mudou para quarta e sexta-feira, quando a Câmara e o Senado votariam o assunto. Dado o esgotamento esperado dos fundos até sexta-feira, o processo de votação não deverá encontrar surpresas.

Opiniões: Junho a Agosto é um período crítico, pois quatro grandes contradições se tornarão muito aparentes. Estas quatro grandes contradições incluem a emissão de novas obrigações nacionais, a extrema polarização no mercado de ações, o aumento do ponto terminal das taxas de juro pela Reserva Federal e a forte atratividade do rendimento fixo para os fundos. Espera-se que o desenvolvimento da IA reduza a dependência dos investidores em relação às alterações nas taxas de juro e, embora as avaliações já sejam elevadas, não são despropositadas, deixando espaço para a continuação da fase de bolha. O sentimento otimista provavelmente se espalhará pela cripta

Visão geral semanal do mercado:

Na semana passada, os mercados bolsistas globais mostraram tendências divergentes à medida que as negociações para aumentar o limite máximo da dívida dos EUA avançavam e o optimismo em torno da inteligência artificial (IA) crescia. Os mercados de ações dos EUA e do Japão terminaram a semana fortemente, enquanto os mercados europeus recuperaram na sexta-feira, mas acabaram por fechar em baixa. O mercado acionário chinês permaneceu fraco ao longo da semana, terminando com perdas.

No mercado de ações dos EUA, a IA foi sem dúvida o tema mais quente da semana, com o setor da tecnologia a subir mais de 5% e o setor das comunicações a subir mais de 1%. Por outro lado, os sectores defensivos, como os bens de consumo básico e os materiais, ficaram para trás, ambos caindo mais de 3%. Isto indica que os fundos continuaram a afastar-se dos activos defensivos e a deslocar-se para indústrias com maior potencial de crescimento.

Na semana passada, dados económicos fortes e a retórica dura dos responsáveis do banco central soaram o alarme sobre as expectativas das taxas de juro, à medida que as pessoas se aperceberam de que a inflação permaneceria rígida por um período mais longo. Isto levou a um aumento contínuo nos rendimentos do Tesouro dos EUA:

O rendimento do Tesouro de 30 anos atingiu o nível chave de 4%, atingindo o nível mais alto desde o final do ano passado.

O rendimento do Tesouro de 10 anos subiu de 3,66% para 3,81%, e o rendimento do Tesouro de 2 anos aumentou de 4,24% para 4,57%, ambos atingindo os níveis mais altos desde março deste ano.

Os rendimentos do Tesouro de curto prazo, incluindo as taxas de 1 mês e de 3 meses, registaram ligeiras descidas, indicando preocupações reduzidas do mercado quanto aos riscos do limite máximo da dívida.

Além disso, o petróleo bruto dos EUA subiu 1,2%, para 72,67 dólares, à medida que os principais países produtores de petróleo divulgavam informações contraditórias sobre futuros ajustamentos na oferta.

Os preços spot do ouro tiveram um ligeiro aumento de 0,33%, para US$ 1.946,69 por onça. Isto pode ser atribuído ao arrefecimento da crise de negociação do tecto da dívida e às apostas do mercado num outro aumento das taxas de juro por parte da Reserva Federal, o que reduziu a procura de activos portos-seguros como o ouro. O aumento das taxas de juros reais também impactou negativamente os ativos sem juros, como o ouro, o que teoricamente poderia exercer uma pressão potencial sobre o preço do BTC.

Mudanças na posição de futuros da CFTC:

No geral, as posições longas líquidas em ações dos EUA (gestores de ativos + fundos alavancados) registaram um ligeiro aumento na semana passada. No entanto, houve uma divergência significativa entre os três principais índices. As posições longas líquidas no Nasdaq aumentaram para o seu nível mais alto desde o início de 2022, enquanto as posições longas líquidas no S&P 500 diminuíram ligeiramente. As posições curtas líquidas no Russell 2000 reduziram significativamente e estão agora quase de volta a um nível neutro. Estas mudanças de posição estão alinhadas com as tendências observadas no mercado spot.

No mercado obrigacionista, as posições curtas líquidas aumentaram para máximos quase históricos, com as posições curtas líquidas a aumentar nos prazos de 2, 5 e 10 anos, enquanto as posições curtas líquidas diminuíram nos prazos de 30 anos. No mercado cambial, as posições líquidas curtas sobre o dólar dos EUA diminuíram ligeiramente, principalmente devido a uma ligeira redução nas posições líquidas longas sobre o euro.

Fluxos globais de fundos de ações:

De acordo com os dados do EPFR, na semana que terminou no dia 24, os fundos de ações globais continuaram a registar saídas líquidas, no valor de -4 mil milhões de dólares na semana. Isto representa uma melhoria em comparação com os -8 mil milhões de dólares da semana anterior. Os fundos de ações dos mercados desenvolvidos lideraram as saídas, com os fundos de ações dos EUA a registarem saídas pela sexta semana consecutiva, embora a um ritmo significativamente mais lento do que na semana anterior. Os fundos de ações de mercados emergentes também registaram saídas líquidas.

Negociações do Teto da Dívida:

O presidente dos EUA, Biden, e o presidente da Câmara, McCarthy, chegaram a um acordo orçamentário provisório para aumentar o teto da dívida por 19 meses, até 18 de maio de 2025. Como este acordo representa um compromisso, é quase certo que qualquer solução de compromisso perderá a oposição tanto da extrema esquerda quanto da extrema esquerda. certo, então o foco do mercado mudou para saber se o acordo será aprovado em ambas as câmaras do Congresso esta semana.

Actualmente, os líderes de ambos os partidos manifestam confiança na aprovação do acordo sobre o limite máximo da dívida. O projeto precisa garantir 218 votos na Câmara dos Deputados e 51 votos no Senado. O Presidente Biden insta veementemente o Congresso a aprovar imediatamente o acordo da dívida dos EUA e não espera situações que possam prejudicar o acordo. McCarthy afirma que 95% dos legisladores do partido estão “entusiasmados” com o acordo, mas reconhece que o projeto de lei “não tem tudo o que todos querem, mas num governo dividido, é com isso que acabamos”.

A secretária do Tesouro, Yellen, actualizou a data em que o governo esgotará os seus fundos para 5 de Junho (quatro dias depois da estimativa original), instando o Congresso a chegar a um resultado de negociação o mais rapidamente possível para evitar um incumprimento da dívida.

Espera-se que o Senado vote o projeto na quarta-feira, e a Câmara dos Representantes vote na sexta-feira, no mínimo, já que sexta-feira já é a última data prevista para o esgotamento de caixa do Departamento do Tesouro. Portanto, o progresso desta semana precisa ser livre de erros. Embora a possibilidade de eventos inesperados perturbarem a aprovação do projeto de lei seja atualmente baixa, qualquer ocorrência inesperada durante o processo de votação que atrase a aprovação do projeto de lei para além da data X e para a próxima semana aumentará a incerteza do mercado.

Principais dados econômicos da semana passada:

Os dados económicos mais influentes divulgados na semana passada foram o Índice de Preços de Despesas de Consumo Pessoal (PCE) e as Vendas de Bens Duráveis, que tiveram um impacto significativo. Indicaram que a inflação continua teimosa e que a economia permanece resiliente, aumentando ainda mais as expectativas de um aumento das taxas em Junho.

O índice PCE de abril subiu 0,4% na base mensal, superando as expectativas de 0,3% e o aumento de 0,1% do mês anterior. Na comparação anual, aumentou 4,4%, superando também as expectativas de 4,3% e de 4,3% do mês anterior. O núcleo do índice PCE, que exclui alimentos e energia, também subiu 0,4% numa base mensal, superando as expectativas de 0,3% e o aumento de 0,3% do mês anterior. Na comparação anual, aumentou 4,7%, superando as expectativas de 4,6% e os 4,6% do mês anterior.

Claramente, estes dados indicam que a inflação permanece persistente. Apesar do aumento de 125 pontos base da Reserva Federal desde Dezembro do ano passado, o núcleo do índice PCE manteve-se em torno de 4,7% sem descida. Estes dados apoiam ainda mais as expectativas de futuros aumentos das taxas por parte da Reserva Federal.

Assim que os dados reais foram divulgados, os futuros de taxas de juros da CME precificaram imediatamente uma probabilidade de 70% de um aumento das taxas na próxima reunião do FOMC, em comparação com apenas 17% na semana anterior. Isto significa que o mercado anteriormente acreditava que haveria uma pausa nos aumentos das taxas, mas na sexta-feira passada, as expectativas mudaram para a continuação dos aumentos das taxas.

Haverá vários lançamentos de dados importantes no futuro, incluindo as folhas de pagamento não agrícolas de maio e o índice de preços ao consumidor (IPC). Se qualquer um destes relatórios mostrar um forte desempenho, a esperança de uma pausa nas subidas das taxas nas reuniões de Junho e Julho diminuirá. Considerando que os consumidores também participarão em viagens de verão, isto estimulará ainda mais o consumo e contribuirá para pressões inflacionistas.

Além da inflação, os dados de sexta-feira também mostraram crescimento da renda pessoal e do consumo. A renda pessoal aumentou 0,4% na base mensal, superando o aumento de 0,3% do mês anterior. O consumo, por outro lado, cresceu 0,8% na base mensal, ante apenas 0,1% no mês anterior. Do lado dos serviços, isto foi impulsionado pelos serviços financeiros, seguros e cuidados de saúde, enquanto do lado dos bens, foi impulsionado por automóveis novos e produtos farmacêuticos.

Por outro lado, a taxa de poupança voltou a diminuir, passando de 4,5% para 4,1%, confirmando ainda mais a elevada confiança sustentada dos consumidores entre os americanos.

Falando em consumo forte, o relatório de bens duráveis divulgado na sexta-feira também refletiu a mesma tendência: as vendas de bens duráveis em abril aumentaram 1,1% numa base mensal, enquanto as expectativas eram de um declínio de 0,8%. O mês de março registou um aumento revisto de 0,1% para 3,3%. O aumento significativo em Março foi impulsionado principalmente por grandes encomendas à Boeing, mas se excluirmos aeronaves de defesa e equipamento militar, as vendas de bens duradouros diminuíram. Contudo, os dados de Abril mostraram uma recuperação sólida. Excluindo aeronaves e tecnologia de defesa, as vendas de bens duráveis aumentaram 1,4% numa base mensal, significativamente superior à queda de 0,6% em março e à queda de 0,2% em fevereiro. Entre os maiores contribuintes, a indústria transformadora aumentou 1,7% numa base mensal, enquanto as máquinas e equipamentos aumentaram 1,0% e o setor automóvel e peças registou apenas um declínio marginal de 0,1%.

Outros dados importantes da semana passada:

A leitura final do Índice de Confiança do Consumidor da Universidade de Michigan para maio subiu para 59,2, superando o valor preliminar de 57,7.

Os pedidos iniciais de subsídio de desemprego nos Estados Unidos foram de 229 mil, abaixo dos 245 mil esperados, com o valor anterior revisto para 225 mil. Na semana que terminou a 13 de maio, os pedidos de subsídio de desemprego continuados fixaram-se em 1,794 milhões, abaixo dos 1,8 milhões esperados, sendo o valor anterior de 1,799 milhões.

A taxa de crescimento real do PIB trimestral anualizada para o primeiro trimestre nos Estados Unidos foi revista de 1,1% para 1,3%. A taxa de crescimento trimestral anualizada das despesas de consumo pessoal (PCE) foi revista de 3,7% para 3,8%, enquanto a taxa de crescimento trimestral anualizada do núcleo PCE (excluindo alimentação e energia) foi revista de 4,9% para 5%.

O PMI preliminar do Markit Manufacturing para maio nos Estados Unidos foi de 48,5, abaixo dos 50 esperados, com o valor anterior em 50,2. O PMI dos Serviços foi de 55,1, superior aos 52,5 esperados, sendo o valor anterior de 53,6. O PMI Composto foi de 54,5, superando os 53 esperados, sendo o valor anterior de 53,4.

Principais eventos desta semana:

Segunda-feira: Memorial Day nos Estados Unidos e Spring Bank Holiday no Reino Unido, as bolsas de valores fecharam em ambos os países.

Terça-feira: Índice de Confiança do Consumidor dos EUA para maio.

Quarta-feira: Câmara dos Deputados vota sobre o teto da dívida.

Quinta-feira: Relatório de Emprego ADP dos EUA para maio.

Sexta-feira: Folhas de pagamento não-agrícolas dos EUA para maio (o consenso é que o mercado de trabalho está começando a esfriar), votação no Senado sobre o teto da dívida.

Os relatórios de lucros nos EUA incluem HP na terça-feira, Salesforce, C3.AI e Chewy na quarta-feira, Dollar General, Macy's, Bilibili, Lululemon e Dell na quinta-feira.

Nosso comentário:

O período de junho a agosto é uma janela de tempo crucial, pois quatro grandes contradições se tornarão muito aparentes (aqui discutiremos apenas os Estados Unidos; artigos futuros cobrirão tópicos como a política monetária do Japão, a inflação na Europa e o progresso na China ).

Contradição 1: Actualmente, o mercado espera que, no prazo de três meses após a obtenção de um acordo sobre o limite máximo da dívida, sejam emitidos aproximadamente 500 mil milhões a 700 mil milhões de dólares em novas obrigações do Tesouro dos EUA. Isto representa uma fuga negativa de liquidez que deverá, na margem, suprimir o desempenho dos activos de risco.

As possíveis fontes de fundos para absorver a emissão de novas obrigações do Tesouro incluem fundos do mercado monetário e acordos de revenda (RRP), bem como uma diminuição dos depósitos bancários. Se estes indicadores apresentarem uma descida, isso será visto como um sinal positivo, sugerindo que a fuga de liquidez foi compensada.

Além disso, deve notar-se que o aumento do limite máximo da dívida tem o custo da redução da despesa pública nos próximos dois anos, embora seja pouco provável que a escala altere significativamente as perspectivas económicas.

Contradição 2: No mercado de ações, quase todos os gigantes da indústria estão a tornar-se maiores, incluindo tecnologia, banca, energia, retalho, saúde e defesa, entre outros. É por isso que vemos o índice S&P ponderado pela capitalização de mercado a subir, enquanto o índice S&P ponderado por igual está a cair. Esta tendência tem sido particularmente pronunciada desde março. Como esta recuperação é impulsionada pela IA como motor principal, os benefícios a curto prazo em termos de eficiência ou desempenho podem não se refletir numa vasta gama de indústrias. Existe a possibilidade de formação de uma bolha nos sectores da IA e da tecnologia, especialmente considerando que os rácios P/L das grandes empresas tecnológicas já são mais do dobro dos das empresas normais. O mercado enfrenta a questão de saber se ainda pode justificar o investimento em ações com avaliações cada vez mais caras.

Contradição 3:

Nos últimos tempos, tem havido um aumento significativo de comentários agressivos por parte dos responsáveis da Fed, acompanhado por dados económicos fortes e sustentados. Como resultado, os futuros de taxas de juro para o segundo semestre de 2023 têm diminuído consistentemente. No início deste mês, as previsões do mercado apontavam para um potencial corte nas taxas de quase 100 pontos base, mas agora espera-se que não haja quaisquer cortes nas taxas (alinhando-se com o gráfico de pontos de Março da Fed). Esta rápida mudança ocorreu na semana passada e o seu impacto contínuo pode ser considerado como ainda não totalmente compreendido.

Contradição 4:

Apesar do sentimento otimista no mercado de ações, ainda houve um fluxo significativo de fundos para os fundos do mercado monetário dos EUA na semana passada (+39,9 mil milhões de dólares, o maior em cinco semanas). Isto indica a forte atractividade dos activos de rendimento fixo e sugere que esta atracção permanecerá estável nos próximos meses, mesmo num contexto de expectativas cada vez menores de cortes nas taxas de juro.

Em conclusão, a maioria das ações não participou na tendência ascendente, e a tendência atual é fortemente influenciada pelo setor tecnológico, especialmente por empresas intimamente associadas à IA e às tecnologias de chips. A dominância de algumas ações de tecnologia de grande capitalização pode deixar o mercado vulnerável, e quaisquer contratempos para os principais índices tecnológicos como “MAGMA” ou “NYFANG”, tais como lucros decepcionantes ou mudanças nas regulamentações da indústria, podem ter implicações significativas para todo o mercado. .

Existe também a possibilidade de mais ações seguirem a tendência ascendente das grandes tecnologias, o que sustentaria o mercado altista no longo prazo, mas exigiria dados de lucros sólidos para apoiá-lo. Embora a IA tenha efectivamente reduzido a dependência dos investidores em relação às alterações nas taxas de juro, pode-se esperar que várias empresas tentem capitalizar o conceito de IA nos próximos meses. No entanto, levará algum tempo para observar quais indústrias podem realmente beneficiar da IA. Quaisquer aumentos no preço das ações que não sejam apoiados pelo desempenho ou aumento de dividendos são vulneráveis.

Por exemplo, de acordo com dados da Factset, apenas 110 empresas do S&P 500 mencionaram a inteligência artificial nas suas últimas teleconferências.

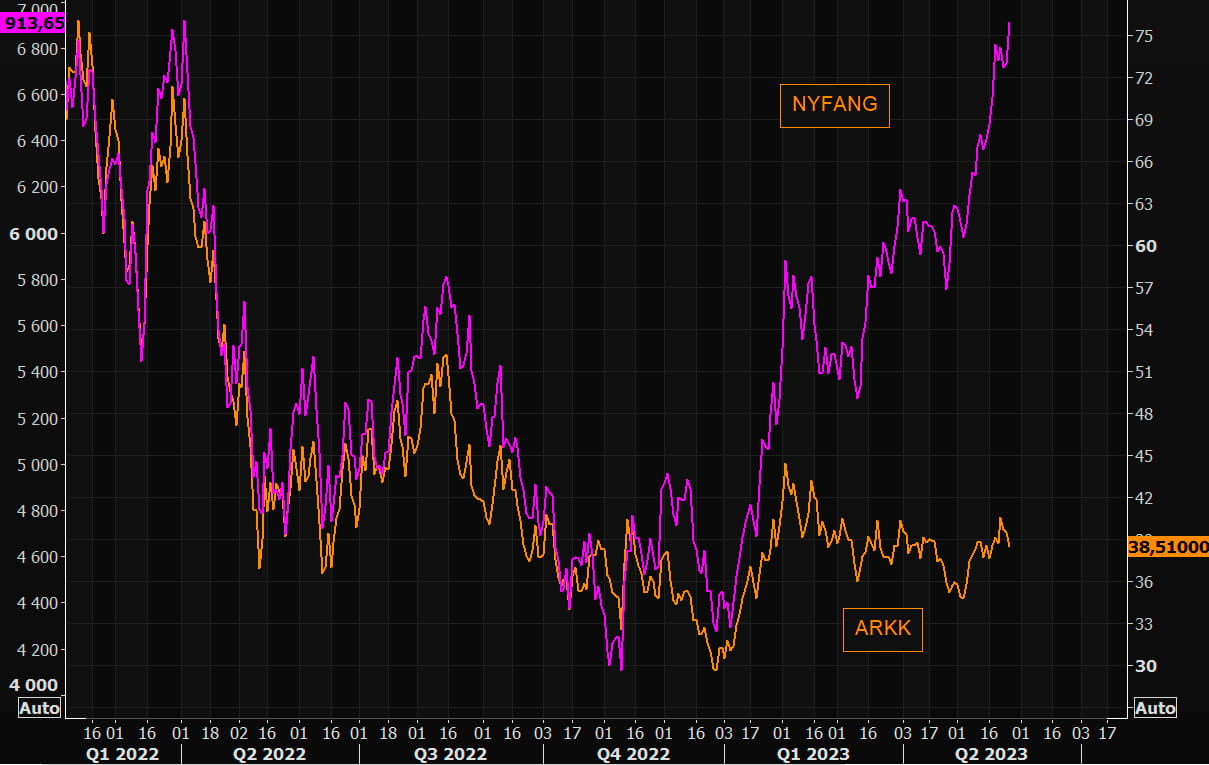

Por exemplo, mesmo o chamado ARKK focado na inovação teve um desempenho significativamente inferior ao NYFANG:

Atualmente, parece que há um grande número de investidores que não participaram plenamente dele no desenvolvimento do campo da IA. Embora as empresas relacionadas possam ter avaliações elevadas, ainda estão longe de se encontrar numa situação escandalosa. Esperamos testemunhar a evolução das metas de investimento relacionadas com a IA, de caras para atingir níveis potencialmente semelhantes aos de uma bolha ou mesmo de memes nos próximos meses. Por exemplo, na semana passada, a comunidade WSB demonstrou um entusiasmo excepcional em relação aos conceitos de IA.

É provável que esse sentimento também se espalhe para o mercado de criptomoedas, porque tanto as criptomoedas quanto a IA são alvos com potencial de adoção significativo. No entanto, as preocupações com a liquidez e a pressão regulatória contínua podem limitar a extensão dos seus ganhos no mercado de criptomoedas.

site: ldcap.com

meio:ld-capital.medium.com