国際為替市場は常に中国とアメリカの金融戦争の主戦場である。もしこの数年のA株が世界中の投資家に注目されているのなら、人民元のオフショア為替市場のパフォーマンスはやや期待外れである。

しかし、今回の人民元の下落が果たして受動的なものなのか能動的なものなのか、市場には巨大な分裂が生じており、皆が異なる見解を持っている。外国為替の投機者にとって、一方的に人民元の一方向への長期的な下落や上昇に賭けることは良い結果をもたらさない。しかし、国家や外貿企業にとって、人民元の下落は関税による負の影響を相殺するのに確かに役立つ。

それでは、人民元の為替レートの下落は、今回の金融戦においてアメリカが再び優位に立ったことを示しているのか?人民元の下落は中国の資産の価格にどのような深刻な影響を与えるのか?

ドルが強ければ強いほど、景気後退は早く訪れる。

12月2日、連邦準備制度の理事であるウォラーはあるセミナーで、彼は個人的に連邦準備制度が12月にさらに利下げを続ける傾向があると述べた。なぜなら、現在の金融政策は十分な制約を持ち、インフレに下向きの圧力をもたらすことができるからである。

言い換えれば、たとえ12月に連邦準備制度が25ベーシスポイントの利下げを行ったとしても、全体の金利水準は依然として高く、この高金利がアメリカのインフレデータを引き続き低下させることができる。

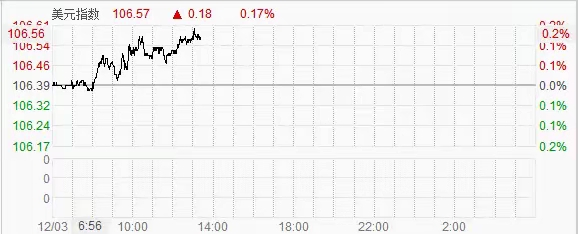

連邦準備制度が示した利下げ期待に対して、外国為替市場は明らかに発言の精神を真剣に受け止めていない。ドル指数は中国市場の開場後も依然として強いパフォーマンスを示している。ドルの自主的な下落により、人民元の為替レートは7.3の重要な節目を下回った。

明らかに、連邦準備制度の理事であるウォラーの昨日の発言は、強いドルを抑える意図がある。なぜなら、ここ2ヶ月間、トランプの取引をしているウォール街の投資家たちは、トランプが就任した後にドルが再び強くなるという期待で取引を行っているからだ。

強いドル市場は連邦準備制度が望むものであるが、過度に強いドルはどの中央銀行も望む結果ではない。

しかし明らかに、トランプが選挙に勝利して以来、連邦準備制度の金融市場への影響力は相対的に弱く、市場の主要な関心はトランプの発言、誰に関税を課すか、夜にどんなツイートを発信するかに集中している。

取引面はトランプ政策に関するあらゆる機会を逃さずに取引しようとしている。

しかし、トランプがどのような通貨環境を必要としているのか、トランプ自身も明確には理解していないと思われる。しかし、いずれにせよ、強いドルはアメリカの輸出には不利であり、さらに高金利の金融政策もアメリカの製造業の回復には不利である。

まとめると、現段階の市場の反応はトランプ政策の成功を取引しているように見えるが、実際にはトランプ政策の実施を困難にしている。

ドルの強さは基本的には表面的なもので、実質的には政策期待と利上げ期待を通じて、世界的な資金がアメリカ市場に流入し、ドルの価値を高めることを促進している。

しかし、貿易決済市場では、ドルが強くなればなるほど、ドルを保有するリスクが大きくなる。アメリカの製造業の再流入と復活は無理な話であり、空洞化はますます深刻になる。

資本市場にとって、ドルを保有しアメリカの銀行にお金を置くだけで利益を得られるのであれば、なぜわざわざ実業に投資しようとするのか?

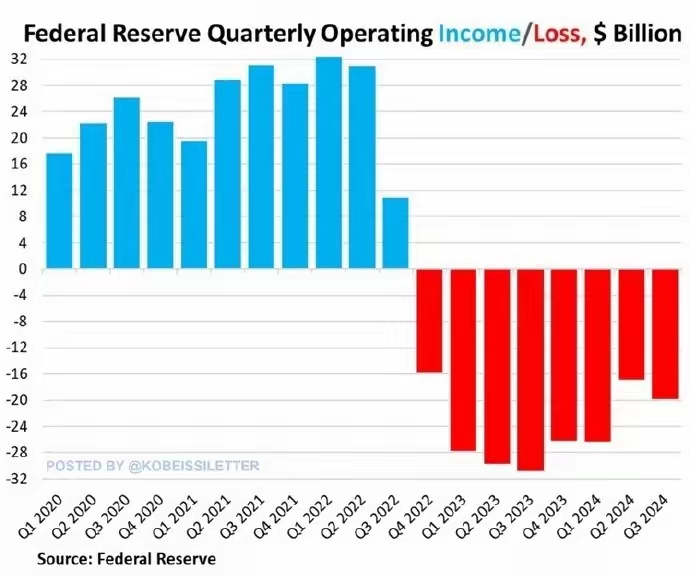

連邦準備制度の損失拡大

12月1日美連邦準備制度理事会が報告を発表し、2024年第三四半期の米ドルの損失が199億ドルに達し、第2四半期の169億ドルの損失と比較して、利下げは連邦準備制度の経営状況を改善することはできず、損失の幅は依然として拡大し続けている。

これは連邦準備制度が32ヶ月連続で損失を出しており、損失額は累計で2100億ドルに達している。損失の原因は連邦準備制度が銀行やマネーマーケットファンド市場に数千億ドルの利息を支払っているためである。

同時に、2024年第三四半期に米国債価格が持続的に低下していることも、連邦準備制度の損失拡大の主な要因の一つである。

人民元が海外オフショア為替市場で弱体化しているのに対し、連邦準備制度とドルの直面している問題はより緊迫しているため、トランプが勝利した後、この一連の中米金融戦争がこれほど激しくなることになった。

言い換えれば、ドル市場が縮小し続ける中で、米国債価格の下落、連邦準備制度の損失などの各種の兆候が、トランプと連邦準備制度に残された時間が少ないことを示している。

今日、オフショア人民元は一時7.31の警戒ラインまで下落し、今年の新たな低水準を記録した。多くのトレーダーは、下落の慣性の中で、人民元のオフショア為替レートが短期間で7.35近くまで下落する可能性があると考えている。

人民元の急速な下落に直面して、中央銀行は明確には動いていないが、人民元が過度に早く下落することを望んでいないというシグナルを発信している。ただし、緊迫感はそれほど強くはない。

主な理由は、今回の人民元の下落が他のバスケット通貨と比較しても、依然として安定した範囲にあるからである。

外国為替市場では、ユーロやポンドなどの通貨の下落幅がより大きい。

したがって、中国は強制的に出手する必要はなく、今日設定された人民元の為替中間価格は市場の予想よりも695ポイント強い。

言い換えれば、オフショア為替市場で人民元がドルに対して7.31を下回ったにもかかわらず、外貿企業は中央銀行がドルと人民元を交換する際、公式為替レートの価格設定が依然として7.2近くに安定している。

貿易は貿易であり、投機は投機である。

これについては、2025年に導入されるトランプの関税2.0に直面して、人民元の自主的な下落がアメリカの全世界に対する関税の影響を相殺するのに役立つと理解できる。

要するに、今回の人民元の下落は中国の経済や人民元資産に大きな影響を与えないだろう。

この数年の人民元資産のパフォーマンスは市場の選択をすでに示している。

以前とは異なり、今回の人民元の下落過程においてA株には大きな影響が見られない。言い換えれば、国内資金の大幅な流出が人民元の下落を引き起こしたわけではない。

トランプの関税政策が発表された後、A株は取引を始め、上証指数は3200ポイントから3350ポイント以上に逆行して上昇し、このトレンドは終わっていない。

さらに、中国の国債も大規模な買い占めに遭い、10年物の中国国債の価格が大幅に上昇し、利回りは昨日2%を下回った。

メディアの報道によれば、12月11日から12日にかけて重要な経済会議が開催され、中国はその際により多くの経済政策と金融政策を発表する予定である。

12月17日から18日にかけて、連邦準備制度は金利政策会議を開催し、終了後に最新の金利政策を発表する。

これらの重要な会議は2025年の世界経済の方向性を決定し、市場は政策の経済影響に対する期待を先取りして取引または価格設定している。