見解:usualは深刻に過小評価されています!#USUAL

理由:1. プレマーケット取引~バイナンスの購入制限により、機関や大口は一時的に大規模な投資ができない。

2. 大多数(99.9%)の投資家がそのホワイトペーパーを真剣に読んでいないため、時価総額や評価に致命的な誤解を生じています。

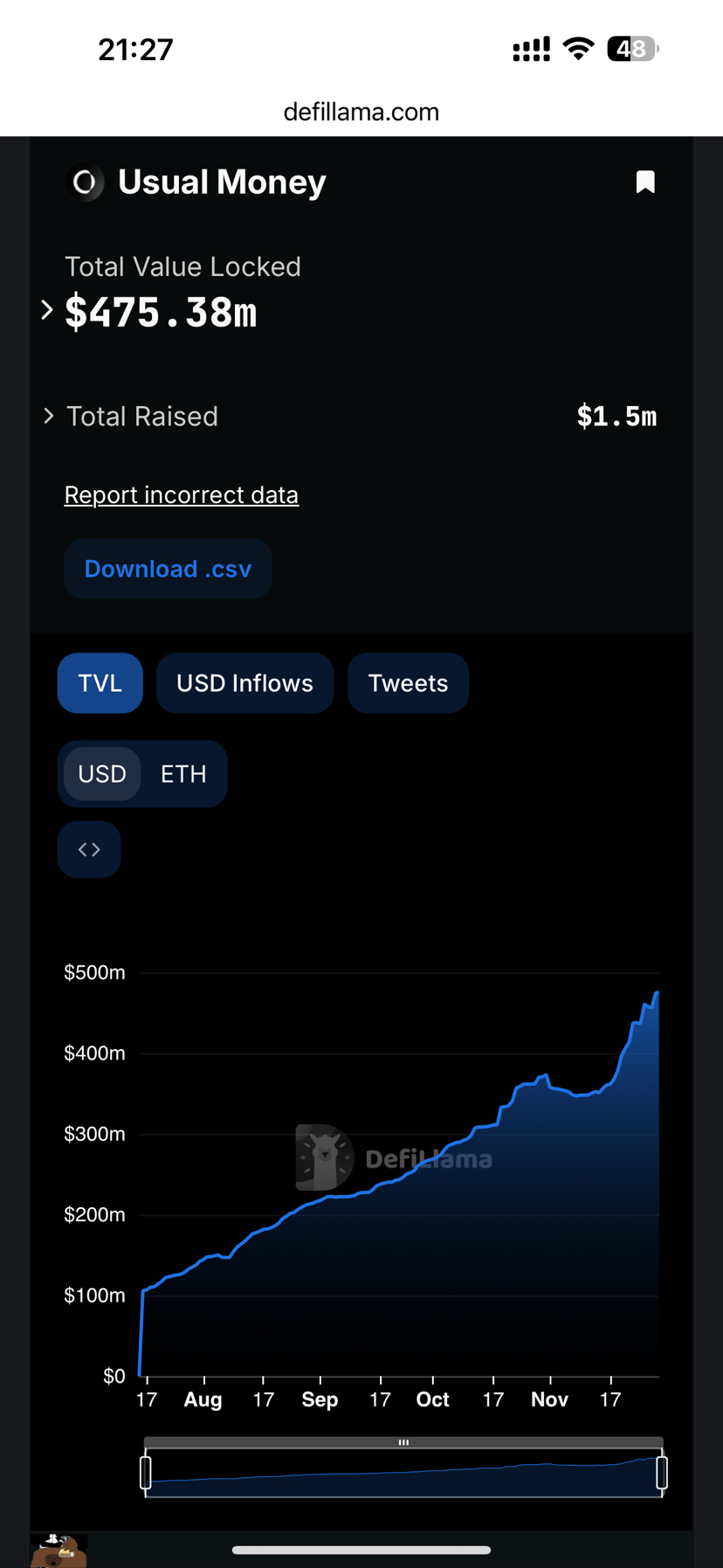

私たちは、usualの最大供給量が4bであり、多くの慎重な投資家は総量を使用してプロジェクトの長期的な投資価値を評価することに慣れていることを知っていますが、これは問題ありません。しかし、総量を基にusualを評価するのは明らかに重大な誤りです。

なぜでしょう❓——usualの供給は時間に沿った線形のリリースではなく、TVLに基づいて供給および消去されるからです。TVLは協定の基本的な収入を決定しています。tvlが成長すればusualは解放され、もしTVLが低下すれば、逆に消去されます。したがって、総供給を基に評価し、現在のTVL(収入)のみを基にするのは明らかに不合理です!

現在の収入20mを基にすると、標準普及型の平均30倍のPERは6億に相当し、現在の5億の流通量で割ると、適正なコイン価格は1.2$になります。

もしusualの価値が戻り、コイン価格が1.2$に戻ったら、何が起こるでしょう❓——今後12ヶ月で約5億usualがプロトコルのTVL貢献者やusualのステーキング者に報酬として与えられ、1.2で計算すると6億ドルになります。現在、usualのtvlは約4.7億ですので、tvlが増えない場合、これらの投資家は0リスクの状況で100%以上の収益を得ることができます。自由市場は利益を追求するものであり、現在の高APYは必然的により多くのTVLの成長を引き寄せます。そして、TVLの成長はプロトコルの収入の増加を意味し、収入の増加はプロジェクトの評価すなわちコイン価格を押し上げます。さらにコイン価格の上昇はAPYをさらに引き上げます!見えましたか?これは典型的な上昇するフライホイールです。

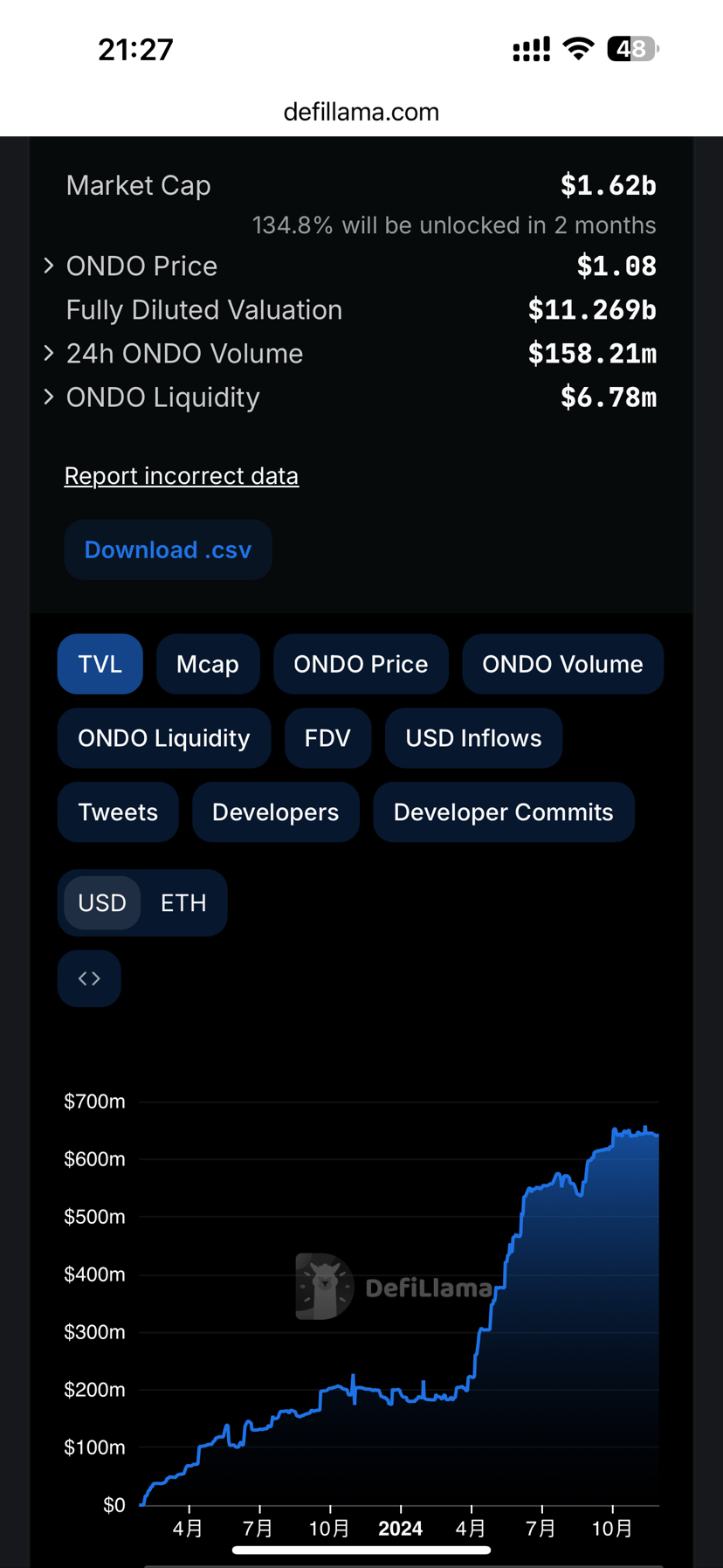

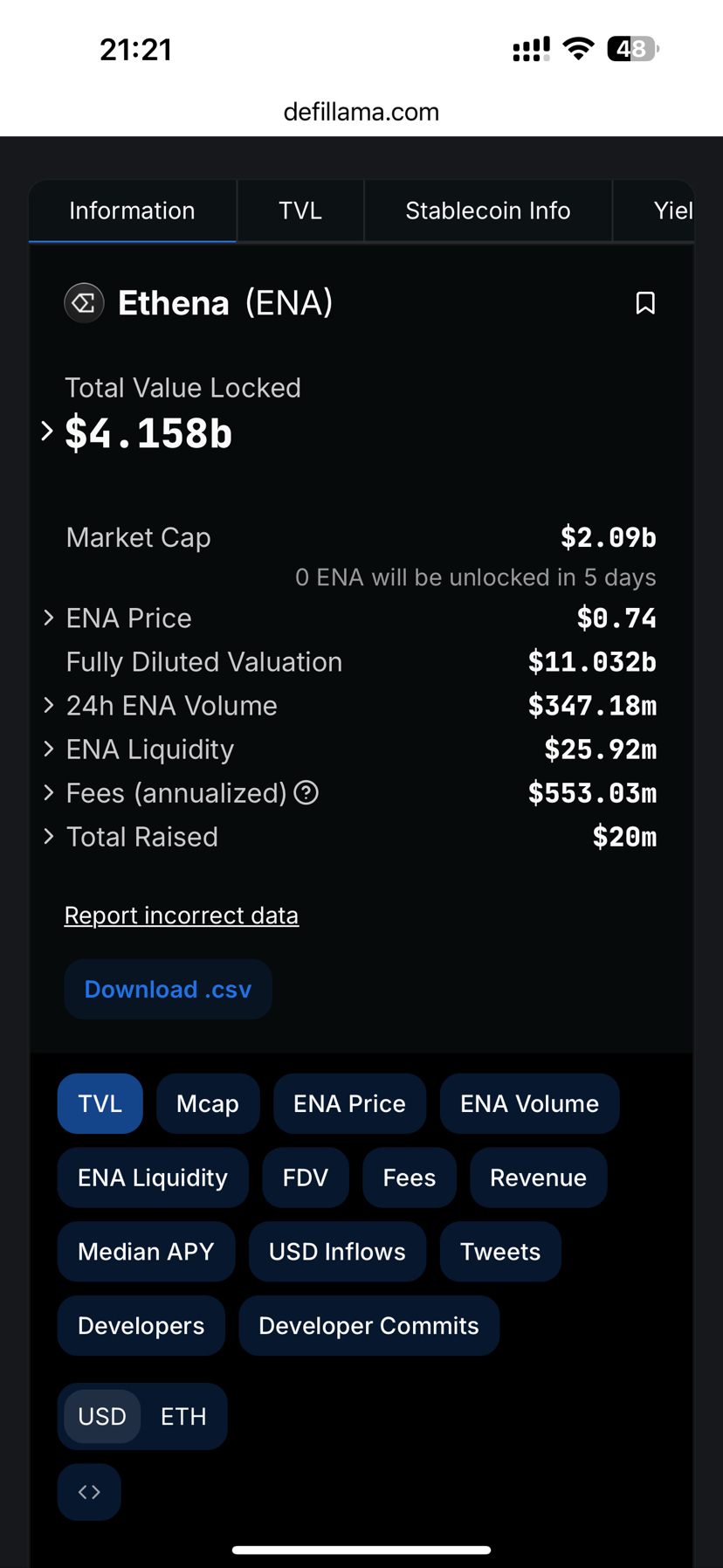

ondoの現在のTVLは6.4億で、時価総額は110億ドルを突破しています;enaはusualを模倣し、トークンに力を与え、これによりtvlは急成長し、時価総額も110億ドルに達しました。usualはまだ3ヶ月以上しか運用されていませんが、tvlはすでに5億に近づいており、今後1ヶ月でondoを超えるのはほぼ確実と考えられます。

また、ブルマーケットが終わり、ベアマーケットが訪れると、賢い投資家はしばしば安定したコインを保有してリスクを回避します。過去のベアマーケットでは、投資家は選択肢がなく、usdtやusdcを保有するしかありませんでした。usdtは年間約2%の収益しかもたらしませんでした。しかし、今やusualがあることで、usualの安定したコインを保有すれば約5%の通常の収益が得られます。この部分の収益は、協定による国債への自動投資から来ています。また、毎年約5億usualのエアドロップ(これがより高いリターンになる可能性があります)を分配することもできます。したがって、たとえベアマーケットが来ても、usualのTVLは急激に増加する可能性が高いです!TVLの急激な増加は、収入の急増を意味します。たとえベアマーケットでも、TVLが100億ドルに達した場合、何が起こるのでしょうか?

協定は毎年約10億ドルの収入をもたらします。そのうち50%は国債の自動収益から、残りは安定したコインの貸出から来ています。私はUSDTとusdcの貸出を基に計算しますが、ベアマーケットでは年間利率は2%、ブルマーケットでは14%とし、4年を1サイクルと考えると、平均リターンは2+2+2+14=20、20/4=5%です。つまり、安定したコインの規模が100億に達すれば、平均して5億の追加収益を生み出すことができます。

年間10億ドルのほぼゼロリスクの収益、あなたはこのようなプロジェクトの適正な時価総額はいくらだと思いますか?

したがって、12月中旬のプロジェクトTGEを待ち、バイナンスの購入制限が解除されると、usualは華麗な飛躍を迎えることになるのでしょうか?期待して待ちましょう!