————————————————————

📍 L'année 2024 est celle de la transformation et de la résilience de l'industrie crypto. Après les turbulences de la dernière période de cycle, l'industrie a réalisé des avancées significatives dans la reconstruction de la confiance, la promotion de l'innovation et le développement en un écosystème financier et technologique mature. Cet article discutera de l'année 2024 sous quatre angles :

1) Analyse macro géopolitique

2) Analyse macro du marché des cryptos

3) Réglementations politiques

4) Configuration institutionnelle

5) 2024 sera-t-elle l'année de SOL ?

6) Perspectives des MEME

1) Analyse macro géopolitique 🔻

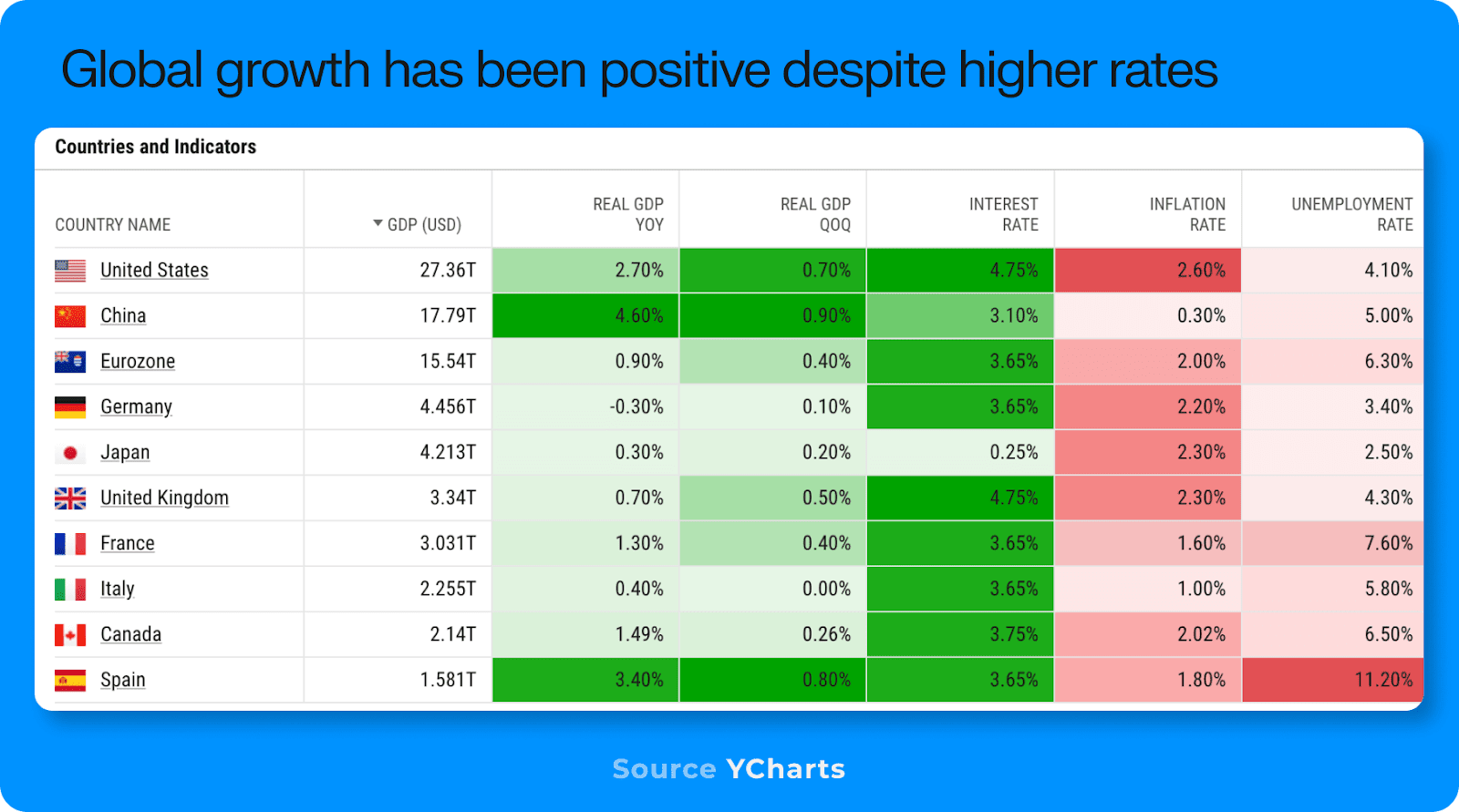

Des signes indiquent que l'économie mondiale pourrait entrer en récession en 2024, bien que la Réserve fédérale ait abaissé les taux d'intérêt à temps pour contrôler la situation. Les marchés commencent à évaluer le potentiel de productivité accru grâce à l'intelligence artificielle et croient que les entreprises adoptant l'IA obtiendront de meilleurs rendements futurs.

Les données montrent que la demande des banques centrales de Chine, d'Inde et de Turquie pour les réserves d'or est élevée, ce qui est la principale raison de l'augmentation des prix de l'or. Bien que la situation mondiale soit tendue en raison d'un excédent de l'offre de pétrole brut américain, les coûts énergétiques restent stables.

Actuellement, la Chine a adopté une politique monétaire accommodante, abaissant les taux d'intérêt et augmentant les plans de prêts pour stimuler le développement du marché.

2) Analyse macro du marché des cryptos 🔻

En août 2024, des ventes massives de BTC par le gouvernement allemand, la répartition des compensations de l'incident Mt. Gox, ainsi que l'enquête du ministère de la Justice sur Tether et les poursuites malveillantes de la SEC contre des OG (comme metamask, uniswap, kraken, etc.) ont entraîné une forte résistance sur le marché avant le troisième trimestre, ce qui a également été la principale raison pour laquelle le BTC est tombé à 49 000 dollars en août.

Par la suite, l'élection de Trump aux États-Unis est devenue un catalyseur pour briser la consolidation, propulsant le marché sur la voie d'un marché haussier.

3) Réglementations politiques 🔻

L'année 2024 marque un tournant pour les politiques crypto, posant les bases pour des développements transformationnels en 2025. 👇🏻 Voici un résumé des réglementations politiques importantes pour l'industrie crypto en 2024 :

⏩ Gensler a été critiqué et a démissionné après que Trump a remporté l'élection.

⏩ Débat sur les lois clés :

Une loi complète sur la structure du marché, le FIT-21, a été adoptée par la Chambre avec un soutien bipartite surprenant, reflétant une prise de conscience croissante de la nécessité d'établir des règles sur mesure pour les actifs numériques.

(Loi sur la transparence des stablecoins) a également été adoptée par la Chambre, indiquant un intérêt bipartite pour établir un cadre réglementaire pour les stablecoins.

La Chambre des représentants a également adopté une résolution abrogeant une règle comptable de la SEC des États-Unis, SAB-121, qui empêchait les banques de détenir des actifs numériques, mais le président Biden a finalement opposé son veto à cette résolution.

⏩ Les stablecoins centralisés comme USDC/USDT sont favorisés. Les perspectives de DAI demeurent incertaines.

⏩ L'auto-garde est devenue importante, les questions de confidentialité restent non résolues, DeFi est toujours non réglementé, et la recherche fondamentale commencera en 2025.

⏩ La position de Trump sur les cryptomonnaies présente des risques et pourrait être inversée si elle remet en question le statut du dollar en tant que monnaie de réserve mondiale. En résumé, les stablecoins contrôlés par le gouvernement sont positifs, tandis que les monnaies décentralisées présentent de grands risques.

⏩ La politique des crypto-monnaies la plus ambitieuse devrait être introduite en 2025-26.

4) Analyse institutionnelle 🔻

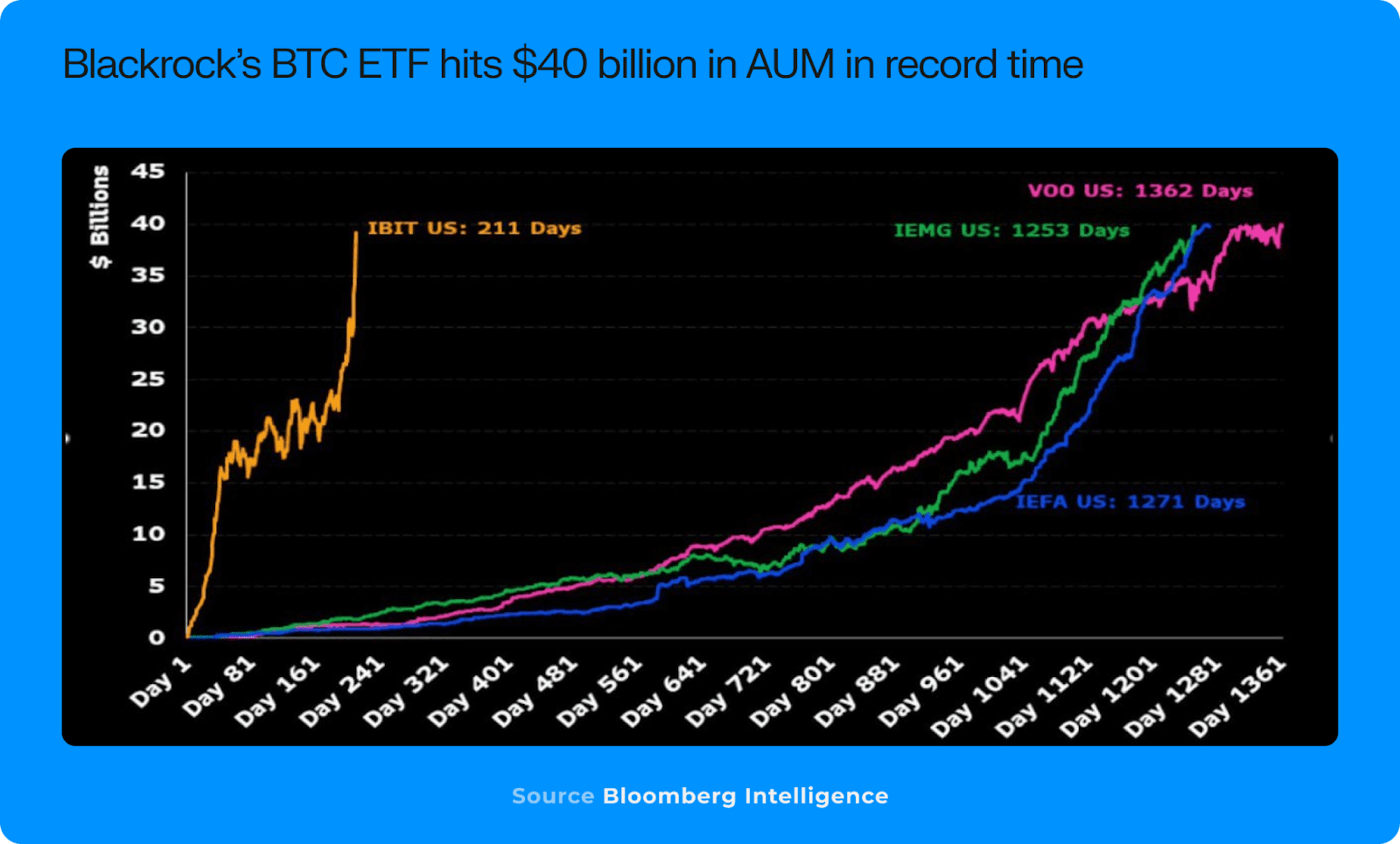

L'IBIT de BlackRock a atteint 40 milliards de dollars d'actifs sous gestion dans les 200 jours suivant son lancement, établissant un record sur les marchés traditionnels.

Les institutions de premier plan commencent à explorer la tokenisation, les stablecoins et la recherche au-delà de la configuration de portefeuilles d'investissement à petite échelle.

Les entreprises TradFi ont vu l'attractivité de la compensation instantanée en temps réel, d'une liquidité plus élevée en dehors des heures normales de trading et d'une propriété fractionnée accrue pour les investisseurs.

📍 Les autres points forts institutionnels de cette année, en plus des ETF, incluent :

—— JPM a étendu sa plateforme blockchain Kinexys (anciennement Onyx) pour les paiements transfrontaliers et la tokenisation.

Goldman Sachs prévoit de scinder sa plateforme d'actifs numériques en une entité indépendante pour élargir sa gamme de produits.

—— Robinhood lance un service de transfert de cryptomonnaies en Europe et a récemment élargi sa liste d'actifs négociables.

Revolut a étendu sa plateforme de trading de cryptomonnaies indépendante, Revolut X, à 30 nouveaux marchés et prévoit de lancer son propre stablecoin conforme aux normes MiCa.

—— Stripe a réalisé la plus grande acquisition à ce jour dans le domaine des cryptos, en acquérant la société d'orchestration de stablecoins Bridge pour 1,1 milliard de dollars.

—— Visa s'est associée à Coinbase pour permettre aux clients de Coinbase de déposer des fonds en temps réel via des cartes de débit ; elle a également réalisé un pilote en temps réel entre partenaires sur Solana et Ethereum, transférant d'importants montants d'USDC.

—— Coinbase vient également de lancer Apple Pay comme passerelle entre la monnaie fiduciaire et les cryptomonnaies.

5) 2024 sera-t-elle l'année de SOL ? 🔻

À bien des égards, 2024 est l'année de Solana, le jeton SOL ayant gagné environ 120 % cette année, tandis que sa capitalisation boursière par rapport à Ethereum est passée d'environ 16 % à plus de 25 % d'ici la fin de l'année. Initialement, l'essor de Solana a été principalement alimenté par des spéculations sur son potentiel de développement en tant qu'écosystème blockchain compétitif, mais à la fin de l'année, ses fondamentaux ont commencé à confirmer cette perspective.

En 2024, les Extensions de jetons introduisent un nouveau standard SPL, offrant aux développeurs une plus grande flexibilité. Ces extensions, lancées au premier trimestre, ont été largement adoptées, marquant une étape importante vers des cas d'utilisation institutionnels. L'adoption de PYUSD par Paypal se démarque, utilisant ce standard pour des transferts confidentiels et montrant comment les acteurs institutionnels peuvent tirer parti de l'infrastructure de Solana pour réaliser des fonctionnalités avancées de jetons. Ce développement souligne l'alignement croissant entre les avancées technologiques de Solana et les besoins institutionnels.

Le lancement par étapes de Firedancer et des innovations comme la compression ZK pour un stockage en chaîne économique ont renforcé la réputation technique de Solana. Ces mises à niveau ont non seulement amélioré les performances, mais ont également attiré une attention considérable, consolidant la position de Solana en tant que véritable concurrent d'Ethereum.

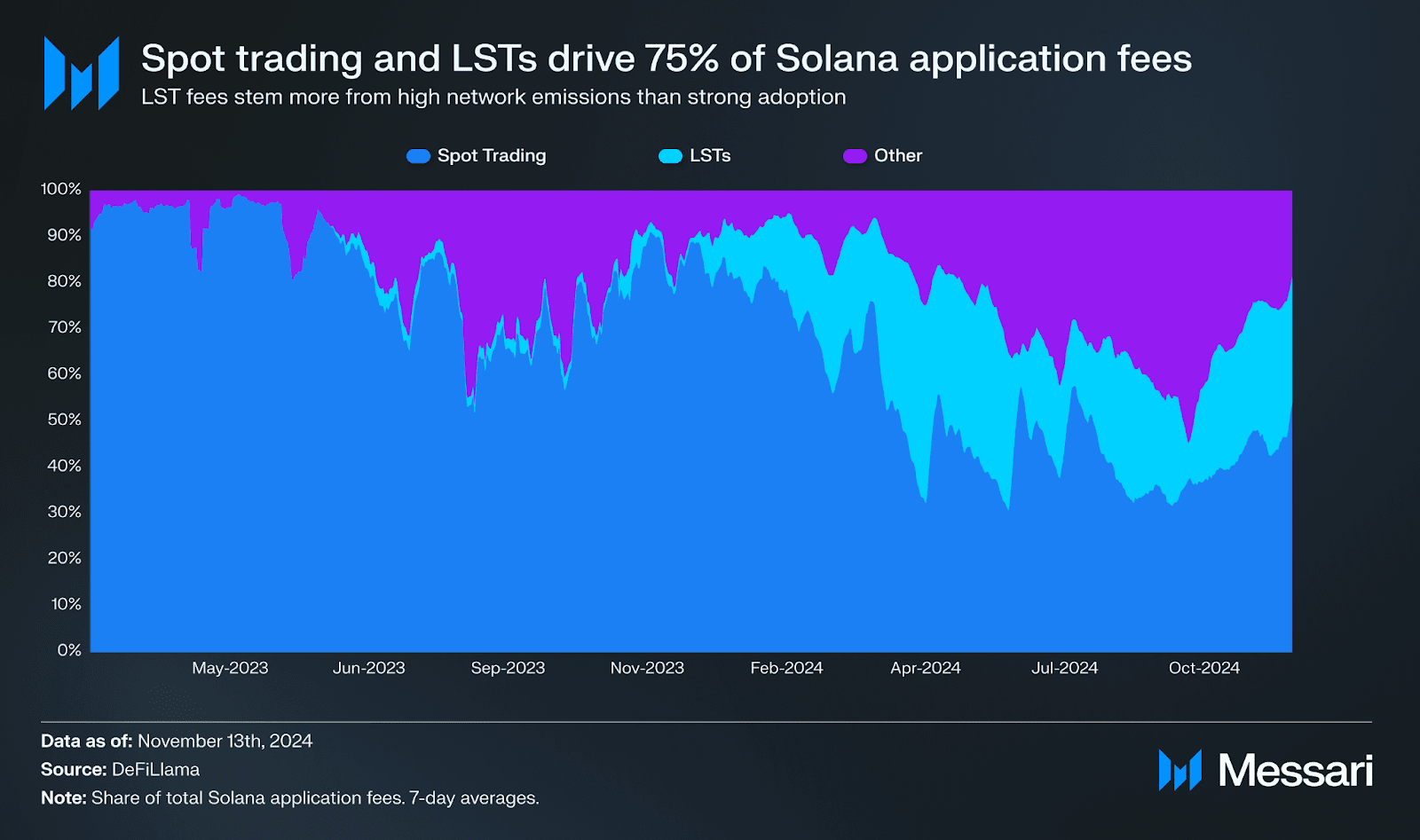

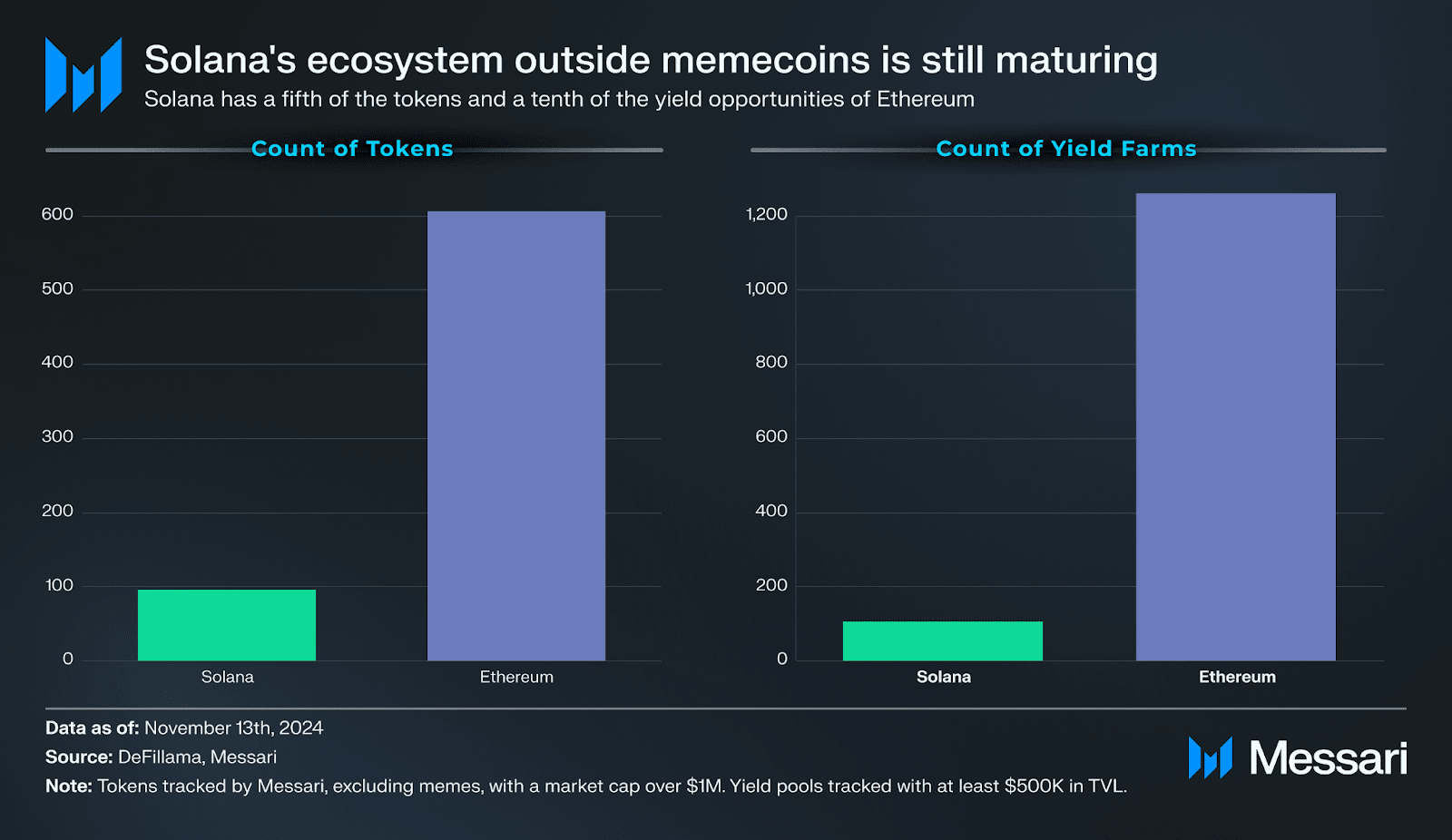

La combinaison de transactions à faible coût et à fort débit avec un récit en constante évolution a stimulé l'expansion de l'écosystème d'applications Solana. Les frais totaux générés par les applications Solana ont dépassé ceux d'Ethereum, les applications Solana contribuant à plus de 500 millions de dollars, représentant plus de la moitié de tous les frais d'applications en chaîne pendant cette période. À première vue, cela indique que la diversité de l'écosystème est comparable à celle d'Ethereum. Cependant, un examen attentif de la répartition des frais révèle une situation plus concentrée.

Actuellement, les frais de demande sur SOL sont fortement concentrés dans deux domaines principaux :

Le staking liquide et les activités de trading. Le staking liquide représente environ 25 % des frais de demande, soutenu par les récompenses de staking du réseau, tandis que les frais de transaction (générés par les échanges décentralisés, les agrégateurs DEX et même les bots Telegram) représentent environ 50 % des frais de demande totaux du réseau. Ce ratio est nettement supérieur à celui d'Ethereum, où les frais de transaction représentent généralement 20-30 % des frais de demande totaux, dépassant brièvement 40 % lors de la récente reprise du marché.

La part trop élevée des frais de transaction sur Solana peut être largement attribuée à son statut de principale plateforme d'exécution pour la spéculation sur les memecoins. Bien que la domination des volumes de transactions de memecoins ait alimenté la croissance des frais, elle met également en évidence le manque relatif de diversité dans l'écosystème de Solana. Les cas d'utilisation proéminents sur Ethereum (comme le prêt, la récolte de rendement et le staking liquide) n'ont pas encore trouvé une attraction similaire sur Solana.

Si 2024 est effectivement l'année de Solana en tant qu'actif, alors 2025 marquera probablement l'année où Solana sera un écosystème pleinement réalisé. Bien que les frais de Solana mettent en évidence sa position forte dans le trading au comptant, l'écosystème plus large commence à montrer des signes de croissance au-delà des transactions en 2024.

L'émergence des applications DePIN (réseaux d'infrastructure physique décentralisés) et des projets alimentés par l'IA émergents montrent que l'empreinte de Solana s'étend au-delà du secteur financier. Cependant, l'ampleur de ces développements en est encore à ses débuts, et leur impact final sur l'activité du réseau reste incertain.

6) Perspectives des MEME 🔻

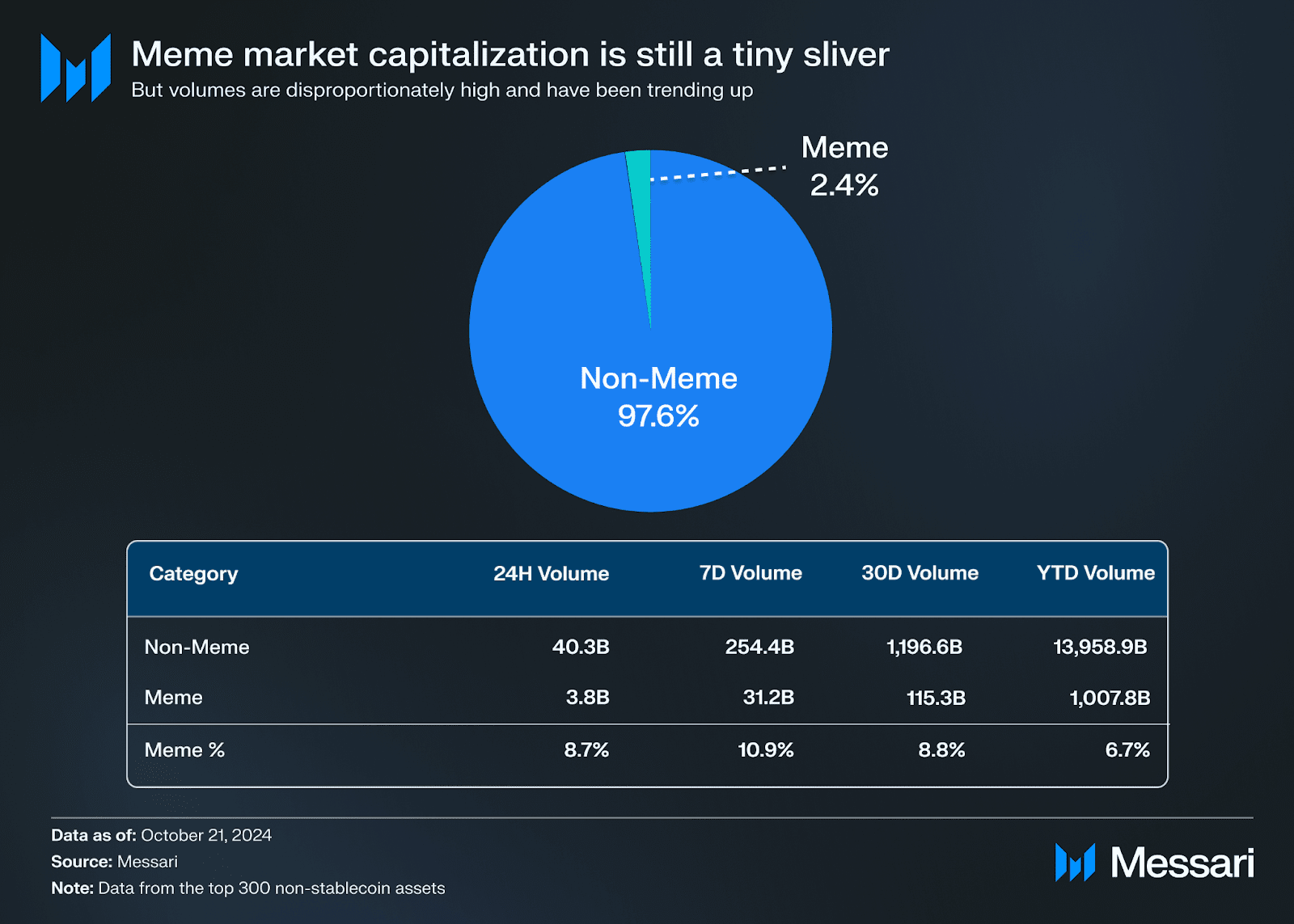

En 2024, les memecoins ont dominé le secteur des cryptomonnaies. Bien que leur part des 300 principales cryptomonnaies soit inférieure à 3 % (hors stablecoins), les memecoins ont continué à représenter 6-7 % du volume total des transactions hors stablecoins, et ce chiffre a récemment grimpé à près de 11 %.

Bien que les memecoins ne représentent encore qu'une petite partie du marché, ce volume de transactions important souligne l'intérêt continu pour les actifs spéculatifs. Le rebond du premier trimestre a été alimenté par des mèmes politiques comme Jeo Boden, marquant la reprise de la part de marché des memecoins, qui est ensuite passée de 1,5 % à 3 %. Suivi par un rebond de mèmes TikTok (Moodeng et Chill Guy), récemment alimenté par l'émergence d'agents IA comme GOAT de Truth Terminal.

Avec la valorisation plus large du marché des cryptomonnaies en 2024, de nombreux traders se retrouvent avec un excédent de capital, tandis que les opportunités d'investissement de qualité sont limitées. Cela crée un terreau fertile pour les memecoins, qui offrent un potentiel de risque élevé et de rendement élevé.

Cette dynamique est particulièrement évidente sur des réseaux à fort débit comme Solana et Base. Après une forte performance du marché à la fin de 2023 et au début de 2024, les utilisateurs de Solana se sont retrouvés avec un capital supplémentaire et des opportunités déployables limitées. Comparé à Ethereum, le nombre de jetons de Solana est nettement inférieur, ce qui souligne ce point et pousse davantage les utilisateurs vers la courbe de risque des memecoins. L'évolutivité et les faibles coûts de transaction de Solana en font un environnement idéal pour ces actifs spéculatifs. Base a également connu un schéma similaire, le réseau, lancé en 2023, générant un capital excédentaire et de l'espace de bloc disponible, alimentant ainsi la spéculation sur les memecoins.

Grâce à l'infrastructure évolutive (comme Solana, Base, Injective, Sei et TON), à des coûts de transaction bas et à des plateformes conviviales (comme Moonshot et Pump.fun), les memecoins devraient continuer à croître en 2025.

👇🏻 Facteurs de croissance :

Des blockchains à fort débit offrent un espace de bloc suffisant et des frais bas, favorisant le trading de memecoins. Les plateformes conviviales simplifient le processus de trading, attirant davantage de petits investisseurs. De plus, les caractéristiques à haut risque et à haut rendement des memecoins répondent à la demande spéculative des utilisateurs, en particulier sur des marchés volatils, et peuvent attirer des utilisateurs des marchés spéculatifs traditionnels tels que les paris sportifs.

Bien que la croissance des memecoins soit significative, il est prévu qu'ils n'occupent pas la plus grande part du marché des cryptomonnaies. À mesure que l'écosystème à fort débit sur chaîne mûrit, de nouveaux cas d'utilisation et opportunités d'investissement émergeront. La nature spéculative et sociale des memecoins garantira leur existence continue.

🔹Lien vers l'original : https://messari.io/report/the-crypto-theses-2025?utm_source=twitter&utm_medium=organic_social&utm_campaign=Theses_2025&destination=Theses_Report