Aún no me he recuperado de mi enfermedad. Me he sentido atontado en la cama todo el día. Pensé que era hora de irme a la cama por la noche. Tomé un medicamento antipirético antes de tener energía. El cuerpo humano es realmente un instrumento de precisión. Cuando la temperatura es de 37,5 grados, siento que no me pasa nada. Cuando la temperatura alcanza los 38,2 grados, todo mi cuerpo se debilita y nada está bien. La diferencia es de menos de 1 grado y toda la persona se encuentra completamente en dos estados. Entonces, la vida basada en el carbono es realmente frágil y tiene una adaptabilidad tan pobre. ¿Hasta dónde puede llegar sin el invernadero de la Tierra?

Ayer, un lector dejó un mensaje preguntando si los precios de la vivienda en Beijing han bajado. ¿Perderé dinero por la casa que compré?

Lo compré en mayo de 2016. El precio total era 1400, y varios impuestos y tasas + sellar el balcón eran alrededor de 100. El préstamo era de 900 en ese momento y la tasa de interés tenía un descuento del 15%, alrededor del 4,16%. Cuando el mercado inmobiliario era bueno, el precio de transacción del mismo apartamento en la comunidad rondaba los 2.000, pero la última transacción cayó a 1.600-1.700.

Si nos fijamos en el precio de la casa puramente, no hay pérdida. Sin embargo, he pagado pagos mensuales durante 7 años y solo el interés es de aproximadamente 250, por lo que mi costo real es 1,750, por lo que he perdido dinero.

Pero dicho esto, nuestra familia se mudó allí en 2018 y vivió allí durante 6 años. El alquiler durante estos 6 años es de aproximadamente 180. Si suma esto, aún puede obtener una pequeña ganancia.

Por lo tanto, el algoritmo más científico para esta cuenta es: precio de la vivienda (incluidos impuestos y tasas) + intereses sobre los pagos mensuales a lo largo de los años - precio de alquiler de mercado a lo largo de los años = coste financiero real.

Según mi estimación, las personas que compraron una casa en 205-2016 generalmente obtienen una pequeña ganancia o mantienen su capital, lo que ya no es rentable. Si la tendencia actual continúa cayendo un año más, los que compraron una casa en 2013-. 2014 ya no podrá reír.

Un factor muy importante aquí es que la relación alquiler-venta de bienes raíces en las grandes ciudades de China es muy baja. El alquiler anual es sólo alrededor del 1,5% del precio de la vivienda y la tasa de interés hipotecaria es del 4-5%. por lo que sus costos financieros continúan creciendo cada año. Cinco o diez años no es un número pequeño. Por ejemplo, nuestra familia pagaba 250 RMB en intereses al banco. En el pasado, cuando los precios de la vivienda subían, podíamos ser indiferentes, pero ahora, cuando los precios de la vivienda bajan, sentiremos el dolor de los pagos de intereses.

Por lo tanto, los bancos deben reducir los préstamos para vivienda. Si el préstamo para vivienda no disminuye, nadie comprará casas nuevas. Si el stock no disminuye, el préstamo se reembolsará por adelantado.

También estoy esperando el ajuste de la política ahora. Si no hay una respuesta satisfactoria antes de fin de año, pagaré el préstamo a principios del año que viene. Quizás no sepas que el tipo actual de gestión financiera fiduciaria que comienza en 300 RMB solo tiene una tasa de rendimiento del 4,4 al 4,5 % en 1 o 2 años. Los activos subyacentes son varios bonos de inversión urbana. También podría reembolsar el préstamo por adelantado. El interés ahorrado también se acerca al 4%.

No crean que los bancos pueden aprovechar los préstamos existentes que se ofrecieron a altas tasas de interés en los últimos años. La gente no es estúpida en este juego. Una persona puede dar un paso a la vez. Como dije antes: en el pasado, los préstamos para vivienda eran el dinero de menor costo que la gente común podía pedir prestado, pero ahora pagar los préstamos por adelantado es la opción de gestión financiera más rentable para la gente común.

……

Por cierto, anoche le pedí a mi esposa que mirara la casa cuando estuviera libre. Tal vez sea hora de cambiar la casa. La casa actual es adecuada para una familia de seis personas, pero estará un poco abarrotada cuando los dos niños crezcan.

Hay dos razones por las que nunca pensé en cambiar de casa en los últimos años. Primero, sentí que el préstamo para vivienda era muy rentable. Si cambiaba de casa, tendría que cambiarlo de un descuento del 15%. un aumento del 20-30%, y perdería millones cada vez que entrara y saliera; en segundo lugar, que las políticas del Consejo son extremadamente hostiles al intercambio de casas. Por ejemplo, aquí en Beijing, si vendes una casa y la vuelves a comprar, eso. Cuenta como una segunda casa. El pago inicial requiere el 80%, por lo que sigue siendo una pérdida de dinero.

Solía pensar que viviría en esta casa por más de 20 años y viviría en ella hasta que mis hijos crecieran, pero ahora que el mercado inmobiliario en el país se ha desplomado, los dos factores que alguna vez me impidieron cambiar de casa ya no existen. Ya no existe, así que ahora lo miraré y consideraré cambiarlo si hay uno adecuado.

Mi esposa y yo dijimos que no tenemos que obsesionarnos con Beijing. Suzhou y Hangzhou también están bien. Muchos internautas han dicho antes que familias como la mía no tienen por qué vivir en Beijing. De hecho, esto nos ha abierto la mente. . Originalmente quería educar a mis hijos, pero en los últimos años, después de recomendaciones y sugerencias de amigos a mi alrededor, así como algunas cosas que me han hecho cambiar de opinión, estoy abierto al camino de educar a mis hijos. Una vez que piensas en esto, tus elecciones de vida se vuelven más libres.

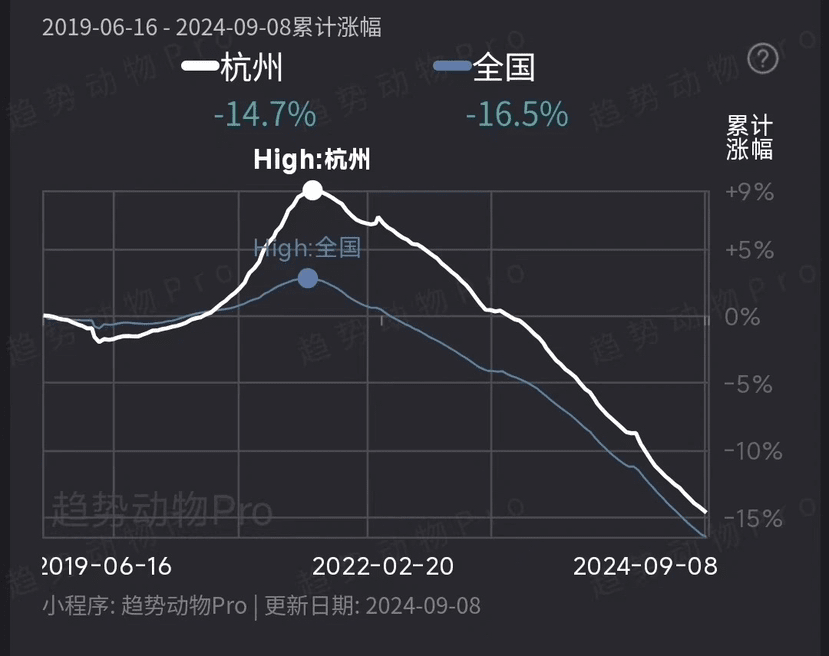

Mi esposa acaba de estar en Hangzhou y tiene una muy buena impresión del lugar. Pasó todo el día mirando las casas allí y me dio su opinión sobre algunas que le parecían buenas. Bueno... es un poco caro. Yo digo que no se apresure. Será un buen negocio si espera en Hangzhou otros 1 o 2 años.

Se dice que el mercado de valores y el mercado inmobiliario son las dos mayores fuentes de riqueza del pueblo chino, pero en realidad el mercado de valores y el mercado inmobiliario son muy diferentes. Por lo general, cuanto mayor es la riqueza de una persona, mayor es su. proporción en el mercado de valores, como aquellos con un patrimonio neto de decenas de miles de millones, básicamente entre el 70% y el 80% de ellos son acciones. Pero para las familias de clase media con un patrimonio neto de decenas de millones, los bienes raíces suelen ser la mayor parte de la riqueza familiar y el mercado de valores es sólo un pequeño juego para fondos inactivos.

Por lo tanto, un mercado de valores lento durante 10 o 20 años no afectará el consumo social, pero si los precios de la vivienda caen durante tres años, el consumo de China no lo afectará. Porque el aumento de los precios de la vivienda tiene un gran impacto en la seguridad financiera de la mayoría de las familias de clase media y, a su vez, afecta a la confianza de sus consumidores.