Cómo calcular el precio de liquidación de los contratos de futuros USDⓈ-M

2020-06-11 09:01

A continuación incluimos la fórmula del precio de liquidación para los contratos de futuros USDⓈ-M en el modo de margen cruzado:

donde

WB

Balance de la billetera

TMM1

Margen de mantenimiento de todos los otros contratos a excepción del Contrato 1

Si es un modo de margen aislado, entonces TMM=0, UPNL=0

UPNL1

PnL no realizado de todos los otros contratos a excepción del Contrato 1

Si es un modo de margen aislado, entonces UPNL=0

cumB

Monto de mantenimiento de AMBAS posiciones (modo unidireccional)

cumL

Monto de mantenimiento de la posición LONG (modo de cobertura)

cumS

Monto de mantenimiento de la posición en SHORT (modo de cobertura)

Side1BOTH

Dirección de AMBAS posiciones, 1 como posición long, -1 como posición en short

Position1BOTH

Valor absoluto del tamaño de AMBAS posiciones (modo unidireccional)

EP1BOTH

Precio de entrada de AMBAS posiciones (modo unidireccional)

Position1LONG

Valor absoluto del tamaño de la posición LONG (modo de cobertura)

EP1LONG

Precio de entrada de la posición LONG (modo de cobertura)

Position1SHORT

Valor absoluto del tamaño de la posición en SHORT (modo de cobertura)

EP1SHORT

Precio de entrada de la posición en SHORT (modo de cobertura)

MMR B

Tasa de margen de mantenimiento de AMBAS posiciones (modo unidireccional)

MMR L

Tasa de margen de mantenimiento de la posición LONG (modo de cobertura)

MMR S

Tasa de margen de mantenimiento de la posición en SHORT (modo de cobertura)

MP

El último precio de marca del Contrato 1

Nota:

En el modo de margen cruzado, WB es crossWalletBalance.

En el modo de margen aislado, WB es isolatedWalletBalance de la posición aislada, TMM=0, UPNL=0, sustituir la cantidad de la posición, MMR, cum en la fórmula para calcular.

Tasa de margen de mantenimiento

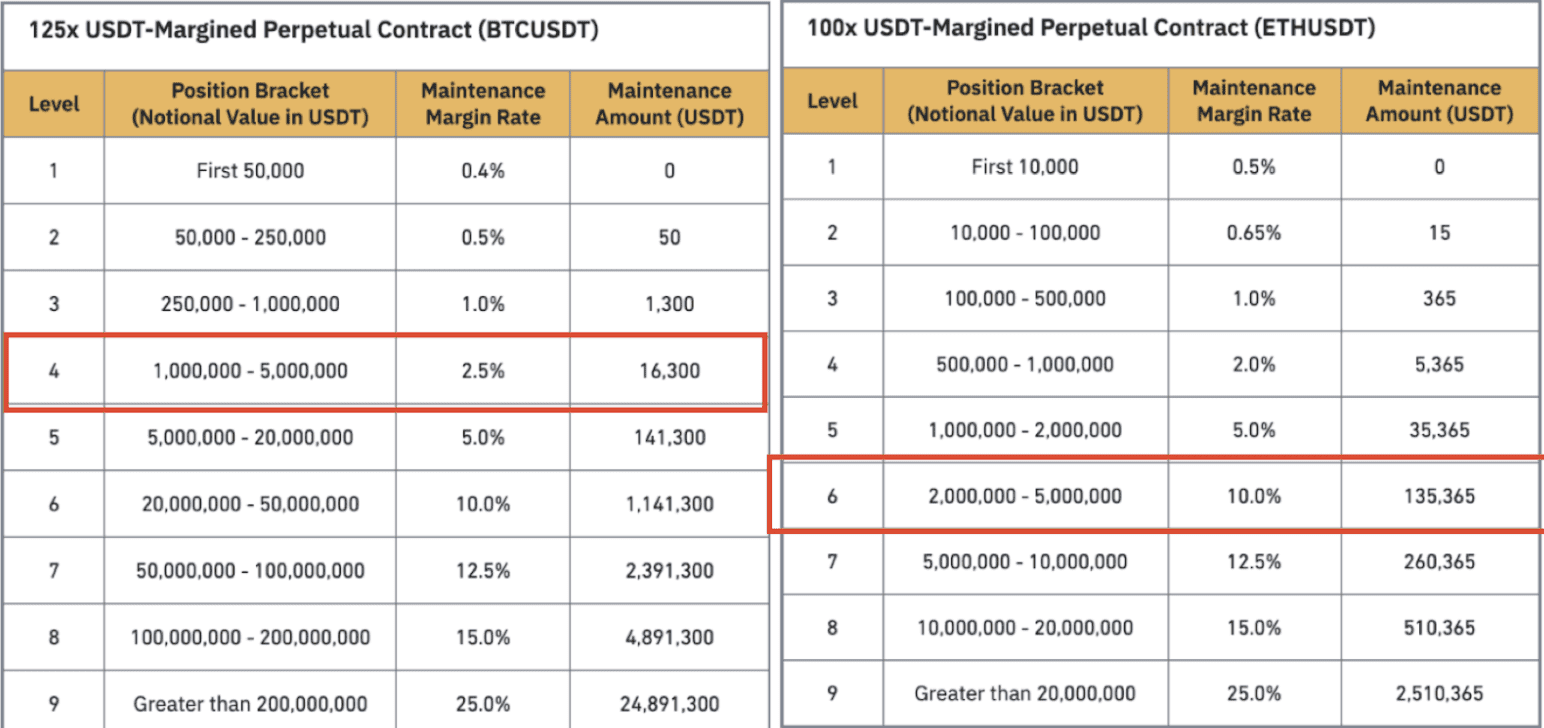

Puedes encontrar la "Tasa de margen de mantenimiento" en la tabla a continuación con el valor de la posición en USDT.

Por ejemplo, si el tamaño de la posición de un contrato BTCUSDT USDT-M es 264,000 USDT, entonces la tasa de margen de mantenimiento será 1% (o 0.01).

Nota:

Si la posición nocional (estimada por el resultado del cálculo del precio de liquidación) y el nivel de margen supuesto son niveles diferentes, entonces debes sustituir la tasa y el monto del margen de mantenimiento del otro nivel de margen para recalcular el precio de liquidación.

Monto de mantenimiento

Puedes encontrar el "monto de mantenimiento" en la tabla a continuación con el valor de la posición en USDT. Por ejemplo, si el tamaño de la posición de un contrato BTCUSDT USDT-M es de 500,000 USDT, entonces el monto de mantenimiento será de 1,300 USDT.

Margen de mantenimiento

Margen de mantenimiento = Posición nocional * Tasa de margen de mantenimiento en el nivel de posición nocional - Monto de mantenimiento en el nivel de posición nocional

Por ejemplo, supongamos que tienes 10 posiciones perpetuas BTCUSDT y que el último precio de marca es de 26,000. El valor de la posición se calcula como 10 × 26,000 = 260,000, que se ubica en el nivel de margen 3. Así, podemos conocer la tasa de margen de mantenimiento y el monto de mantenimiento correspondientes, y sustituirlos en la fórmula anterior:

Todas las tasas de margen de mantenimiento y los montos de los contratos de futuros USDⓈ-M están disponibles en la página Apalancamiento y Margen.

Ejemplo: Para calcular el precio de liquidación en el modo unidireccional y de margen cruzado

(WB) Balance de la billetera = 1,535,443.01

Posiciones

Tamaño

Precio de entrada

Precio de marca

Precio de liquidación

PnL

ETHUSDT perpetuo

3,683.979 ETH

1,456.84

1,335.18

1153.26

-448,192.89

BTCUSDT perpetuo

109.488 BTC

32,481.98

31,967.27

26,316.89

-56,354.57

Puedes encontrar tus tasas y montos de margen de mantenimiento en las tablas incluidas arriba, como se destaca en la siguiente imagen.

Para ETHUSDT:

Teniendo en cuenta que el margen de mantenimiento = valor nocional * tasa-cum de margen de mantenimiento

Valor nocional = precio * tamaño

Margen de mantenimiento de ETHUSDT = 356,512.508 (4918775.081 * 10.00% - 135365).

(WB) Balance de la billetera = 1,535,443.01

(TTM1) Margen de mantenimiento de todos los otros contratos a excepción del Contrato 1 = 71200.81144

(UPNL1) PnL no realizado de todos los otros contratos a excepción del Contrato 1 = -56,354.57

(cumB) Monto de mantenimiento de AMBAS posiciones (modo unidireccional) = 135,365.00

(cumL) Monto de mantenimiento de la posición LONG (modo de cobertura) = 0

(cumS) Monto de mantenimiento de la posición en SHORT (modo de cobertura) = 0

(Side1BOTH) Dirección de AMBAS posiciones, 1 como posición long, -1 como posición en short = 1

(Position1BOTH) Valor absoluto de AMBOS tamaños de posición (modo unidireccional) = 3,683.979

(EP1BOTH) Precio de entrada de AMBAS posiciones (modo unidireccional) = 1,456.84

(Position1LONG) Valor absoluto del tamaño de la posición LONG (modo de cobertura) = 0

(EP1LONG) Precio de entrada de la posición LONG (modo de cobertura) = 0

(Position1SHORT) Valor absoluto del tamaño de la posición en SHORT (modo de cobertura) = 0

(EP1SHORT) Precio de entrada de la posición en SHORT (modo de cobertura) = 0

(MMRB) Tasa de margen de mantenimiento de AMBAS posiciones (modo unidireccional) = 10%

(MMRL) Tasa de margen de mantenimiento de la posición LONG (modo de cobertura) = 0%

(MMRS) Tasa de margen de mantenimiento de la posición SHORT (modo de cobertura) = 0%

Para BTCUSDT:

Teniendo en cuenta que el margen de mantenimiento = valor nocional * tasa-cum de margen de mantenimiento

Valor nocional = precio * tamaño

Margen de mantenimiento de BTCUSDT = 71200.81144 (3500032.458 * 2.50% - 16300).

(WB) Balance de la billetera = 1,535,443.01

(TTM1) Margen de mantenimiento de todos los otros contratos a excepción del Contrato 1 = 356,512.508

(UPNL1) PnL no realizado de todos los otros contratos a excepción del Contrato 1 = -448,192.89

(cumB) Monto de Mantenimiento de AMBAS posiciones (modo unidireccional) = 16,300.000

(cumL) Monto de mantenimiento de la posición LONG (modo de cobertura) = 0

(cumS) Monto de mantenimiento de la posición en SHORT (modo de cobertura) = 0

(Side1BOTH) Dirección de AMBAS posiciones, 1 como posición long, -1 como posición en short = 1

(Position1BOTH) Valor absoluto de AMBOS tamaños de posición (modo unidireccional) = 109.488

(EP1BOTH) Precio de entrada de AMBAS posiciones (modo unidireccional) = 32,481.980

(Position1LONG) Valor absoluto del tamaño de la posición LONG (modo de cobertura) = 0

(EP1LONG) Precio de entrada de la posición LONG (modo de cobertura) = 0

(Position1SHORT) Valor absoluto del tamaño de la posición en SHORT (modo de cobertura) = 0

(EP1SHORT) Precio de entrada de la posición en SHORT (modo de cobertura) = 0

(MMRB) Tasa de margen de mantenimiento de AMBAS posiciones (modo unidireccional) = 2.50%

(MMRL) Tasa de margen de mantenimiento de la posición LONG (modo de cobertura) = 0%

(MMRS) Tasa de margen de mantenimiento de la posición SHORT (modo de cobertura) = 0%

Fórmula del precio de liquidación:

Con esta información y al agregar la información correspondiente en la fórmula podemos ver que el precio de liquidación del contrato ETHUSDT = 1153.26 y del contrato BTCUSDT = 26,316.89

Ten en cuenta que puede existir una ligera variación debido a los decimales.

Regístrate y obtén recompensas

Regístrate: obtén hasta 100 USDT de descuento en comisiones de trading (para usuarios verificados)