Los débiles datos sobre las nóminas no agrícolas del viernes pasado provocaron un gran terremoto en los activos macroeconómicos. Después de que se publicaron los datos, los precios de los activos experimentaron fuertes fluctuaciones de múltiples desviaciones estándar, y las réplicas continuaron durante la nueva semana.

El empleo no agrícola aumentó en 114.000 personas, uno de los datos más débiles desde la epidemia, y los valores de los dos primeros meses también se revisaron a la baja. El crecimiento del salario medio por hora se desaceleró hasta el 0,2% intermensual. 3,6% interanual La tasa de desempleo subió inesperadamente al 4,25%, y el valor no redondeado también se acercó al umbral para activar el "Indicador de recesión Sahm" (4,28%). Los activos de riesgo se vieron gravemente afectados en todos los ámbitos.

Además del informe de nóminas no agrícolas, los datos económicos de la semana pasada también fueron relativamente débiles. El índice manufacturero de EE. UU. se contrajo más en ocho meses (-1,7 puntos a 46,8), principalmente debido a la reducción de los pedidos y la producción y la disminución del empleo en algunas industrias. Los comentarios parecían indicativos de que se estaba produciendo una desaceleración económica (Fuente: Bloomberg):

"La economía parece estar desacelerando significativamente, las llamadas de ventas de nuevos proveedores han aumentado significativamente y nuestra propia cartera de pedidos está disminuyendo."

"La demanda sigue siendo débil en el segundo semestre y los inventarios y los canales de suministro de la cadena siguen siendo adecuados, lo que reduce la necesidad de horas extras. Las cuestiones geopolíticas entre China y Taiwán y las elecciones de noviembre siguen siendo un foco de atención".

"Las ventas han bajado, los pedidos de los clientes son inferiores a lo esperado y los consumidores parecen estar recortando sus gastos: alimentos, bebidas y productos de tabaco".

"Desafortunadamente, nuestro negocio está experimentando su mayor caída en los niveles de pedidos en un año: productos metálicos fabricados".

"El negocio se está desacelerando y estamos tomando medidas de costos: equipos y electrodomésticos".

"Algunos mercados normalmente estables ahora están mostrando debilidad: minerales no metálicos".

"Los crecientes costos de financiamiento han disminuido la demanda de inversión residencial, lo que ha reducido nuestra necesidad de repuestos e inventario: productos de madera".

El mercado quedó atrapado en una liquidación de múltiples desviaciones estándar. Las acciones de tecnología cayeron un 2,5% ese día, las acciones de chips se han desplomado más de un 20% desde julio, el rendimiento del bono estadounidense a dos años cayó bruscamente 26 puntos básicos hasta el 3,87%, el VIX se disparó a casi 30 y el dólar estadounidense se desplomó a 145 frente a el yen, casi un día El tono devolvió las ganancias anuales.

Los operadores de bonos y el mercado de futuros de fondos federales se apresuraron a recortar las previsiones de tipos de interés a plazo: JPM y Citi esperaban recortes de 50 puntos básicos en septiembre y noviembre, seguidos de otros 25 puntos básicos en diciembre, para un total de cinco recortes completos de tipos en el final del año. La inversión entre los tipos de interés a 2 años y los tipos oficiales ha alcanzado su nivel más grave desde la crisis financiera mundial. El mercado cree que la Reserva Federal está muy por detrás de la curva. Sin embargo, no necesariamente estamos de acuerdo con esta opinión. Las tendencias de las tasas de interés son algo exageradas.

Algunos lectores pueden recordar la obsesión del mercado con la inversión de la curva de rendimiento como una señal de recesión, pero como mencionamos antes, esta no es una señal muy útil en sí misma. Hemos experimentado más de 500 días de inversión y aún no hemos visto ninguna recesión. Sin embargo, lo que es aún más preocupante es que cuando el mercado “reconoce” que la economía está empezando a desacelerarse y comienza a descontar fuertes recortes de las tasas de interés y a comprar bonos en el corto plazo, la curva se invierte inmediatamente antes de tomar una pendiente peligrosamente alcista. turno, que es lo que está sucediendo ahora.

Eso podría explicar en parte por qué la reacción del mercado fue tan fuerte esta vez en comparación con casos anteriores de datos y repuntes de bonos inferiores a lo esperado.

Al igual que otras clases de activos, los precios de las criptomonedas se han desplomado: BTC cayó un 20% la semana pasada, prácticamente borrando las ganancias desde que se anunció el ETF en enero, ETH cayó al rango de $ 2000 y las altcoins también cayeron entre un 30% y un 50%. la semana pasada.

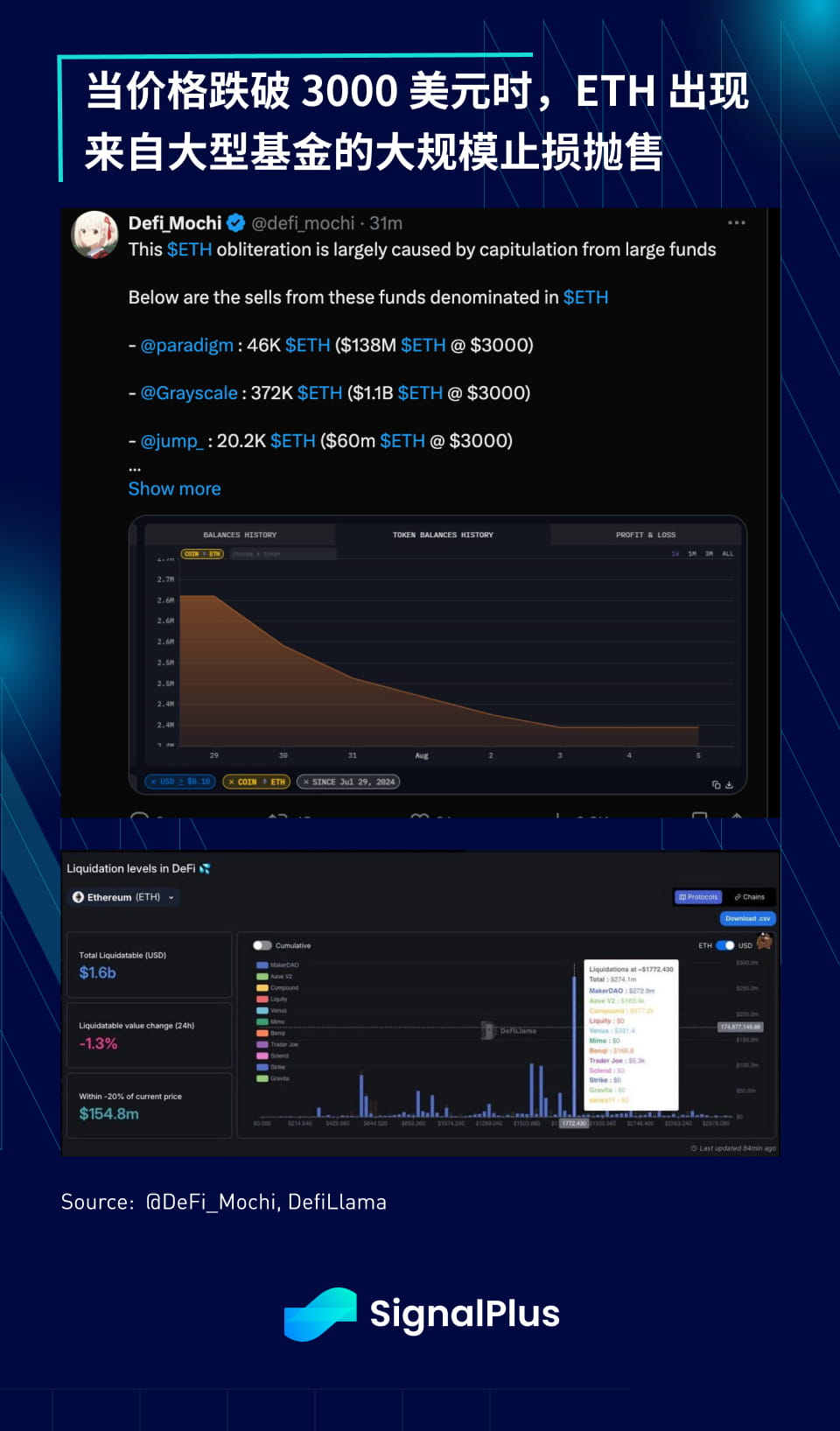

Ciertamente podemos achacar la caída de precios a las débiles entradas de ETF (especialmente ETH), pero las criptomonedas en última instancia están mostrando lo que realmente representan como un "índice Nasdq apalancado" y los precios simplemente están "alcanzando" el nivel en el que han estado las acciones tecnológicas desde principios de julio. cayó. Además, la protección de pérdidas y ganancias y las paradas de riesgo de los grandes fondos dieron como resultado más de mil millones de dólares en ventas de ETH cuando el precio cayó por debajo de la marca de 3000.

La predicción de la tendencia de las criptomonedas es en realidad una predicción de la tendencia de las acciones de crecimiento de Estados Unidos. Por extensión, es una predicción de si se avecina una recesión, es decir, si es razonable recortar las tasas de interés 4,5 veces antes de que finalice. el año. Aunque la trayectoria de crecimiento de Estados Unidos se está desacelerando, todavía no hemos visto ningún dato "duro" real que se acerque a una recesión, y creemos que la Reserva Federal no sería prudente si reaccionara ante un cambio dramático en el sentimiento del mercado, que sólo contribuiría más a aumentar la confianza del mercado. Contraproducente.

Después de todo, ¿no estábamos hablando de una situación de “no aterrizaje” (es decir, de crecimiento) hace apenas unos meses? Además, con las elecciones estadounidenses a la vuelta de la esquina, ¿puede realmente la Reserva Federal reducir las tasas de interés en 100 puntos básicos bajo cobertura política cuando GDPNow de la Reserva Federal de Atlanta todavía pronostica un crecimiento del PIB del 1,8-2% en el tercer trimestre?

El daño principal de esta ola ya está hecho, y la Reserva Federal tiene una oportunidad en la próxima importante reunión de Jackson-Hole para calmar a los mercados y evitar hacer sonar las alarmas de una crisis.

Te deseo todo lo mejor durante este momento difícil.