————————————————————

我們正處於Web3遊戲行業發展的重要時刻,未來12個月對預測未來五年的發展至關重要。無論牛市還是熊市,隨着市場的成熟,機會將屬於那些能夠充分了解情況並能最好定位自己的人。

📍本文將分四個部分總結了過去一年中各個關鍵領域的遊戲發展情況,並強調了我們認爲明年遊戲行業將如何發展:

1)Web3遊戲融資情況

2)遊戲生態系統總結

3)Web3遊戲與AI

4)散戶和機構的興趣

1)Web3遊戲融資情況🔻

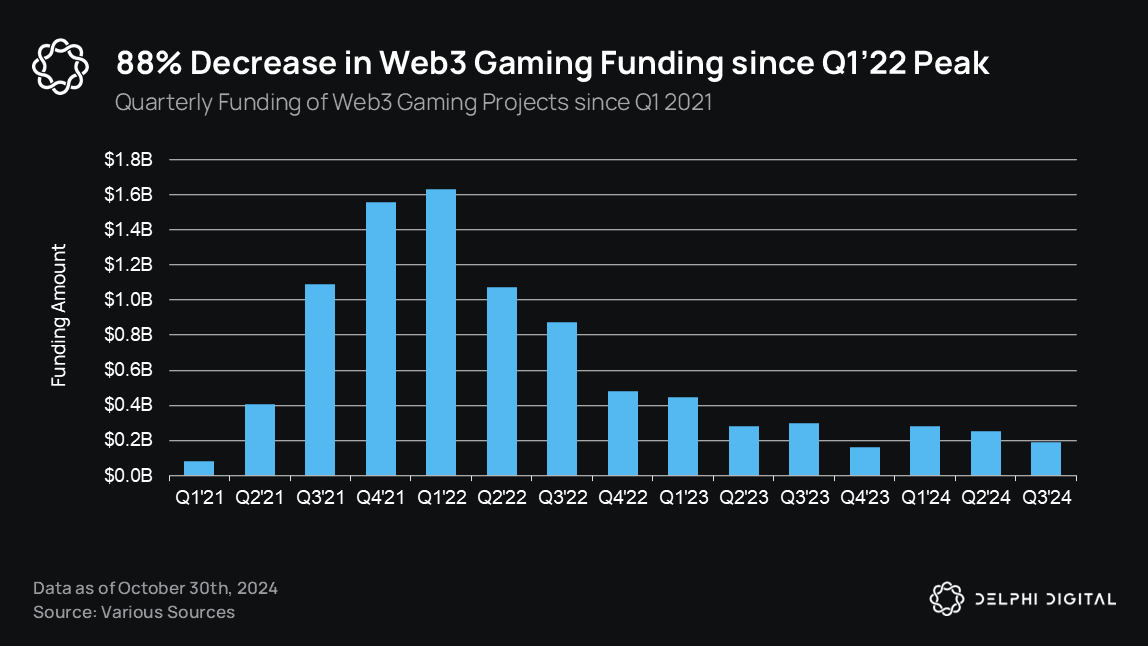

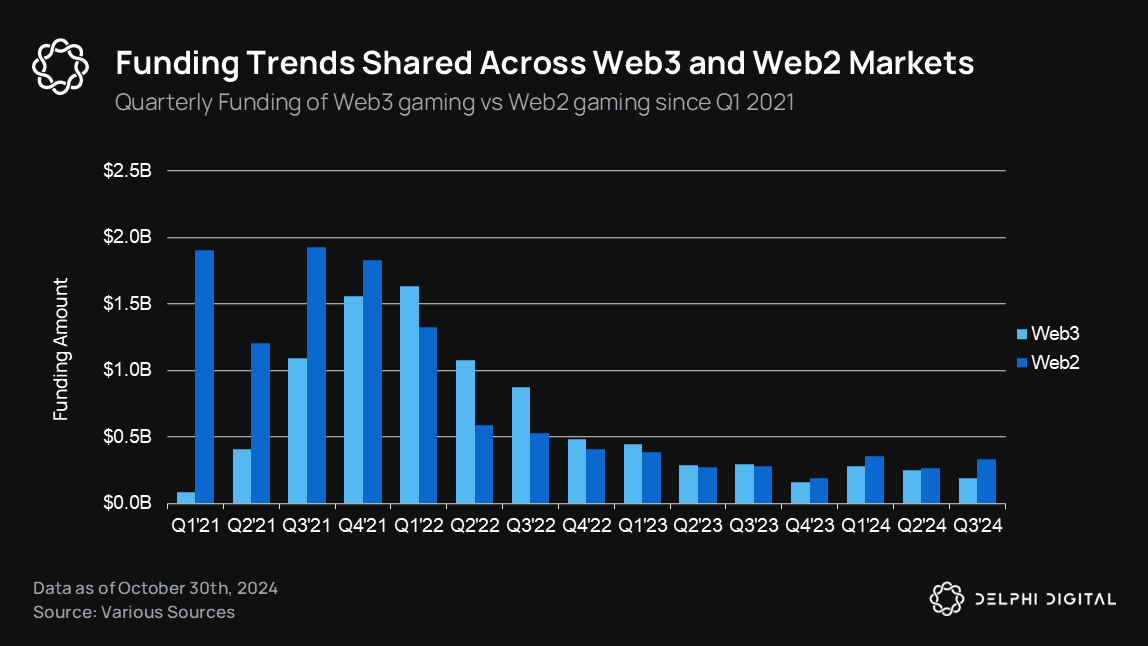

到24年第三季度,Web3的遊戲融資額已達7.15億美元,總計135筆融資,與2021年持平,但低於2022年的265筆。

儘管2024年的融資額僅佔2022年第一季度43.8%(2022年的爲40億美元),但宏觀經濟環境更爲嚴峻,目前該行業的資本流入仍然健康。繼2022年的熱潮之後,焦點已轉向質量更高更稀缺的項目。2024年只有8個遊戲項目籌集超過2000萬美元,而在2023年卻有18個遊戲項目才能達到這數額,這表明投資者的選擇性集中性越來越強。

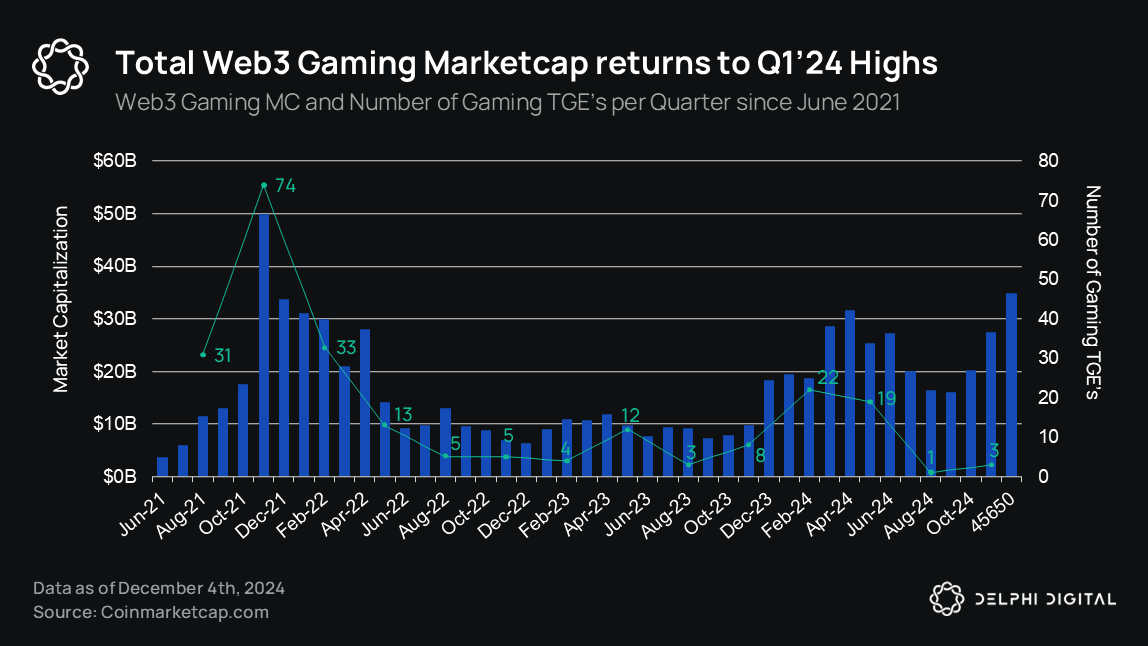

從 2023 年 10 月的低點 74.9 億美元,Web3 遊戲的市值躍升了超過 360% 至 348 億美元,比大選前的 161.6 億美元上漲了115%。不過它仍比2024年3月的380億美元峯值低10%,比上一週期的499.6億美元峯值低43.5%,凸顯出復甦但仍然有增長空間。

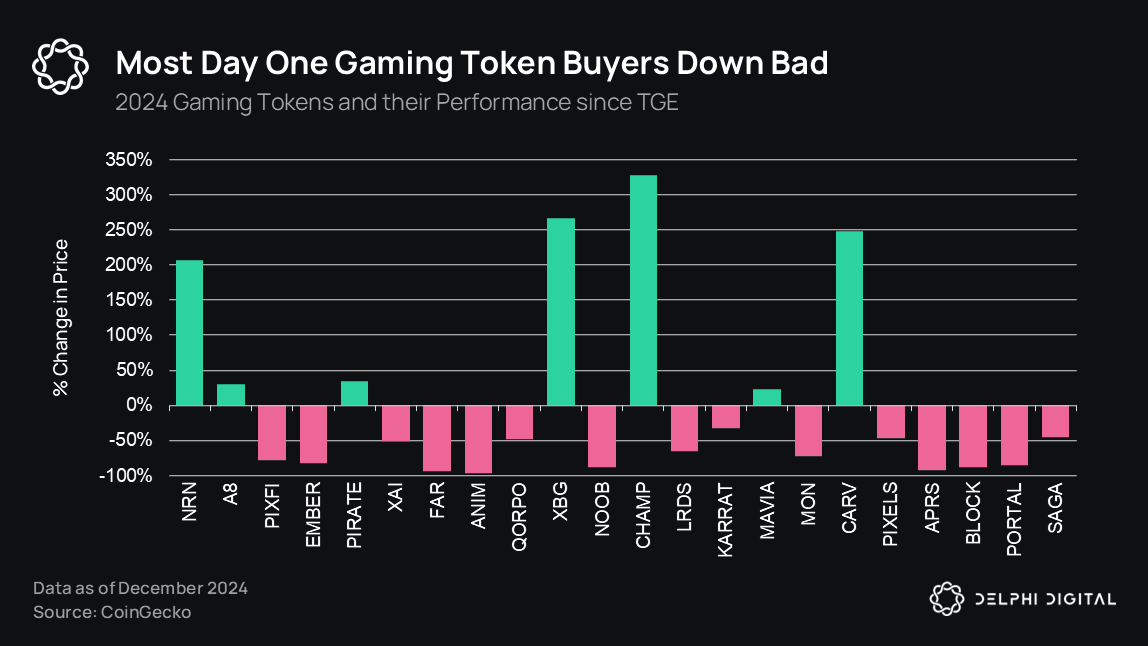

2024 年推出了 66 種遊戲代幣,幾乎是 2023 年 34 個代幣的兩倍,其驅動力是 2023 年 10 月低點之後市場強勁復甦後急於推出 TGE 的項目。

到 2025 年,爭奪玩家流動性和注意力的鬥爭將愈演愈烈。如果領先的遊戲無法推動更廣泛的應用,那麼遊戲行業的表現很有可能會繼續遜色於其他行業,如 Meme 和 AI。

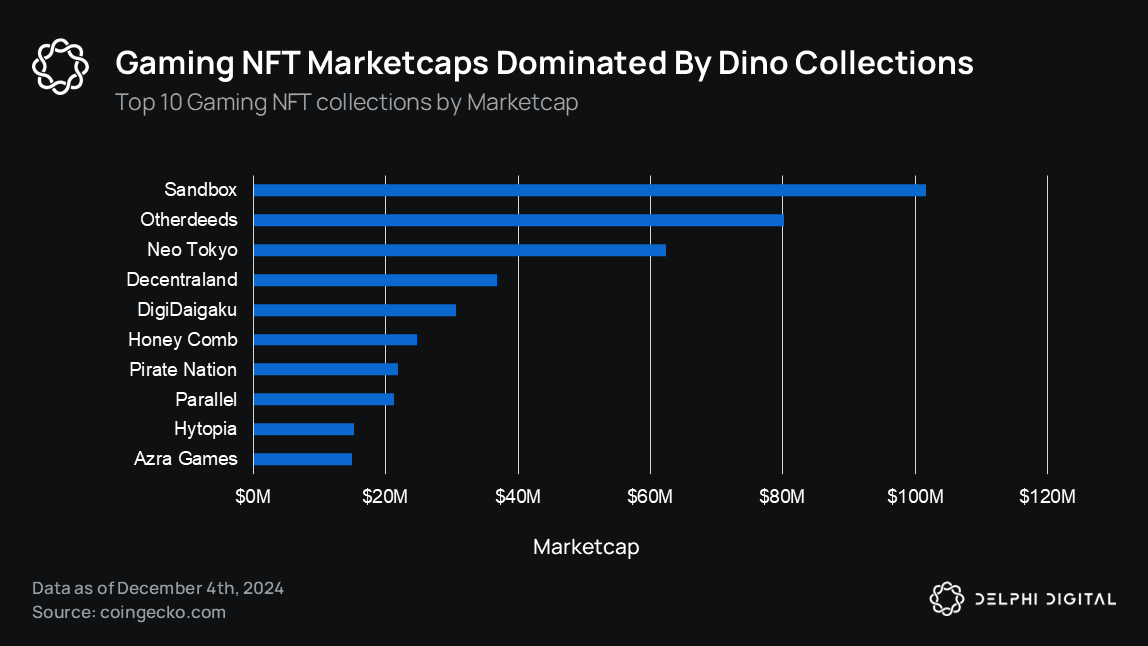

Web3遊戲NFT呈現小幅復甦,交易量自24年11月以來有所上升:Pirate Nation和Hytopia Worlds等系列的交易量環比增長一倍以上,而My Pet Hooligan和Infinigods的交易量增長50%,Sandbox和Decentraland等傳染NFT仍佔據市值領先地位

2)遊戲生態系統總結🔻

作爲發行商的新生態系統和區塊鏈:Arbitrum、Xai 和 SUI 採用 Grants 的方式來確保獨家性,它們根據里程碑來撥款,以激勵活動並推動生態系統目標的實現。

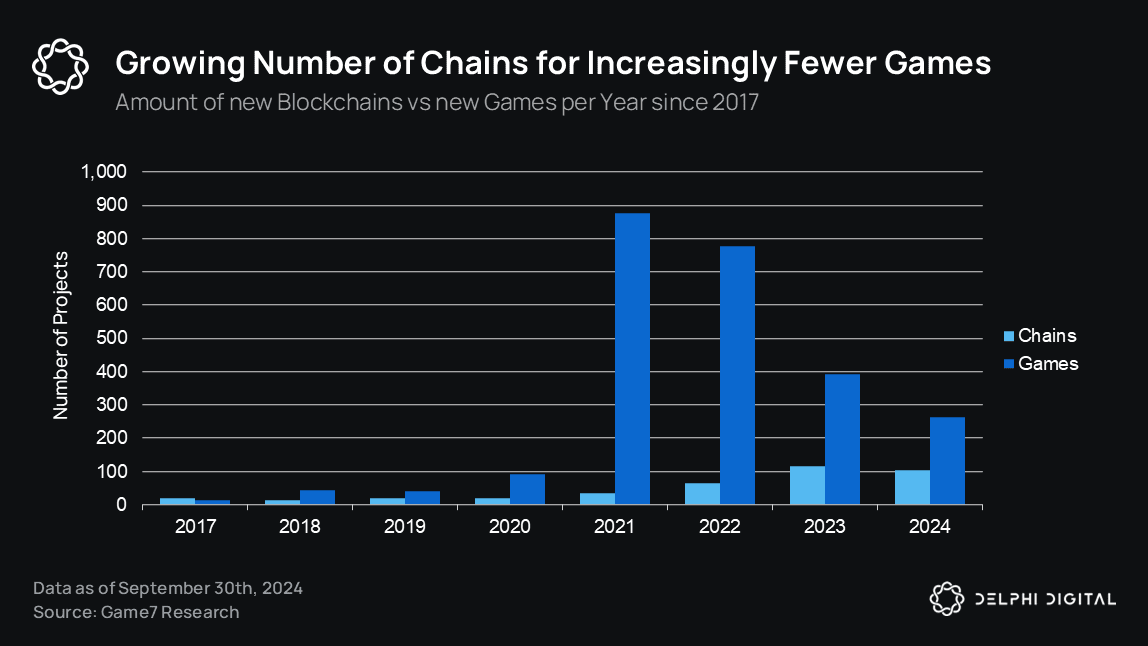

遊戲生態系統,尤其是 Layer2/Layer3 的增長速度超過了遊戲:2024 年推出了 104 個新網絡,而遊戲只有 263 個

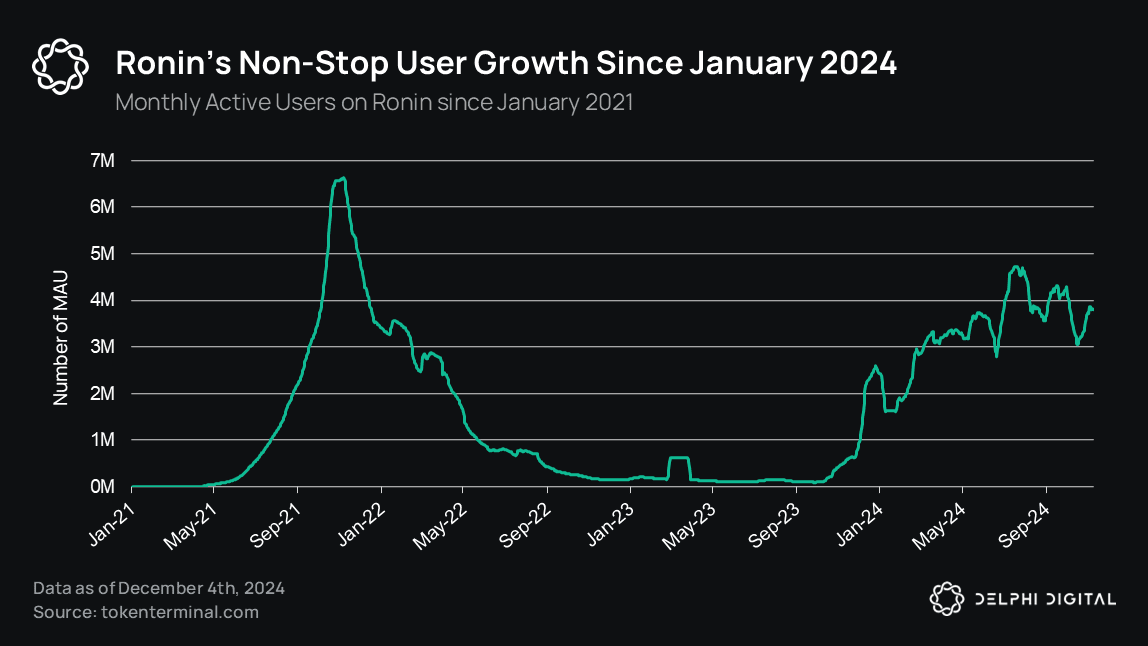

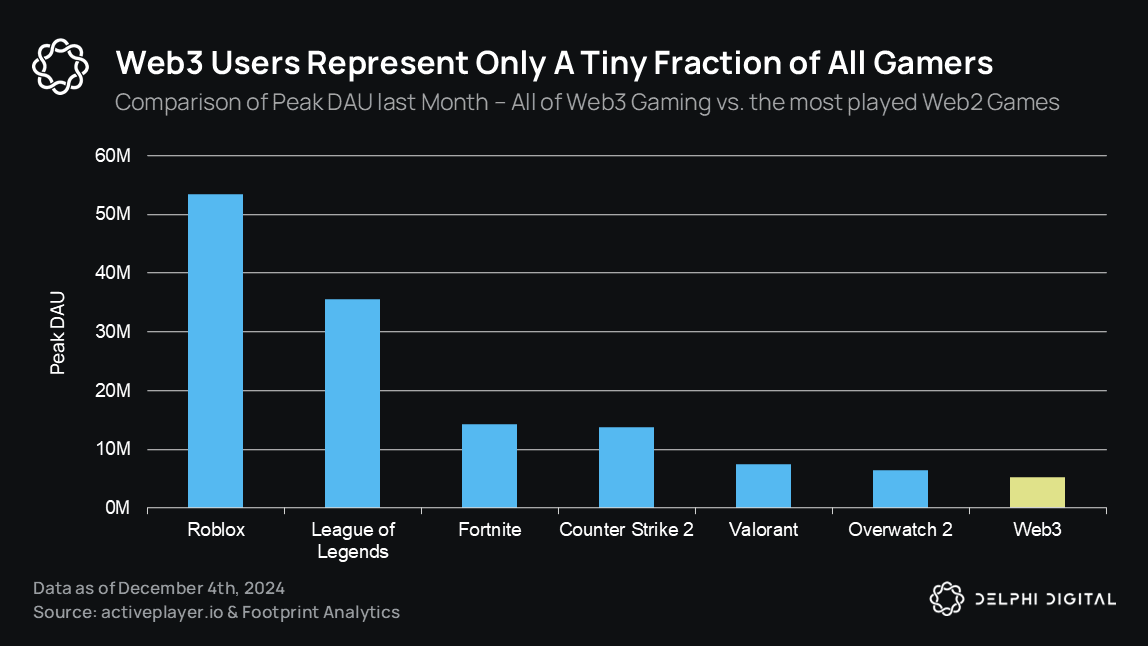

Web3 遊戲的用戶數量出現了輕微但穩定的增長,錢包總數上升到 600 萬個。雖然機器人活動可能會誇大這些數字,但這一增長趨勢受Ton和Ronin等生態系統推動Web3遊戲不斷擴大的影響力

2024 年最大規模的遊戲發佈 Off The Grid(OTG)取得了巨大成功,推動 Avalanche 成爲遊戲領域的有力競爭者。繼 2023 年 7 月達到 8200 萬的短暫高峯後,Web3 遊戲的日交易量已穩定在平均 1000 萬至 1200 萬之間。

3)Web3遊戲與AI🔻

AI 將成爲 2025 年的主導話題,我們相信遊戲將在該行業的未來發展中發揮越來越關鍵的作用。遊戲化體驗不僅是 AI 基本原理的完美試驗場,還將有助於提高參與度,並引入一些急需的代幣池。

瞭解AI x 遊戲方程式雙方的團隊將最有可能成爲該領域的先行者,通過爲其關聯的社區提供極具吸引力的體驗來確保市場份額

4)散戶與機構的興趣🔻

2024 年初,代幣上市量激增,凸顯了供應與用戶增長之間的不匹配。由於代幣的發行速度超過了加密貨幣的採用速度,過多的投資選擇淹沒了一小部分買家,這揭示了供需平衡方面的挑戰。

2024年,Web3遊戲中對玩家流動性的爭奪愈演愈烈,驗證了我們在去年YA報告中的預測。網絡過度飽和引發了對Web3用戶的激勵競爭,自2023年底以來,Web3用戶數量僅略有增長。

加上 Web2 UA 的困境,有限的 Web3 受衆迫使遊戲和網絡激烈爭奪用戶的注意力和參與度。

🔹原文編譯鏈接:https://twitter.com/Delphi_Digital/status/1865120446926197082?t=-8L95y9OlKWhvdGgFerZmw&s=19