Ngày 22 tháng 11 năm 2024, số đầu tiên của Tạp chí Bitcoin Mới.

Trước đây tôi đã viết vài trăm số Tạp chí Bitcoin, giờ mở lại một Tạp chí Bitcoin mới, dự định viết 100 số để hoàn toàn dừng lại, để tưởng niệm đợt tăng giá này.

Hôm nay tôi thấy trên Twitter có bài viết của Minh Đạo về MicroStrategy, cảm thấy là một bài viết rất tốt để phổ biến kiến thức, quyết định chuyển sang đây cho mọi người xem.

Phần đầu tiên: Tình hình thế giới, hiện tại là gì——Nam Cung Viễn

1, Trump lên nắm quyền, công khai ủng hộ Bitcoin và các loại tiền điện tử; tỷ phú Elon Musk liên minh với Trump, mạnh mẽ tấn công bằng Dogecoin.

2, Trước đây Bitcoin khai thác và sản xuất máy khai thác Bitcoin từng bị Trung Quốc kiểm soát, nay đã phân tán toàn cầu dưới sự đàn áp của chính phủ, hoàn thành sự phi tập trung.

Trước đây, giao dịch tiền điện tử từng bị Trung Quốc kiểm soát, nay đã phân tán toàn cầu dưới sự đàn áp của chính phủ, hoàn thành sự phi tập trung hóa.

Dưới hai điều kiện này, mới có sự can thiệp mạnh mẽ của vốn Mỹ vào Bitcoin và các loại tiền điện tử khác.

Trước đây, vốn của Mỹ chỉ âm thầm mua Bitcoin được khai thác từ Trung Quốc. Năm đó, ông Wu của Bitmain từng than thở trên Weibo rằng người Mỹ thường xuyên mua Bitcoin từ tay ông với giá khoảng 3000 nhân dân tệ. Tôi đã thấy và nhớ bài Weibo này.

3, Bitcoin và ETF của Ethereum đã tạo ra một kênh cho vốn truyền thống vào tiền điện tử.

4, MicroStrategy MSTR đã chơi chuyển đổi cổ phiếu, tiền điện tử và trái phiếu cực kỳ thành công, trở thành người mua Bitcoin lớn nhất hiện nay.

Phần thứ hai: Minh Đạo mingdaoyang nói về MicroStrategy

Hôm nay chúng ta hãy nói về chiến lược lớn của MicroStrategy.

MicroStrategy thực sự đã chơi ra quả trứng vàng lớn nhất trong vòng chu kỳ này, chỉ trong chưa đầy hai năm, lợi nhuận trên giấy tờ đã vượt quá 15 tỷ USD.

Nó không chỉ là ba chiều lợi nhuận từ cổ phiếu, trái phiếu và tiền điện tử, mà điều quan trọng là biến cổ phiếu MSTR thành Bitcoin thật sự trong tài chính truyền thống (gần đây khối lượng giao dịch MSTR đã vượt tổng khối lượng Bitcoin ETF), có thể nói là một tác phẩm đỉnh cao của "mượn giả sửa thật".

Michael Saylor không phải là người sinh ra trong gia đình quý tộc phố Wall, cũng không phải là OG trong cộng đồng tiền điện tử, thực sự là đấm loạn xạ làm chết người thầy.

Tôi xin nói qua một vài phần quan trọng trong thiết kế cấu trúc giao dịch của ông ấy:

Mối quan hệ giữa cổ phiếu và tiền điện tử

Hai yếu tố này có hai bánh đà chính, một là phát hành cổ phiếu với giá cao, mua Bitcoin, thúc đẩy giá Bitcoin tăng, làm tăng giá trị tài sản ròng và lợi nhuận trên mỗi cổ phiếu, đây là đòn bẩy tuyến tính;

Bánh đà thứ hai là tài trợ để mua tiền điện tử, tốc độ tăng trưởng lợi nhuận nhanh hơn, hệ số định giá mở rộng (p/b, p/e tăng lên), giá cổ phiếu từ đòn bẩy tuyến tính nhảy lên đòn bẩy chỉ số, giá trị thị trường và giá cổ phiếu tăng vượt quá sự tăng giá của chính Bitcoin.

Mối quan hệ giữa cổ phiếu và trái phiếu

Giá trị thị trường của MSTR tăng lên, thúc đẩy vào nhiều chỉ số hơn, nhiều sản phẩm phái sinh giao dịch ra đời, khối lượng giao dịch tăng, giảm chi phí tài trợ cho cổ phiếu và trái phiếu, cấu trúc có thể là trái phiếu hoặc cổ phiếu, giảm tỷ lệ nợ tổng thể.

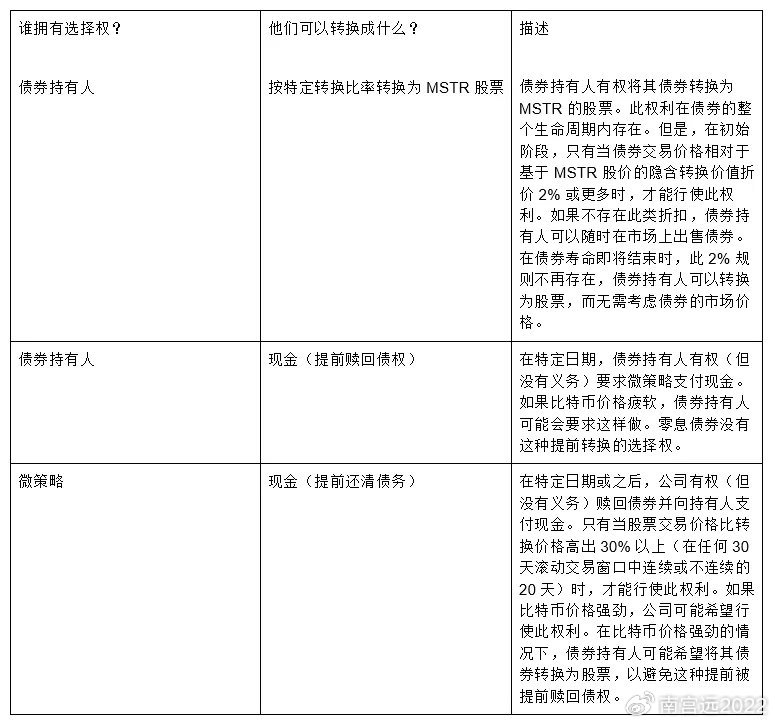

Trái phiếu chuyển đổi của MicroStrategy cũng là một thiết kế rất tinh vi (đầy trí tuệ của Buffett).

Trái phiếu chuyển đổi chủ yếu là trái phiếu trung và dài hạn (5 năm, ít nhất trải qua 1 chu kỳ tiền điện tử), phần lớn là không lãi suất, trong thời gian này không có bất kỳ khoản trả nợ nào. Đảm bảo rằng trong thời gian này không có áp lực trả nợ hoặc trả lãi, giảm thiểu rủi ro vỡ nợ do giá tiền điện tử giảm.

Điều đáng chú ý hơn là, khác với trái phiếu chuyển đổi truyền thống, quyền chọn chuyển đổi cổ phiếu và thanh toán bằng tiền mặt thuộc về MicroStrategy chứ không phải người nắm giữ trái phiếu chuyển đổi, điều này về cơ bản tránh được vấn đề vỡ nợ do trái phiếu chuyển đổi đến hạn không thể trả (trong trường hợp xấu nhất, tất cả sẽ chuyển đổi thành cổ phiếu). Khả năng tài trợ này không bình thường.

Mặc dù mọi người đều cho rằng phát hành trái phiếu làm tăng tỷ lệ nợ, tăng rủi ro, có hại cho giá cổ phiếu, nhưng bản chất của trái phiếu chuyển đổi này hoàn toàn nằm trong tay công cụ "có thể là trái phiếu hoặc cổ phiếu" của MicroStrategy. Nó rất thân thiện với giá cổ phiếu/cổ đông.

Mối quan hệ giữa tiền điện tử và trái phiếu

Trái phiếu được định giá bằng đô la Mỹ, trong lập trường dựa trên tiền điện tử, sức mua vô hạn hướng về không, và quyền chủ động về điều kiện chuyển đổi thuộc về MicroStrategy, vay một "trái phiếu" với sức mua vô hạn hướng về không để mua Bitcoin với sức mua vô hạn lớn, đặc biệt là cấu trúc không có rủi ro vỡ nợ, từ góc nhìn dài hạn, đây là một cuộc chơi không thể thua.

Trong cộng đồng tiền điện tử và tài chính truyền thống đã nhiều năm, thực sự tôi chưa thấy ai có thể chơi ba chiều lợi nhuận từ cổ phiếu/trái phiếu/tiền điện tử một cách tinh vi như vậy.

Nhiều người suy đoán rằng kết cục của MicroStrategy có thể sẽ giống như phiên bản cổ phiếu của Luna. Tôi nghĩ về cấu trúc rủi ro tổng thể, hai bên không có sự so sánh nào, không cần phải nói đến cái gọi là vòng xoáy tử thần.

Còn về việc bánh đà khi nào không quay, âm nhạc khi nào dừng lại, cốt lõi là giá trị cao của cổ phiếu và đồng tiền ròng duy nhất có thể duy trì được bao lâu.

Nếu xu hướng thị trường phá vỡ dự đoán, cung cấp các công cụ phái sinh Bitcoin tăng lên, mức chênh lệch giá cổ phiếu/tiền điện tử của MicroStrategy thu hẹp xuống dưới 1.2, thì việc tài trợ này sẽ rất khó duy trì. Nhưng MicroStrategy vẫn sẽ là người chiến thắng lớn.

Cấu trúc xây dựng lợi thế dài hạn của MicroStrategy thực sự có thể so sánh với Berkshire Hathaway của Buffett trong thế giới tài chính truyền thống.

Từ mức độ chênh lệch giá, MSTR có thể đạt 1 nghìn tỷ, cảm giác dễ hơn so với Ethereum đạt 1 nghìn tỷ 😂.

Cuối cùng là vài điểm. MicroStrategy hiện đang chênh lệch 300% so với Bitcoin, những người tham gia thị trường thứ cấp, nếu không hiểu các biến số trong đó, rủi ro là rất cao. Khối lượng ngày càng tăng có nghĩa là chênh lệch chỉ có thể thu hẹp chứ không thể mở rộng; khả năng tài trợ liên tục là một trong những biến số đưa chênh lệch từ ảo thành thật.

Ngoài ra, tốt nhất là mọi người đều học hỏi từ MicroStrategy, nếu cả trăm công ty niêm yết đều học theo tiêu chuẩn Bitcoin của nó, thì sẽ kéo chi phí nắm giữ Bitcoin lên, tương đương với việc cùng nhau giúp nó giảm bớt bong bóng chênh lệch.

Các tài sản khác (như eth, sol, meme) có thể sao chép cùng một chiến lược không? Tâm điểm của chiến lược này là có đủ nhiều bên đối tác sẵn lòng chấp nhận các điều khoản trái phiếu chuyển đổi tương tự, và lý do họ chấp nhận là có nhiều bên đối tác khác muốn có tiếp xúc với các rủi ro khác nhau so với Bitcoin.

Tài sản như eth/sol ngoài tính thanh khoản, còn chồng chất thêm nhiều mô hình kinh tế, công nghệ và rủi ro thị trường, mức độ khó khăn trong việc thực hiện cao hơn nhiều, nhưng tiềm năng lợi nhuận cũng lớn, không biết có thể tạo ra một phiên bản degen của MicroStrategy.

Tôi cảm thấy các ông chủ đã sẵn sàng ra tay.

Phần ba: Giao lưu và hỏi đáp của người dùng mạng

1, Xin hỏi, MicroStrategy hiện đang chênh lệch 300% so với Bitcoin, chỉ số nào đã chênh lệch 300%?

Đáp: Giá trị thị trường cổ phiếu / giá trị thị trường Bitcoin nắm giữ

2, Có nguy cơ này không?

Đáp: Sự khác biệt là Bitcoin không thể bị Cục Dự trữ Liên bang kiểm soát, MicroStrategy thực sự đang sử dụng cổ phiếu có giá cao (vốn vĩnh viễn) để mua Bitcoin, chứ không phải trái phiếu, sẽ không bị cháy tài khoản.

3, Người dùng mạng BTC Cycle Master: 6 lần phát hành cổ phiếu đều là phát hành với giá bằng, không phải giá cao. Quyền chọn chuyển đổi cổ phiếu và thanh toán bằng tiền mặt thuộc về MicroStrategy chứ không phải người nắm giữ trái phiếu chuyển đổi, cái này có thể gây hiểu lầm. Không bằng nói rằng người mua không thể chọn thanh toán trước. Nếu có nhiều bản sao bắt đầu xuất hiện hơn, MSTR sẽ mất lợi thế vì giá chênh lệch quá cao, sẽ bắt đầu giảm cho đến khi không còn chênh lệch.

Đáp: Chênh lệch giá ám chỉ đến chênh lệch giá cổ phiếu so với giá trị tài sản ròng của Bitcoin (không phải chênh lệch giá thị trường cổ phiếu)

4, Thầy Mindao, trong DeFi có thiết kế tương tự không

Đáp: Luna, ICO của EOS

5, Người dùng mạng Jiubian Liuzhen Gangtie: Thực sự như vậy, tôi vừa mới hiểu rõ, chi phí tài trợ của ông ấy là 0 giống như Buffett, Buffett cũng dựa vào vốn của công ty bảo hiểm để tài trợ không có chi phí

Đáp: Buffett còn mạnh hơn, chi phí tài trợ là âm, vì lợi nhuận từ đầu tư bảo hiểm còn dư ra trong hoạt động, điều này rất hiếm trong các công ty bảo hiểm. Phần lớn dựa vào lợi nhuận đầu tư để bù đắp cho thua lỗ trong hoạt động.

6, Người dùng mạng morahaji: Để đạt 1 nghìn tỷ USD là không khả thi, cần phải nắm giữ 2500-3000 tỷ USD giá trị Bitcoin, giả sử Bitcoin có giá 25-30 triệu một đồng, cũng cần phải nắm giữ 100 triệu đồng, ông ấy không thể mua nhiều như vậy trong đợt này, và trong đợt tiếp theo, ông ấy cũng không đủ khả năng mua nhiều như vậy. Nếu trong đợt này có thể đạt 500.000 Bitcoin, trong đợt tiếp theo không bị cháy tài khoản, ông ấy có khả năng đạt giá trị 1 nghìn tỷ USD.

Đáp: Khả năng trong chu kỳ này không lớn. Nhưng 1 triệu đồng Bitcoin cũng không phải là khó, dù sao ETF cũng gần đạt con số này, vẫn chưa đến một năm.

7, havegas.eth: Đây là những gì tôi tìm thấy, không biết có đúng không, quyền chọn chuyển đổi cổ phiếu và trái phiếu là có giới hạn, nếu không thực sự không thể có ai mua.

Đáp: Tất cả đều có giới hạn, phần lớn các hạn chế thuộc về các điều khoản thông thường để các nhà đầu tư trái phiếu chuyển đổi có thể dễ dàng báo cáo với pháp lý và hội đồng đầu tư (chẳng hạn như xuất hiện vi phạm chéo, thay đổi điều khoản nợ quan trọng, v.v.).

8, Người dùng mạng SoullessL.fuel: Không tính lãi suất, nếu không có tiền mặt thì có thể trực tiếp cho cổ phần? Nhưng nếu ông ấy phải trả 10 tỷ đô la tiền gốc, nhưng thị trường chứng khoán chỉ trị giá 1 tỷ thì phải làm sao?

Đáp: Giá chuyển đổi đã được khóa trước, không còn liên quan đến giá trị thị trường cổ phiếu.

9, Người dùng mạng B (🤿, 🤿): Mặc dù các chủ nợ thực sự cũng đang hướng tới tiềm năng lớn từ việc chuyển đổi cổ phiếu, không có lãi suất, năm năm cũng được, nhưng quyền chủ động chuyển đổi không nằm trong tay họ, điều này thực sự rất khó tưởng tượng rằng những chủ nợ này làm thế nào có thể chấp nhận. Tuy nhiên, bộ này có thể chơi trên BTC, nhưng trên ETH tôi nghĩ có chút khó khăn.

Đáp: Các nhà giao dịch trái phiếu ở châu Á cũng rất khó hiểu làm sao thứ này có thể bán được; trên thị trường Mỹ, một mã chứng khoán có khối lượng giao dịch 50 tỷ đô la mỗi ngày, bất cứ cái gì có chút tính "cổ phiếu", đều sẽ có thị trường rất lớn. Câu chuyện chính của BTC quá mạnh, nhiều người trong tài chính truyền thống đều sẵn sàng mua, ETH thì còn kém một chút.

10, Người dùng mạng peter 🐉 $MON ꧁IP꧂: Xin hỏi nếu trái phiếu chuyển đổi chuyển thành cổ phiếu mà giá cổ phiếu lại không tốt, không thể bán ra được để bù lại số tiền đã cho mstr vay. Không phải là chịu lỗ sao?

Đáp: Giá chuyển đổi đều nằm trên mức giá tài sản ròng gấp đôi cộng thêm 30% chênh lệch, sao lại lỗ 😂. Lỗ cũng chỉ là những người nắm giữ trái phiếu chuyển đổi bị buộc phải chuyển đổi.

11, Người dùng mạng alpacino: Còn trái phiếu chuyển đổi mà quyền chọn nằm trong tay người phát hành? Ai sẽ mua trái phiếu chuyển đổi như vậy? Chỉ có rủi ro mà không có lợi nhuận (lãi suất đều là 0)

Đáp: Đây là một câu hỏi rất hay. Có một số khả năng, giá chuyển đổi đều là mức giá tài sản ròng cao hơn rất nhiều, việc chuyển đổi bản thân làm giảm tỷ lệ nợ, đối với MSTR và người nắm giữ trái phiếu chuyển đổi, việc chọn chuyển đổi là đôi bên cùng có lợi. Trừ khi tình huống cực đoan, không có lý do gì không chuyển đổi. Ngoài ra, nghe nói, nhiều người mua trái phiếu chuyển đổi là để kết hợp với chiến lược bán khống cổ phiếu, chênh lệch giá. Ở đây có rất nhiều sự kết hợp có thể xảy ra.

12, Người dùng mạng Rì Quan Blockchain:

Những người hiểu biết tự nhiên sẽ không bán khống MicroStrategy, đặc biệt là khi thị trường bò mạnh mẽ sắp bắt đầu, Hương Nguyệt có lẽ đã ít lên xe, vốn dĩ là tiền đi vay gần như không lãi suất để mua Bitcoin có giá trị hàng chục lần, ai cũng biết đây là một khoản đầu tư chắc chắn, cộng với nhiệm kỳ của Trump ủng hộ tiền điện tử, gây áp lực cho Đảng Dân chủ buộc họ phải đưa vốn trở lại! Nhìn vào tài sản định giá bằng đô la đều sẽ tăng lên!

13, Người dùng mạng DD:

Ngược lại, mặc dù $MSTR đã bị CITRON bán khống, giảm 16%, nhưng tôi không nghĩ MSTR sẽ ngay lập tức rơi vào vòng xoáy tử thần, đây chỉ là định giá quá cao, nhưng trò chơi tài chính của Michael Saylor này vẫn có thể tiếp tục. Đối với tôi, điều kiện để mua MSTR là, giả sử một ngày nào đó Bitcoin đạt 1 triệu USD một đồng, giả sử MSTR lúc đó sẽ nắm giữ 1 triệu đồng, thì việc mua MSTR với giá hiện tại sẽ có lợi hơn rất nhiều so với việc mua Bitcoin trực tiếp với giá hiện tại, tôi sẽ chọn mua MSTR, nếu không thì sẽ trực tiếp giữ Bitcoin.

14, Người dùng mạng business919(💙,🧡)(L3, ❄️)

MicroStrategy đang đặt cược rằng nhu cầu cho Bitcoin trong tương lai (đầu tư, dự trữ chiến lược, thanh toán chuyển nhượng, tài sản đảm bảo DeFi) sẽ gia tăng, trong khi nguồn cung Bitcoin tối đa chỉ có 21 triệu đồng, nghĩa là, khi nhu cầu tăng lên, giá chỉ có thể tăng, việc tích trữ Bitcoin chính là hiệu ứng bánh đà tốt nhất!

(Hết bài)