Міжнародний валютний ринок завжди був основним полем бою в фінансовій війні між США і Китаєм. Якщо акції A-ринку за останні кілька років привернули увагу всіх глобальних інвесторів, то результати ринку офшорного курсу юаня виглядають дещо незадовільно.

Проте щодо того, чи є девальвація юаня пасивною чи активною, на ринку виникли великі суперечки, і всі мають різні думки. Для валютних спекулянтів одноосібна ставка на тривалу девальвацію або зміцнення юаня - це неприємна справа. Але для держави та зовнішньоторговельних підприємств девальвація юаня дійсно може компенсувати негативний вплив мит.

Отже, чи говорить падіння курсу юаня про те, що у цій фінансовій війні США знову отримали перевагу? Який глибокий вплив має девальвація юаня на ціну китайських активів?

Чим сильніший долар, тим швидше настане рецесія.

2 грудня член ради Федеральної резервної системи Вуллер на семінарі зазначив, що він особисто більше схиляється до того, щоб Федеральна резервна система в грудні продовжила знижувати ставки, оскільки теперішня монетарна політика є достатньо обмежувальною і може створити тиск для зниження інфляції.

Іншими словами, навіть якщо в грудні Федеральна резервна система знизить ставки на 25 базисних пунктів, загальний рівень процентних ставок все ще залишиться високим, і така висока ставка все ще може спонукати до подальшого зниження інфляційних даних у США.

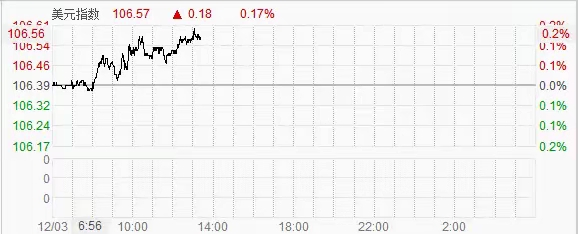

Попри очікування зниження процентних ставок Федеральною резервною системою, валютний ринок явно не сприйняв заяви серйозно, і індекс долара продовжував демонструвати силу після відкриття на китайському ринку. Активна девальвація долара безпосередньо призвела до того, що курс юаня впав нижче критичного рівня 7.3.

Цілком очевидно, що виступ члена ради Федеральної резервної системи Вуллера вчора був свідомим кроком для охолодження сили долара, оскільки протягом останніх двох місяців інвестори на Уолл-стріт спекулювали на тому, що прихід Трампа на посаду знову зміцнить долар.

Сильний ринок долара - це те, що хоче бачити Федеральна резервна система, але якщо він буде занадто сильним, це не буде бажаним результатом для жодного центрального банку.

Але очевидно, що з моменту, коли Трамп виграв вибори, вплив Федеральної резервної системи на фінансовий ринок став відносно слабким, основна увага ринку зосереджена на тому, що Трамп каже, на кого він накладе мита, які твіти він викладає ввечері.

Торговці намагаються не пропустити жодної можливості для торгівлі політикою Трампа.

Але який валютний середовище потрібно Трампу, напевно, навіть сам Трамп не зрозумів. Проте сильний долар шкодить американському експорту, а висока процентна ставка також негативно впливає на відновлення американської промисловості.

На завершення, реакція ринку на даний момент здається такою, що торгує успіхом політики Трампа, але насправді це лише ускладнює реалізацію цієї політики.

Сила долара в основному є поверхневою, по суті, вона все ще веде до притоку глобальних капіталів на американський ринок через очікування політики та підвищення процентних ставок, що сприяє зростанню курсу долара.

Проте на ринку торгівлі, чим сильніший долар, тим більший ризик утримувати його. Про повернення і відновлення американської промисловості не може бути й мови, оскільки процес девальвації стає все більш серйозним.

Для ринків капіталу, оскільки утримання долара дозволяє просто заробляти на відсотках в американських банках, чому б тоді намагатися інвестувати в реальний сектор?

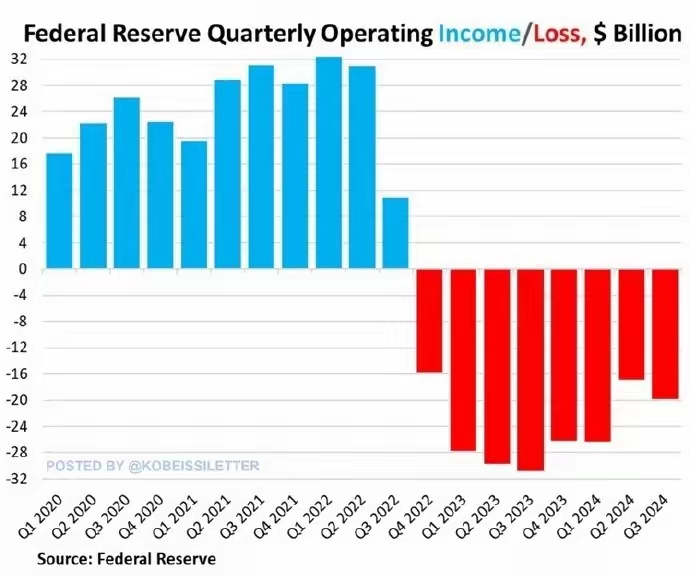

Збільшення збитків Федеральної резервної системи

1 грудня Федеральна резервна система опублікувала звіт, у якому зазначено, що у третьому кварталі 2024 року долар зазнав збитків у розмірі 19,9 мільярда доларів. У порівнянні зі збитками у 16,9 мільярда доларів у другому кварталі, зниження процентних ставок не змогло поліпшити фінансовий стан Федеральної резервної системи, а збитки продовжують зростати.

Це 32-й місяць безперервних збитків Федеральної резервної системи, загальний обсяг збитків досяг 210 мільярдів доларів. Причиною збитків є те, що Федеральна резервна система постійно виплачує банкам і ринкам грошових фондів сотні мільярдів доларів у вигляді відсотків.

Також, зниження цін на державні облігації США у третьому кварталі 2024 року є однією з основних причин збільшення збитків Федеральної резервної системи.

У порівнянні з ослабленням юаня на ринку офшорного курсу, проблеми, з якими зіткнулися Федеральна резервна система і долар, є більш терміновими, тому після перемоги Трампа ця чергова фінансова війна між США та Китаєм розгортається так інтенсивно.

Іншими словами, на тлі постійного скорочення ринку долара, падіння цін на державні облігації США та збільшення збитків Федеральної резервної системи вказують на те, що часу для Трампа та Федеральної резервної системи залишилося не так багато.

Сьогодні офшорний юань досяг позначки 7.31, що стало новим мінімумом з початку року, багато трейдерів вважають, що під впливом інерції девальвації курс юаня може на короткий час знизитися до 7.35.

Попри швидку девальвацію юаня, центральний банк не зробив явних кроків, але надіслав сигнал про небажаність швидкого зниження юаня, хоча терміновість не є сильною.

Основна причина полягає в тому, що ця девальвація юаня відносно інших валют залишається в стабільному діапазоні.

На валютному ринку девальвація євро, фунта стерлінгів та інших валют є більш значною.

Таким чином, Китаю немає необхідності вжити примусових заходів, тільки що встановлений середній курс юаня виявився більш сильним, ніж очікувалося на ринку, на 695 пунктів.

Іншими словами, хоча офшорний валютний ринок показав, що юань впав нижче 7.31 в парі з доларом, зовнішньоторговельні підприємства при обміні доларів на юані все ще зберігають офіційний курс на рівні близько 7.2.

Торгівля - це торгівля, спекуляція - це спекуляція.

Це можна зрозуміти так: з огляду на те, що у 2025 році планується введення тарифів Трампа 2.0, активна девальвація юаня допоможе компенсувати вплив американських мит на всю світову економіку.

Отже, ця чергова девальвація юаня не матиме великого впливу на економіку Китаю та активи в юанях.

Протягом останніх кількох років результати активів у юанях вже показали вибір ринку.

На відміну від попередніх випадків, у процесі девальвації юаня акції A-ринку не зазнали значного впливу, іншими словами, девальвація юаня не є наслідком великого витоку внутрішніх капіталів.

Після оголошення тарифної політики Трампа, акції A-ринку почали торгуватися на фоні негативних новин, індекс Шанхайської фондової біржі з 3200 пунктів зріс до понад 3350 пунктів, і ця тенденція не закінчилася.

Крім того, китайські державні облігації також зазнали масового скуповування, ціна на десятирічні китайські облігації різко зросла, а дохідність вчора впала нижче 2%.

Згідно з інформацією ЗМІ, 11-12 грудня відбудеться важлива економічна нарада, на якій Китай оголосить більше економічних і монетарних політик.

17-18 грудня Федеральна резервна система проведе засідання з обговорення процентних ставок, після чого буде опубліковано останню політику щодо процентних ставок.

Ці важливі зустрічі визначають економічні тенденції на 2025 рік, ринок вже почав оцінювати або ціноутворювати політику з огляду на вплив на економіку.