1. Беспрецедентные технологические быки Во второй половине 2020 года, после того как опасения по поводу эпидемии утихли, Федеральная резервная система по-прежнему привержена поддержанию нулевых процентных ставок в течение длительного времени, количественное смягчение продолжается, и у инфляции нет тени. финансовый бум для технологических компаний и стартапов. Быстрый рост кредитов и линий венчурного капитала привел к накоплению большого количества денежных средств и депозитов в руках технологических стартапов, и эти депозиты в основном перетекли в Банк Кремниевой долины (далее именуемый как SVB), важнейший банк Кремниевой долины и один из 20 крупнейших банков США. За полтора года с июня 2020 года по декабрь 2021 года депозиты СВБ выросли с $76 млрд до более чем $190 млрд, увеличившись почти в 2 раза (рисунок 1).

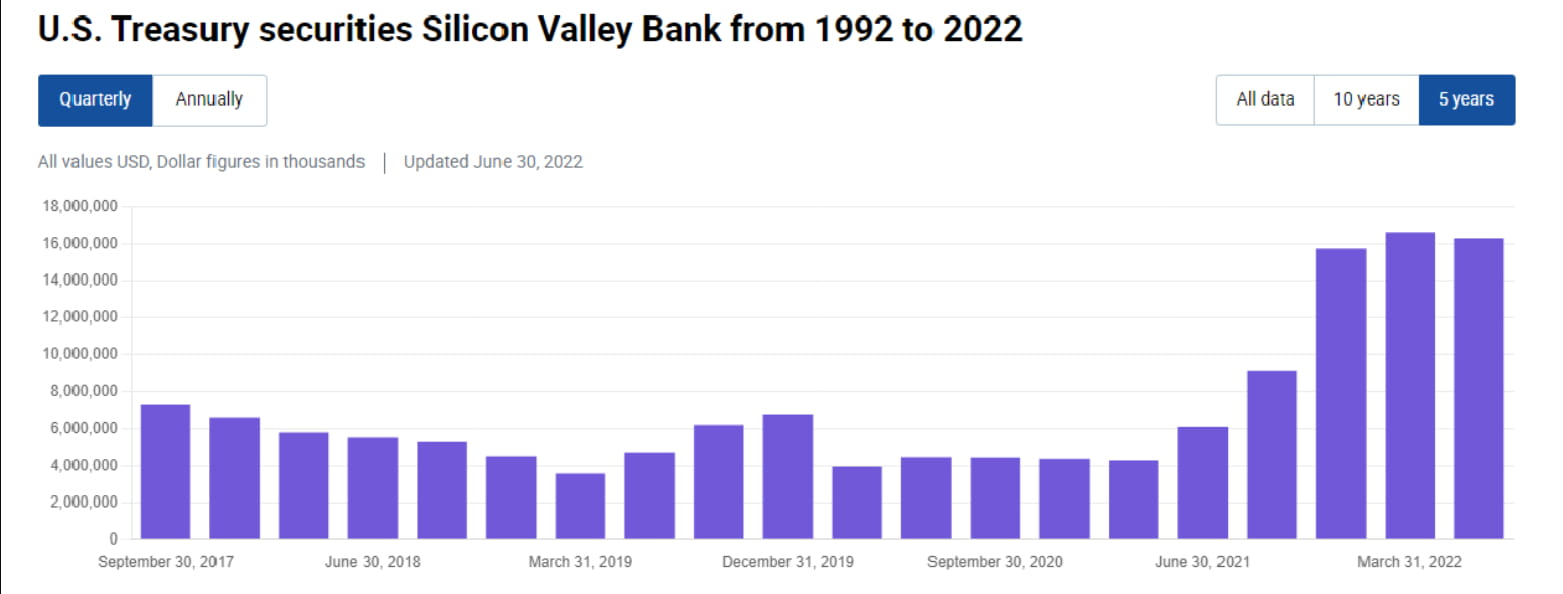

2. «Покупайте с закрытыми глазами». Столкнувшись с большим притоком средств в пассивы, инвестируемые средства в активы SVB также быстро увеличились. Федеральная резервная система еще не приступила к повышению процентных ставок в 2020-2021 годах. Если положить деньги на резервный счет Федеральной резервной системы, годовая процентная ставка составит жалкие 0,1%. Выбор SVB — купить большое количество облигаций США и MBS. Судя по результатам 10-го квартала, с середины 2020 года до конца 2021 года SVB увеличил свои запасы облигаций США на 12 миллиардов, а их запасы увеличились с 4 миллиардов до 16 миллиардов (рисунок 2). Что еще более важно, SVB увеличил свои вложения в MBS примерно на 80 миллиардов долларов США, увеличив свои активы с более чем 20 миллиардов до 100 миллиардов (Рисунок 3). Какова концепция? Совокупные активы SVB составляют примерно 200 миллиардов долларов США, что эквивалентно размещению половины его активов в MBS, или можно считать, что он разместил 70% из более чем 110 миллиардов новых депозитов в 2020-2021 годах на MBS. Это почти невероятно и даже абсурдно для коммерческого банка, основной деятельностью которого является кредитование.

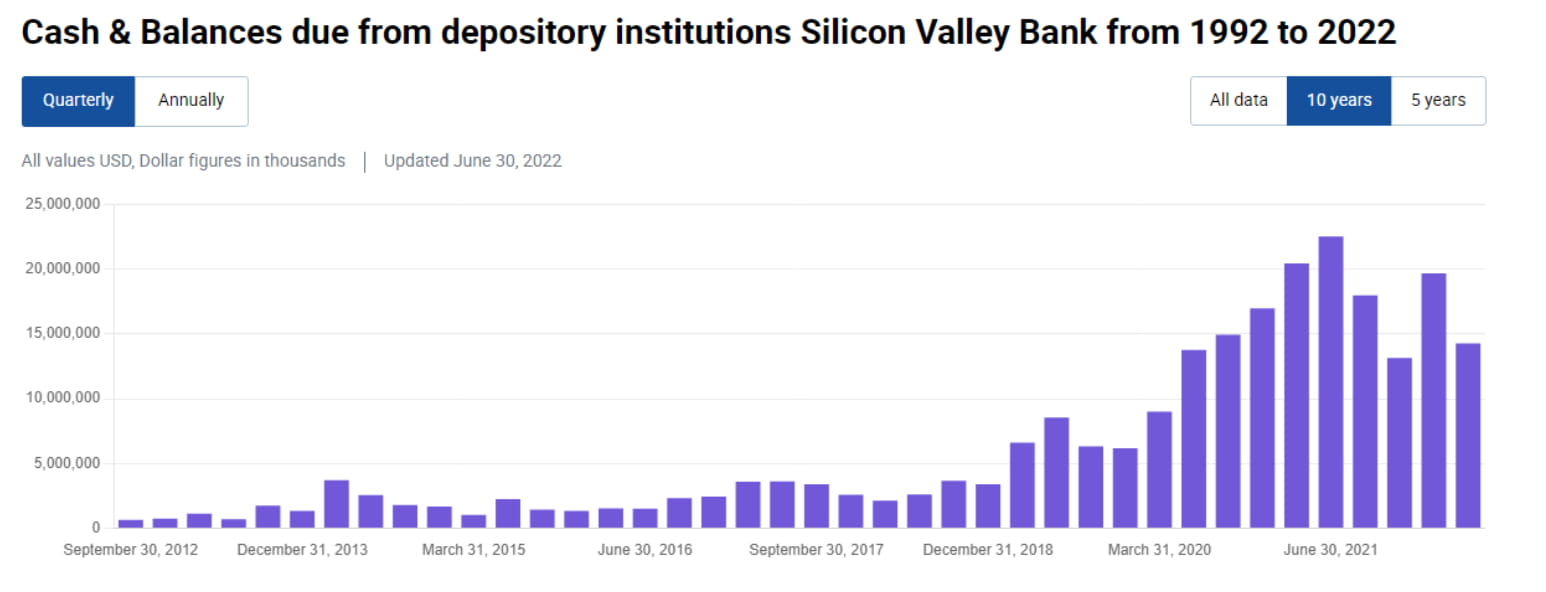

3. «Наличные — это мусор» По сравнению с сумасшедшим накоплением MBS, рост денежных средств и их эквивалентов SVB (включая резервы, выкупы, краткосрочный долг) не очевиден. С середины 2020 по середину 2021 года он только увеличился. со 140 млрд возросло до 22 млрд, а к концу 2021 г. даже снизилось до 13 млрд, что даже не так высоко, как уровень середины 2020 г. (рис. 4). Это отражает то, что, хотя SVB агрессивно распределял долгосрочные активы, он не выделил достаточно денежных средств в равной пропорции для решения проблемы оттока депозитов.

4. «Надежный» подход к учету Мы знаем, что коммерческие банки в основном используют методы учета, имеющиеся в наличии для продажи (AFS) и удерживаемые до погашения (HTM) для продуктов с фиксированной доходностью. СВБ не является исключением. Ее долг США в 16 миллиардов долларов полностью измеряется в AFS, а ее 100 миллиардов MBS в основном измеряются в HTM (рис. 5). Преимущество AFS и HTM заключается в том, что колебания рыночной стоимости активов (mtm) не будут напрямую отражаться на прибылях и убытках, но в лучшем случае повлияют на нереализованные прибыли и убытки в составе прочего совокупного дохода (OCI), и их можно обратить вспять. Но недостатком является то, что, как только AFS и HTM будут вынуждены продать, прибыль или убыток необходимо будет признать в текущем периоде.

5. Повышение процентных ставок Федеральной резервной системы и нереализованные убытки. Поскольку покупки активов SVB сосредоточены в период низких процентных ставок 2020-2021 годов, средняя доходность активов AFS и HTM очень низка. Если посмотреть на 10-K, то средняя доходность AFS составляет всего 1,49%, а средняя доходность HTM — всего 1,91% (рис. 6). В связи с быстрым повышением процентных ставок Федеральной резервной системой в 2022 году эти активы AFS, приобретенные в период низких процентных ставок, принесут SVB более 2,5 миллиардов долларов США в виде нереализованных убытков в 2022 году (нереализованный убыток, рисунок 7), а если 100 миллиардов измерять в HTM Принимая во внимание нереализованные убытки MBS, общие нереализованные убытки достигают 17,5 миллиардов долларов США (нереализованные убытки HTM составляют примерно 15 миллиардов долларов США, Рисунок 8).

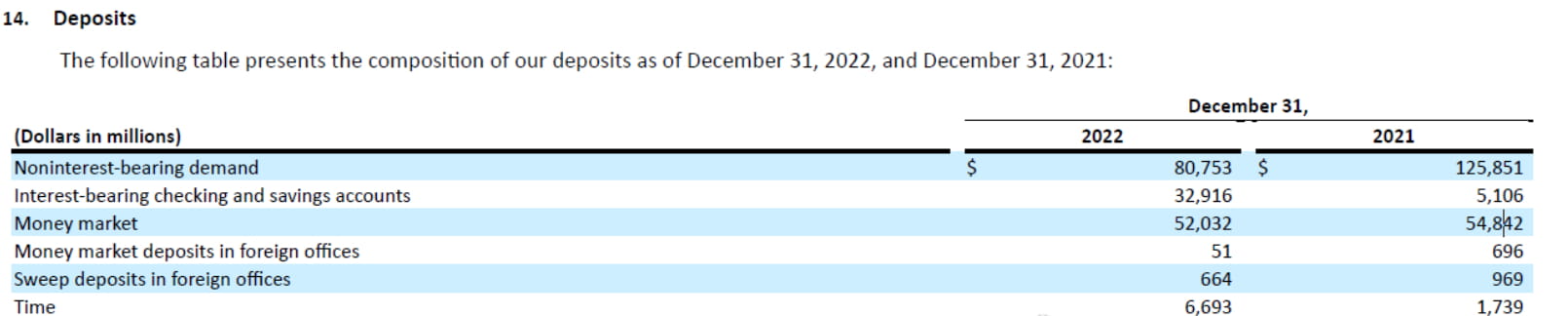

6. Отток депозитов Пока вы не продадите эти нереализованные убытки, они не станут убытками, поэтому их часто рассматривают как «плавающие убытки, а не убытки». Проблема в том, что быстрое повышение процентных ставок Федеральной резервной системой в 2022 году усложнит жизнь технологическим стартапам по всему миру. Они не могут привлечь финансирование, а цены на их акции падают. Однако исследования и разработки должны продолжаться, поэтому они могут только продолжаться. продолжают потреблять свои депозиты в SVB. В сочетании с такими факторами, как сокращение баланса ФРС, депозиты SVB начали выводиться с момента пика в марте 2022 года. Общий объем депозитов сократился на 16 миллиардов в 2022 году, что составляет около 10% от общего объема депозитов. В частности, беспроцентные депозиты до востребования упали со 126 миллиардов до 81 миллиарда, что значительно усилило давление на процентные выплаты по пассивам (рисунок 9). .

7. Отрицательная выпуклость MBS является особенной. Когда процентные ставки растут, резиденты готовы медленно менять кредиты, не погашая кредиты досрочно. Таким образом, продолжительность MBS будет увеличена. Это приведет к потере большого количества HTM. MBS, принадлежащие SVB, становятся все длиннее и дольше, что делает все более трудным справиться с продолжающимся оттоком капитала со стороны обязательств. Таким образом, с конца прошлого года SVB столкнулся с такой ситуацией: активная сторона MBS имеет большую сумму плавающих убытков, срок погашения которых не наступает в течение некоторого времени, а резервы денежных средств недостаточны; утекают, а стоимость обязательств продолжает расти.

8. Сильный мужчина отрезает себе запястье? На самом деле у руководства SVB есть некоторые другие варианты, такие как заимствование репо на кредитном рынке, авансовое заимствование у FHLB или выпуск облигаций, чтобы справиться с давлением оттока депозитов. Но есть две проблемы. Во-первых, текущая кривая процентных ставок серьезно перевернута, и стоимость краткосрочных заимствований намного выше, чем стоимость долгосрочных. Вместо краткосрочных заимствований для поддержания долгосрочного владения до погашения, это происходит. лучше сразу ликвидировать позицию с меньшими потерями. Во-вторых, после того, как депозиты начинающих компаний утекут, они вряд ли вернутся обратно. Поэтому вместо использования краткосрочных заимствований на случай чрезвычайных ситуаций лучше сразу ликвидировать позиции и снизить коэффициент левереджа. цена акций резко упадет в краткосрочной перспективе, это самое безопасное поведение в долгосрочной перспективе. Кратковременная боль от сломанного запястья сильного мужчины может быть лучшим выбором в этой ситуации.

9. Паника Когда SVB объявил, что продал 21 миллиард активов AFS и спровоцировал убыток в 1,8 миллиарда долларов, рыночная паника на самом деле отразилась в нескольких аспектах. Во-первых, превратится ли нереализованный убыток в 15 миллиардов долларов, соответствующий 100 миллиардам еще не проданных активов HTM, в реальные убытки? Вы знаете, общая рыночная стоимость акций SVB составляет всего менее 20 миллиардов долларов США. Во-вторых, выпуск большого количества акций ослабит права и интересы первоначальных акционеров, что само по себе является негативным. В-третьих, большинство клиентов SVB — технологические компании, поэтому они не застрахованы депозитами и склонны к бегствам. Многие руководители технологических компаний выразили намерение вывести все средства из SVB за последние 12 часов. В-четвертых, рынку неясно, пострадают ли другие банки, имеющие большое влияние на технологические компании, и будет ли кризис распространяться.

10. Перспективы. Развитие этого инцидента зависит от многих факторов, например, столкнется ли SVB с более серьезной проблемой или даже обанкротится? В ближайшие несколько дней мы сможем наблюдать развитие кризиса как минимум на двух уровнях. Один из них: будет ли межбанковский рынок и рынок репо беспокоиться об общем финансовом состоянии малых и средних банков? Будет ли локальная нагрузка на ликвидность? Следите за тем, значительно ли вырастут 99%-ные уровни EFFR и SOFR в ближайшие дни. Другой — наблюдать за тем, как рынок воспринимает риски кредитов/активов, связанных с технологическими компаниями. Например, столкнутся ли банки с большей зависимостью от технологических компаний от серьезных проблем? 99% паники по поводу банков – это FUD, но оставшийся 1% паники, которая сбывается, часто оборачивается разрушительными финансовыми кризисами. Пусть пуля полетит еще немного.