Международный валютный рынок всегда был главной ареной финансовой войны между США и Китаем. Если за последние годы китайский фондовый рынок произвел впечатление на всех инвесторов, то результаты рынка оффшорного юаня несколько разочаровывают.

Однако по поводу того, является ли текущая девальвация юаня пассивной или активной, на рынке существует значительное разделение мнений, у всех разные взгляды. Для валютных спекулянтов односторонняя ставка на долгосрочную девальвацию или укрепление юаня – это невыгодное дело. Но для государства и внешнеэкономических компаний девальвация юаня действительно может компенсировать негативные последствия от тарифов.

Так значит, падение курса юаня означает, что в этой финансовой войне США снова одерживают верх? Как девальвация юаня глубоко влияет на цены активов в Китае?

Чем сильнее доллар, тем быстрее наступает рецессия.

2 декабря член правления ФРС Уоллер на одной из конференций заявил, что он лично склоняется к тому, чтобы ФРС продолжила снижать процентные ставки в декабре, так как текущая денежно-кредитная политика достаточно ограничительна и может создать давление на инфляцию.

Иными словами, даже если в декабре ФРС снизит процентные ставки на 25 базисных пунктов, общий уровень процентных ставок все равно останется высоким, и такой высокий уровень ставок все еще может способствовать снижению инфляционных данных в США.

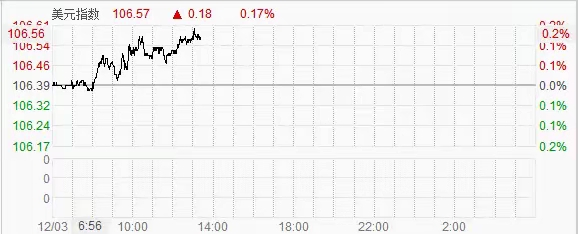

Несмотря на ожидания по снижению процентных ставок, валютный рынок явно не отреагировал на суть выступления, индекс доллара по-прежнему демонстрирует силу после открытия на китайском рынке. Активная девальвация доллара напрямую привела к снижению обменного курса юаня ниже ключевой отметки 7.3.

Очевидно, что вчерашняя речь члена правления ФРС Уоллера была намеренно направлена на охлаждение сильного доллара, потому что за последние два месяца инвесторы Уолл Стрит торговали на ожиданиях, что приход Трампа вернет доллар в сильную позицию.

Сильный долларовый рынок - это то, что хочет видеть ФРС, но если он слишком силен, это не то, что хочет видеть ни один центральный банк.

Но очевидно, что с тех пор, как Трамп выиграл выборы, влияние ФРС на финансовые рынки относительно слабо, основное внимание рынка по-прежнему сосредоточено на том, что сказал Трамп, против кого он вводит тарифы, и что он твитнул вечером.

Торговля пытается не упустить ни одной возможности для торговли политикой Трампа.

Но какой валютной среды требует Трамп, вероятно, даже сам Трамп не разобрался. Но в любом случае, сильный доллар неблагоприятен для экспорта США, кроме того, высокая процентная ставка денежной политики также неблагоприятна для восстановления американской промышленности.

В общем, текущая реакция рынка, кажется, свидетельствует о том, что он торгует успехом политики Трампа, но на самом деле это только увеличивает сложность реализации политики Трампа.

Сила доллара в основном поверхностна, по сути она все еще направляет глобальные потоки в американский рынок через политические ожидания и ожидания повышения процентных ставок, способствуя укреплению доллара.

Однако на рынке торговых расчетов, чем сильнее доллар, тем больше риск держать доллары. Возвращение и рост американской промышленности становятся неосуществимыми, а процесс обесценивания будет только углубляться.

Для капитального рынка, если держание долларов в американских банках позволяет зарабатывать деньги без усилий, зачем тогда изобретать велосипед, чтобы инвестировать в реальный сектор?

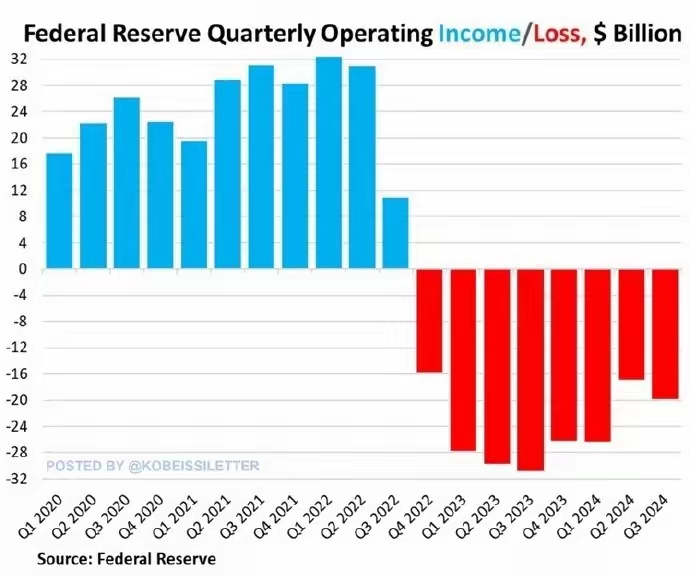

Увеличение убытков ФРС

1 декабря ФРС выпустила отчет, в котором говорится, что в третьем квартале 2024 года убытки в долларах составили 19,9 миллиарда долларов, по сравнению с убытками во втором квартале в 16,9 миллиарда долларов, снижение процентных ставок не изменило финансовое положение ФРС, убытки продолжают расти.

Это 32 месяца подряд, когда ФРС терпит убытки, общая сумма которых достигла 210 миллиардов долларов. Причиной убытков является то, что ФРС постоянно выплачивает банкам и денежным фондам сотни миллиардов долларов в виде процентов.

Тем временем, падение цен на американские облигации в третьем квартале 2024 года также является одной из основных причин увеличения убытков ФРС.

По сравнению с ослаблением юаня на международном оффшорном валютном рынке, проблемы, с которыми сталкиваются ФРС и доллар, более срочны, поэтому после победы Трампа эта волна финансовой войны между США и Китаем будет такой яростной.

Иными словами, на фоне продолжающегося сокращения долларового рынка, падения цен на облигации США, убытков ФРС и других признаков, время для Трампа и ФРС истекает.

Сегодня оффшорный юань на время упал до уровня 7.31, что является новым минимумом с начала года, многие трейдеры считают, что под давлением девальвации оффшорный курс юаня может в краткосрочной перспективе упасть до 7.35.

Несмотря на быструю девальвацию юаня, хотя центральный банк явно не вмешивается, он также подал сигнал о нежелании быстрой девальвации юаня, но чувство срочности не слишком сильно.

Основная причина заключается в том, что эта волна девальвации юаня относительно других валют все еще находится в стабильном диапазоне.

На валютном рынке девальвация евро, фунта и других валют больше.

Поэтому Китаю не обязательно вмешиваться, просто установленный сегодня средний курс юаня оказался выше рыночных ожиданий на 695 пунктов.

Иными словами, несмотря на то, что на оффшорном валютном рынке курс юаня к доллару упал ниже 7.31, внешнеэкономические компании при обмене долларов на юани, официальное курсообразование остается стабильным на уровне около 7.2.

Торговля – это торговля, спекуляция – это спекуляция.

Это можно понять так, что в свете ожидаемого введения тарифов Трампа 2.0 в 2025 году, активная девальвация юаня поможет компенсировать влияние тарифов США на весь мир.

В общем, эта волна девальвации юаня не окажет значительного влияния на экономику Китая и активы в юанях.

Выступление активов в юанях за последние несколько лет уже свидетельствует о выборе рынка.

В отличие от предыдущих периодов, в процессе девальвации юаня китайский фондовый рынок не ощутил значительных последствий, другими словами, девальвация юаня не была вызвана массовым оттоком внутренних средств.

После объявления тарифной политики Трампа, фондовый рынок начал торговать на негативных новостях, индекс Шанхая вырос с 3200 пунктов до 3350 пунктов и эта тенденция еще не завершилась.

Кроме того, китайские государственные облигации также столкнулись с массовым спросом, цены на десятилетние китайские облигации значительно выросли, а доходность вчера упала ниже 2%.

Согласно сообщениям СМИ, 11-12 декабря состоится важная экономическая встреча, на которой Китай представит больше экономической и денежно-кредитной политики.

С 17 по 18 декабря ФРС проведет заседание по денежно-кредитной политике, после чего будет опубликована последняя политика процентных ставок.

Эти важные встречи определяют направление мировой экономики в 2025 году, рынок уже заранее оценивает влияние политики на экономику.