Этот раунд повышения процентных ставок в Соединенных Штатах начался в марте прошлого года, и прошло уже полтора года. Это быстрое и существенное ужесточение финансовой политики на самом деле является тем, что мы обычно называем финансовой войной. Просто когда мы в этом находимся, это не кажется таким очевидным, потому что некоторые проблемы, с которыми мы сталкиваемся в реальности, часто не считаются связанными с ужесточением финансовой политики.

На самом деле, на первый взгляд они могут показаться не очень важными, но на глубоком уровне они неразрывно связаны между собой. Когда Соединенные Штаты ослаблены, они процветают, а когда они ужесточаются, они имеют тенденцию впадать в депрессию. Доллар США является мировой валютой, поэтому его влияние обычно глобальное. На этот раз, в сочетании с сдерживанием и сдерживанием США, воздействие, естественно, будет более серьезным.

Самое важное для всех сейчас то, что мировая экономика, похоже, находится в беде. Сможем ли мы противостоять финансовому наступлению США на этот раз? Если Соединенные Штаты не смогут успешно собрать финансовый урожай, какое влияние это окажет на мир будущего? Как изменится глобальный ландшафт и будущие экономические условия?

Чтобы разобраться в этих вопросах, я попытался сравнить текущую ситуацию с 2015 годом. В конце 2015 года США приступили к ужесточению финансовой политики, но на этот раз Соединенным Штатам не удалось добиться успеха. Давайте сравним текущую ситуацию и посмотрим, потерпят ли США на этот раз снова неудачу или смогут победить, несмотря на опасность?

Я планирую начать с наиболее важных изменений в США и Китае соответственно и сравнить различия между прошлым и настоящим. Посмотрите, куда в итоге будет развиваться это соревнование?

Давайте сначала поговорим о Соединенных Штатах.

[Три основных различия, с которыми сталкиваются Соединенные Штаты]

В декабре 2015 года, то есть в конце 2015 года, США начали ужесточение финансовой политики впервые с 2008 года. На самом деле это финансовая война против нас. В то время Соединенные Штаты чувствовали, что ситуация постепенно выходит из-под контроля, по крайней мере на первый взгляд, по двум основным причинам.

Первая причина заключается в том, что произойдет большой отток денег, что вызовет пассивное и неконтролируемое ужесточение монетарной политики в стране.

Вторая причина заключается в том, что 11 августа 2015 года мы начали историческую реформу обменного курса, которая называется реформой обменного курса 811. Это меняет обменный курс нашей валюты с тесной привязки к доллару США на привязку к корзине валют.

Суть этих двух вещей в том, что мы должны вернуть себе права на эмиссию валюты. Почему? Если эмиссия валюты и ценообразование будут закреплены за долларом США, то с точки зрения валюты и финансов Соединенные Штаты фактически будут косвенно удерживать инициативу и контроль.

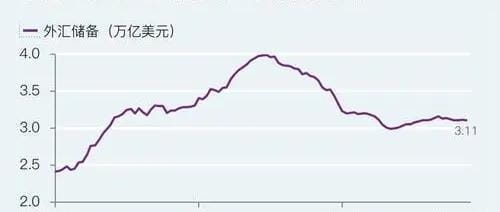

После разделения валюты Соединенные Штаты почувствовали, что им необходимо быстро собрать финансовый урожай. В конце того же года Соединенные Штаты начали раунд ужесточения финансовой политики. Но если мы оглянемся назад на последнюю финансовую войну в Соединенных Штатах, то увидим, что финансовый урожай в Соединенных Штатах оказался явно провальным. Нашим первым финансовым барьером являются валютные резервы, а Соединённым Штатам даже не удалось прорваться через него.

До финансовой войны наши общие валютные резервы составляли почти 4 триллиона долларов США на самом высоком уровне. После того, как Соединенные Штаты начали ужесточать политику, много долларов США утекло, и, по крайней мере, валютные резервы составляли менее 3 триллионов долларов США. Однако с тех пор он ни разу не опускался ниже этого масштаба, который создал для нас первый брандмауэр с точки зрения национальной финансовой безопасности.

Соединенным Штатам не удалось прорваться даже через первый брандмауэр, не говоря уже о последовавших за этим так называемых операциях по сбору финансовой информации. Если мы оглянемся на последний раунд финансовой войны и сравним его с нынешней ситуацией, мы увидим, что за эти годы в Соединенных Штатах произошли некоторые внутренние изменения.

В основном есть три различия.

Первое отличие состоит в том, что по сравнению с 2015 годом денежная база падения доллара другая.

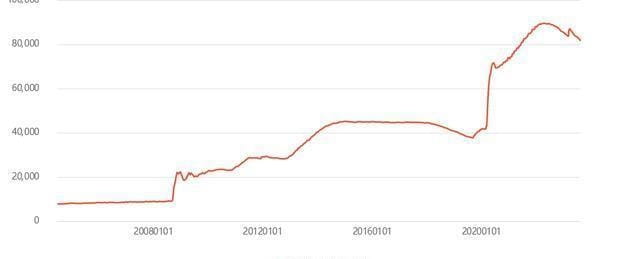

США начали ужесточать финансовую политику в конце 2015 года. После финансового кризиса 2008 года баланс США значительно расширился, а позже было проведено несколько раундов количественного смягчения (QE). Однако даже в этом случае в конце 2015 года баланс ФРС сократился. лист был только он увеличился с менее чем 1 триллиона долларов США в 2008 году до 4 триллионов долларов США.

Условно говоря, ситуация с истощением американской валюты не настолько серьезна, чтобы быть неконтролируемой. Вообще говоря, финансовые риски в Соединенных Штатах в то время находились под большим контролем и не находились на той стадии, когда приходилось прибегать к мерам по принципу «все или ничего».

До этого раунда финансовой войны фондовый рынок США рухнул во время эпидемии. Чтобы спасти рынок, Федеральная резервная система может выпускать воду только без ограничений. В результате баланс ФРС быстро увеличился за короткий период времени, удвоившись с менее чем 4 триллионов долларов США до, наконец, превысив 8 триллионов долларов США.

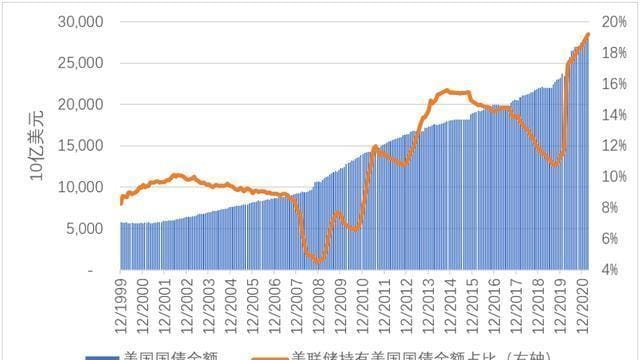

Теперь давайте посмотрим на размер государственного долга США. В 2015 году государственный долг США составлял менее 20 триллионов долларов США, но к моменту повышения процентных ставок в прошлом году он почти достиг 32 триллионов долларов США.

Самая большая разница между последним раундом повышения процентных ставок в США и нынешним раундом ужесточения финансовой политики заключается в том, что имел место неограниченный выпуск воды под руководством Федеральной резервной системы. К началу прошлого года у Соединённых Штатов не было другого выбора, кроме как сделать отчаянный шаг. Именно эта разница определялась денежно-кредитной и финансовой основой Соединённых Штатов.

Второе отличие состоит в том, что по сравнению с 2015 годом в США практически завершилась внутренняя мобилизация.

Во время последней финансовой войны китайско-американские отношения были, по крайней мере на первый взгляд, спокойными. На тот момент США еще официально не разорвали связей с Китаем и открыто не реализовали все свои меры по сдерживанию и сдерживанию. К 2018 году ситуация полностью изменилась.

Соединенным Штатам не удалось успешно извлечь пользу из финансовой войны, которую они начали в 2015 году. Этот инцидент стал для Трампа толчком к началу различных мер общественного сдерживания в 2018 году. Трамп продолжал идеологическую обработку и «промывание мозгов» Соединенным Штатам на протяжении всего своего срока. После этого Соединенные Штаты начали понимать, что мир уже не тот, что раньше.

Однако они идут по безумному, но неверному пути. К 2022 году в США и Демократическая партия, и Республиканская партия достигли базового консенсуса по многим международным вопросам. Другими словами, после нескольких лет подготовки Соединенные Штаты завершили базовую внутреннюю мобилизацию, по крайней мере, на своих верхних уровнях.

Можно сказать, что это серьезное изменение во внутренней политике США по сравнению с 2015 годом.

Третье отличие состоит в том, что по сравнению с 2015 годом США способствуют международной мобилизации.

В 2015 году интересы Европы и США еще не были связаны между собой. Ядро Европы, особенно Германия, проводит относительно независимую внешнюю политику под руководством Меркель. Соединенные Штаты хотели держать интересы Европы в заложниках, но в 2015 году это все еще было несколько амбициозным, но недостаточным.

Но в 2023 году, после эпидемии и конфликта между Россией и Украиной, популистские силы в Европе внезапно сильно выросли. Те западные политики, которые твердо поддерживают американские интересы, воспользовались возможностью выборов в последние годы, чтобы один за другим выйти на передний план.

Особенно после того, как разбомбили трубопровод «Северный поток», интересам европейских стран был нанесен большой ущерб, но ни у кого не хватило смелости встать и защитить свои собственные интересы. Европа следует за Соединенными Штатами еще более внимательно. Можно сказать, что популистские силы на Западе постепенно объединились.

Что здесь немного удивительно, так это то, что, когда повышение процентных ставок в прошлом году было самым напряженным, Великобритания и Швейцария переживали кризисы один за другим. Но в критический момент, чтобы спасти Европу, Соединенные Штаты фактически замедлили темпы повышения процентных ставок и даже провели валютные свопы с крупнейшими центральными банками, чтобы покрыть финансовые риски Европы.

С этой точки зрения Европа по-прежнему играет важную роль в будущей глобальной стратегии США и является фундаментальной базой, от которой США не должны отказываться.

С точки зрения этих трёх аспектов, Соединённые Штаты подошли к моменту, когда у них нет иного выбора, кроме как сделать отчаянный шаг и не отступить. Во-вторых, кажется, что Соединённые Штаты приложили все усилия, чтобы подготовиться к этому; Что, если Соединенные Штаты потерпят неудачу? Единственный ответ, который могут сейчас дать Соединенные Штаты, заключается в том, что провала не существует.

В этом случае у нас действительно нет другого выхода. После последней финансовой войны в последние несколько лет мы постоянно устраняли риски, а также произвели большие изменения внутри компании.

[Три основных различия в Китае]

Столкнувшись с ужесточением финансовой политики в США в 2015 году, объективно говоря, мы оказались в абсолютно невыгодном положении. Многие знают, что во время ужесточения финансовой политики в США произошли две вещи: в 2015 году произошел крах фондового рынка, а в 2016 году цены на жилье взлетели. После этого в различных местах были введены самые строгие ограничения на покупку.

С денежно-кредитной точки зрения здесь есть ядро, которое призвано зафиксировать огромную ликвидность другими способами. Тогда, опираясь на огромные масштабы валютных резервов, оно выдержало давление оттока капитала.

Но к 2022 году наша экономическая структура и международная среда претерпят некоторые новые изменения. Если вы посмотрите на эти изменения с точки зрения международных игр, вы обнаружите, что они отличаются по трем аспектам.

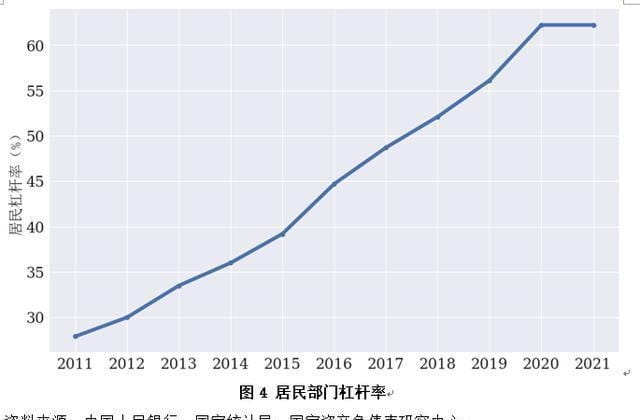

Первое отличие заключается в том, что по сравнению с 2015 годом степень пузырей цен на активы сильно изменилась.

В 2015 году цены на жилье по всей стране в целом были относительно умеренными. Но с тех пор цены на жилье по всей стране резко выросли: цены на жилье во многих популярных городах выросли почти вдвое. Причина, по которой мы могли полагаться на рынок недвижимости для фиксации ликвидности в то время, заключалась главным образом в том, что между базовой ситуацией в то время и сейчас существовало два основных различия.

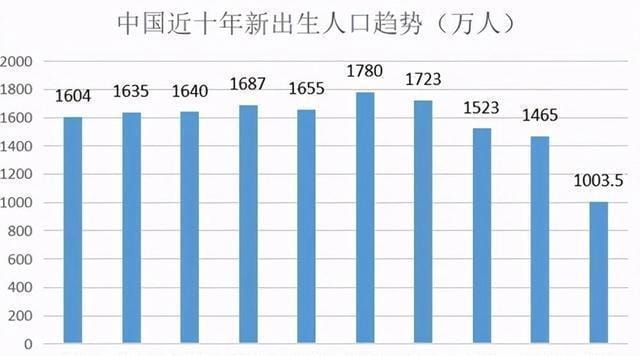

В 2015 году фундаментальные показатели спроса и предложения все еще были в дефиците. В то время численность молодоженов и новорожденных в последние 10 лет находилась на относительно высоком уровне. Спрос на жилье находится в конце последнего раунда пика роста населения.

За последние два года число молодоженов ежегодно сократилось до менее 8 миллионов, а число новорожденных также сократилось до менее 10 миллионов. Масштаб этой неотложной потребности абсолютен, и она также быстро сокращается. Это самое большое изменение в фундаментальных показателях.

Еще одно различие заключается в экономических основах. В 2015 году коэффициент левереджа нашего жилищного сектора был достаточно низким – менее 40%. Однако после того, как цены на жилье резко выросли, многие семьи увеличили кредитное плечо для покупки домов. В результате коэффициент кредитного плеча в жилищном секторе сейчас достиг 62%, что близко к международной предупредительной черте в 65%. Это означает, что у жилищного сектора сейчас мало возможностей для увеличения кредитного плеча.

Судя по изменениям в основах спроса и предложения, а также в основах экономики, рынок недвижимости больше не может и не подходит для использования в качестве способа разрешения рисков в денежном и финансовом выражении. Напротив, поскольку степень пузырей цен на активы значительно возросла, то, как стабилизировать уровень внутренних цен на активы, стало ключевым фактором в балансировании обменного курса.

Второе отличие состоит в том, что по сравнению с 2015 годом риски внутренней экономической структуры значительно снизились.

После финансового кризиса 2008 года Китай и США начали совместную программу помощи. Во всех сферах жизни, особенно в традиционных отраслях, производственные мощности значительно расширились, достигнув пика роста в 2013 году. Но очевидно, что Соединенные Штаты позже продвигали ТТП и хотели изолировать нас экономически, поэтому нам пришлось провести структурные реформы в сфере предложения, начиная с 2015 года.

Суть реформы в сфере предложения – это три сокращения, одно сокращение и одно дополнение. Три сокращения, одно сокращение и одно дополнение относятся к сокращению избыточных мощностей, сокращению запасов, сокращению доли заемных средств, сокращению затрат и восполнению недостатков. Это экономическая ситуация, и есть соответствующие действия в социальном и политическом аспектах. Одно – борьба с бедностью, другое – борьба с коррупцией.

Когда эти операции объединяются, основной целью является всестороннее снижение экономических структурных рисков. Судя по текущей ситуации, после торгового конфликта США и технологических санкций в 2018 году, основы нашей экономической структуры все еще очень прочны.

Третье отличие заключается в том, что по сравнению с 2015 годом риски структуры внешней торговли значительно снизились.

С тех пор как Соединенные Штаты продвигали ТТП, мы полностью содействуем подписанию индивидуальных соглашений о свободной торговле с другими странами. После 2015 года наши действия начали ускоряться в плане экономики, торговли, валютных расчетов и т.д.

С точки зрения экономики и торговли нам необходимо способствовать комплексному обновлению зоны свободной торговли Китай-АСЕАН, наладить сотрудничество ВРЭП и способствовать постоянному расширению торговли и инвестиций в странах вдоль «Пояса и пути». АСЕАН уже три года подряд является нашим крупнейшим торговым партнером, и объем экспорта товаров из стран «Пояса и пути» также стремительно растет.

На этой основе мы продвигаем валютные свопы в различных местах и увеличиваем долю расчетов в местной валюте в двусторонней торговле. С точки зрения финансовых рисков структура нашей внешней торговли стала более разнообразной. В последние годы избыточный доход продолжает достигать новых максимумов, стабилизируя масштабы валютных резервов. Постепенно формируется консенсус по содействию дедолларизации на международном уровне.

С этой точки зрения по сравнению с 2015 годом риски в нашей экономической, торговой, социальной и других аспектах структуры значительно снизились. Наиболее важным риском является относительно высокая степень ценовых пузырей в ценах на активы, такие как недвижимость. Как сделать это мягкой посадкой и как обеспечить баланс и стабильность обменных курсов валют и цен на активы, по-прежнему будет очень важно в будущем.

[Разница в этой атаке]

За последние семь лет Китай и США внесли некоторые коррективы и изменения. Вообще говоря, Соединенные Штаты активизировали свою наступательную подготовку как на международном, так и на внутреннем уровне, в то время как мы усилили нашу оборону как на международном, так и на внутреннем уровне. С точки зрения стратегической ситуации, хотя наступление США и наша оборона смещаются в сторону стратегического тупика, это уже происходит, но кардинально ситуация пока не изменилась.

Здесь существует большой влияющий фактор: когда и как закончится цикл повышения процентных ставок в США. Я много раз говорил, что как только цикл повышения процентных ставок в США закончится, для нас наступит время начать стратегическую контратаку. Это потому, что нынешнее доминирующее положение доллара США еще не полностью исчерпано.

Давайте посмотрим на эти два цикла повышения процентных ставок. Наступательные методы США на самом деле очень разные. Во время цикла повышения процентных ставок, который начался в конце 2015 года, темпы повышения процентных ставок в США были медленными и вялыми, увеличиваясь каждый раз на 25 базисных пунктов, а время между двумя повышениями процентных ставок было особенно долгим. К концу цикла повышения процентных ставок в конце 2018 года, после трех лет повышения процентных ставок, самая высокая процентная ставка составляла всего 2,5%.

Этот раунд повышения процентных ставок начался в прошлом году, и всего за год процентные ставки уже достигли 5,5%. Темпы повышения процентных ставок являются быстрыми и значительными. Сейчас США не дали ясно понять, что цикл повышения процентных ставок подходит к концу. Они лишь заявили, что могут сохранять высокие процентные ставки в течение длительного времени, и даже не исключили, что будут повышать процентные ставки. значительно в будущем.

С этой точки зрения США совершенно безразличны к этому раунду финансовой войны, что просто безумие. Конечно, со стратегической точки зрения, если эта отчаянная атака потерпит неудачу, результаты будут катастрофическими.

Со стратегической точки зрения мы в основном смотрим на основные фундаментальные аспекты политических, экономических и социальных структурных аспектов, чтобы увидеть, насколько велика поддержка. В этих аспектах мы действительно более стабильны. Конечно, если вы посмотрите на поверхностные детали, вы можете прийти к совершенно противоположным взглядам. Это главным образом потому, что фокус у всех очень разный.

На данном этапе для страны должно ли предотвращение рисков стать главным приоритетом или содействие развитию должно стать главным приоритетом? Это может не совпадать с вашими личными чувствами. Когда Соединенные Штаты находятся в цикле повышения процентных ставок, внешние игры являются серьезной проблемой, связанной с их выживанием. В этом случае вполне вероятно, что они могут только замедлиться и считать предотвращение рисков своим главным приоритетом. Как только вы поймете эту большую подоплеку, вы получите хорошее представление о том, как вам следует принимать решения и как действовать в соответствии с ситуацией.

#Meme浪潮持续,你看好哪一个? #美国大选如何影响加密产业? #BTC能否站稳6W6 #Canary提交莱特币ETF申请 #鄂B炒家