注:不一定对,欢迎指正。不代表任何投资建议。

——我不喜欢模糊的立场,却也怀疑过分确定的答案(许知远)

欢迎关注推特@deepbluuest

需要知道的概念

AMM:自动做市商

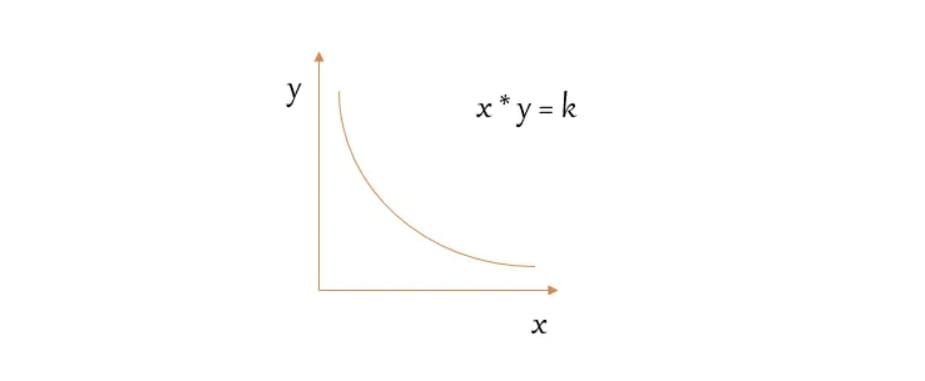

xy=k:恒定乘积算法

流动性池:代币存放的资产池,池是一个形象的解释,类似于资金池

LP流动性提供者:把代币放进流动性池以提高 池 流动性的用户,回报为交易费用的一部分

Uniswap V1和第一代AMM

第一代AMM核心是x*y=k,保持k不变,x和y是两种不同资产,也就是池子的总资产规模不变

🔵现在假设一个池子的流动性为 20AVAX 和2000USDT,AVAX的价格则为100USDT

🔵k=200*2000=40000

🔵流动性没有改变的情况下,k值保持不变

🔵当我们需要卖掉5个AVAX时,y=k/x ,那么池子中y=AVAX会变成 20+5=25枚

🔵而k不变,则x=k/y ,也就是40000/25=1600USDT

🔵当前,我们卖掉了5个AVAX,而我们获得了400USDT

🔵池子本来有20个AVAX和2000USDT,现在剩余25个AVAX和1600USDT

但是本来我们发现池子的价格是1:1的,问题在于哪里呢?

问题其实在于价格的影响,当我们卖掉第一个AVAX时,价格就发生了变动。

另一个问题在于,流动性实际上是整体分配在所有的部分,但实际情况是两端的极端价格,几乎永远不会达到,这实际上减少了正确交易价格区域的流动性,而流动性减少就意味着价格波动和滑点变大,浪费了流动性。

总结:

1.永远不会出现x或y一种资产完全耗尽,但会趋近于0

2.流动性平均分配导致两端被浪费

3.价格影响严格相关与池子深度

Uniswap V3

Uniswap V3的主要思想是集中流动性。

例如USDC/USDT这样的稳定币流动性池,价格在1:1左右是效率最大的,那么其他部分可以说都是浪费的。

于是V3推出了流动性区间的概念,也就是允许我们提供任何范围内的流动性。

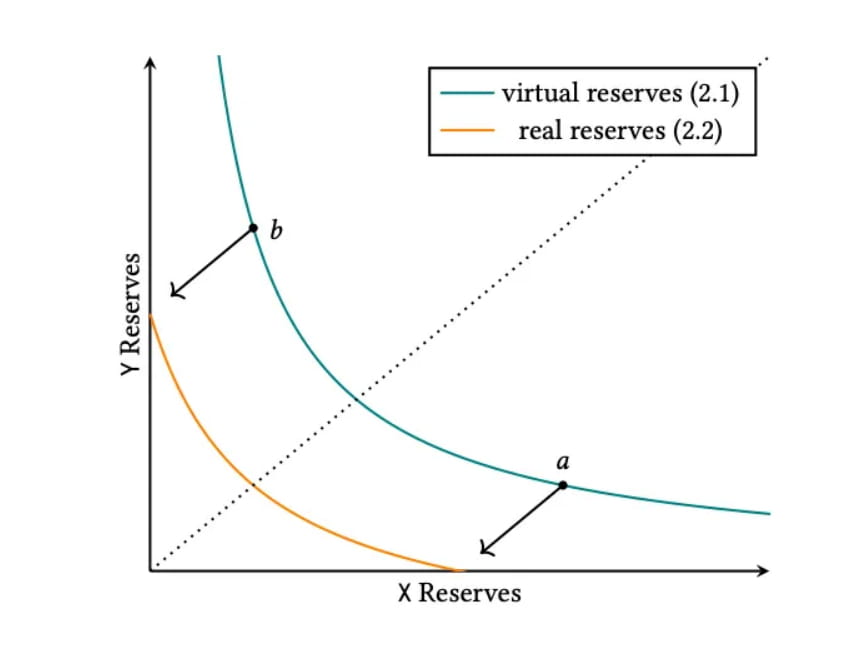

公式如下,不过其实没有必要去理解公式,看图即可。

蓝色线是第一代AMM的曲线,而黄色是代表在价格[a,b]这个区间内的流动性情况。

我们可以看到一个情况,就是黄色线条存在单一资产为0的情况,和坐标系相接的位置。

但是在提供流动性上,还有两个需要注意的事情是:

1.LP存入流动性,只能选择两个价格等级(tick),同时资产只能平均分配

2.流动性提供凭证以NFT方式提供

总的来说,V3带来的集中流动性方案很棒,能大幅解决流动性问题,但仍然存在的毛病是主动管理和可组合性。由于更多的币种不是稳定币和稳定币之间的交易,所以要想确定一个合适的价格,对于普通用户来说还是比较难的。这也就导致诞生了许多以此为生的协议,例如Arrakis等等。另一个方面是NFT作为凭证,导致了Defi之间的可组合性失去了一些作用。

这里顺便提一下DYDX的订单簿系统,订单簿带来了接近CEX的操作体验,能够支持止损和止盈的委托单,但同时由于在链上,所有请求都需要得到钱包签名,于是DYDX把这部分交给了链下,换句话说,就是把资产提前转入dydx的地址,而在区块链中,每多一步资产的托管就多一步风险。

JOE是一个Avalanche上的现货DEX,后面也上线了NFT交易、Launchpad、借贷等等。在近期,JOE宣布将带来一种新的流动性方式Liquidity book。

Liquidity Book

Liquidity Book翻译为流动性簿,听起来就像是流动性机制和订单簿系统的结合,其实还是不太一样。(以下简称LB)

不过在LB中,相比V3带来了几个新的变化。

1.价格区间更加垂直

2.Defi之间可组合加强

3.通过衡量价格波动确定费用

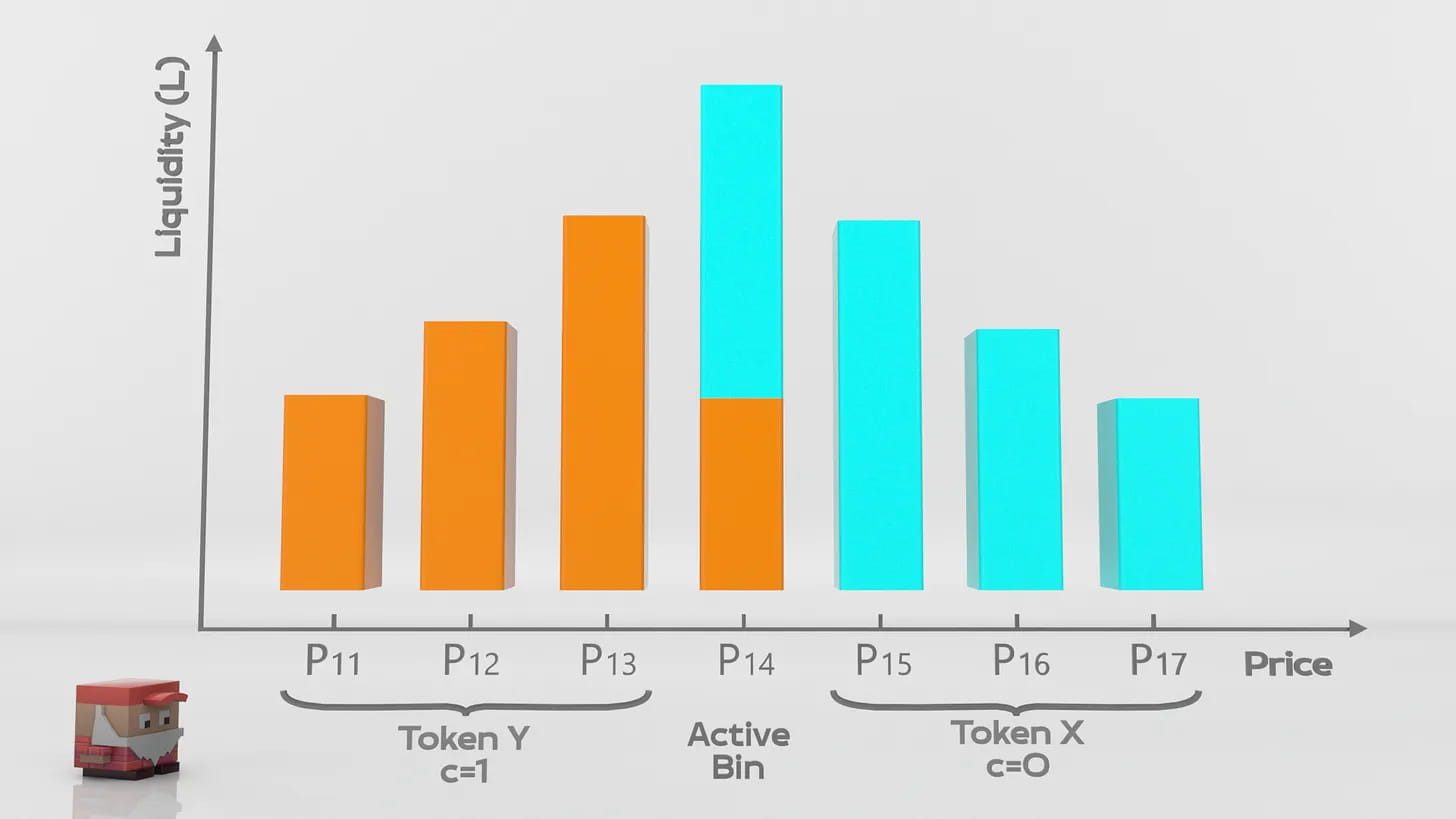

在LB中,LP把流动性存入不同的价格仓,每个价格仓都有特定的固定价格,LP可以向多个价格仓同时提供流动性。

LP收到的不是NFT,而是FT,FT的优势在于流动性更高,能跟更多的Defi协议进行组合

LB把每个流动性仓都聚合起来,形成一个大的流动性池。单独来看,小的流动性仓也可以理解为一个单独的流动性池。

而在流动性仓内,交易价格都是固定的,也就是说。

假设目前的流动性仓内定价为1AVAX=100USDT,总流动性有1000U:100AVAX

那么在范围内,可以使用900USDT兑换为90AVAX,而不会产生价格波动。

当最新的仓体流动性耗尽后,下一个仓体会自动补上,也就是说价格波动只有在仓体切换时发生。

动态定价功能(Surge Pricing)

一般AMM对交易都收取统一的手续费用

LB则启用了动态费率解构,类似于ETH的EIP 1559提案,把手续费分为基本费用和动态费用。基本费用为最低手续费,动态费用根据市场波动情况确定,波动率越高,动态费用越高。

在稳定币兑换中,由于波动很小,LB带来的交易滑点应该会非常低。

无常损失问题

在一般的AMM中,一旦流动性池中资产价格偏移,就会带来无常损失。

无常损失本质是价格发现的成本,也就是说市场去确定这个代币价格是多少,而消耗的成本。

从这个角度来看,当市场波动越高,无常损失也就越高,因为市场需要消耗更多来确定价格。

LB的无常损失得益于动态费用结构,波动越大,动态费用越高,从而相当于收取额外手续费补偿LP的无常损失。

VA 波动率累积(Volatility Accumulator)

VA是一个不依赖任何预言机,也能计算每个流动性池的瞬时波动率的机制,动态费用就是由VA的数值确定。简单来说,VA相当于计算每个仓位之间的变化数量即可,因为LB本质上是一个一个流动性仓组成,而单个流动性仓内价格不变,那么计算流动性仓的变化即可确定波动。

总结:

JOE的LB机制,基于Uniswap V3,然后相当于优化了LP做市的选择自由度,并且通过动态定价调控无常损失问题,以及把LP凭证以FT方式发行。对于V3而言,其实这些不算是革命性的创新,因为大部分问题市场都意识到,并给出了解决方案,不过不够直接和效率。

具体能够带来多大变化,需要看JOE上线后的一些数据来验证了。