————————————————————

📍Anul 2024 este un an de transformare și recuperare pentru industria cripto. După tumultul din ciclul anterior, industria a realizat progrese semnificative în reconstruirea încrederii, promovarea inovației și dezvoltarea într-un ecosistem financiar și tehnologic matur. Această lucrare va descrie cripto în 2024 din 4 perspective:

1)Analiza macro geopolitică

2)Analiza macro a pieței cripto

3)Politici și reglementări

4)Structura instituțională

5)2024 este anul SOL?

6)Perspectivele pentru MEME

1)Analiza macro geopolitică🔻

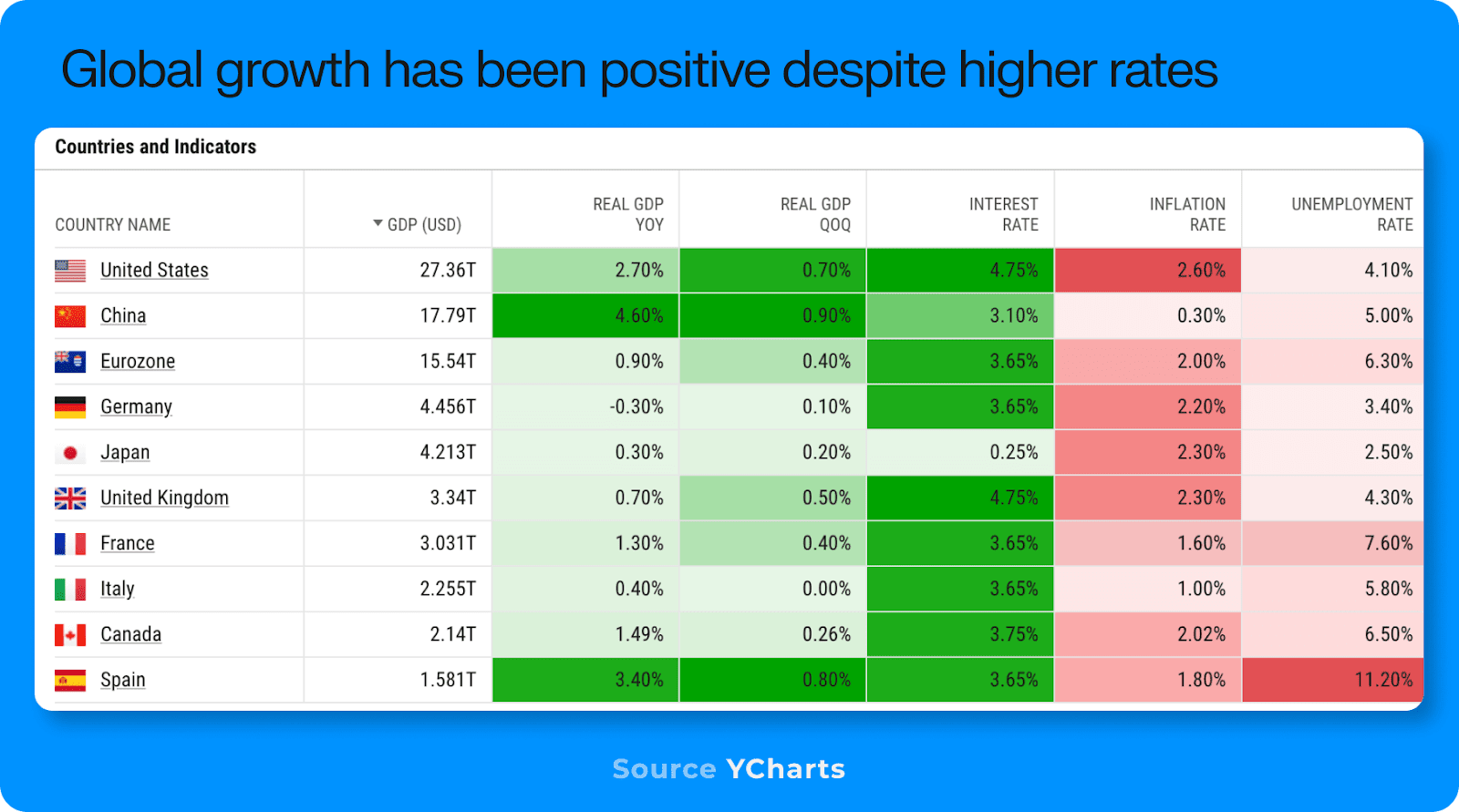

Există semne că în 2024 economia globală va intra în recesiune, dar Fed a reușit să controleze situația prin tăieri de dobândă la timp. Piața își stabilește prețul potențialului de creștere a productivității prin inteligența artificială și crede că companiile care adoptă AI vor obține randamente mai mari în viitor.

Datele arată că băncile centrale din China, India și Turcia au o cerere ridicată pentru rezervele de aur, ceea ce este principala cauză a creșterii prețurilor la aur. Deși o surplus de petrol brut din SUA a dus la tensiuni globale, costurile energetice au rămas stabile.

În prezent, China a trecut la o politică monetară expansionistă, reducând ratele dobânzilor și crescând planurile de creditare pentru a stimula dezvoltarea pieței.

2)Analiza macro a pieței cripto🔻

În august 2024, vânzările de BTC de către guvernul german și distribuția compensațiilor din cazul Mt. Gox, împreună cu ancheta Departamentului de Justiție asupra Tether și acțiunile malițioase ale SEC împotriva OG-urilor (metamask, uniswap, kraken etc.), au dus la o rezistență puternică pe piață înainte de al treilea trimestru, fiind și principala cauză pentru care BTC a scăzut la 49.000 de dolari în august.

Apoi, alegerile din SUA, cu Trump câștigând, au devenit un catalizator pentru ruperea consolidării, împingând piața pe calea unui bull market.

3)Politici și reglementări🔻

Anul 2024 este un punct de cotitură în politica cripto, punând bazele pentru dezvoltări transformatoare în 2025. 👇🏻 Iată un rezumat al politicilor și reglementărilor importante pentru industria cripto în 2024:

⏩ Gensler a fost criticat și a demisionat după ce Trump a câștigat alegerile.

⏩ Disputa privind legislația cheie:

O lege cuprinzătoare privind structura pieței, FIT-21, a fost adoptată în Camera Reprezentanților cu o surprinzătoare susținere bipartizană, ceea ce indică o recunoaștere tot mai mare a necesității de a crea reguli personalizate pentru activele digitale.

(Legea privind transparența în stabilcoin-uri) a fost de asemenea adoptată în Camera Reprezentanților, arătând interesul bipartizan pentru stabilirea unui cadru de reglementare pentru stabilcoin-uri.

Camera Reprezentanților a adoptat, de asemenea, o rezoluție de abrogare a unei reguli contabile SAB-121 a Comisiei pentru Valori Mobiliare din SUA, care împiedica băncile să dețină active digitale, dar președintele Biden a respins în cele din urmă această rezoluție.

⏩ Stabilcoin-urile centralizate precum USDC/USDT sunt preferate. Perspectivele pentru DAI sunt neclare.

⏩ Auto-custodia a devenit importantă, problemele de confidențialitate rămân nerezolvate, DeFi rămâne nereglementat, iar cercetările fundamentale vor începe în 2025.

⏩ Poziția lui Trump privind criptomonedele este riscantă; dacă va contesta statutul dolarului ca monedă de rezervă mondială, ar putea fi inversată. În general, stabilcoin-urile controlate de guvern sunt bune, iar riscurile monedelor descentralizate sunt mari.

⏩ Totuși, cea mai ambițioasă politică monetară în criptomonede este așteptată să fie implementată în 2025-26.

4)Analiza instituțională🔻

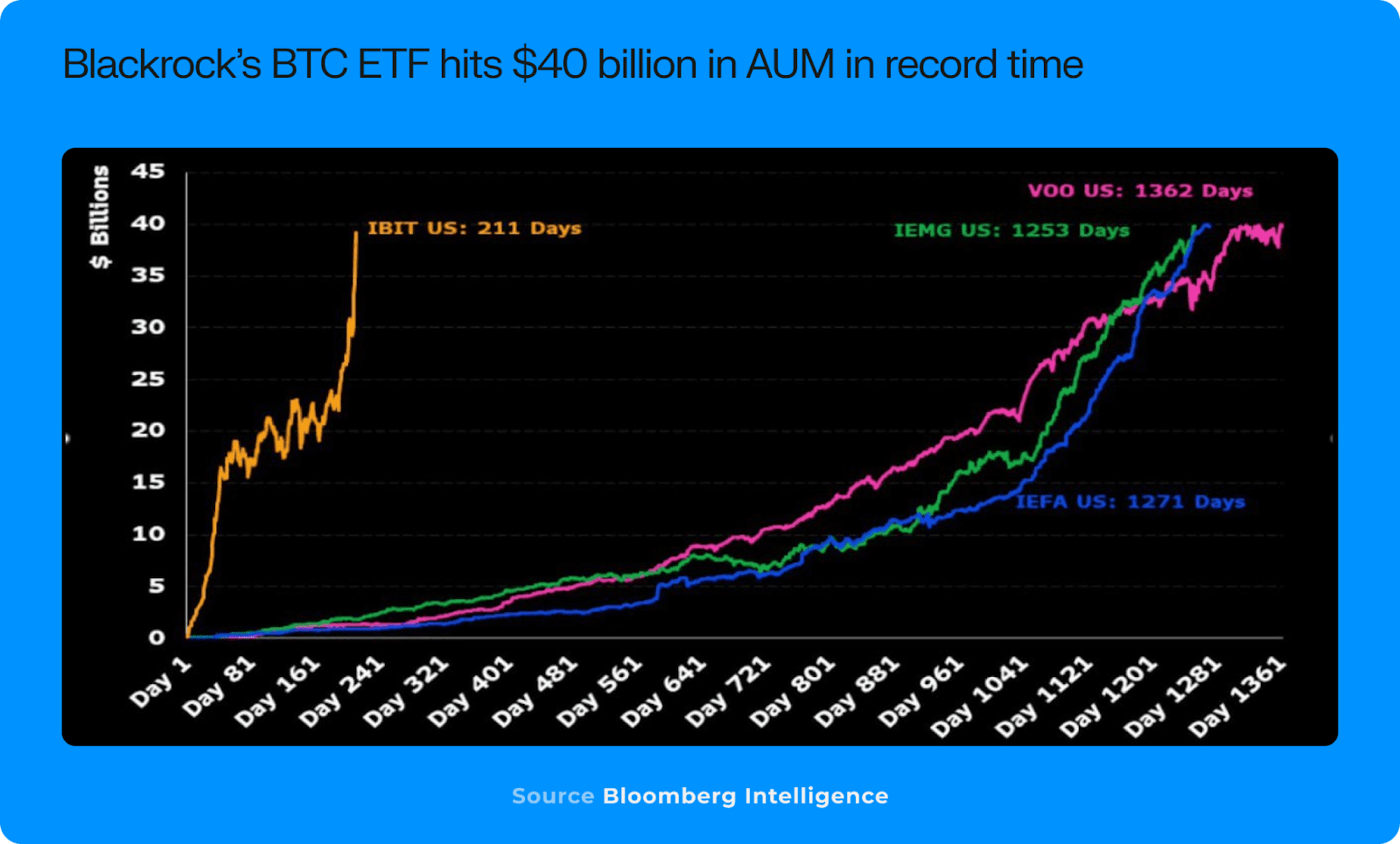

IBIT de la BlackRock a atins 40 de miliarde de dolari în Active Gestionate în 200 de zile de la lansare, stabilind un record pe piața tradițională.

Instituțiile de tip blue-chip încep să cerceteze tokenizarea, stabilcoin-urile și cercetarea dincolo de alocările de portofoliu pe scară mică.

Companiile TradFi văd atractivitatea unui proces de decontare în timp real instantaneu, o lichiditate mai mare în afara orelor normale de tranzacționare și o proprietate parțială îmbunătățită pentru accesibilitatea investitorilor.

📍 Alte puncte de interes pentru instituții în acest an, în afară de ETF-uri, includ:

——JPM a extins platforma sa blockchain Kinexys (fost Onyx) pentru plăți transfrontaliere și tokenizare.

Goldman Sachs plănuiește să își divizeze platforma de active digitale într-o entitate separată pentru a-și extinde gama de produse.

——Robinhood lansează servicii de transfer cripto în Europa și a extins recent lista de active tranzacționabile.

Revolut și-a extins platforma de tranzacționare cripto independentă Revolut X în 30 de piețe noi și plănuiește să lanseze propriul stabilcoin conform standardelor MiCa.

——Stripe a realizat până acum cea mai mare achiziție din domeniul cripto, achiziționând compania de orchestrare a stabilcoin-urilor Bridge pentru 1,1 miliarde de dolari.

——Visa a colaborat cu Coinbase pentru a permite clienților Coinbase să depună fonduri în timp real folosind carduri de debit; a efectuat, de asemenea, teste în timp real între partenerii de pe Solana și Ethereum, transferând cantități mari de USDC.

——Coinbase a lansat de asemenea Apple Pay ca intrare pentru conversia fiat în criptomonede.

5)2024 este anul SOL?🔻

Din multe perspective, 2024 este anul Solana, tokenul SOL apreciindu-se cu aproximativ 120% până acum în acest an, iar capitalizarea sa de piață în raport cu Ethereum a crescut de la aproximativ 16% la peste 25% până la sfârșitul anului. La început, ascensiunea Solana a fost impulsionată în principal de speculațiile legate de potențialul său de a deveni un ecosistem blockchain competitiv, dar până la sfârșitul anului, fundamentele sale au început să confirme această perspectivă.

În 2024, extensiile Token au introdus un nou standard SPL, oferind dezvoltatorilor o flexibilitate mai mare. Aceste extensii au fost lansate în primul trimestru și au fost adoptate pe scară largă, marcând un pas important în utilizarea instituțională. Adoptarea PYUSD de către Paypal s-a evidențiat, utilizând acest standard pentru transferuri confidențiale și demonstrând cum participanții instituționali pot utiliza infrastructura Solana pentru a realiza funcții avansate de tokenizare. Această dezvoltare subliniază din ce în ce mai mult alinierea între progresele tehnologice ale Solana și cerințele instituționale.

Lansarea în etape a Firedancer și inovații precum ZK Compression pentru stocarea eficientă pe lanț au consolidat reputația tehnologică a Solana. Aceste actualizări nu doar că au îmbunătățit performanța, dar au atras și o atenție largă, întărind poziția Solana ca un adevărat competitor pentru Ethereum.

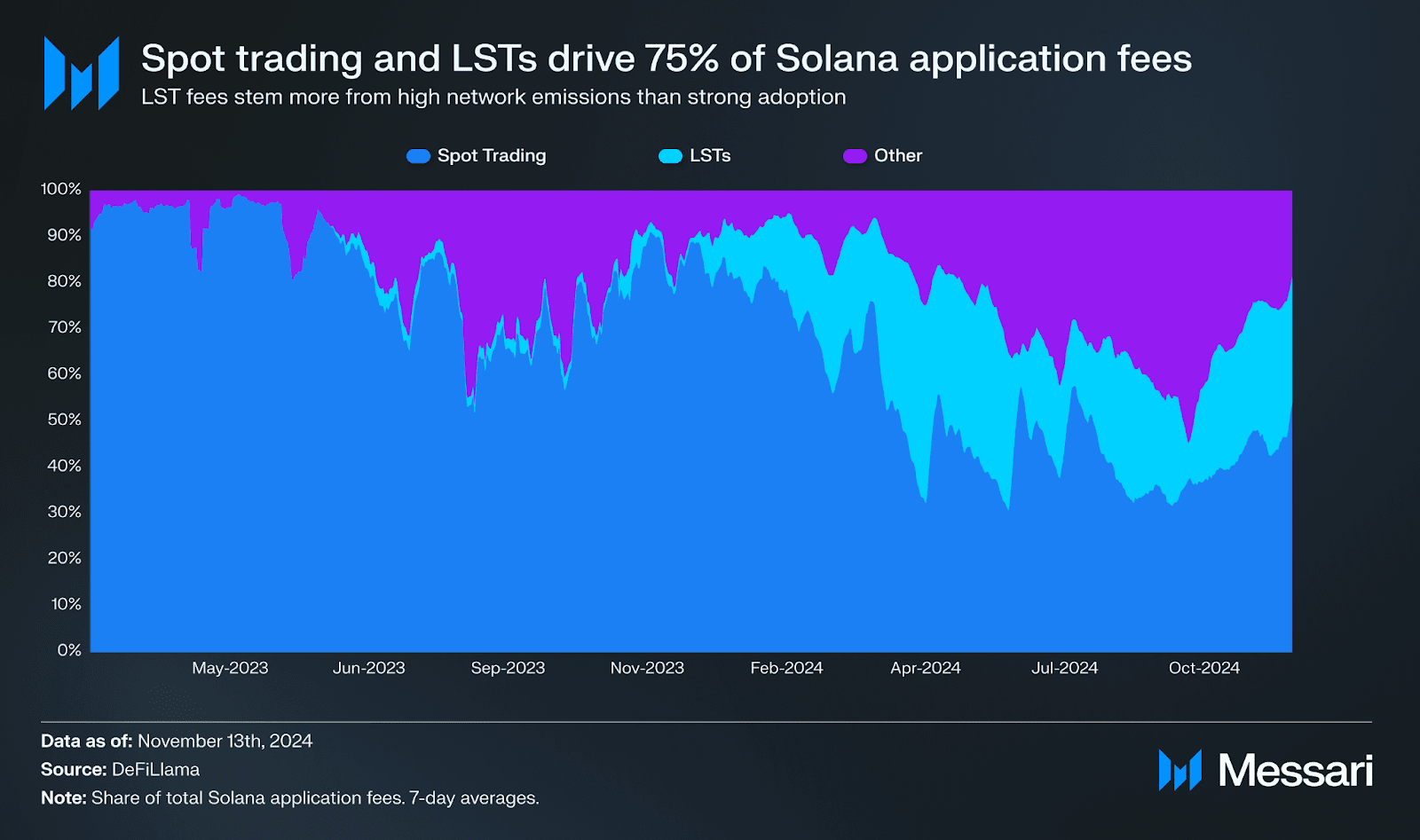

Combinația între tranzacții cu costuri reduse, capacitate mare de procesare și narațiuni în expansiune a impulsionat extinderea ecosistemului aplicațiilor Solana. Taxele totale generate de aplicațiile Solana au depășit taxele de pe Ethereum, aplicațiile Solana contribuind cu peste 500 de milioane de dolari, reprezentând mai mult de jumătate din toate taxele pentru aplicațiile on-chain în această perioadă. La prima vedere, acest lucru sugerează că diversitatea ecosistemului este comparabilă cu cea de pe Ethereum. Cu toate acestea, o examinare atentă a distribuției taxelor arată că situația este mai concentrată.

În prezent, taxele de aplicare pe SOL sunt extrem de concentrate în două domenii principale:

Staking-ul lichid și activitățile de tranzacționare. Staking-ul lichid reprezintă aproximativ 25% din taxele de aplicare, fiind impulsionat de recompensele din rețea, în timp ce taxele de tranzacție (generate de bursele descentralizate, agregatoarele DEX și chiar roboții Telegram) reprezintă aproximativ 50% din totalul taxelor de aplicare ale rețelei. Această proporție este semnificativ mai mare decât în cazul Ethereum, unde taxele de tranzacție reprezintă de obicei 20-30% din totalul taxelor de aplicare, având momente recente în care au depășit temporar 40%.

Partea prea mare a taxelor de tranzacție pe Solana se datorează în mare măsură poziției sale ca principală platformă de execuție pentru speculațiile pe memecoin-uri. Deși dominanța volumului de tranzacționare a memecoin-urilor a dus la creșterea taxelor, aceasta a evidențiat și lipsa relativă de diversitate în ecosistemul Solana. Cazurile de utilizare proeminente pe Ethereum (precum împrumuturile, agricultura de randament și staking-ul lichid) nu au obținut o atracție similară pe Solana.

Dacă 2024 este într-adevăr anul Solana ca asset, atunci 2025 ar putea marca anul în care Solana devine un ecosistem complet realizat. Deși generarea de taxe pe Solana a evidențiat poziția sa puternică în tranzacționarea spot, ecosistemul mai larg a început să arate semne de creștere dincolo de tranzacții în 2024.

Apariția aplicațiilor DePIN (rețele de infrastructură fizică descentralizată) și a proiectelor emergente bazate pe inteligență artificială demonstrează că Solana își extinde constant amprenta în afara sectorului financiar. Cu toate acestea, amploarea acestor dezvoltări este încă în stadiu incipient, iar impactul lor final asupra activității rețelei rămâne incert.

6)Perspectivele pentru MEME🔻

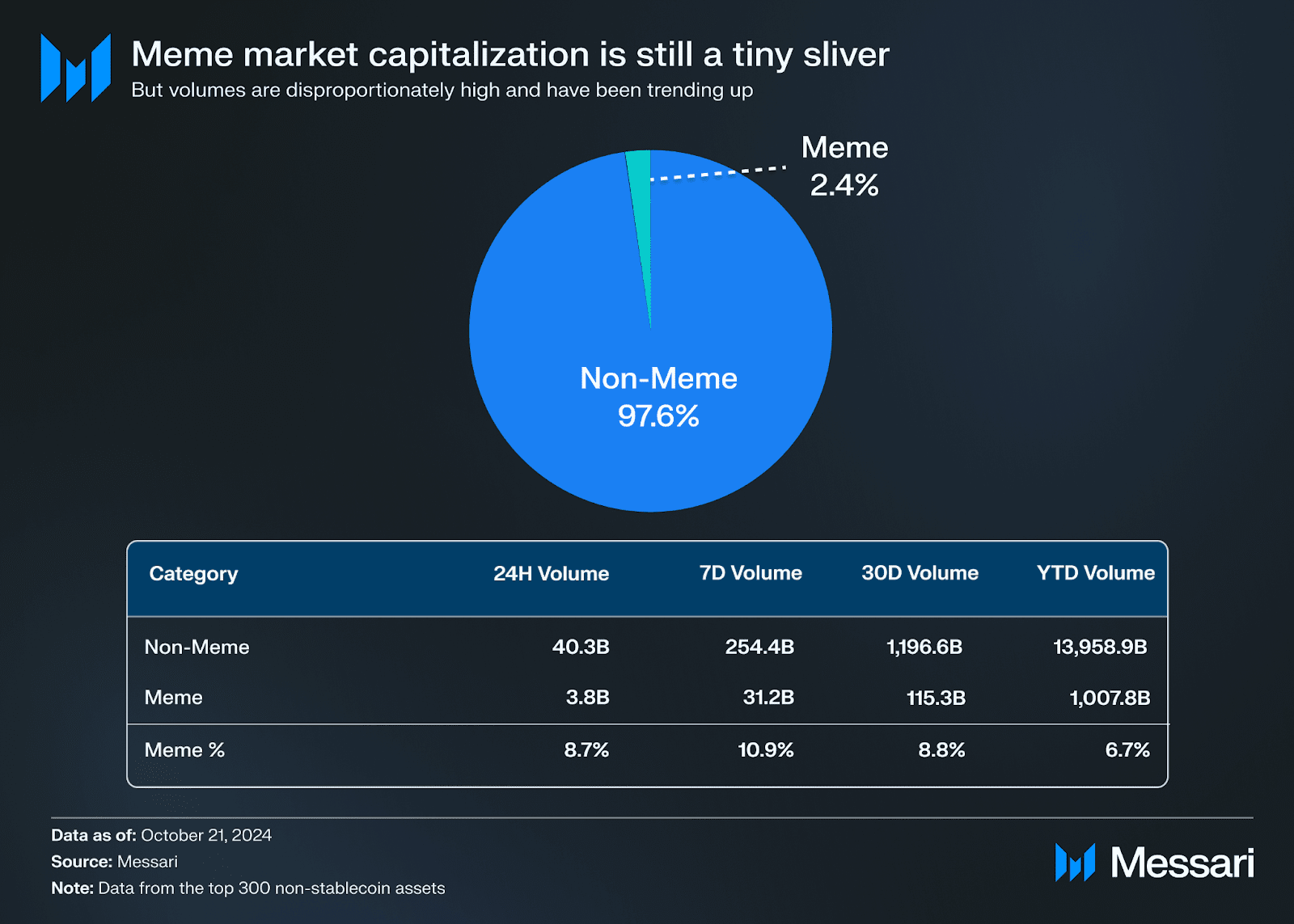

În 2024, memecoin-urile au dominat domeniul criptomonedelor, deși, în funcție de capitalizarea pieței, proporția lor în primele 300 de criptomonede este de sub 3% (excluzând stabilcoin-urile), memecoin-urile au reprezentat în mod constant 6-7% din volumul total de tranzacționare al non-stabilcoin-urilor, iar în ultimele săptămâni acest număr a crescut aproape la 11%.

Deși memecoin-urile reprezintă în continuare doar o mică parte a pieței, acest volum imens de tranzacționare subliniază interesul continuu al investitorilor pentru active speculative. Recuperarea din primul trimestru a fost impulsionată de meme politice precum Jeo Boden, marcând o revenire a cotei de piață a memecoin-urilor, care a crescut de la 1,5% la 3%. A urmat o revenire stimulată de meme-uri TikTok (Moodeng și Chill Guy), recent provocată de apariția agenților AI de la Truth Terminal, GOAT.

Pe măsură ce piața cripto se apreciază mai larg în 2024, mulți traderi se regăsesc cu capital excedentar și oportunități limitate de investiții de calitate. Acest lucru a creat un teren fertil pentru memecoin-uri, oferind un potențial ridicat de risc și de returnare.

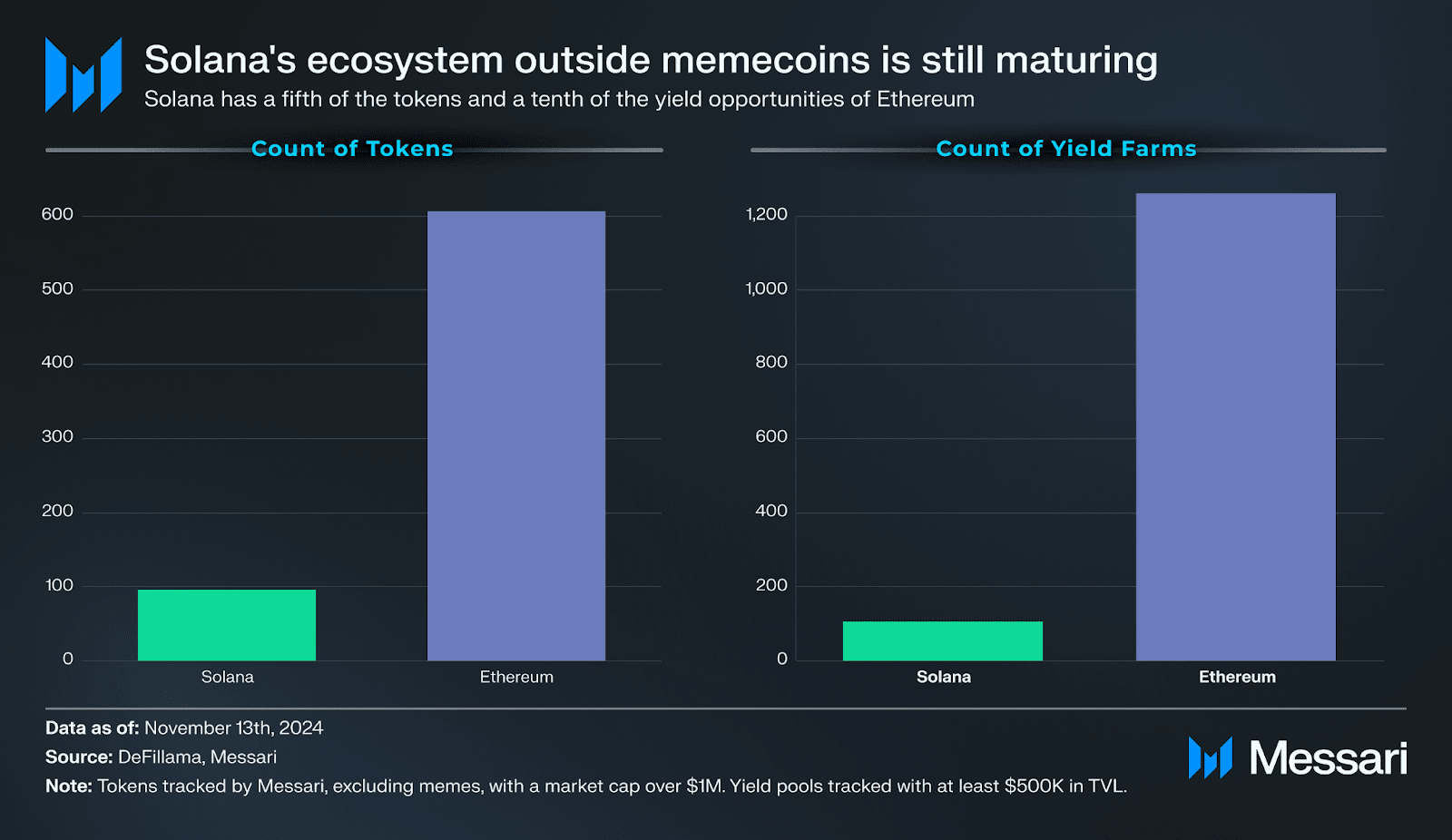

Această dinamică este deosebit de evidentă pe rețelele cu mare capacitate de procesare precum Solana și Base. După o performanță puternică pe piață la sfârșitul anului 2023 și începutul anului 2024, utilizatorii Solana s-au trezit cu capital suplimentar și oportunități limitate de desfășurare. Comparativ cu Ethereum, numărul de tokenuri Solana este semnificativ mai mic, ceea ce subliniază acest aspect, împingând utilizatorii spre curba de risc a memecoin-urilor. Scalabilitatea și costurile reduse de tranzacție ale Solana o fac un mediu ideal pentru aceste active speculative.

Datorită infrastructurii scalabile (Solana, Base, Injective, Sei și TON), costurilor reduse de tranzacție și dezvoltării platformelor prietenoase cu utilizatorii (Moonshot și Pump.fun), memecoin-urile au perspective de continuare a creșterii în 2025.

👇🏻Factorii de creștere:

Blockchain-urile cu capacitate mare de procesare oferă suficient spațiu de bloc și taxe reduse, facilitând tranzacțiile cu memecoin-uri. Platformele prietenoase cu utilizatorii simplifică procesul de tranzacționare, atrăgând mai mulți investitori de retail. În plus, caracteristicile de mare risc și mare randament ale memecoin-urilor se aliniază bine cu nevoile de speculație ale utilizatorilor, mai ales în piețele volatile, și ar putea atrage utilizatori din piețele tradiționale de speculație precum pariurile sportive.

Deși creșterea memecoin-urilor este semnificativă, se estimează că nu vor ocupa cea mai mare cotă de piață în criptomonede. Pe măsură ce ecosistemul pe lanț cu mare capacitate de procesare se maturizează, vor apărea noi cazuri de utilizare și oportunități de investiții. Speculația și natura socială a memecoin-urilor vor asigura existența lor continuă.

🔹Link original: https://messari.io/report/the-crypto-theses-2025?utm_source=twitter&utm_medium=organic_social&utm_campaign=Theses_2025&destination=Theses_Report