Piața internațională a cursurilor de schimb a fost întotdeauna câmpul de luptă principal în războiul financiar dintre China și Statele Unite; dacă piața A din ultimii ani a impresionat toți investitorii globali, atunci performanța pieței de schimb offshore a RMB a fost mai puțin satisfăcătoare.

Dar în ceea ce privește devalorizarea RMB, dacă este pasivă sau activă, piața a prezentat o mare divergență, iar părerile sunt variate. Pentru speculatorii valutari, a paria unidirecțional pe devalorizarea sau aprecierea pe termen lung a RMB nu este o alegere bună. Dar pentru stat și companiile de comerț exterior, devalorizarea RMB poate compensa efectele negative ale tarifelor.

Așadar, scăderea ratei de schimb a RMB înseamnă că în acest război financiar, Statele Unite au obținut din nou superioritate? Ce impact profund are devalorizarea RMB asupra prețurilor activelor din China?

Cu cât dolarul este mai puternic, cu atât recesiunea vine mai devreme.

Pe 2 decembrie, membrul consiliului Rezervelor Federale, Waller, a declarat într-un seminar că el personal preferă ca Rezerva Federală să continue să reducă dobânzile în decembrie, deoarece politica monetară actuală este suficient de restrictivă pentru a exercita presiune descendentă asupra inflației.

Cu alte cuvinte, chiar dacă în decembrie Rezerva Federală reduce dobânzile cu 25 de puncte de bază, nivelul general al dobânzii va rămâne în continuare ridicat, iar aceste rate ridicate pot continua să determine datele inflației din SUA să scadă.

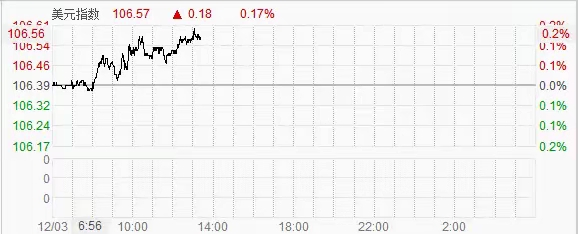

În fața așteptărilor de reducere a dobânzilor de la Rezerva Federală, piața valutară nu a părut să asculte cu atenție, iar indicele dolarului a continuat să performeze bine după deschiderea pieței din China. Devalorizarea activă a dolarului a făcut ca rata de schimb a RMB să cadă sub 7.3, un punct cheie.

Este evident că discursul de ieri al membrului consiliului Rezervelor Federale, Waller, a fost intenționat pentru a tempera puterea dolarului, deoarece în ultimele două luni, investitorii de pe Wall Street au tranzacționat în așteptarea revenirii dolarului la o poziție puternică după ce Trump a preluat funcția.

O piață a dolarului puternică este ceea ce își dorește Rezerva Federală, dar dacă devine prea puternică, rezultatul nu este dorit de nici o bancă centrală.

Dar este evident că, de când Trump a câștigat alegerile, influența Rezervelor Federale asupra pieței financiare a scăzut, iar atenția principală a pieței este concentrată pe ce a spus Trump, pe cine va taxa și ce tweet-uri a publicat seara.

Tranzacționarea caută să nu piardă nicio oportunitate de a tranzacționa politicile lui Trump.

Dar ce fel de mediu monetar are nevoie Trump, probabil că nici măcar Trump nu a înțeles bine. Cu toate acestea, un dolar puternic nu favorizează exporturile Statelor Unite, iar în plus, politica monetară cu rate ridicate nu ajută la recuperarea industriei de producție din Statele Unite.

În concluzie, reacția actuală a pieței pare a fi în favoarea succesului politicilor lui Trump, dar de fapt, toate aceste reacții complică implementarea acestor politici.

Puterea dolarului este, în esență, doar o aparență; în realitate, aceasta este ghidată de așteptările politice și de anticiparea creșterii ratelor de dobândă, atrăgând fluxurile globale către piața americană și promovând aprecierea dolarului.

Dar în piața de decontare comercială, cu cât dolarul este mai puternic, cu atât riscul deținătorilor de dolari crește. Revenirea și renașterea industriei de producție din Statele Unite devine tot mai departe, iar golirea economică va deveni din ce în ce mai gravă.

Pentru piața de capital, având în vedere că deținerea de dolari și păstrarea banilor în băncile americane poate aduce profituri fără efort, de ce ar trebui să ne chinuim să investim în industrie?

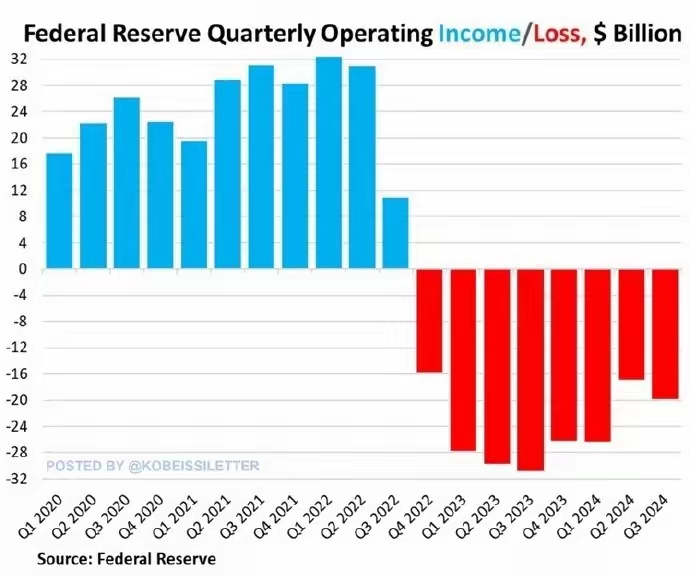

Pierderea Rezervelor Federale se extinde.

Pe 1 decembrie, Rezerva Federală a publicat un raport conform căruia, în trimestrul III din 2024, dolarul a înregistrat o pierdere de 19,9 miliarde de dolari, comparativ cu pierderea de 16,9 miliarde de dolari din trimestrul II, ceea ce arată că reducerea dobânzilor nu a reușit să îmbunătățească situația operațională a Rezervelor Federale, iar pierderile continuă să se extindă.

Aceasta este o pierdere continuă de 32 de luni pentru Rezerva Federală, cu o pierdere cumulată de 210 miliarde de dolari. Cauza pierderilor este că Rezerva Federală a plătit băncilor și pieței fondurilor monetare sute de miliarde de dolari în dobânzi.

De asemenea, scăderea prețului obligațiunilor de stat americane în trimestrul III din 2024 este unul dintre principalele motive pentru care pierderile Rezervelor Federale s-au extins.

Comparativ cu slăbirea RMB în piața de schimb offshore, problemele cu care se confruntă Rezerva Federală și dolarul sunt mult mai urgente, așa că, după ce Trump a câștigat alegerile, acest război financiar între China și Statele Unite a fost atât de intens.

Cu alte cuvinte, pe fondul contracției continue a pieței dolarului, scăderea prețurilor obligațiunilor de stat americane, pierderile Rezervelor Federale și alte semne indică faptul că timpul pentru Trump și Rezerva Federală este limitat.

Astăzi, RMB offshore a scăzut odată la 7.31, atingând un minim istoric din acest an, iar mulți traderi cred că în condițiile de devalorizare, RMB offshore ar putea scădea în scurt timp la aproximativ 7.35.

În fața devalorizării rapide a RMB, banca centrală nu a intervenit evident, dar a transmis un semnal că nu dorește o devalorizare prea rapidă a RMB, deși urgența nu este foarte mare.

Principalul motiv este că această devalorizare a RMB rămâne stabilă în raport cu alte monede de referință.

Pe piața valutară, devalorizarea euro, lirei sterline și altor monede este mai mare.

Prin urmare, China nu are nevoie să intervină în mod forțat; pur și simplu, rata de schimb medie a RMB stabilită astăzi este mai puternică decât așteptările pieței cu 695 puncte.

Cu alte cuvinte, deși pe piața valutară offshore, RMB s-a depreciat sub 7.31 față de dolar, companiile de comerț exterior, atunci când Banca Centrală utilizează dolari pentru a schimba RMB, prețul oficial al ratei de schimb rămâne stabil în jurul valorii de 7.2.

Comerțul este comerț, speculația este speculație.

Aceasta poate fi înțeleasă ca o devalorizare activă a RMB, care ajută la compensarea impactului tarifelor impuse de Statele Unite asupra întregii lumi, având în vedere că Tarifele Trump 2.0 vor fi implementate în 2025.

În concluzie, această devalorizare a RMB nu va avea un impact semnificativ asupra economiei chineze și asupra activelor în RMB.

Performanța activelor în RMB din ultimii ani a demonstrat deja alegerea pieței.

Spre deosebire de trecut, în acest proces de devalorizare a RMB, piața A nu a fost afectată semnificativ; cu alte cuvinte, devalorizarea RMB nu este cauzată de ieșirile masive de capital interne.

După publicarea politicii tarifare a lui Trump, piața A a început să tranzacționeze cu perspective negative, iar indicele Shanghai a crescut de la 3200 la peste 3350 de puncte, iar această tendință nu s-a încheiat.

În plus, obligațiunile de stat chineze au fost supuse unei cumpărări masive, iar prețul obligațiunilor de stat pe 10 ani din China a crescut semnificativ, iar randamentul a scăzut sub 2% ieri.

Conform rapoartelor media, pe 11-12 decembrie vor avea loc întâlniri economice importante, când China va anunța mai multe politici economice și monetare.

Între 17 și 18 decembrie, Rezerva Federală va avea o întâlnire de politică monetară, iar după aceasta va anunța cea mai recentă politică de dobândă.

Aceste întâlniri importante determină direcția economică globală pentru 2025, iar piața anticipează sau stabilește prețul pentru impactul politicilor asupra economiei.