Uwaga: Niekoniecznie poprawne, poprawki mile widziane. Nie stanowi ona żadnej porady inwestycyjnej.

——Nie lubię niejasnych stanowisk, ale wątpię też w zbyt pewne odpowiedzi (Xu Zhiyuan)

Śledź nas na Twitterze @deepblueuest

Trzeba znać pojęcia

AMM: Automatyczny animator rynku

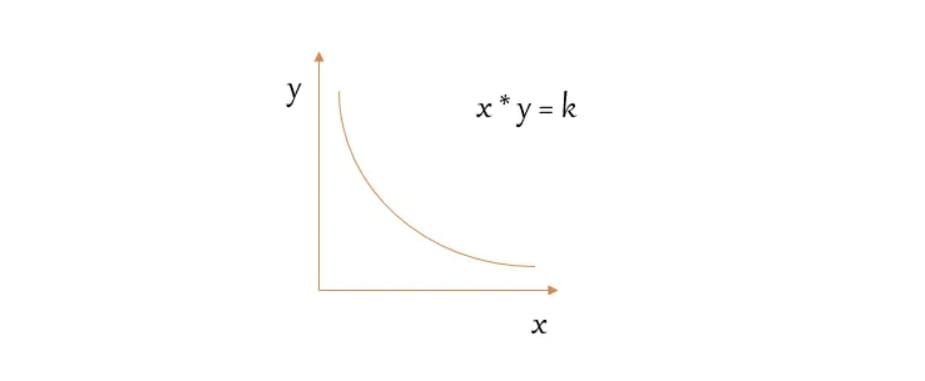

xy=k: algorytm stałego produktu

Pula płynności: pula aktywów, w której przechowywane są tokeny. Pula to wizualne wyjaśnienie, podobne do puli kapitału.

Dostawca płynności LP: Użytkownicy, którzy umieszczają tokeny w puli płynności w celu zwiększenia płynności puli, są nagradzani w ramach opłaty transakcyjnej

Uniswap V1 i AMM pierwszej generacji

Rdzeniem AMM pierwszej generacji jest x*y=k, przy czym k pozostaje niezmienione, x i y to dwa różne aktywa, co oznacza, że całkowity rozmiar aktywów w puli pozostaje niezmieniony

🔵Załóżmy teraz, że płynność puli wynosi 20AVAX i 2000USDT, a cena AVAX to 100USDT

🔵k=200*2000=40000

🔵Gdy płynność się nie zmienia, wartość k pozostaje niezmieniona

🔵Kiedy będziemy musieli sprzedać 5 AVAX, y=k/x, wtedy y=AVAX w puli będzie 20+5=25 sztuk

🔵I k pozostaje niezmienione, wtedy x=k/y, czyli 40000/25=1600USDT

🔵Obecnie sprzedaliśmy 5 AVAX i otrzymaliśmy 400USDT

🔵Pula pierwotnie miała 20 AVAX i 2000USDT, ale teraz pozostało 25 AVAX i 1600USDT.

Ale pierwotnie ustaliliśmy, że cena basenu wynosi 1:1. W czym tkwi problem?

Problemem jest tak naprawdę wpływ ceny. Kiedy sprzedaliśmy pierwszy AVAX, cena uległa zmianie.

Innym problemem jest to, że płynność jest w rzeczywistości ogólnie rozłożona na wszystkie części, ale rzeczywistość jest taka, że ekstremalne ceny na obu końcach prawie nigdy nie są osiągane, co w rzeczywistości zmniejsza płynność w odpowiednim obszarze cen handlowych i zmniejsza płynność. Oznacza to, że wahania cen i poślizgi stają się większe, a płynność jest marnowana.

Podsumować:

1. Zasób w x lub y nigdy nie zostanie całkowicie wyczerpany, ale zbliży się do 0

2. Średni rozkład płynności powoduje straty po obu stronach.

3. Wpływ na cenę jest ściśle powiązany z głębokością basenu

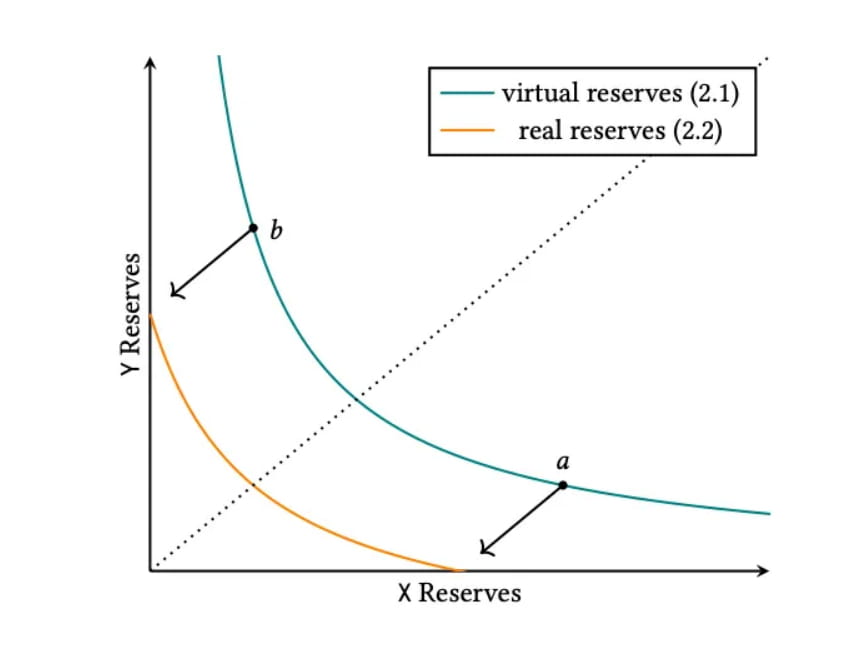

Uniswap V3

Główną ideą Uniswap V3 jest centralizacja płynności.

Na przykład pule płynności stablecoinów, takie jak USDC/USDT, są najbardziej efektywne, gdy cena wynosi około 1:1, więc resztę można uznać za marnotrawstwo.

Zatem V3 wprowadziło koncepcję zakresu płynności, która pozwala nam zapewnić płynność w dowolnym przedziale.

Formuła jest następująca, ale tak naprawdę nie ma potrzeby jej rozumienia, wystarczy spojrzeć na zdjęcie.

Niebieska linia to krzywa AMM pierwszej generacji, a żółta linia przedstawia sytuację płynnościową w przedziale cenowym [a, b].

Widzimy sytuację, w której żółta linia ma pojedynczy atut 0, gdzie łączy się z układem współrzędnych.

Zapewniając płynność, należy jednak zwrócić uwagę na dwie inne rzeczy:

1. Kiedy LP deponuje płynność, może wybrać tylko dwa poziomy cen (twory), a aktywa mogą być dystrybuowane tylko po równo.

2. Certyfikaty zapewnienia płynności wydawane są w formie NFT

Ogólnie rzecz biorąc, scentralizowane rozwiązanie w zakresie płynności wprowadzone przez V3 jest świetne i może znacząco rozwiązać problem płynności, ale pozostałymi niedociągnięciami są aktywne zarządzanie i kompozycyjność. Ponieważ więcej walut nie jest przedmiotem obrotu pomiędzy monetami stabilnymi, zwykłym użytkownikom nadal trudno jest określić odpowiednią cenę. Doprowadziło to również do narodzin wielu protokołów, które zarabiają na życie, takich jak Arrakis i tak dalej. Innym aspektem jest to, że NFT służy jako certyfikat, co powoduje, że możliwość komponowania pomiędzy Defi traci pewien efekt.

Przy okazji, chciałbym wspomnieć o systemie księgi zamówień DYDX. Księga zamówień zapewnia doświadczenie operacyjne zbliżone do CEX i może obsługiwać zlecenia stop-loss i take-profit. Jednakże, ponieważ znajduje się w łańcuchu, wszystkie żądania muszą być podpisany przez portfel, więc DYDX Ta część jest pozostawiona poza łańcuchem. Innymi słowy, aktywa są z góry przesyłane na adres dydx. W blockchainie każdy dodatkowy krok przechowywania aktywów wiąże się z dodatkowym stopniem ryzyka.

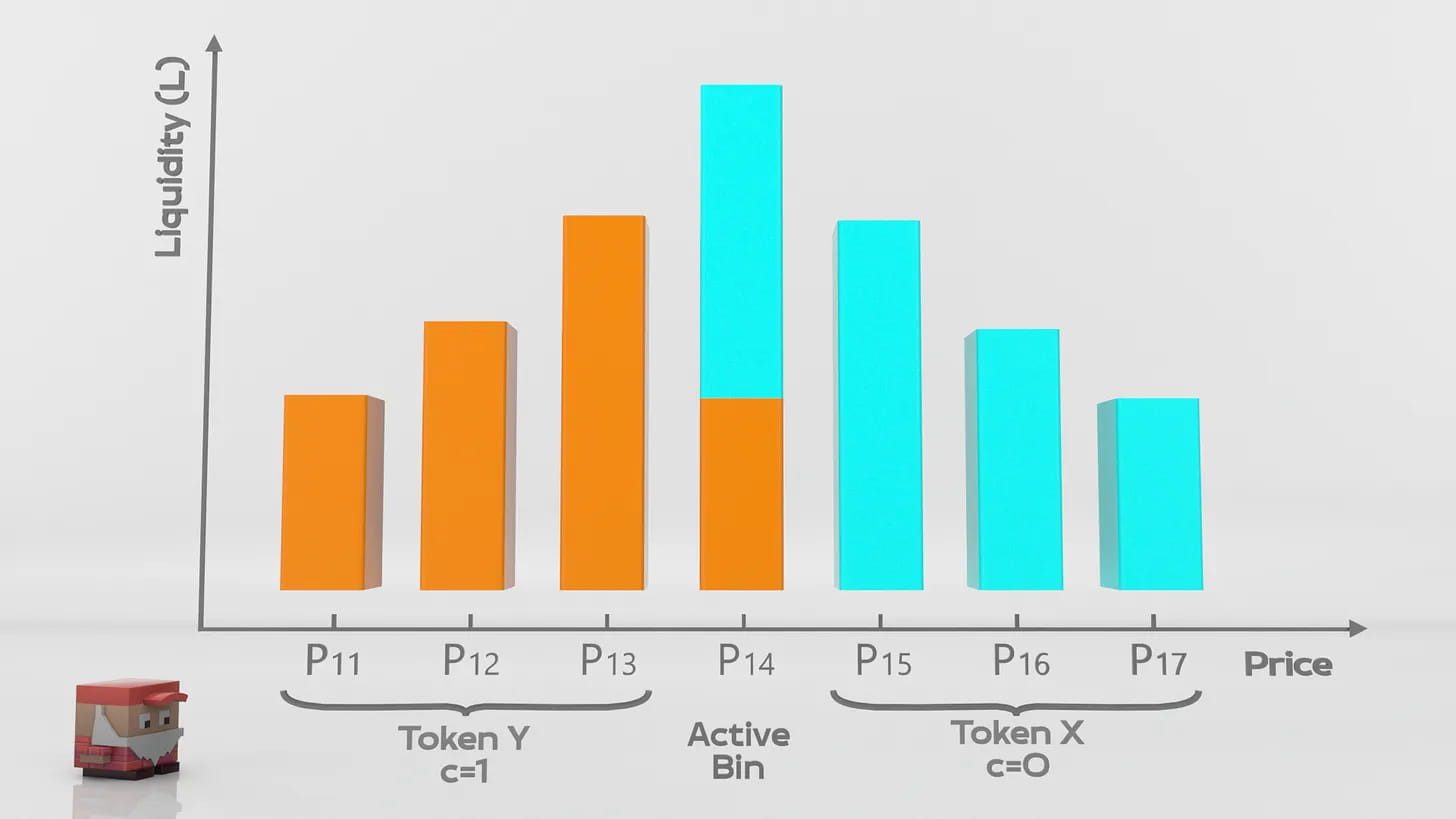

JOE jest spotowym DEX-em na Avalanche, a później uruchomił także handel NFT, Launchpad, pożyczki itp. Niedawno JOE ogłosił, że wprowadzi nową metodę płynności, książkę Płynność.

Książka Płynność

Księga płynności jest tłumaczona jako księga płynności. Brzmi to jak połączenie mechanizmu płynności i systemu księgi zleceń, ale w rzeczywistości jest inaczej. (zwany dalej LB)

Jednakże w LB wprowadzono kilka nowych zmian w porównaniu do V3.

1. Przedział cenowy jest bardziej pionowy

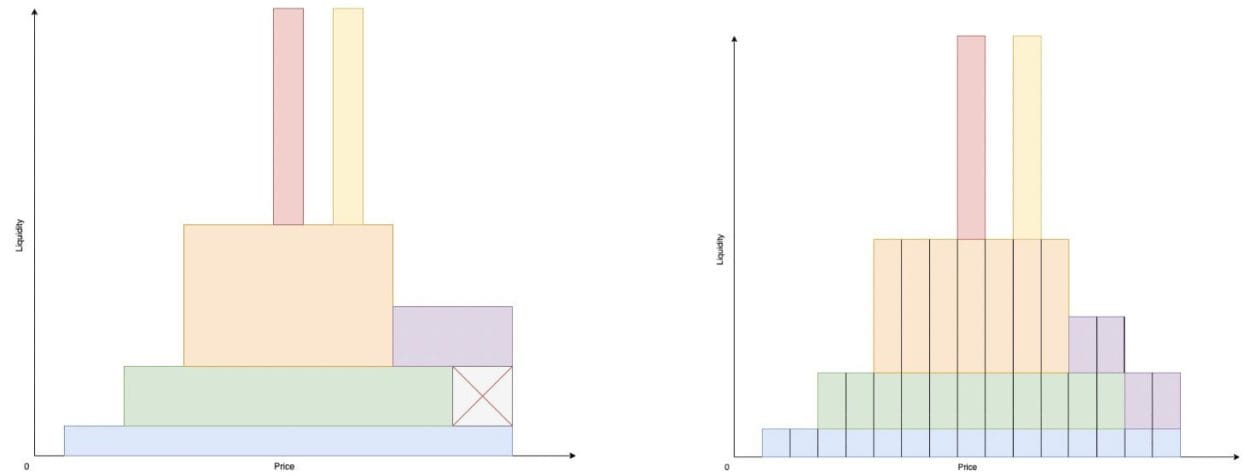

2. Defi można łączyć i wzmacniać

3. Ustalaj opłaty mierząc wahania cen

W przypadku LB LP deponuje płynność na różnych pozycjach cenowych. Każda pozycja cenowa ma określoną stałą cenę.

To, co otrzymuje LP, to nie NFT, ale FT. Zaletą FT jest to, że ma wyższą płynność i można go łączyć z większą liczbą protokołów Defi.

LB agreguje każdą pozycję płynnościową, tworząc dużą pulę płynności. Rozpatrywana indywidualnie małą pozycję płynnościową można również rozumieć jako odrębną pulę płynności.

W magazynie płynności ceny transakcyjne są stałe, tzn.

Załóżmy, że aktualna cena w magazynie płynności wynosi 1AVAX=100USDT, a całkowita płynność wynosi 1000U: 100AVAX

Następnie w ramach zakresu 900USDT można wymienić na 90AVAX bez wahań cen.

Po wyczerpaniu się płynności w najnowszym magazynie, następny magazyn zostanie automatycznie uzupełniony, co oznacza, że wahania cen występują tylko w przypadku zmiany magazynów.

Funkcja dynamicznej wyceny (Surge Pricing)

Generalnie AMM pobierają stałą opłatę za transakcje.

LB umożliwił dynamiczną dekonstrukcję stawek, podobnie jak propozycja EIP 1559 ETH, która dzieli opłaty manipulacyjne na opłaty podstawowe i opłaty dynamiczne. Opłata podstawowa to minimalna opłata manipulacyjna, a opłata dynamiczna ustalana jest na podstawie wahań rynkowych. Im większa zmienność, tym wyższa opłata dynamiczna.

Na giełdzie stablecoinów, ze względu na niewielkie wahania, poślizg transakcji spowodowany przez LB powinien być bardzo niski.

Problem z nietrwałą stratą

W ogólnym przypadku AMM, gdy cena aktywów w puli płynności ulegnie zmianie, wystąpią nietrwałe straty.

Istotą nietrwałej straty jest koszt odkrycia ceny, czyli koszt, jaki pochłonął rynek w celu ustalenia ceny tego tokena.

Z tej perspektywy, gdy zmienność rynku jest większa, nietrwałe straty są również większe, ponieważ rynek musi skonsumować więcej, aby określić cenę.

Nietrwała utrata LB korzysta z dynamicznej struktury opłat. Im większe wahania, tym wyższa opłata dynamiczna, co jest równoznaczne z naliczeniem dodatkowych opłat manipulacyjnych w celu zrekompensowania nietrwałej utraty LP.

Akumulator zmienności VA

VA to mechanizm, który nie opiera się na żadnej wyroczni i może obliczyć chwilową zmienność każdej puli płynności. Opłata dynamiczna jest ustalana na podstawie wartości VA. Mówiąc najprościej, VA jest równoznaczne z obliczeniem liczby zmian pomiędzy każdą pozycją, ponieważ LB zasadniczo składa się z jednej pozycji płynnościowej, a cena w pojedynczej pozycji płynnościowej pozostaje niezmieniona, wówczas wystarczy obliczenie zmian pozycji płynnościowej Określ wahania.

Podsumować:

Mechanizm LB JOE oparty jest na Uniswap V3, co jest równoznaczne z optymalizacją swobody wyboru w tworzeniu rynku LP, kontrolowaniem problemu nietrwałych strat poprzez dynamiczną wycenę i wydawaniem certyfikatów LP w trybie FT. Dla V3 nie są to wprawdzie innowacje rewolucyjne, bo rynek jest świadomy większości problemów i dostarczył rozwiązania, ale nie są one wystarczająco bezpośrednie i efektywne.

To, ile zmian może to przynieść, zależy od niektórych danych, które JOE przejdzie do trybu online, aby to zweryfikować.