【Streszczenie】:

Podsumowanie rynku: Na początku tygodnia na rynku nadal nękał kryzys pułapu zadłużenia; jednakże w drugiej połowie tygodnia poczyniono znaczne postępy. Raport o lepszych niż oczekiwano wynikach Nvidii zapoczątkował pogoń za podstawowymi technologiami, takimi jak sztuczna inteligencja i chipy, co doprowadziło do gwałtownego wzrostu na amerykańskiej giełdzie. Tymczasem aktywa defensywne spadły, ponieważ fundusze skoncentrowały się na sektorze technologicznym.

Wskaźniki ekonomiczne: Dane PMI pokazały rozbieżności w gospodarce w maju, przy czym sektor usług pozostaje silny, a produkcja przemysłowa odradza się. Sprzedaż dóbr trwałych i PCE odzwierciedlały utrzymującą się inflację, wskazując na odporną gospodarkę, co spowodowało wzrost oczekiwań na podwyżkę stóp procentowych w czerwcu, przy jednoczesnym zniknięciu oczekiwań na obniżki stóp w tym roku.

Rynek kryptowalut: Napędzany ekstremalnym optymizmem w sektorze technologicznym, rynek kryptowalut również odbił. Jednak oczekiwania na wzrost punktu końcowego stóp procentowych, wraz z przewidywaniem wycofania płynności rynku przez TGA, stworzyły opór wobec jego odbicia stabilności.

Negocjacje w sprawie pułapu zadłużenia: Prezydent USA Biden i spiker Izby Reprezentantów McCarthy osiągnęli porozumienie budżetowe w zasadzie, podnosząc pułap zadłużenia na 19 miesięcy. Uwaga rynku przeniosła się na środę i piątek, kiedy Izba Reprezentantów i Senat będą głosować w tej sprawie. Biorąc pod uwagę oczekiwane wyczerpanie funduszy do piątku, nie oczekuje się, że proces głosowania napotka jakiekolwiek niespodzianki.

Opinie: Czerwiec-sierpień to krytyczny okres, ponieważ cztery główne sprzeczności staną się bardzo widoczne. Te cztery główne sprzeczności obejmują emisję nowych obligacji krajowych, ekstremalną polaryzację na rynku akcji, podniesienie przez Rezerwę Federalną punktu końcowego stóp procentowych i silną atrakcyjność dochodu stałego dla funduszy. Oczekuje się, że rozwój AI zmniejszy zależność inwestorów od zmian stóp procentowych, a chociaż wyceny są już wysokie, nie są one nieuzasadnione, pozostawiając miejsce na kontynuację fazy bańki. Optymistyczne nastawienie prawdopodobnie rozprzestrzeni się na kryptę

Tygodniowy przegląd rynku:

W zeszłym tygodniu globalne rynki akcji wykazywały rozbieżne trendy, ponieważ negocjacje w sprawie podniesienia pułapu zadłużenia USA postępowały, a optymizm wokół sztucznej inteligencji (AI) rósł. Giełdy amerykańskie i japońskie zakończyły tydzień mocno, podczas gdy rynki europejskie odbiły się w piątek, ale ostatecznie zamknęły się niżej. Chiński rynek akcji pozostał słaby przez cały tydzień, kończąc się stratami.

Na amerykańskim rynku akcji AI była niewątpliwie najgorętszym tematem tygodnia – sektor technologii wzrósł o ponad 5%, a sektor komunikacji o ponad 1%. Z drugiej strony, sektory defensywne, takie jak dobra konsumpcyjne pierwszej potrzeby i materiały, pozostały w tyle, notując spadek o ponad 3%. Wskazuje to, że fundusze nadal odchodziły od aktywów defensywnych w stronę branż o wyższym potencjale wzrostu.

W zeszłym tygodniu silne dane ekonomiczne i ostra retoryka urzędników banku centralnego wywołały alarm w sprawie oczekiwań dotyczących stóp procentowych, ponieważ ludzie zdali sobie sprawę, że inflacja pozostanie sztywna przez dłuższy okres. Doprowadziło to do dalszego wzrostu rentowności amerykańskich obligacji skarbowych:

Rentowność 30-letnich obligacji skarbowych osiągnęła kluczowy poziom 4%, będąc najwyższą wartością od końca ubiegłego roku.

Rentowność 10-letnich obligacji skarbowych wzrosła z 3,66% do 3,81%, a rentowność 2-letnich obligacji skarbowych wzrosła z 4,24% do 4,57%. Oba wskaźniki osiągnęły najwyższe poziomy od marca tego roku.

Krótkoterminowe rentowności obligacji skarbowych, w tym 1-miesięczne i 3-miesięczne, odnotowały niewielkie spadki, co wskazuje na zmniejszenie obaw rynku o ryzyko związane z pułapem zadłużenia.

Ponadto cena amerykańskiej ropy naftowej wzrosła o 1,2% do 72,67 dolarów, gdyż główni producenci ropy opublikowali sprzeczne informacje na temat przyszłych zmian podaży.

Ceny spot złota wzrosły nieznacznie o 0,33% do 1946,69 USD za uncję. Można to przypisać wyciszeniu kryzysu negocjacji pułapu zadłużenia i zakładom rynkowym na kolejną podwyżkę stóp procentowych przez Rezerwę Federalną, co zmniejszyło popyt na bezpieczne aktywa, takie jak złoto. Wzrost realnych stóp procentowych negatywnie wpłynął również na aktywa bez odsetek, takie jak złoto, które teoretycznie mogłyby wywierać potencjalną presję na cenę BTC.

Zmiany w pozycjach kontraktów terminowych CFTC:

Ogólnie rzecz biorąc, długie pozycje netto w akcjach amerykańskich (zarządzający aktywami + fundusze lewarowane) odnotowały niewielki wzrost w zeszłym tygodniu. Jednak między trzema głównymi indeksami wystąpiła znacząca rozbieżność. Długie pozycje netto w Nasdaq wzrosły do najwyższego poziomu od początku 2022 r., podczas gdy długie pozycje netto w S&P 500 nieznacznie spadły. Krótkie pozycje netto w Russell 2000 znacznie się zmniejszyły i obecnie prawie powróciły do poziomu neutralnego. Te zmiany pozycji są zgodne z trendami obserwowanymi na rynku spot.

Na rynku obligacji pozycje netto krótkie wzrosły do niemal rekordowych poziomów, przy czym pozycje netto krótkie wzrosły dla terminów zapadalności 2-letnich, 5-letnich i 10-letnich, podczas gdy pozycje netto krótkie spadły dla terminów zapadalności 30-letnich. Na rynku walutowym pozycje netto krótkie na dolarze amerykańskim nieznacznie spadły, głównie z powodu niewielkiej redukcji pozycji netto długich na euro.

Globalne przepływy funduszy akcji:

Według danych EPFR, w tygodniu kończącym się 24-go, globalne fundusze akcyjne nadal doświadczały odpływów netto, wynoszących -4 mld USD w ciągu tygodnia. Stanowi to poprawę w porównaniu do -8 mld USD w poprzednim tygodniu. Fundusze akcji rynków rozwiniętych przewodziły odpływom, przy czym fundusze akcji amerykańskich odnotowały odpływy szósty tydzień z rzędu, choć w znacznie wolniejszym tempie niż w poprzednim tygodniu. Fundusze akcji rynków wschodzących również odnotowały odpływy netto.

Negocjacje w sprawie pułapu zadłużenia:

Prezydent USA Biden i przewodniczący Izby Reprezentantów McCarthy osiągnęli wstępne porozumienie budżetowe w sprawie podniesienia pułapu zadłużenia na 19 miesięcy do 18 maja 2025 r. Ponieważ porozumienie to stanowi kompromis, każde rozwiązanie kompromisowe niemal na pewno straci sprzeciw zarówno skrajnej lewicy, jak i skrajnej prawicy, dlatego uwaga rynku przesunęła się na to, czy porozumienie zostanie przyjęte w obu izbach Kongresu w tym tygodniu.

Obecnie liderzy obu partii wyrażają pewność, że porozumienie w sprawie pułapu zadłużenia zostanie przyjęte. Ustawa musi uzyskać 218 głosów w Izbie Reprezentantów i 51 głosów w Senacie. Prezydent Biden stanowczo wzywa Kongres do natychmiastowego przyjęcia porozumienia w sprawie zadłużenia USA i nie spodziewa się żadnych sytuacji, które mogłyby podważyć porozumienie. McCarthy twierdzi, że 95% ustawodawców w partii jest „podekscytowanych” porozumieniem, ale przyznaje, że ustawa „nie ma wszystkiego, czego wszyscy chcą, ale w podzielonym rządzie to właśnie z tym skończymy”.

Sekretarz Skarbu Yellen zaktualizowała datę, w której rząd wyczerpie swoje fundusze, na 5 czerwca (cztery dni później niż pierwotnie szacowano), wzywając Kongres do osiągnięcia wyniku negocjacji tak szybko, jak to możliwe, aby uniknąć niewypłacalności długu.

Oczekuje się, że Senat zagłosuje nad ustawą w środę, a Izba Reprezentantów najwcześniej w piątek, ponieważ piątek jest już przewidywaną przez Departament Skarbu ostatnią datą wyczerpania gotówki. Dlatego postęp w tym tygodniu musi być wolny od błędów. Chociaż prawdopodobieństwo nieoczekiwanych zdarzeń zakłócających uchwalenie ustawy jest obecnie niewielkie, każde nieoczekiwane zdarzenie w trakcie głosowania, które opóźni uchwalenie ustawy poza datę X i na przyszły tydzień, zwiększy niepewność rynku.

Kluczowe dane ekonomiczne z ostatniego tygodnia:

Najbardziej wpływowe dane ekonomiczne opublikowane w zeszłym tygodniu to Personal Consumption Expenditures (PCE) Price Index i Durable Goods Sales, które miały znaczący wpływ. Wskazały one, że inflacja pozostaje uparta, a gospodarka pozostaje odporna, co jeszcze bardziej zwiększyło oczekiwania na podwyżkę stóp procentowych w czerwcu.

Indeks PCE za kwiecień wzrósł o 0,4% w ujęciu miesięcznym, przewyższając oczekiwania na poziomie 0,3% i wzrost z poprzedniego miesiąca o 0,1%. W ujęciu rok do roku wzrósł o 4,4%, przewyższając również oczekiwania na poziomie 4,3% i wzrost z poprzedniego miesiąca o 4,3%. Podstawowy indeks PCE, który nie obejmuje żywności i energii, wzrósł również o 0,4% w ujęciu miesięcznym, przewyższając oczekiwania na poziomie 0,3% i wzrost z poprzedniego miesiąca o 0,3%. W ujęciu rok do roku wzrósł o 4,7%, przewyższając oczekiwania na poziomie 4,6% i wzrost z poprzedniego miesiąca o 4,6%.

Dane te wyraźnie wskazują, że inflacja pozostaje trwała. Pomimo podwyżki stóp procentowych przez Rezerwę Federalną o 125 punktów bazowych od grudnia ubiegłego roku, podstawowy indeks PCE pozostał na poziomie około 4,7% bez spadku. Dane te dodatkowo potwierdzają oczekiwania dotyczące przyszłych podwyżek stóp procentowych przez Rezerwę Federalną.

Gdy tylko opublikowano rzeczywiste dane, kontrakty terminowe na stopy procentowe CME natychmiast wyceniły 70% prawdopodobieństwa podwyżki stóp na kolejnym posiedzeniu FOMC, w porównaniu do zaledwie 17% w poprzednim tygodniu. Oznacza to, że rynek wcześniej uważał, że nastąpi przerwa w podwyżkach stóp, ale w zeszły piątek oczekiwania przesunęły się w kierunku dalszych podwyżek stóp.

W przyszłości pojawi się kilka ważnych publikacji danych, w tym majowe Non-Farm Payrolls i Consumer Price Index (CPI). Jeśli którykolwiek z tych raportów wykaże dobrą wydajność, nadzieja na przerwę w podwyżkach stóp na spotkaniach w czerwcu i lipcu zmaleje. Biorąc pod uwagę, że konsumenci również będą podróżować latem, będzie to dodatkowo stymulować konsumpcję i przyczyniać się do presji inflacyjnej.

Oprócz inflacji, piątkowe dane wykazały również wzrost dochodów osobistych i konsumpcji. Dochody osobiste wzrosły o 0,4% w ujęciu miesięcznym, przekraczając wzrost o 0,3% w poprzednim miesiącu. Z drugiej strony konsumpcja wzrosła o 0,8% w ujęciu miesięcznym, w porównaniu do zaledwie 0,1% w poprzednim miesiącu. Po stronie usług, napędzały to usługi finansowe, ubezpieczenia i opieka zdrowotna, podczas gdy po stronie towarów, napędzały to nowe samochody i produkty farmaceutyczne.

Z drugiej strony stopa oszczędności ponownie spadła z 4,5% do 4,1%, co potwierdza utrzymujące się wysokie zaufanie konsumentów wśród Amerykanów.

Mówiąc o silnej konsumpcji, raport o dobrach trwałych w piątek również odzwierciedlał ten sam trend: sprzedaż dóbr trwałych w kwietniu wzrosła o 1,1% w ujęciu miesięcznym, podczas gdy oczekiwania przewidywały spadek o 0,8%. W marcu nastąpił skorygowany wzrost o 0,1% do 3,3%. Znaczący wzrost w marcu był spowodowany głównie dużymi zamówieniami dla Boeinga, ale jeśli wykluczymy samoloty obronne i sprzęt wojskowy, sprzedaż dóbr trwałych faktycznie spadła. Jednak dane z kwietnia wykazały solidne odbicie. Wyłączając samoloty obronne i technologię, sprzedaż dóbr trwałych wzrosła o 1,4% w ujęciu miesięcznym, znacznie więcej niż spadek o 0,6% w marcu i spadek o 0,2% w lutym. Wśród największych czynników przyczyniających się do wzrostu, produkcja wzrosła o 1,7% w ujęciu miesięcznym, podczas gdy maszyny i urządzenia wzrosły o 1,0%, a motoryzacja i części odnotowały jedynie marginalny spadek o 0,1%.

Inne kluczowe dane z ubiegłego tygodnia:

Końcowy odczyt indeksu zaufania konsumentów Uniwersytetu Michigan za maj wzrósł do 59,2, przekraczając wstępny wynik na poziomie 57,7.

Początkowe wnioski o zasiłek dla bezrobotnych w Stanach Zjednoczonych wyniosły 229 000, co stanowi mniej niż oczekiwano 245 000, przy czym poprzednia wartość została skorygowana do 225 000. W tygodniu kończącym się 13 maja liczba ciągłych wniosków o zasiłek dla bezrobotnych wyniosła 1,794 miliona, co stanowi mniej niż oczekiwano 1,8 miliona, przy czym poprzednia wartość wynosiła 1,799 miliona.

Roczna kwartalna stopa wzrostu realnego PKB w pierwszym kwartale w Stanach Zjednoczonych została zrewidowana z 1,1% do 1,3%. Roczna kwartalna stopa wzrostu wydatków konsumpcyjnych osobistych (PCE) została zrewidowana z 3,7% do 3,8%, podczas gdy roczna kwartalna stopa wzrostu bazowego PCE (z wyłączeniem żywności i energii) została zrewidowana z 4,9% do 5%.

Wstępny indeks Markit Manufacturing PMI za maj w Stanach Zjednoczonych wyniósł 48,5, poniżej oczekiwanych 50, przy poprzedniej wartości 50,2. Indeks PMI dla usług wyniósł 55,1, powyżej oczekiwanych 52,5, przy poprzedniej wartości 53,6. Indeks Composite PMI wyniósł 54,5, przekraczając oczekiwane 53, przy poprzedniej wartości 53,4.

Najważniejsze wydarzenia tego tygodnia:

Poniedziałek: Dzień Pamięci w Stanach Zjednoczonych i Długi Wiosenny w Wielkiej Brytanii, giełdy w obu krajach są zamknięte.

Wtorek: Wskaźnik zaufania konsumentów w USA za maj.

Środa: Głosowanie Izby Reprezentantów w sprawie pułapu zadłużenia.

Czwartek: Raport ADP o zatrudnieniu w USA za maj.

Piątek: dane o zatrudnieniu poza rolnictwem w USA w maju (panuje opinia, że rynek pracy zaczyna się ochładzać), głosowanie Senatu w sprawie pułapu zadłużenia.

Raporty o zyskach w USA obejmują HP we wtorek, Salesforce, C3.AI i Chewy w środę, Dollar General, Macy’s, Bilibili, Lululemon i Dell w czwartek.

Nasz komentarz:

Okres od czerwca do sierpnia jest kluczowym okresem, w którym wyraźnie widoczne staną się cztery główne sprzeczności (tutaj omówimy tylko Stany Zjednoczone; przyszłe artykuły będą dotyczyć takich tematów, jak polityka pieniężna Japonii, inflacja w Europie i postęp w Chinach).

Sprzeczność 1: Obecnie rynek oczekuje, że w ciągu trzech miesięcy od osiągnięcia porozumienia w sprawie pułapu zadłużenia, zostanie wyemitowanych około 500–700 mld USD nowych obligacji skarbowych USA. Stanowi to negatywny drenaż płynności, który powinien, na marginesie, ograniczyć wyniki aktywów ryzykownych.

Możliwe źródła funduszy na pokrycie emisji nowych obligacji skarbowych obejmują fundusze rynku pieniężnego i umowy odwrotnego odkupu (RRP), a także spadek depozytów bankowych. Jeśli wskaźniki te wykażą spadek, będzie to postrzegane jako pozytywny znak, sugerujący, że odpływ płynności został zrównoważony.

Dodatkowo należy zauważyć, że podniesienie pułapu zadłużenia wiąże się z koniecznością ograniczenia wydatków rządowych w ciągu najbliższych dwóch lat, chociaż skala tej operacji prawdopodobnie nie wpłynie znacząco na perspektywy gospodarcze.

Sprzeczność 2: Na giełdzie niemal wszyscy giganci branżowi stają się więksi, w tym technologia, bankowość, energetyka, handel detaliczny, opieka zdrowotna i obrona, między innymi. Dlatego widzimy, że indeks S&P ważony kapitalizacją rynkową rośnie, podczas gdy indeks S&P ważony równo spada. Ten trend jest szczególnie wyraźny od marca. Ponieważ ten rajd jest napędzany przez sztuczną inteligencję jako główny czynnik napędowy, krótkoterminowe korzyści pod względem wydajności lub efektywności mogą nie być odzwierciedlone w szerokim zakresie branż. Istnieje możliwość powstania bańki w sektorach sztucznej inteligencji i technologii, zwłaszcza biorąc pod uwagę, że wskaźniki P/E dużych firm technologicznych są już ponad dwukrotnie wyższe niż zwykłych firm. Rynek stoi przed pytaniem, czy nadal może uzasadnić inwestowanie w akcje o coraz droższych wycenach.

Sprzeczność 3:

W ostatnim czasie nastąpił znaczny wzrost jastrzębich komentarzy ze strony urzędników Fed, którym towarzyszyły utrzymujące się silne dane ekonomiczne. W rezultacie kontrakty terminowe na stopy procentowe na drugą połowę 2023 r. stale spadały. Na początku tego miesiąca prognozy rynkowe wskazywały na potencjalną obniżkę stóp o prawie 100 punktów bazowych, ale teraz oczekuje się, że nie będzie żadnych obniżek stóp (zgodnie z marcowym wykresem punktowym Fed). Ta szybka zmiana nastąpiła zaledwie w zeszłym tygodniu, a jej trwający wpływ można uznać za wciąż nie w pełni zrealizowany.

Sprzeczność 4:

Pomimo optymistycznego nastawienia na giełdzie, w zeszłym tygodniu nastąpił znaczny napływ środków do amerykańskich funduszy rynku pieniężnego (+39,9 mld USD, najwięcej od pięciu tygodni). Wskazuje to na silną atrakcyjność aktywów o stałym dochodzie i sugeruje, że ta atrakcyjność pozostanie stabilna w nadchodzących miesiącach, nawet w obliczu słabnących oczekiwań na obniżki stóp procentowych.

Podsumowując, większość akcji nie uczestniczyła w trendzie wzrostowym, a obecny trend jest silnie uwarunkowany sektorem technologicznym, w szczególności firmami ściśle związanymi z technologiami AI i chipów. Dominacja kilku akcji technologicznych o dużej kapitalizacji może sprawić, że rynek stanie się podatny na ataki, a wszelkie niepowodzenia głównych indeksów technologicznych, takich jak „MAGMA” lub „NYFANG”, takie jak rozczarowujące zyski lub zmiany w regulacjach branżowych, mogą mieć znaczące implikacje dla całego rynku.

Istnieje również możliwość, że więcej akcji podąży za trendem wzrostowym dużych technologii, co utrzymałoby hossę na dłuższą metę, ale wymagałoby solidnych danych o zyskach, aby to poprzeć. Podczas gdy AI rzeczywiście zmniejszyło zależność inwestorów od zmian stóp procentowych, można się spodziewać, że kilka firm spróbuje wykorzystać koncepcję AI w nadchodzących miesiącach. Jednak zajmie trochę czasu, aby zaobserwować, które branże mogą naprawdę skorzystać z AI. Wszelkie wzrosty cen akcji, które nie są poparte wynikami lub zwiększonymi dywidendami, są podatne na ataki.

Na przykład, według danych Factset, tylko 110 spółek z indeksu S&P 500 wspomniało o sztucznej inteligencji podczas ostatnich konferencji telefonicznych.

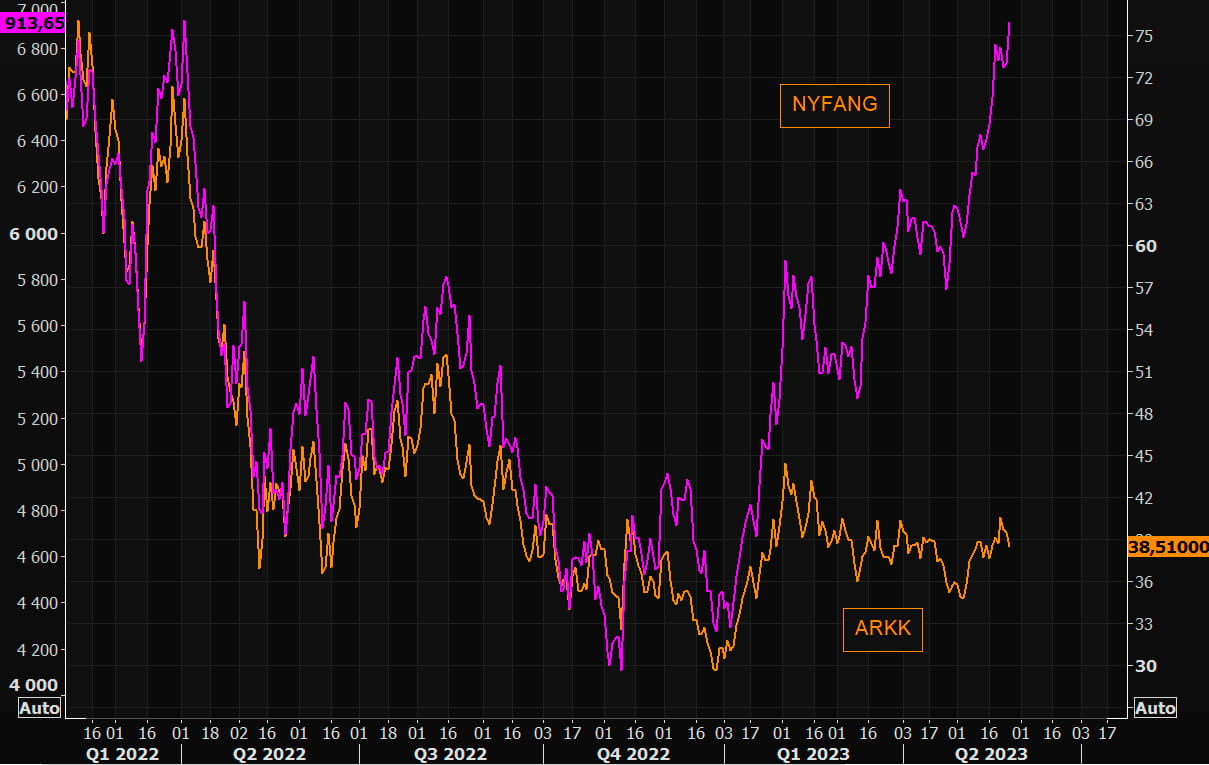

Na przykład nawet tak zwana nastawiona na innowacje spółka ARKK osiągnęła znacznie gorsze wyniki niż NYFANG:

Obecnie rozwój dziedziny AI wydaje się być tak duży, że jest wielu inwestorów, którzy nie uczestniczyli w nim w pełni. Podczas gdy powiązane spółki mogą mieć wysokie wyceny, wciąż są dalekie od znalezienia się w skandalicznej sytuacji. Oczekujemy, że w nadchodzących miesiącach będziemy świadkami ewolucji celów inwestycyjnych związanych z AI od drogich do potencjalnie osiągających poziomy przypominające bańkę lub nawet memy. Na przykład w zeszłym tygodniu społeczność WSB wykazała wyjątkowe podekscytowanie koncepcjami AI.

Ten sentyment prawdopodobnie rozprzestrzeni się również na rynek kryptowalut, ponieważ zarówno kryptowaluty, jak i AI są celami o znacznym potencjale adopcji. Jednak obawy dotyczące płynności i trwająca presja regulacyjna mogą ograniczyć zakres ich zysków na rynku kryptowalut.

strona internetowa: ldcap.com

średnie:ld-capital.medium.com