Międzynarodowy rynek walutowy zawsze był głównym polem bitwy w wojnie finansowej między Chinami a USA. Jeśli powiedzieć, że w ostatnich latach giełda A zaszokowała wszystkich inwestorów na świecie, to wyniki rynku offshore w juanie są nieco rozczarowujące.

Jednak co do tego, czy obecna deprecjacja juana jest pasywna, czy aktywna, rynek ma ogromne rozbieżności, a wszyscy mają różne opinie. Dla spekulantów walutowych, obstawianie jednostronnej długoterminowej deprecjacji lub aprecjacji juana jest niekorzystne. Jednak dla państwa i firm zajmujących się handlem zagranicznym, deprecjacja juana rzeczywiście może zniwelować negatywne skutki taryf.

Czy zatem spadek kursu juana oznacza, że w tej wojnie finansowej USA ponownie zdobywają przewagę? Jakie głębokie skutki ma deprecjacja juana dla cen chińskich aktywów?

Im silniejszy dolar, tym wcześniej przychodzi recesja.

2 grudnia, członek zarządu Fed, Waller, podczas seminarium stwierdził, że osobiście woli, aby Fed kontynuował obniżki stóp w grudniu, ponieważ obecna polityka monetarna jest wystarczająco restrykcyjna, co może wywierać presję na spadek inflacji.

Innymi słowy, nawet jeśli Fed obniży stopy procentowe o 25 punktów bazowych w grudniu, to ogólny poziom stóp pozostanie na wysokim poziomie, a tak wysokie stopy mogą nadal powodować, że dane o inflacji w USA będą dalej spadać.

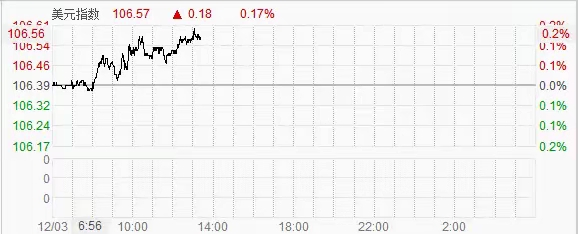

W obliczu oczekiwań na obniżki stóp ze strony Fed, rynek walutowy wyraźnie nie słuchał poważnie przekazu, a indeks dolara po otwarciu rynku w Chinach nadal wykazywał silne wyniki. Dobrowolna deprecjacja dolara bezpośrednio spowodowała, że kurs juana spadł poniżej kluczowego poziomu 7,3.

Jasne jest, że wypowiedź członka zarządu Fed, Waller'a, wczoraj miała na celu ostudzenie siły dolara, ponieważ w ciągu ostatnich dwóch miesięcy inwestorzy na Wall Street handlowali w oparciu o oczekiwania, że po objęciu przez Trumpa władzy dolar znowu stanie się silny.

Silny rynek dolara to coś, co Fed chciałby zobaczyć, ale zbyt duża siła nie jest wynikiem, którego pragnie żadna centralna bank.

Jednak oczywiste jest, że odkąd Trump wygrał wybory, wpływ Fed na rynek finansowy jest stosunkowo słaby, a główne zainteresowanie rynku koncentruje się na tym, co Trump mówi, na kogo nałoży taryfy, co opublikuje na Twitterze wieczorem.

Handel stara się nie przegapić żadnej okazji, by handlować polityką Trumpa.

Jednak Trump potrzebuje jakiegoś konkretnego środowiska monetarnego, czego nawet on sam najwyraźniej nie rozumie. Niemniej jednak, silny dolar nie sprzyja amerykańskiemu eksportowi, a ponadto, polityka wysokich stóp procentowych również nie jest korzystna dla odbudowy amerykańskiego przemysłu.

Podsumowując, obecna reakcja rynku wydaje się handlować sukcesem polityki Trumpa, ale w rzeczywistości wszystko to zwiększa trudności w realizacji polityki Trumpa.

Siła dolara jest w zasadzie tylko powierzchowna, a w rzeczywistości kieruje globalnymi przepływami kapitału do amerykańskiego rynku poprzez oczekiwania dotyczące polityki i podwyżek stóp procentowych, co wspomaga aprecjację dolara.

Jednak na rynku rozliczeń handlowych, im silniejszy dolar, tym większe ryzyko posiadania dolarów. Powrót amerykańskiego przemysłu do kraju i jego odbudowa są coraz mniej prawdopodobne, a proces deindustrializacji będzie coraz poważniejszy.

Dla rynków kapitałowych, skoro trzymanie dolarów w amerykańskich bankach pozwala na bezwysiłkowe zyski, to dlaczego trzeba się męczyć, inwestując w przemysł?

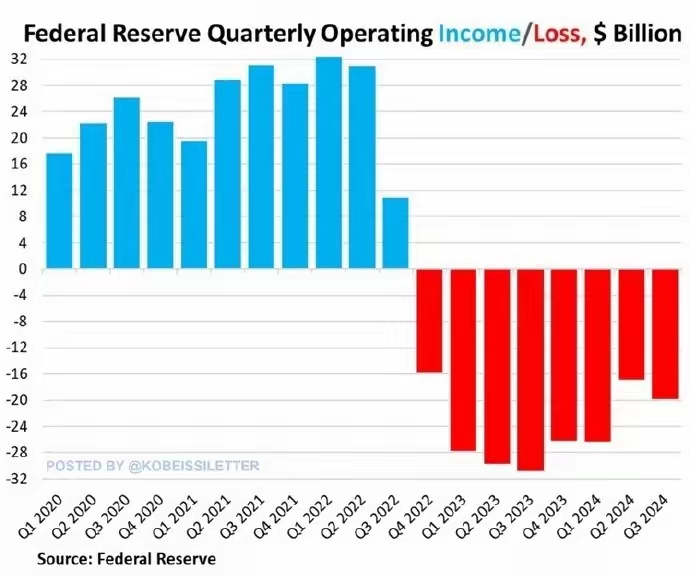

Straty Fed się zwiększają.

1 grudnia Fed opublikował raport, w którym stwierdzono, że w trzecim kwartale 2024 roku straty w dolarach wyniosły 19,9 miliarda dolarów. W porównaniu do strat wynoszących 16,9 miliarda dolarów w drugim kwartale, obniżenie stóp procentowych nie poprawiło sytuacji finansowej Fed, a straty nadal się powiększają.

To jest 32. miesiąc z rzędu, w którym Fed ponosi straty, a całkowita kwota strat wyniosła 210 miliardów dolarów. Przyczyną strat jest to, że Fed stale płacił bankom i rynkowi funduszy pieniężnych setki miliardów dolarów odsetek.

Jednocześnie, ciągły spadek cen amerykańskich obligacji w trzecim kwartale 2024 roku jest również jednym z głównych powodów zwiększenia strat Fed.

W porównaniu do osłabienia juana na offshore'owym rynku walutowym, problemy Fed i dolara są bardziej pilne, dlatego po zwycięstwie Trumpa ta runda wojny finansowej między Chinami a USA jest tak intensywna.

Innymi słowy, w miarę jak rynek dolara kurczy się, spadek cen amerykańskich obligacji, straty Fed i inne oznaki wskazują, że czas dla Trumpa i Fedu jest ograniczony.

Dziś kurs offshore juana spadł do 7,31, osiągając najniższy poziom w tym roku. Wielu traderów uważa, że w obliczu deprecjacji juan może w krótkim czasie spaść do około 7,35.

W obliczu szybkiej deprecjacji juana, chociaż bank centralny nie podjął wyraźnych działań, wysłał sygnał, że nie chce, aby juan zbyt szybko tracił na wartości, chociaż poczucie pilności nie jest zbyt silne.

Głównym powodem jest to, że ta runda deprecjacji juana w porównaniu do innych walut jest nadal w stabilnym zakresie.

Na rynku walutowym euro, funt i inne waluty doświadczają większej deprecjacji.

Dlatego Chiny nie mają potrzeby przymusowego działania, lecz dzisiaj ustalony środkowy kurs juana był silniejszy od rynkowych oczekiwań o 695 punktów.

Innymi słowy, mimo że na offshore'owym rynku walutowym kurs juana do dolara spadł poniżej 7,31, to w przypadku handlu zagranicznego przy ustalaniu kursu przez bank centralny oficjalna wycena pozostaje stabilna w okolicach 7,2.

Handel to handel, spekulacja to spekulacja.

Możemy to zrozumieć jako to, że w obliczu zapowiadanych taryf Trumpa 2.0 w 2025 roku, dobrowolna deprecjacja juana może pomóc zniwelować wpływ taryf USA na cały świat.

Podsumowując, ta runda deprecjacji juana nie wpłynie znacząco na chińską gospodarkę i aktywa w juanie.

Wyniki aktywów w juanie w ostatnich latach już pokazują wybór rynku.

W odróżnieniu od przeszłości, w tym cyklu deprecjacji juana, giełda A nie została znacząco dotknięta, innymi słowy, deprecjacja juana nie jest spowodowana dużym odpływem krajowych funduszy.

Po ogłoszeniu polityki taryfowej Trumpa, giełda A rozpoczęła handel, a indeks SSE wzrósł z 3200 punktów do ponad 3350 punktów, a ten trend nie zakończył się.

Ponadto, chińskie obligacje skarbowe również doświadczyły masowego zakupu, a ceny dziesięcioletnich chińskich obligacji skarbowych znacznie wzrosły, a rentowność spadła wczoraj poniżej 2%.

Według doniesień medialnych, w dniach 11-12 grudnia odbędą się ważne konferencje ekonomiczne, podczas których Chiny ogłoszą więcej polityk gospodarczych i monetarnych.

Od 17 do 18 grudnia Fed zwoła posiedzenie, po którym ogłosi najnowszą politykę stóp procentowych.

Te ważne spotkania decydują o kierunku globalnej gospodarki w 2025 roku, a rynek już wcześniej dokonuje wyceny wpływu polityki na gospodarkę.