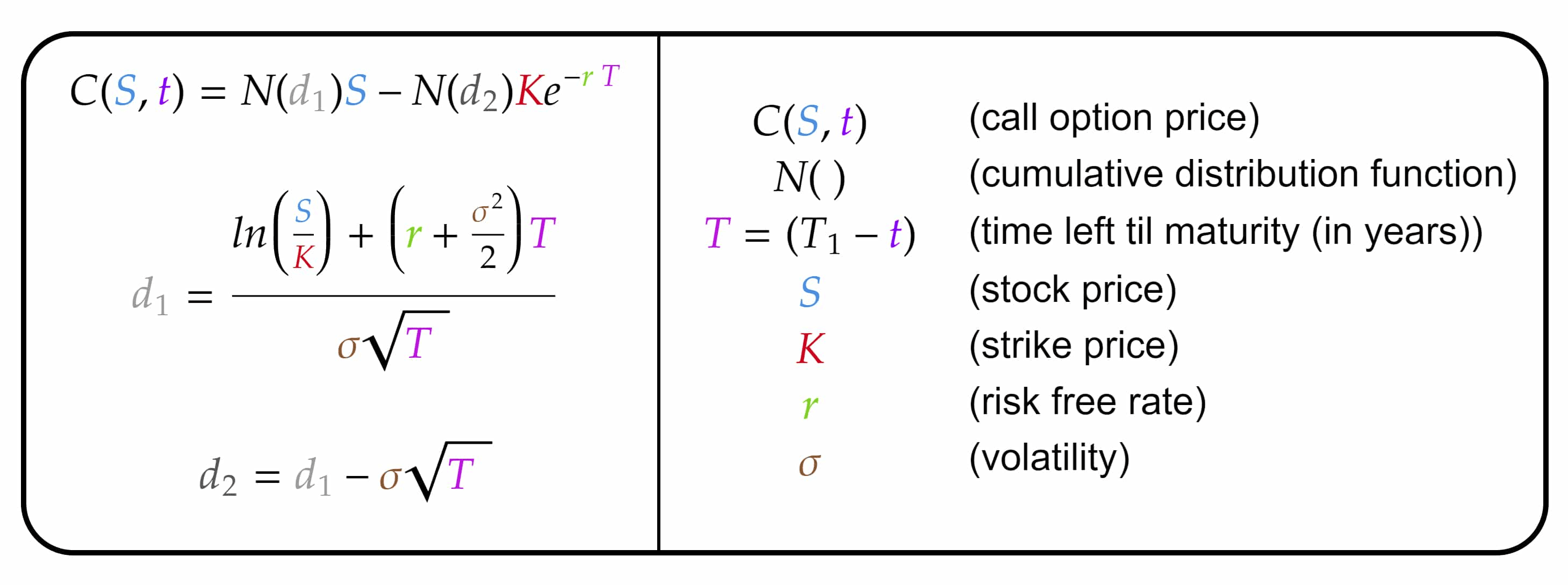

Dzisiaj zagłębimy się w temat nieco bardziej techniczny, ale istotny. Wspomniałem już wcześniej, jak obliczane są ceny kontraktów opcyjnych. Jeśli pamiętasz, nagrodzone Nagrodą Nobla równanie różniczkowe Blacka-Scholesa-Mertona określało wartość kontraktów. Przyjrzyjmy się najpierw temu równaniu.

Ekonomiści Fischer Black i Myron Scholes wymyślili argument neutralności ryzyka w 1968 roku, pokazując, że dynamiczna rewizja portfela eliminuje oczekiwany zwrot z papieru wartościowego. Najpierw zastosowali ten wzór na rynku, ale zbankrutowali z powodu braku zarządzania ryzykiem. W 1970 roku powrócili do pracy akademickiej i zaczęli pracować nad wzorem. Po 3 latach pracy opublikowali artykuł zatytułowany „Cennik opcji i zobowiązań korporacyjnych”. Model matematyczny to próba przetłumaczenia zachowania pewnego systemu na język matematyczny. Dzięki temu może umożliwić lepsze zrozumienie systemu, bardziej zaawansowaną analizę, a także przetestowanie wpływu zmian. Jest to również to, co jest używane do obliczania współczynników greckich.

Podstawową zasadą stojącą za tym modelem jest zabezpieczenie opcji poprzez kupno i sprzedaż bazowego aktywa w określony sposób, aby wyeliminować ryzyko. Ten rodzaj zabezpieczenia nazywa się „ciągle rewidowanym zabezpieczeniem delta” i stanowi podstawę bardziej złożonych strategii zabezpieczających stosowanych przez banki inwestycyjne i fundusze hedgingowe.

Wzór ten doprowadził do boomu w handlu opcjami i zapewnił matematyczną legitymację działaniom Chicago Board Options Exchange i innym rynkom opcji na całym świecie. Robert C. Merton jako pierwszy opublikował pracę rozszerzającą matematyczne rozumienie modelu wyceny opcji i ukuł termin „model wyceny opcji Blacka-Scholesa”. Merton przyczynił się do powstania pracy Blacka i Scholesa. W 1997 r. Scholes i Merton wspólnie otrzymali Nagrodę Nobla w dziedzinie ekonomii za swoją pracę. Fisher Black nie mógł odebrać nagrody, ponieważ zmarł w 1995 r.

Zrozumienie, dlaczego jest to tak ważne i dlaczego zdobyło Nagrodę Nobla, nie jest trudne, chociaż może się nam wydawać proste. Wycena produktu za 1 lub 3 miesiące jest naprawdę trudna, szczególnie przy dość wysokiej inflacji, stopach procentowych i produkcie, który jest wyceniany. I potrzebna jest uczciwa umowa, w której ani kupujący, ani sprzedający nie chcą przenieść swojego ryzyka na drugą stronę. Tworzą takie równanie, aby obliczenia były prawdziwe i atrakcyjne dla wszystkich.

Przyjrzyjmy się ważnym wskaźnikom. Jednocześnie sprawdźmy, jak bardzo formuła jest zgodna z rzeczywistym rynkiem i jakie zmiany mogą nastąpić.

N(x) = Badany jest rozkład normalny dziennych zwrotów dobra. Sposób rozkładu dziennego zwrotu produktu jest jednym z najważniejszych czynników wyceny produktu.

T = Czas pozostały do wygaśnięcia

S = Aktualna cena produktu

K = Cena, po której zostanie zawarta umowa

r = Stopa procentowa waluty, w której obraca się produktem (Bezpieczny zwrot z produktu jest równy stopie procentowej przeciwstawnego aktywa)

σ = Roczna zmienność produktu

Podniesienie ceny bazowej spowoduje wzrost ceny opcji kupna i spadek ceny opcji sprzedaży.

Podniesienie ceny wykonania spowoduje obniżenie ceny opcji kupna i wzrost ceny opcji sprzedaży.

W miarę upływu czasu (malejącego DTE) zarówno opcje kupna, jak i sprzedaży będą tracić na wartości.

Podniesienie stopy procentowej spowoduje wzrost ceny opcji kupna i spadek ceny opcji sprzedaży.

Wzrost domniemanej zmienności spowoduje wzrost cen zarówno opcji kupna, jak i sprzedaży.

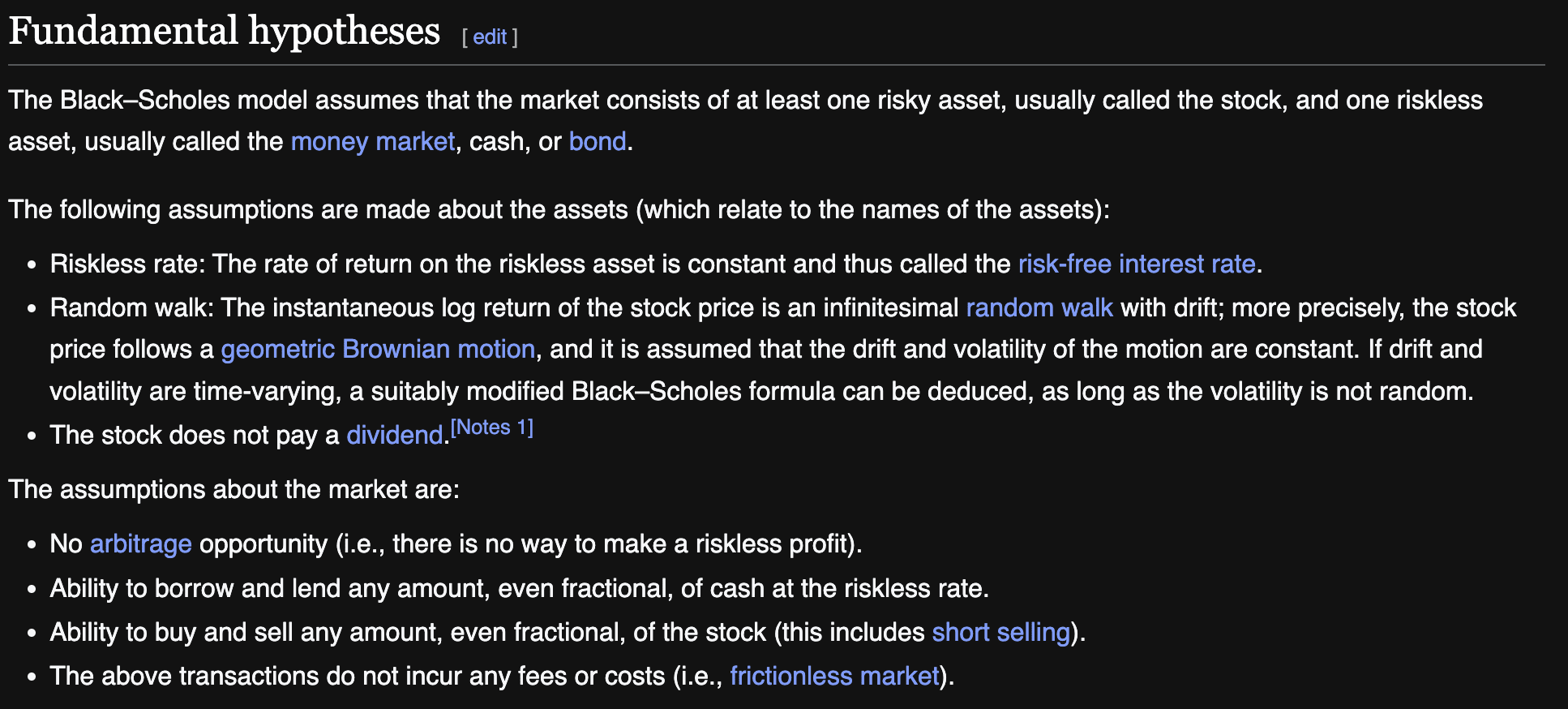

Podstawowe hipotezy modelu Blacka-Scholesa można zobaczyć na poniższym obrazku. Najbardziej uderzającą rzeczą jest tutaj „Random Walk”. To założenie, że cena porusza się całkowicie losowo, tak jak nie możemy wiedzieć, gdzie będzie kawałek gałęzi unoszący się na wodzie za 1 minutę (patrz: Ruch Browna), nie możemy wiedzieć, gdzie będzie cena za 1 dzień, miesiąc lub rok.

Jeśli nie akceptujesz tego warunku, możesz przestać czytać ten artykuł, ponieważ oznacza to, że możesz poznać cenę i postawić wszystkie swoje pieniądze na ten warunek.

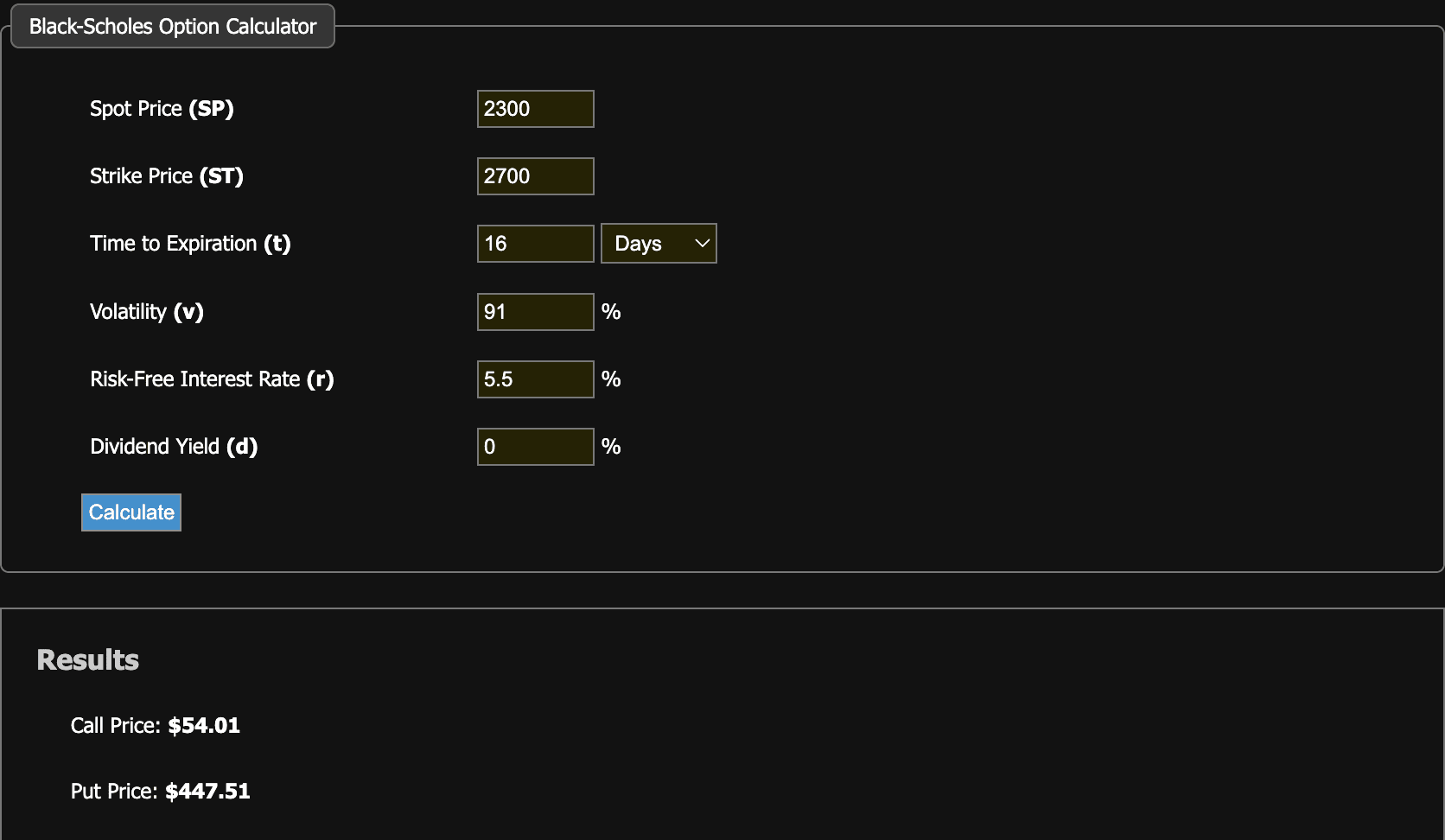

Rozwiążmy przykład i sprawdźmy, jak wzór działa w rzeczywistych warunkach rynkowych.

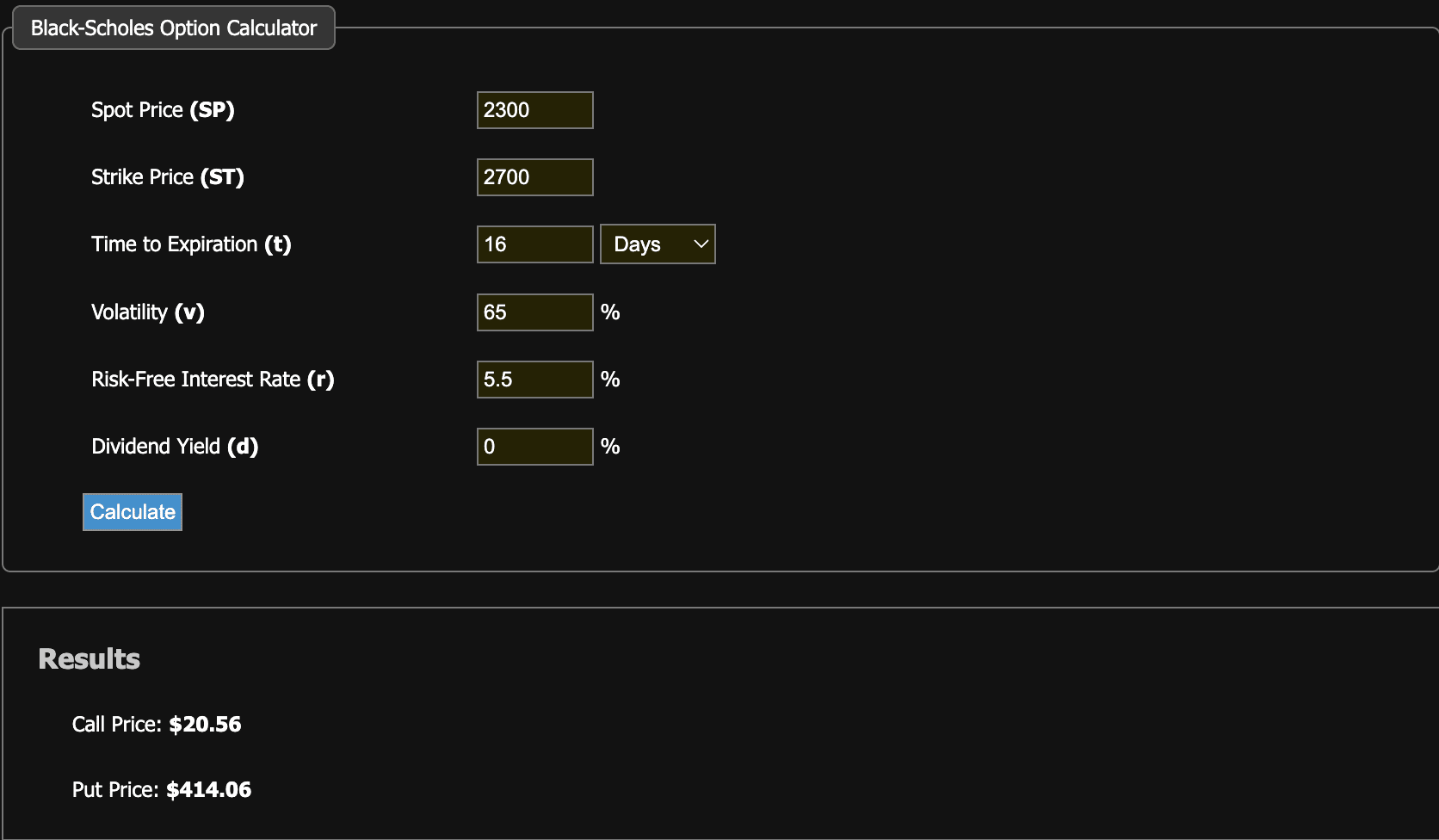

Możesz wykonać własne obliczenia na podstawie stron. Znalazłem roczną zmienność, przeliczając średnią zmienności dziennej w miesiącu.

Dane, które zebrałem z moich notatek, możesz zobaczyć tutaj.

Jak widać, obliczenia wykazały, że cena Call dla kontraktu ETH 2700 z 27 września 2024 r. wynosi 54 USD, a cena kontraktu Put wynosi 447 USD. Jakie są obecne ceny w rzeczywistych warunkach rynkowych?

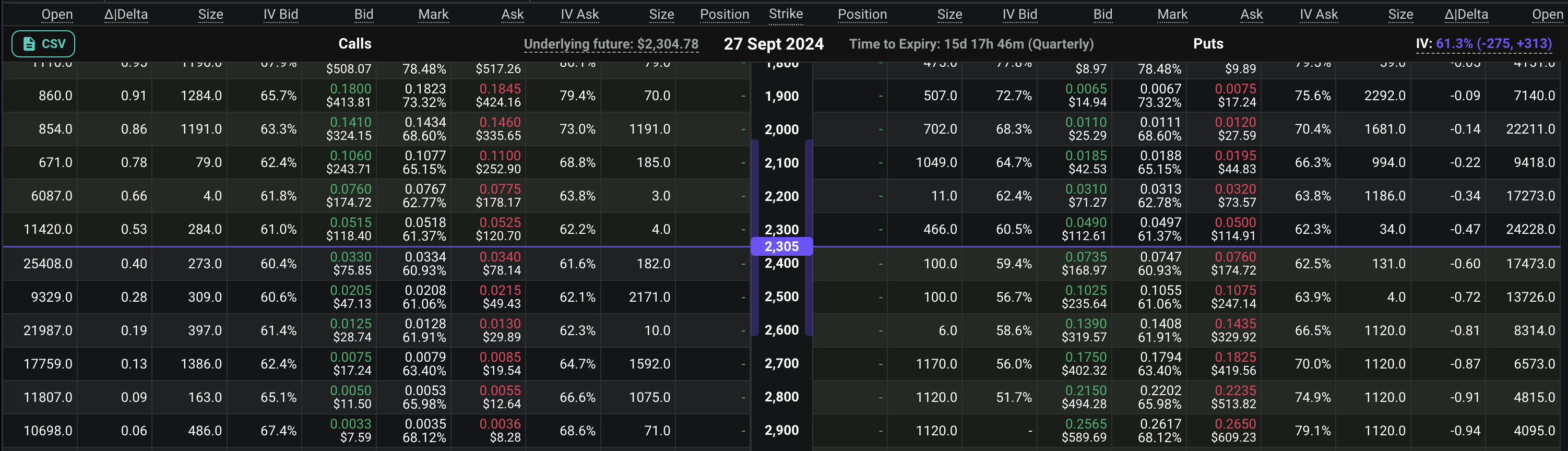

Tak, nie mylisz się, cena Call wynosi około 18 USD, a cena Put około 410 USD. Dlaczego więc jest tak duża różnica? Proszę, pomyśl o tym najpierw, zanim przeczytasz to, co napisałem poniżej, spójrz na tabelę i spróbuj dowiedzieć się, co może być tak dużym czynnikiem, dlaczego ci, którzy sprzedają kontrakty Call, chcą sprzedać swoje kontrakty po tak niskiej cenie.

Jeśli jesteś gotowy, wróć do tabeli i spójrz na procenty w sekcji „IV Ask”, a zobaczysz swoją odpowiedź. IV, jak pamiętasz, to skrót od Implied Volatility. Innymi słowy, ci, którzy sprzedają ten kontrakt, nie spodziewają się 90% rocznej zmienności, spodziewają się około 65% zmienności. Fakt, że cena jest znacznie poniżej średniej matematycznej, pokazuje również, jak bardzo spadł popyt i że z tego powodu spadła Implied Volatility. W kontekście tego kontraktu nasze rynkowe oczekiwania dotyczące zmienności wynoszą około 65%. Cóż, spróbujmy to zweryfikować.

Jak widać, doszło do aktualnej ceny rynkowej. Jest to największy wskaźnik rzeczywistych warunków rynkowych i tego, że cena zmienia się losowo. Możesz użyć tych danych nie tylko do opcji, ale także do sprawdzenia, jak prawdopodobna jest cena, której się spodziewasz, na własnych wykresach. Indeks VIX, który jest teraz bardzo popularny, jest obliczany na podstawie dużej liczby kontraktów na około 100 produktów. Jest również znany jako indeks strachu.

Jak widać, tak naprawdę patrzymy na wykresy, na które powinniśmy patrzeć na końcu, najpierw. W naszych analizach musisz zobaczyć oczekiwania dużych animatorów rynku, zobaczyć domniemaną zmienność, a następnie przeprowadzić analizę, biorąc pod uwagę znaczenie tych poziomów, patrząc na wykresy. Ponieważ dane widoczne od początku artykułu nie są analizą, ale danymi bezpośrednio pokazującymi rzeczywisty rynek. Absolutnie odzwierciedlają rynek. Ale nie zapominajmy, że te dane obejmują oczekiwania od teraz do 27 września. Kiedy jutro pojawią się takie czynniki, jak wiadomości, zmiany zmienności, te dane również zostaną dotknięte.

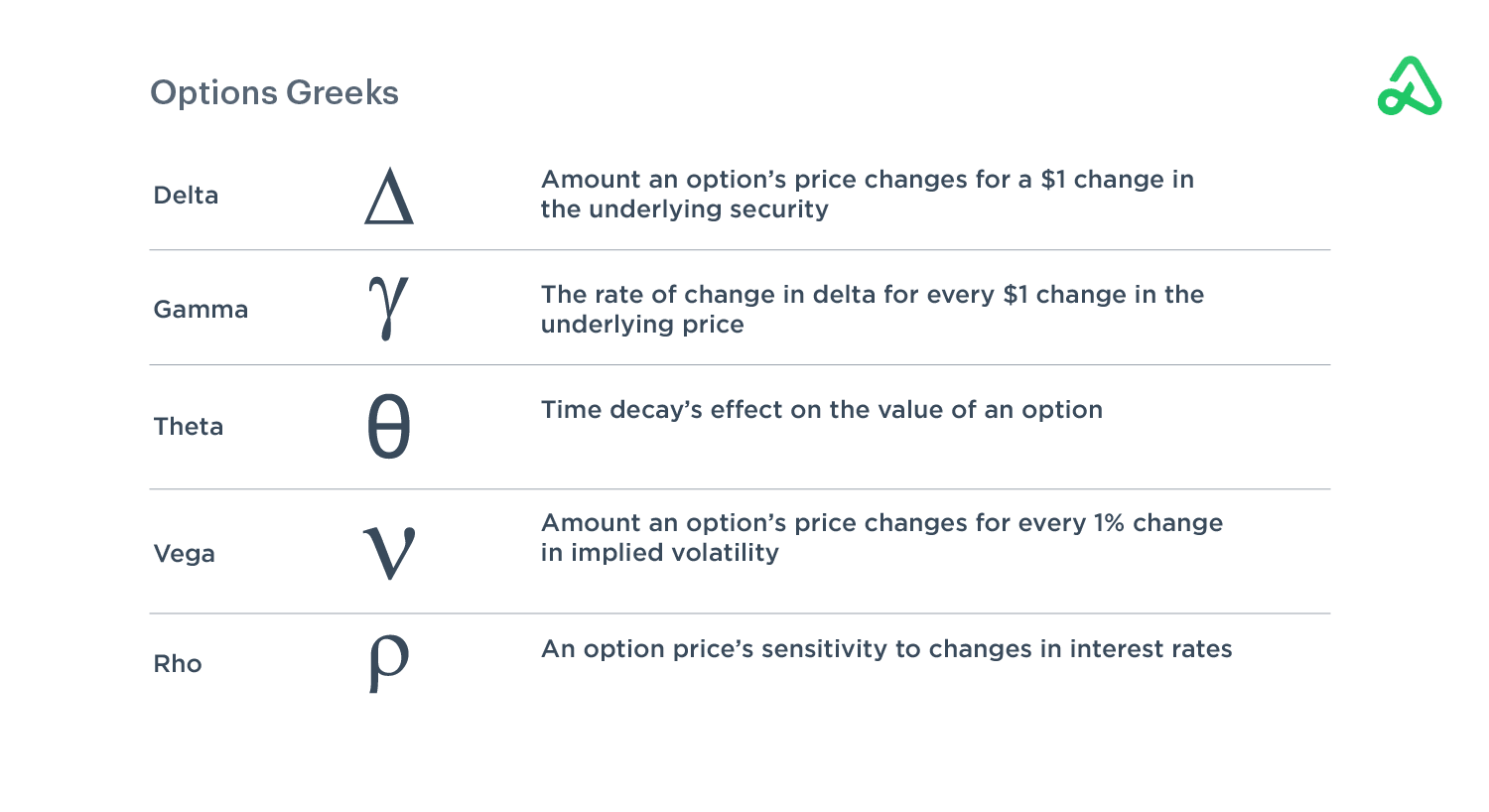

Podam ostatnią informację i zakończę mój artykuł, podczas gdy Ty będziesz o tym myślał do następnego artykułu. Znaleźliśmy cenę kontraktu, wyceniliśmy produkt, ale jak cena tego kontraktu może być tak szybko wyceniana w warunkach rynkowych? Czy cena kontraktu wzrośnie w takim samym stopniu, jak cena spot? Innymi słowy, gdy ETH wzrośnie z 2300 do 2320, czy cena kontraktu wzrośnie o 20 USD lub mniej? Co się stanie, jeśli wzrośnie zmienność lub zmienią się stopy procentowe? W takich kwestiach używamy Greków. Na razie kończę krótką definicją. Życzę Ci dni z lepszą analizą.

Opcje Grecy

#CPI_BTC_Watch #BinanceBlockchainWeek #BlackScholes #OptionsTrading #OptionsExpiration $ETH $BTC