1. Bezprecedenta tehnoloģiju bullis Pēc epidēmijas bažu izzušanas 2020. gada otrajā pusē Federālo rezervju sistēma joprojām solīja ilgstoši saglabāt nulles procentu likmes, turpinājās kvantitatīvā mīkstināšana, un nekas neliecināja par inflāciju. s lielā mērā ir ieplūdušas Silīcija ielejas bankā (turpmāk tekstā – SVB), kas ir vissvarīgākā banka Silīcija ielejā un viena no 20 labākajām bankām Amerikas Savienotajās Valstīs. Pusotra gada laikā no 2020. gada jūnija līdz 2021. gada decembrim SVB noguldījumu apjoms pieauga no 76 miljardiem ASV dolāru līdz vairāk nekā 190 miljardiem ASV dolāru, kas ir gandrīz dubultojies (1. attēls).

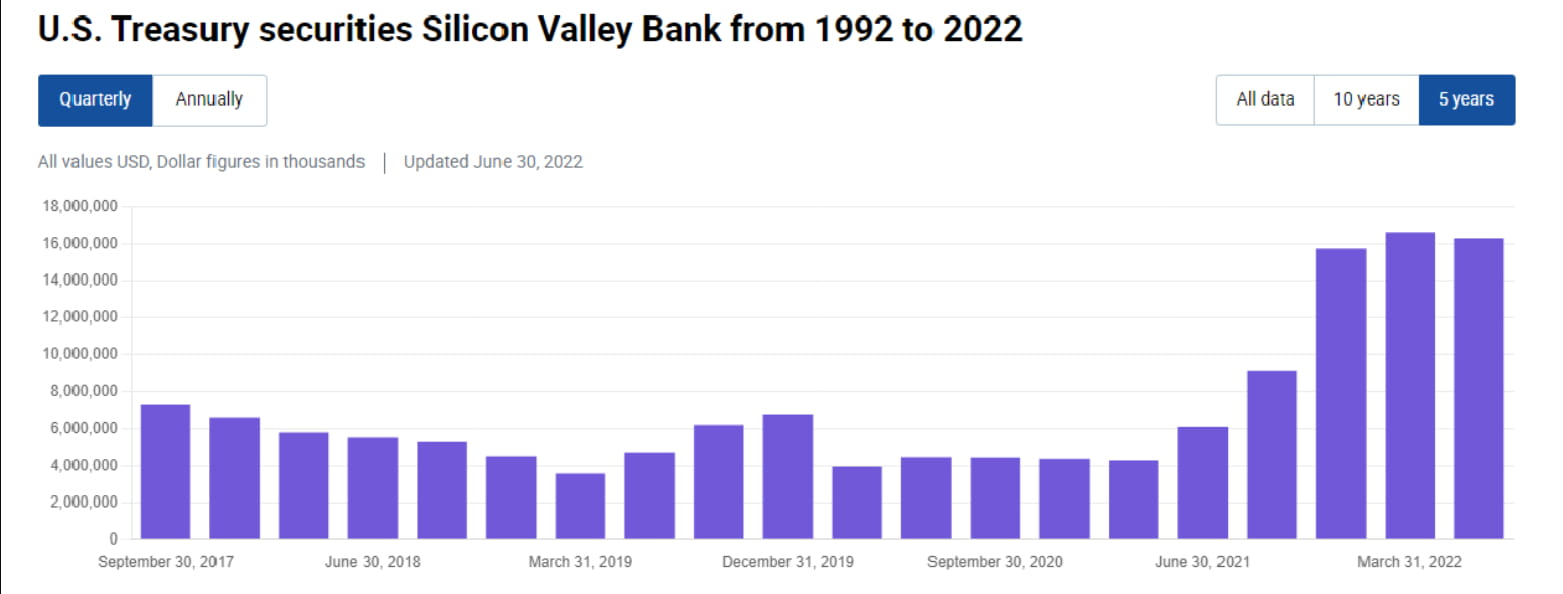

2. “Pērciet ar aizvērtām acīm” Saskaroties ar masveida līdzekļu pieplūdumu pasīvu pusē, strauji pieauga arī SVB ieguldāmie līdzekļi aktīvu pusē. Federālo rezervju sistēma nav sākusi paaugstināt procentu likmes 2020.–2021. gadā. Ja jūs glabājat savu naudu Federālo rezervju kontā, gada procentu likme ir tikai nožēlojami zema 0,1%. SVB izvēle ir iegādāties lielu daudzumu ASV Valsts kases obligāciju un MBS. Saskaņā ar 10-Q no 2020. gada vidus līdz 2021. gada beigām SVB palielināja savus ASV valsts kases piederumus par 12 miljardiem ASV dolāru, palielinot turējumus no 4 miljardiem līdz 16 miljardiem ASV dolāru (2. attēls). Vēl svarīgāk ir tas, ka SVB palielināja savus MBS turējumus par aptuveni 80 miljardiem USD, palielinot līdzdalību no vairāk nekā USD 20 miljardiem līdz USD 100 miljardiem (3. attēls). Kāds ir šī jēdziens? SVB kopējie aktīvi ir aptuveni 200 miljardi ASV dolāru, kas nozīmē, ka puse no tā aktīviem ir piešķirta MBS, vai arī tiek uzskatīts, ka 70% no vairāk nekā 110 miljardiem ASV dolāru jaunajos noguldījumos 2020.–2021. gadā tiek piešķirti MBS. Tas ir gandrīz neticami, pat smieklīgi komercbankai, kuras pamatdarbība ir kreditēšana.

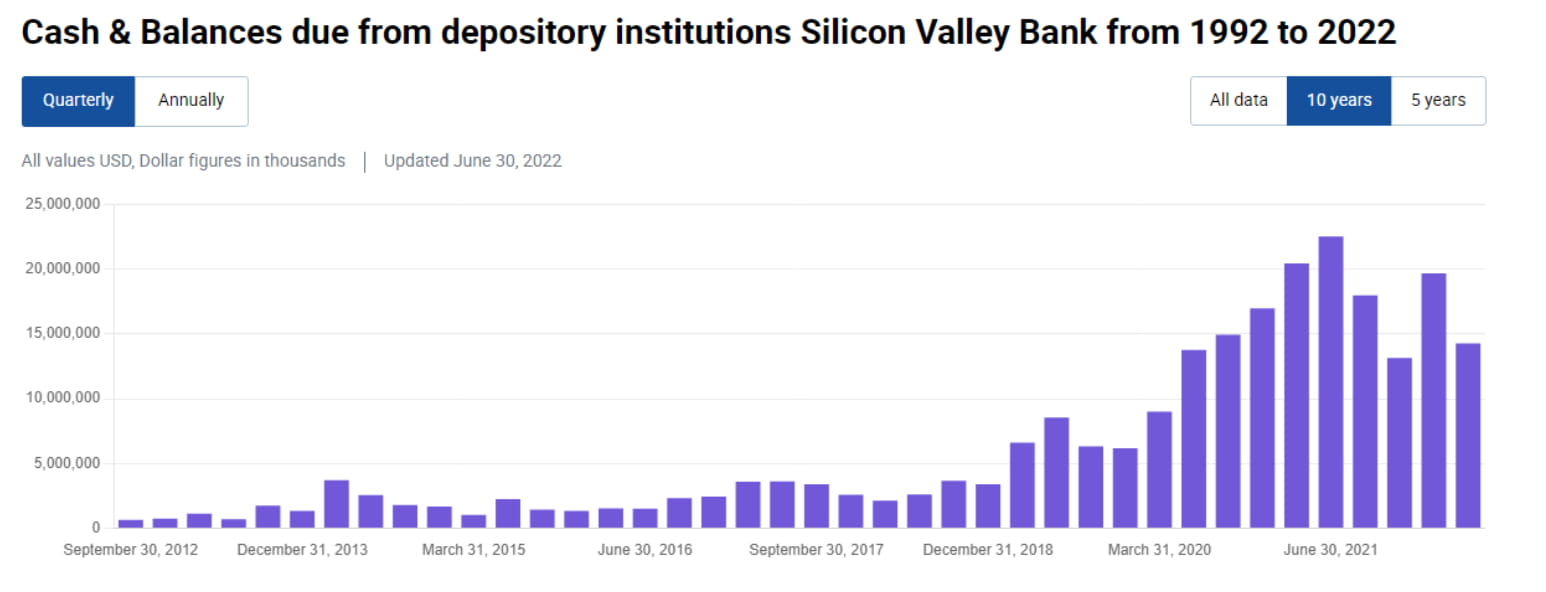

3. "Nauda ir miskaste" Salīdzinot ar neprātīgo MBS turējumu pieaugumu, SVB skaidrās naudas un naudas ekvivalentu (ieskaitot rezerves, atpirkšanas un īstermiņa parādus) pieaugums nebija acīmredzams No 2020. gada vidus līdz 2021. gada vidum tas tikai pieauga no 14 miljardiem līdz 22 miljardiem 20 miljardu l līdz 20 miljarda beigām. 020 (4. attēls). Tas atspoguļo to, ka, lai gan SVB agresīvi sadalīja ilgtermiņa aktīvus, tā vienlīdz proporcionāli neatlika pietiekami daudz naudas, lai risinātu noguldījumu aizplūšanu.

4. “Saskaņota” uzskaite Mēs zinām, ka komercbankas, iegādājoties fiksēta ienākuma produktus, pārsvarā izmanto pārdošanai pieejamo (AFS) un līdz termiņa beigām turēto (HTM) uzskaiti. SVB nav izņēmums. Tās ASV Valsts kases obligācijas 16 miljardu ASV dolāru vērtībā pilnībā tiek mērītas AFS, savukārt tās 100 miljardu ASV dolāru MBS galvenokārt tiek mērītas HTM (5. attēls). AFS un HTM priekšrocība ir tāda, ka aktīvu tirgus vērtības (MTM) svārstības tieši neatspoguļosies peļņā un zaudējumos, bet gan vairāk ietekmē nerealizētos guvumus un zaudējumus citos visaptverošajos ienākumos (OCI), ko var mainīt. Taču trūkums ir tāds, ka pēc AFS un HTM pārdošanas peļņa vai zaudējumi būs jāatzīst pašreizējā periodā.

5. Fed procentu likmju paaugstināšana un nerealizētie zaudējumi Tā kā SVB aktīvu pirkumi bija koncentrēti zemo procentu likmju periodā no 2020. līdz 2021. gadam, AFS un HTM aktīvu vidējās peļņas likmes bija ļoti zemas. Saskaņā ar 10-K tā AFS vidējā atdeve ir tikai 1,49%, un HTM vidējā atdeve ir tikai 1,91% (6. attēls). Ņemot vērā Federālo rezervju sistēmas straujo procentu likmju paaugstināšanu 2022. gadā, šajos zemo procentu periodos iegādātie AFS aktīvi 2022. gadā radīja SVB nerealizētos zaudējumus vairāk nekā 2,5 miljardu ASV dolāru apmērā (7. attēls). Ja tiek ņemti vērā nerealizētie zaudējumi 100 miljardu ASV dolāru apmērā, ko mēra HTM, (kā nerealizētie zaudējumi tiks ņemti vērā17 miljardos ASV dolāru). 15 miljardi ASV dolāru, 8. attēls).

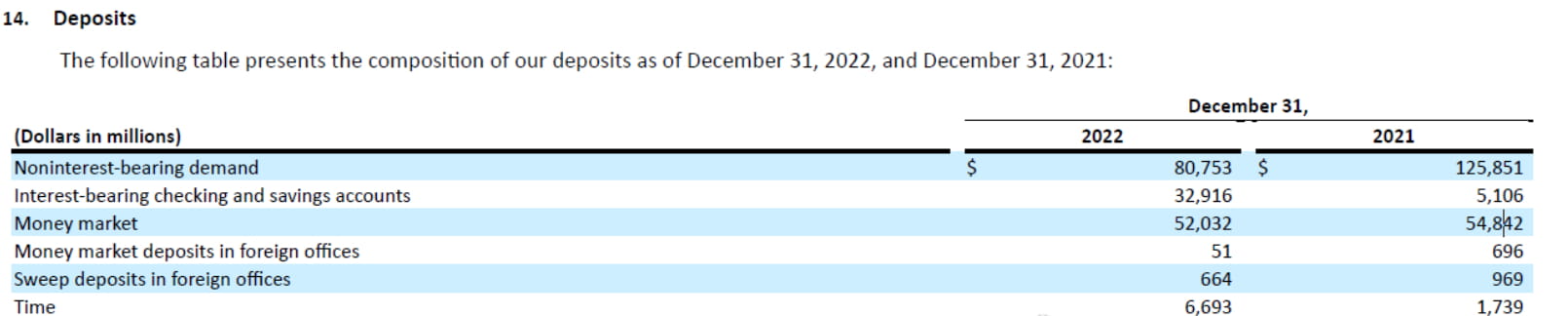

6. Noguldījumu aizplūde Šie nerealizētie zaudējumi nekļūs par zaudējumiem, kamēr jūs tos nepārdosit, tāpēc tos bieži uzskata par "zaudējumi papīra formātā nav zaudējumi". Problēma ir tā, ka Federālo rezervju sistēmas straujais procentu likmju paaugstinājums 2022. gadā ir apgrūtinājis globālo tehnoloģiju jaunuzņēmumu dzīvi. Viņi nespēj piesaistīt līdzekļus, un to akciju cenas krītas, taču pētniecībai un attīstībai ir jāturpina, tāpēc viņi var tikai turpināt patērēt savus noguldījumus SVB. Kopā ar tādiem faktoriem kā Fed bilances samazinājums, SVB noguldījumi ir izplūduši kopš tā maksimuma sasniegšanas 2022. gada martā. Kopējais noguldījumu apjoms 2022. gadā samazinājies par 16 miljardiem, veidojot aptuveni 10% no noguldījumu kopapjoma. Konkrēti, bezprocentu pieprasījuma noguldījumi strauji saruka no 126 miljardiem līdz 81 miljardam, ievērojami palielinot procentu izdevumu spiedienu pasīvu pusē (9. attēls).

7. MBS negatīvā konveksitāte Jo īpaši, pieaugot procentu likmēm, iedzīvotāji ir gatavi lēnām aizstāt savus aizdevumus, nevis tos atmaksāt avansā, līdz ar to palielināsies daudzu SVB turēto HTM MBS termiņš, tādējādi kļūstot arvien grūtāk galā ar nepārtrauktu līdzekļu aizplūšanu. Līdz ar to SVB jau kopš pagājušā gada beigām ir saskārusies ar šādu situāciju: aktīvu pusē MBS ir daudz mainīgu zaudējumu, kas kādu laiku nenobriest, un pasīvu pusē naudas rezerves nav pietiekamas, un saistību izmaksas turpina pieaugt.

8. Varonīgs pašatdeves akts? SVB vadībai faktiski ir dažas citas iespējas, piemēram, aizņemties repo no starpbanku tirgus, aizņemties avansu no FHLB vai emitēt obligācijas, lai apmierinātu noguldījumu aizplūšanas spiedienu. Bet ir divas problēmas. Pirmkārt, pašreizējā procentu likmju līkne ir nopietni apgriezta, un īstermiņa aizņēmuma izmaksas ir daudz augstākas nekā garajā galā. Tā vietā, lai aizņemtos no īstermiņa, lai noturētu garo galu līdz termiņa beigām, labāk ir samazināt pozīciju tieši un ciest mazāk zaudējumus. Otrkārt, tiklīdz jaunizveidotā uzņēmuma noguldījumi aizplūst atpakaļ, tā vietā, lai izmantotu īstermiņa aizdevumus ārkārtas situācijām, labāk ir tieši samazināt pozīcijas un samazināt aizņemto līdzekļu īpatsvaru, lai gan tas īstermiņā izraisīs strauju akciju cenu kritumu, tā ir visdrošākā rīcība. Šajā vidē labākais risinājums var būt īstermiņa, radikālu pasākumu veikšana.

9. Panika Kad SVB paziņoja, ka ir pārdevis AFS aktīvus 21 miljardu dolāru vērtībā un cietis 1,8 miljardu dolāru zaudējumus, tirgus panika faktiski atspoguļojās vairākos aspektos. Pirmkārt, vai 15 miljardu nerealizētie zaudējumi, kas atbilst 100 miljardiem HTM aktīviem, kas vēl nav pārdoti, kļūs par reāliem zaudējumiem? Jums jāzina, ka SVB akciju kopējā tirgus vērtība ir mazāka par 20 miljardiem ASV dolāru. Otrkārt, liela akciju skaita emisija mazinās esošo akcionāru tiesības un intereses, kas pats par sevi ir negatīvs faktors. Treškārt, lielākā daļa SVB klientu ir tehnoloģiju uzņēmumi, un tāpēc uz tiem neattiecas noguldījumu apdrošināšana, tāpēc banku aiziešana ir ļoti vienkārša. Pēdējo 12 stundu laikā daudzi tehnoloģiju uzņēmumu augstākā līmeņa vadītāji ir pauduši nodomu izņemt visus savus līdzekļus no SVB. Ceturtkārt, tirgus nav skaidrs, vai citas bankas, kurām ir liela ietekme tehnoloģiju kompānijās, cietīs banku pārtraukšanu un vai krīze izplatīsies.

10. Perspektīva Šī incidenta attīstība ir atkarīga no daudziem faktoriem, piemēram, vai SVB sastapsies ar nopietnāku darbību vai pat bankrotēs? Tuvākajās dienās varam vērot krīzes evolūciju vismaz no diviem līmeņiem. Viens ir tas, vai starpbanku tirgū un atpirkšanas tirgū būs bažas par kopējo mazo un vidējo banku finansiālo situāciju? Vai būs vietēja likviditātes krīze? Skatieties, vai EFFR un SOFR 99% līmenis tuvākajās dienās ievērojami palielināsies. Cits ir vērot, kā tirgus uzlūkos ar tehnoloģiju uzņēmumiem saistītos aizdevumus/aktīvus, piemēram, vai bankas, kurām ir lielāka saskarsme ar tehnoloģiju uzņēmumiem, saskarsies ar nopietnākiem zaudējumiem? 99% banku paniku ir FUD (viltus panika), bet atlikušais 1% reālo paniku bieži vien pārvēršas postošā finanšu krīzē. Ļaujiet lodēm kādu laiku lidot.