Kas ir Stock to Flow modelis?

Vienkārši sakot, krājumu plūsmas (SF vai S2F) modelis ir veids, kā izmērīt konkrēta resursa pārpilnību. Kur krājums ir rezerve un plūsma ir plūsma. Krājumu attiecība pret plūsmu tiek aprēķināta, kopējās rezerves dalītas ar gada saražoto plūsmu.

No krājuma līdz plūsmai modelis bieži tiek piemērots dabas resursiem. Ņemsim zelta piemēru. Lai gan aplēses atšķiras, Pasaules Zelta padome lēš, ka ir iegūtas aptuveni 190 000 tonnas zelta. Šo daudzumu (ti, kopējo piedāvājumu) sauc par rezervēm. Tikmēr katru gadu tiek iegūtas aptuveni 2500-3200 tonnas zelta. Šo daudzumu sauc par trafiku.

Mēs varam aprēķināt krājumu un plūsmas attiecību, izmantojot šīs divas mērvienības. Bet ko tas īsti nozīmē? Būtībā konkrētajam resursam tas parāda, cik daudz piedāvājuma katru gadu ienāk tirgū, salīdzinot ar kopējo piedāvājumu. Jo augstāka ir krājumu un plūsmas attiecība, jo mazāk jaunu piedāvājumu ienāk tirgū salīdzinājumā ar kopējo piedāvājumu. Tātad teorētiski aktīvs ar augstāku krājumu un plūsmas attiecību labi saglabās savu vērtību ilgtermiņā.

Turpretim patēriņa precēm un rūpniecības precēm parasti ir zema krājumu un plūsmas attiecība. Kāpēc tā? Tā kā to vērtība parasti rodas no to iznīcināšanas vai patēriņa, un krājumi bieži ir atkarīgi no patērētā daudzuma. Šie resursi ne vienmēr ir vērtīgi kā aktīvi, tāpēc tie nav piemēroti kā ieguldījumu aktīvi. Dažos izņēmuma gadījumos šo preču cenas var strauji pieaugt, ja ir sagaidāms, ka nākotnē varētu pietrūkt piegādes. Bet parasti šis piedāvājums vienmēr seko pieprasījumam.

Ņemiet vērā, ka ne visi ierobežotie resursi ir vērtīgi. Zelts ir piemērs, un pašreizējās zelta rezerves ir 190 000 tonnu! Saskaņā ar krājumu un plūsmas attiecību zelts ir vērtīgs, jo tā ikgadējā ražošana attiecībā pret pašreizējām rezervēm ir salīdzinoši neliela un nemainīga.

Kāda ir zelta krājumu un plūsmas attiecība?

Vēsturiski zeltam ir visaugstākā krājumu un plūsmas attiecība starp dārgmetāliem. Bet cik tieši? Atgriežoties pie iepriekšējā piemēra, dalot kopējo piedāvājumu 190 000 tonnu ar 3200, iegūstam zelta krājumu un plūsmas attiecību ~59. Tas mums liecina, ka: pie pašreizējā ražošanas apjoma 190 000 tonnu zelta iegūšanai būtu nepieciešami aptuveni 59 gadi.

Ņemiet vērā, ka katru gadu iegūtā zelta daudzums parasti ir aptuvens. Ja palielināsim gada produkciju (plūsmu) līdz 3500, krājumu un plūsmas attiecība samazināsies līdz ~54.

Tātad, kāpēc mēs vienkārši neuzskaitām visa zelta, kas jebkad ir iegūts, kopējo vērtību? Dažos veidos tas ir diezgan līdzīgs kriptovalūtu tirgus kopējās tirgus kapitalizācijas aprēķināšanai. Piemēram, ja mēs ņemam cenu aptuveni 1500 USD par Trojas unci zelta, tad visa zelta kopējā vērtība pasaulē ir aptuveni USD 9 triljoni. Izklausās daudz, bet, ja visu zeltu saliktu vienā blokā, tas ietilptu tikai futbola laukumā!

Tāpat Bitcoin tīkla maksimālā kopējā vērtība 2017. gada beigās bija aptuveni 300 miljardi USD, un rakstīšanas laikā tā svārstās ap 120 miljardiem USD.

Stock to Flow và Bitcoin

Ja jūs saprotat, kā darbojas Bitcoin, nebūs grūti saprast, kāpēc Stock to Flow modeli var piemērot Bitcoin. Būtībā šajā modelī Bitcoin tiek uzskatīts par līdzvērtīgu ierobežotām precēm, piemēram, zeltam vai sudrabam.

Zelts un sudrabs bieži tiek saukti par vērtības krātuvēm. Teorētiski tie saglabā savu vērtību ilgu laiku to trūkuma un zemās tirāžas dēļ. Turklāt ir ļoti grūti īsā laika periodā būtiski palielināt to piedāvājumu.

Saskaņā ar Stock to Flow modeļa atbalstītāju teikto, Bitcoin var uzskatīt par resursu, jo tā izveide ir ierobežota, dārga un tā maksimālais piedāvājums nepārsniedz 21 miljonu vienību. Turklāt jaunu Bitcoin piegāde tiek noteikta protokola līmenī, padarot trafiku pilnībā paredzamu. Jūs, iespējams, esat dzirdējuši par notikumu Bitcoin fork. Attiecīgi sistēmā ieviestā jaunā Bitcoin piedāvājuma apjoms tiks samazināts uz pusi ik pēc 210 000 blokiem (apmēram četrus gadus).

Kopējā BTC ieguves piegāde (%) un bloku subsīdija (BTC).

Šī modeļa atbalstītājiem tieši šīs īpašības padara Bitcoin par digitālu, ierobežotu resursu ar lielu potenciālu ilgtermiņā saglabāt vērtību. Turklāt viņi atklāja statistiski nozīmīgu saistību starp krājumu un plūsmu un tirgus vērtību. Saskaņā ar modeļa prognozi Bitcoin cena laika gaitā ievērojami pieaugs, jo nepārtraukti samazināsies Stock to Flow attiecība.

Tiek uzskatīts, ka modeļa Stock to Flow piemērošana Bitcoin bija emuāru autora PlanB ideja ar rakstu Bitcoin vērtības modelēšana, izmantojot trūkumu.

Kāda ir Bitcoin krājumu plūsmas attiecība?

Pašlaik apgrozībā esošais Bitcoin piedāvājums ir aptuveni 18 miljoni vienību. Tikmēr jaunais piedāvājums ir aptuveni 0,7 miljoni VND gadā. Rakstīšanas laikā Bitcoin Stock To Flow attiecība svārstās ap 25. Pēc nākamā sadalīšanas notikuma 2020. gada maijā šī attiecība palielināsies līdz aptuveni 50.

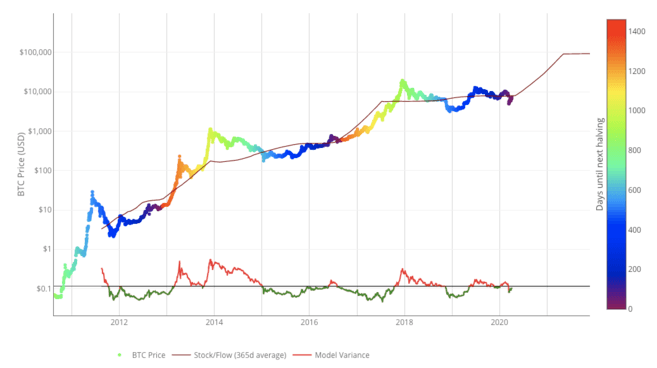

Zemāk esošajā attēlā varat redzēt vēsturiskās attiecības starp Bitcoin 365 dienu Stock to Flow mainīgo vidējo un tā cenu. Diagrammā ir redzami arī Bitcoin sadalīšanas datumi uz vertikālās ass.

Stock-to-Flow modelis Bitcoin. Avots: LookIntoBitcoin.com

Vai vēlaties sākt darbu ar kriptovalūtu? Pērciet Bitcoin tagad vietnē Binance!

Krājumu plūsmas modeļa ierobežojumi

Stock to Flow ir noderīgs modelis trūkuma mērīšanai, taču tas neņem vērā visas problēmas kopumā. Šī modeļa stiprā puse ir tā, ka pieņēmumi ir diezgan skaidri. Stock to Flow vērtība ir tāda, ka modelis pieņem izmērāmu trūkumu, kas savukārt nosaka vērtību. Daudzi eksperti uzskata, ka Stock to Flow modeļa izmantošana būs neveiksme, ja Bitcoin nebūs nekādas noderīgas vērtības, izņemot tā piedāvājuma trūkumu.

Zelta trūkums, paredzamā plūsma un globālā likviditāte padara to par relatīvi stabilu vērtības krātuvi salīdzinājumā ar fiat valūtām, kurām ir tendence pazemināties.

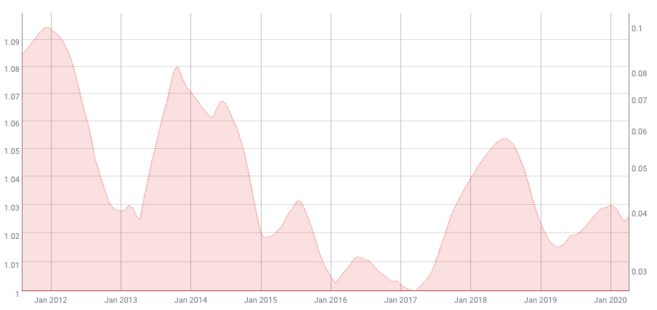

Saskaņā ar šo modeli laika gaitā samazināsies arī Bitcoin nepastāvība. To apstiprina Coinmetrics vēsturiskie dati.

Bitcoin 200 dienu mainīgais vidējais 180 dienu cenu svārstīgums. Avots: Coinmetrics.io

Lai novērtētu aktīvu, ir jāņem vērā tā cenas nepastāvība. Ja cenu izmaiņas zināmā mērā ir paredzamas, cenu noteikšanas modelis, visticamāk, būs ticamāks. Tomēr Bitcoin ir bēdīgi slavens ar lielajām cenu svārstībām.

Makro līmenī cenu nepastāvība var samazināties, taču Bitcoin cena jau no paša sākuma tika noteikta brīvā tirgū. Tas nozīmē, ka cenas brīvajā tirgū lielākoties paši regulē lietotāji, tirgotāji un spekulanti. Apvienojumā ar salīdzinoši zemo likviditāti Bitcoin ir vairāk pakļauts pēkšņām cenu svārstībām nekā citi aktīvi. Tāpēc modelis Stock to Flow var tos neņemt vērā.

Turklāt ir arī citas svārstības, piemēram, Black Swan ekonomiskie notikumi, kas arī var apdraudēt šo modeli. Tomēr ir svarīgi atzīmēt, ka jebkuram modelim, kas mēģina prognozēt aktīva cenu, pamatojoties uz vēsturiskiem datiem, var būt trūkumi. Melnā gulbja notikums pēc definīcijas vienmēr ir saistīts ar pārsteiguma elementu. Tāpēc vēsturiskos datus nevar izmantot, lai ņemtu vērā nezināmus notikumus.

Secināt

Modelis Stock to Flow mēra attiecību starp esošo resursa krājumu un tā ražošanas ātrumu. Šo modeli bieži izmanto dārgmetāliem un citām precēm, taču daži apgalvo, ka to varētu piemērot arī Bitcoin.

Šajā ziņā Bitcoin var uzskatīt par ierobežotu digitālo resursu. Saskaņā ar šo analīzi Bitcoin unikālās īpašības varētu padarīt to par ilgtermiņa vērtības glabātāju.

Tomēr Stock to Flow modelī var nebūt ņemti vērā visi Bitcoin vērtēšanas aspekti. Turklāt šī rakstīšanas laikā Bitcoin pastāv tikai nedaudz vairāk par desmit gadiem. Daži apgalvo, ka ilgtermiņa cenu noteikšanas modeļiem, piemēram, Stock to Flow, ir nepieciešama lielāka datu kopa, lai nodrošinātu uzticamu precizitāti.