Globālais parāds tuvojas kritiskajai robežai

Globālā publiskā parāda apjoms tuvojas svarīgai ekonomiskai robežai - 100 triljoniem USD, kas ir aptuveni 93% no globālā iekšzemes kopprodukta (IKP). Starptautiskā Valūtas fonda (SVF) finanšu uzraudzības ziņojumā ir sniegti attiecīgie dati, un tiek prognozēts, ka līdz 2030. gadam šī proporcija varētu tuvināties 100%. Šī tendence liecina, ka globālā parāda līmeņa pieauguma ātrums ievērojami pārsniedz ekonomikas izaugsmes ātrumu, kas var novest pie virknes ekonomisku problēmu.

SVF brīdinājums norāda, ka šāds augsts parāda līmenis var negatīvi ietekmēt tirgus, īpaši saskaroties ar nākotnes iespējamiem ekonomikas satricinājumiem, kad valsts fiskālā elastība tiks samazināta. Tas nozīmē, ka, kad notiek neparedzēti notikumi, piemēram, ekonomikas krīzes vai dabas katastrofas, augsta parāda valstīm var nepietikt ar pietiekamām fiskālām iespējām, lai tiktu galā ar šiem izaicinājumiem, kas var novest pie nopietnākiem ekonomikas kritumiem.

ASV parāds un tirgus svārstīgums

ASV kā globālā parāda valsts, tās valsts parāda apjoms strauji pieaug, kas izraisa ievērojamu procentu maksājumu pieaugumu. Šī situācija tieši ietekmē tās ekonomikas stabilitāti un attīstību.

Saskaņā ar jaunākajiem datiem, ASV šogad samaksāja parāda procentus, kas sasniedza 1,049 triljonus USD, salīdzinot ar iepriekšējā gada attiecīgu periodu, pieaugums ir 30%. Šis pieaugums ne tikai palielina federālās valdības finanšu slogu, bet arī apdraud finanšu tirgu stabilitāti.

Turklāt ASV valsts parāda tirgus svārstīgums kļūst arvien izteiktāks. Tā svārstīguma pakāpe pastāvīgi pieaug, un līdz ar to arī palielinās radītā nenoteiktība. 10 gadu valsts parādu ienesīguma nepārtraukta pieauguma dēļ tirgus ir guvis plašu uzmanību, jo tas parasti tiek uzskatīts par globālo aizņemšanās izmaksu etalonu. Ienesīguma pieaugums var palielināt aizņemšanās izmaksas visā pasaulē, kas ietekmē investīcijas un patēriņu, tādējādi ietekmējot ekonomikas izaugsmi.

ASV un Ķīnas ekonomikas stratēģiju mijiedarbība

Šajā kontekstā ASV ir pieņēmusi virkni ekonomisku pasākumu pret Ķīnu, tostarp paaugstinot muitas tarifus uz Ķīnas importētajiem produktiem, kas tiek uzskatīts par aizsargājošu rīcību, lai samazinātu ASV atkarību no Ķīnas precēm un veicinātu vietējās ražošanas attīstību. Tajā pašā laikā ASV ir noteikusi sankcijas Ķīnas uzņēmumiem, kas, iespējams, balstās uz valsts drošības un intelektuālā īpašuma aizsardzības apsvērumiem. Tomēr šīs rīcības pamatotība vēl ir jādiskutē.

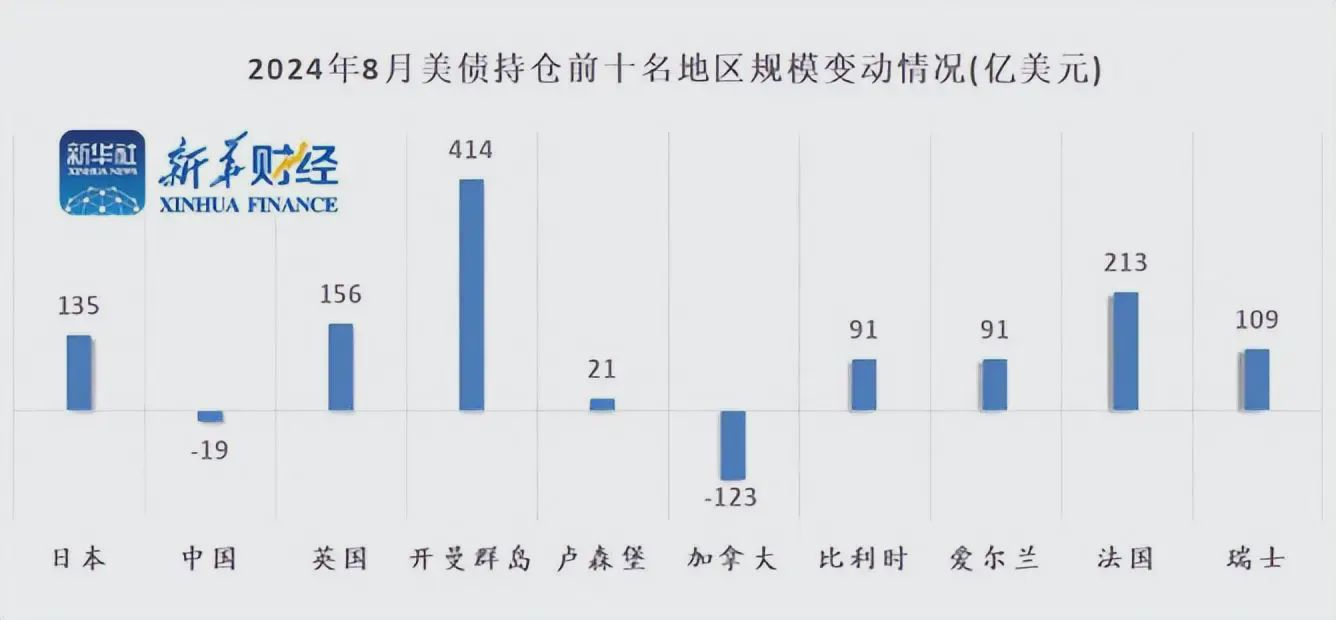

Saskaroties ar pašreizējo situāciju, Ķīna ir izvēlējusies samazināt turēto ASV valsts parādu un attiecīgi pielāgot savas ārvalstu valūtas rezerves politiku. 2024. gada augustā Ķīna samazināja ASV valsts parādu apjomu par 1,9 miljardiem USD, tādējādi samazinot turēto apjomu līdz 774,6 miljardiem USD. Šī rīcība ir piesaistījusi starptautiskās sabiedrības plašu uzmanību un noteiktā mērā ietekmējusi globālā finanšu tirgus struktūru. Šī rīcība, iespējams, ir saistīta ar bažām par ASV ekonomikas politikas nenoteiktību un atkārtotu globālā parāda riska izvērtēšanu. Šie divi faktori ir veicinājuši pašreizējo situāciju.

Ekonomiskie izaicinājumi

Globālā parāda līmenis nepārtraukti pieaug, un ASV valsts parāda tirgus svārstīgums pieaug, un šī tendence rada nozīmīgus izaicinājumus pasaules ekonomikai un finanšu tirgiem, ar būtisku potenciālo ietekmi. Šie izaicinājumi neietver tikai parāda ilgtspējību un finanšu tirgu stabilitāti, bet arī globālo ekonomikas pārvaldību un starptautiskās attiecības. Šādā situācijā valstīm ir nepieciešams pastiprināt sadarbību, lai kopīgi meklētu risinājumus parāda problēmām, vienlaikus saglabājot tirgus atvērtību un taisnīgumu.

Tomēr strīds ir par to, ka dažas valstis pieņemtās aizsargājošās rīcības pasākumi ne tikai nespēj mazināt globālās ekonomikas problēmas, bet tieši otrādi, var pat pasliktināt tās saspringto situāciju. Muitas tarifu paaugstināšana un sankciju īstenošana var īstermiņā aizsargāt vietējo ražošanu, bet ilgtermiņā var kaitēt starptautiskajai tirdzniecībai un globālās piegādes ķēdes stabilitātei. Turklāt valsts parāda samazināšana var ietekmēt uzticību globālajā finanšu tirgū, izraisot kapitāla likviditātes samazināšanos un investīciju aktivitātes samazināšanos. Tādējādi starptautiskajai sabiedrībai ir jāmeklē līdzsvars un sadarbības risinājumi, vienlaikus aizsargājot valsts intereses.