Šī procentu likmju paaugstināšanas kārta ASV sākās pagājušā gada martā, un tagad ir pagājis pusotrs gads. Šī straujā un būtiskā finanšu stingrība patiesībā ir tas, ko mēs parasti saucam par finanšu karu. Vienkārši, kad esam tajā iekšā, tas nešķiet tik pašsaprotami, jo dažas no problēmām, ar kurām saskaramies realitātē, bieži vien netiek uzskatītas par saistītas ar finanšu stingrību.

Patiesībā tie var šķist ne pārāk aktuāli uz virsmas, taču tie ir nesaraujami saistīti dziļā līmenī. Kad Amerikas Savienotās Valstis ir brīvas, tās plaukst, un, kad tās kļūst stingrākas, tās mēdz būt nomāktas. ASV dolārs ir pasaules valūta, tāpēc tā ietekme parasti ir globāla. Šoreiz kopā ar Amerikas Savienoto Valstu veikto ierobežošanu un mūsu ierobežošanu, protams, ietekme būs nopietnāka.

Patlaban lielākais visiem ir tas, ka šķiet, ka globālajai ekonomikai ir problēmas. Vai šoreiz varam izturēt ASV finanšu ofensīvu? Ja Amerikas Savienotās Valstis nevarēs sekmīgi veikt finanšu ražu, kādu ietekmi tas atstās uz nākotni? Kā mainīsies globālā ainava un nākotnes ekonomiskie apstākļi?

Lai saprastu šos jautājumus, mēģināju pašreizējo situāciju salīdzināt ar 2015. gadu. 2015. gada beigās ASV veica finanšu stingrību, taču toreiz ASV neizdevās gūt panākumus. Salīdzināsim pašreizējo situāciju un paskatīsimies, vai ASV šoreiz atkal cietīs neveiksmi, vai arī tā var uzvarēt, neskatoties uz briesmām?

Es plānoju sākt ar svarīgākajām izmaiņām attiecīgi ASV un Ķīnā un salīdzināt atšķirības starp pagātni un tagadni. Paskaties, kur šis konkurss galu galā attīstīsies?

Vispirms parunāsim par ASV.

[Trīs galvenās atšķirības, ar kurām saskaras ASV]

2015. gada decembrī, 2015. gada beigās, ASV pirmo reizi kopš 2008. gada uzsāka finanšu stingrību. Tas patiesībā ir finansiāls karš pret mums. Tolaik ASV uzskatīja, ka situācija pamazām kļūst nekontrolējama, vismaz virspusē, divu galveno iemeslu dēļ.

Pirmais iemesls ir masveida naudas aizplūšana, kas novedīs pie pasīvas un nekontrolējamas monetārās stingrības valstī.

Otrs iemesls ir tas, ka 2015. gada 11. augustā mēs uzsākām vēsturisku valūtas kursa reformu, ko sauc par 811 valūtas kursa reformu. Tas maina mūsu valūtas maiņas kursu no ciešas piesaistes ASV dolāram uz piesaisti valūtu grozam.

Šo divu lietu būtība ir tāda, ka mums ir jāatgūst savas valūtas emisijas tiesības. Kāpēc? Ja valūtas emisija un cenu noteikšanas spēks ir fiksēts uz ASV dolāru, tad valūtas un finanšu ziņā ASV faktiski netieši pārņems iniciatīvu un kontroli.

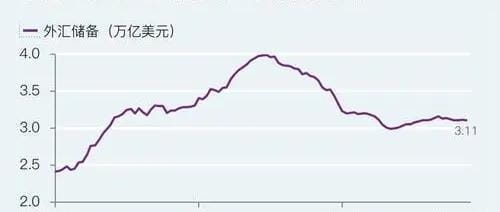

Pēc valūtas atsaistīšanas ASV uzskatīja, ka tai ātri jāveic finanšu raža. Tā gada beigās ASV sāka finanšu stingrības kārtu. Bet, ja mēs atskatāmies uz pēdējo finanšu karu ASV, finanšu raža Amerikas Savienotajās Valstīs acīmredzami bija neveiksmīga. Mūsu pirmais finanšu ugunsmūris ir ārvalstu valūtas rezerves, un Amerikas Savienotās Valstis pat nav spējušas to pārvarēt.

Pirms finanšu kara mūsu kopējās ārvalstu valūtas rezerves bija gandrīz 4 triljoni ASV dolāru. Pēc tam, kad Amerikas Savienotās Valstis sāka stingrāk, daudz ASV dolāru aizplūda, un vismaz ārvalstu valūtas rezerves bija mazākas par 3 triljoniem ASV dolāru. Tomēr kopš tā laika tas nekad nav noslīdējis zem šī mēroga, kas mums ir izveidojis pirmo ugunsmūri valsts finansiālās drošības ziņā.

ASV pat nav izlauzušās cauri pirmajam ugunsmūrim, nemaz nerunājot par tā dēvētajām finanšu ražas operācijām, kas sekoja. Ja atskatāmies uz pēdējo finanšu kara kārtu un salīdzinām to ar pašreizējo, var secināt, ka Amerikas Savienotajās Valstīs gadu gaitā ir notikušas arī dažas iekšējas izmaiņas.

Galvenokārt ir trīs atšķirības.

Pirmā atšķirība ir tā, ka, salīdzinot ar 2015. gadu, dolāra krituma monetārā bāze ir atšķirīga.

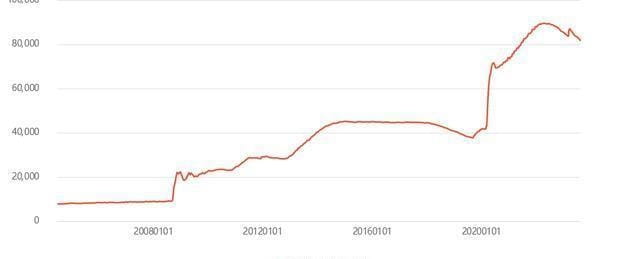

ASV sāka finanšu stingrību 2015. gada beigās. Pēc 2008. gada finanšu krīzes ASV bilance ievērojami paplašinājās, un vēlāk tika veiktas vairākas kvantitatīvās mīkstināšanas (QE) kārtas. Tomēr 2015. gada beigās tika veikta arī FED bilance lapa bija tikai Tā ir palielinājusies no mazāk nekā 1 triljona ASV dolāru 2008. gadā līdz 4 triljoniem ASV dolāru.

Relatīvi runājot, situācija ar ASV valūtas samazināšanos nav pietiekami nopietna, lai to varētu nekontrolēt. Vispārīgi runājot, finanšu riski Amerikas Savienotajās Valstīs tolaik bija vairāk kontrolēti, un tie nebija tajā brīdī, kad būtu jāizmanto visi vai neko.

Pirms šī finanšu kara kārtas epidēmijas laikā ASV akciju tirgus sabruka. Lai glābtu tirgu, Federālās rezerves var atbrīvot tikai ūdeni bez ierobežojumiem. Rezultātā Fed bilance īsā laika periodā strauji pieauga, dubultojot no mazāk nekā 4 triljoniem ASV dolāru, beidzot pārsniedzot 8 triljonus ASV dolāru.

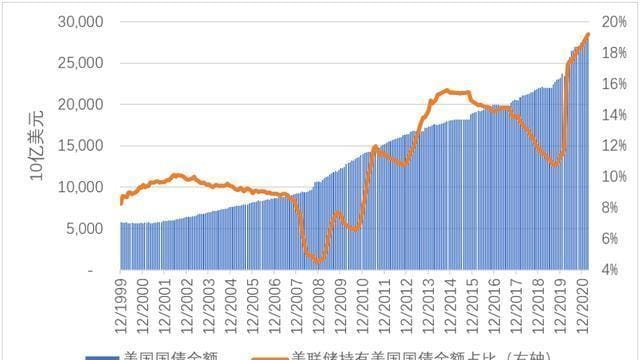

Tagad apskatīsim ASV valsts parāda lielumu. 2015. gadā ASV valsts parāds bija mazāks par 20 triljoniem ASV dolāru, bet līdz brīdim, kad pagājušajā gadā sāka paaugstināt procentu likmes, tas bija gandrīz sasniedzis 32 triljonus ASV dolāru.

Lielākā atšķirība starp pēdējo ASV procentu likmju paaugstināšanas kārtu un šo finanšu stingrības kārtu ir tā, ka Federālo rezervju sistēma vadīja neierobežotu ūdens izlaišanu. Līdz pagājušā gada sākumam Amerikas Savienotajām Valstīm nebija citas izvēles, kā vien izmisīgi rīkoties. Šo atšķirību noteica ASV monetārais un finansiālais pamats.

Otra atšķirība ir tāda, ka salīdzinājumā ar 2015. gadu ASV ir gandrīz pabeigusi iekšējo mobilizāciju.

Pēdējā finanšu kara laikā Ķīnas un ASV attiecības, vismaz virspusē, bija mierīgas. Tajā laikā ASV vēl nebija formāli pārtraukušas saites ar Ķīnu un nebija atklāti īstenojušas visus tās ierobežošanas un ierobežošanas pasākumus. Līdz 2018. gadam tas ir pilnībā mainījies.

Amerikas Savienotajām Valstīm neizdevās veiksmīgi novākt finanšu karu, ko tā sāka 2015. gadā. Šis incidents kļuva par iemeslu Trampam 2018. gadā uzsākt dažādus publisku ierobežošanas pasākumus. Tramps savas pilnvaru laikā turpināja indoktrinēt un skalot smadzenes ASV. Pēc tam ASV sāka saprast, ka pasaule vairs nav tāda kā agrāk.

Tomēr viņi skrien pa traku, bet nepareizu ceļu. Līdz 2022. gadam Amerikas Savienotajās Valstīs gan Demokrātu partija, gan Republikāņu partija ir panākušas pamata vienprātību daudzos starptautiskos jautājumos. Citiem vārdiem sakot, pēc vairāku gadu sagatavošanās ASV ir pabeigusi pamata iekšējo mobilizāciju vismaz tās augstākajos līmeņos.

Var teikt, ka tās ir lielas pārmaiņas Amerikas Savienoto Valstu iekšpolitikā salīdzinājumā ar 2015. gadu.

Trešā atšķirība ir tāda, ka, salīdzinot ar 2015. gadu, ASV veicina starptautisko mobilizāciju.

2015. gadā Eiropas un ASV intereses vēl nebija saistītas. Eiropas kodolam, īpaši Vācijai, Merkeles vadībā ir samērā neatkarīga ārpolitika. Amerikas Savienotās Valstis vēlējās paturēt Eiropas intereses par ķīlniekiem, taču 2015. gadā tai vēl nebija ideju.

Taču 2023. gadā pēc epidēmijas un Krievijas un Ukrainas konflikta piedzīvošanas populistiskie spēki Eiropā pēkšņi ir krietni pieauguši. Tie Rietumu politiķi, kuri stingri iestājas par amerikāņu interesēm, pēdējos gados ir izmantojuši vēlēšanu iespēju pa vienam izvirzīties priekšplānā.

Īpaši pēc Nord Stream cauruļvada bombardēšanas Eiropas valstu interesēm tika nodarīts liels kaitējums, taču nevienam nebija drosmes celties un aizstāvēt savas intereses. Eiropa vēl ciešāk seko ASV. Var teikt, ka populistiskie spēki Rietumos ir palēnām apvienojušies.

Nedaudz pārsteidzoši šeit ir tas, ka tad, kad procentu likmju celšana pagājušajā gadā bija visspēcīgākā, Apvienotā Karaliste un Šveice viena pēc otras piedzīvoja krīzes. Taču kritiskā brīdī, lai glābtu Eiropu, ASV faktiski palēnināja procentu likmju paaugstināšanas tempus un pat veica valūtas mijmaiņas darījumus ar lielākajām centrālajām bankām, lai segtu Eiropas finanšu riskus.

No šī viedokļa Eiropai joprojām ir svarīga loma ASV nākotnes globālajā stratēģijā un tā ir fundamentāls pamats, no kura ASV nedrīkst padoties.

No šiem trim aspektiem Amerikas Savienotās Valstis ir sasniegušas punktu, kurā tai nav citas izvēles kā izmisīgi rīkoties, un, otrkārt, šķiet, ka ASV ir pielikušas visas pūles, lai tam sagatavotos. Ko darīt, ja ASV neizdosies? Vienīgā atbilde, ko ASV šobrīd var sniegt, ir tāda, ka nav tādas lietas kā neveiksme.

Šajā gadījumā mums tiešām nav citas iespējas. Pēc pēdējā finanšu kara pēdējos gados esam nepārtraukti likvidējuši riskus, kā arī iekšēji esam veikuši lielas izmaiņas.

[Trīs galvenās atšķirības Ķīnā]

Saskaroties ar finanšu stingrību ASV 2015. gadā, objektīvi vērtējot, mēs bijām absolūtā neizdevīgā situācijā. Daudzi cilvēki zina, ka finanšu stingrības laikā Amerikas Savienotajās Valstīs notika divas lietas. 2015. gadā notika akciju tirgus krahs, un 2016. gadā mājokļu cenas strauji pieauga. Pēc tam dažādās vietās tika izdoti visstingrākie iegādes ierobežojumi.

No monetārās perspektīvas šeit ir galvenais, kas ir masveida likviditātes bloķēšana citos veidos. Tad, paļaujoties uz milzīgo ārvalstu valūtas rezervju apjomu, tā izturēja kapitāla aizplūšanas spiedienu.

Taču līdz 2022. gadam mūsu ekonomikas struktūrā un starptautiskajā vidē ir notikušas dažas jaunas izmaiņas. Ja paskatās uz šīm izmaiņām no starptautisko spēļu perspektīvas, jūs atklāsiet, ka tās atšķiras trīs aspektos.

Pirmā atšķirība ir tāda, ka, salīdzinot ar 2015. gadu, aktīvu cenu burbuļu pakāpe ir ļoti atšķirīga.

2015. gadā mājokļu cenas visā valstī kopumā bija salīdzinoši saprātīgas. Taču kopš tā laika mājokļu cenas visā valstī ir piedzīvojušas strauju pieaugumu, un mājokļu cenas daudzās populārās pilsētās ir gandrīz dubultojušās. Iemesls, kāpēc mēs varējām paļauties uz nekustamā īpašuma tirgus likviditāti tajā laikā, bija galvenokārt tāpēc, ka pastāvēja divas būtiskas atšķirības starp toreizējo un pašreizējo situāciju.

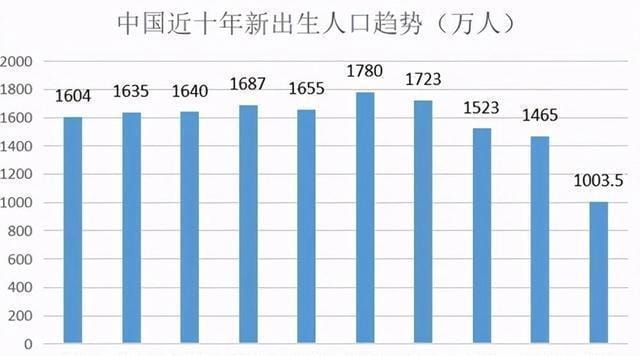

2015. gadā piedāvājuma un pieprasījuma pamatelementi joprojām bija deficīts. Tobrīd jaunlaulāto un jaundzimušo iedzīvotāju skaits pēdējo 10 gadu laikā bija salīdzinoši augsts. Mājokļu pieprasījums ir pēdējā iedzīvotāju skaita pieauguma maksimuma kārtas beigās.

Pēdējo divu gadu laikā jaunlaulāto skaits katru gadu ir samazinājies līdz nepilniem 8 miljoniem, un arī jaundzimušo skaits ir samazinājies līdz nepilniem 10 miljoniem. Šīs steidzamās vajadzības mērogs ir absolūts, un tas arī strauji sarūk. Šīs ir lielākās izmaiņas pamatos.

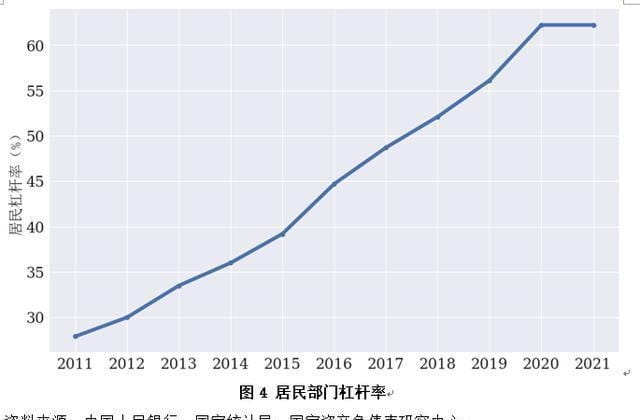

Vēl viena atšķirība ir ekonomikas pamatos. 2015. gadā mūsu dzīvojamā sektora aizņemto līdzekļu rādītājs bija diezgan zems, mazāks par 40%. Tomēr pēc mājokļu cenu kāpuma daudzas ģimenes palielināja aizņemto līdzekļu īpatsvaru mājokļu iegādei. Līdz ar to mājokļu sektora aizņemto līdzekļu īpatsvars šobrīd ir sasniedzis 62%, kas ir tuvu starptautiskajai brīdinājuma līnijai – 65%. Tas nozīmē, ka dzīvojamo māju sektoram tagad ir maz iespēju palielināt sviras efektu.

Spriežot pēc pieprasījuma un piedāvājuma un ekonomikas pamatprincipu izmaiņām, nekustamā īpašuma tirgus vairs nevar un nav piemērots, lai to izmantotu kā naudas un finanšu risku risināšanas veidu. Gluži otrādi, tā kā aktīvu cenu burbuļu pakāpe ir ļoti pieaugusi, tas, kā stabilizēt iekšzemes aktīvu cenu līmeni, ir kļuvis par galveno faktoru valūtas kursa līdzsvarošanā.

Otra atšķirība ir tā, ka, salīdzinot ar 2015. gadu, iekšējās ekonomikas struktūras riski ir krietni samazinājušies.

Pēc 2008. gada finanšu krīzes Ķīna un ASV uzsāka kopīgu glābšanas programmu. Visās dzīves jomās, īpaši tradicionālajās nozarēs, ražošanas jauda ir ievērojami paplašinājusies, 2013. gadā sasniedzot paplašināšanās maksimumu. Taču ir acīmredzams, ka ASV vēlāk veicināja TPP un vēlējās mūs ekonomiski izolēt, tāpēc mums, sākot ar 2015. gadu, bija jāveic piedāvājuma puses strukturālās reformas.

Piedāvājuma reformas pamatā ir trīs samazinājumi, viens samazinājums un viens papildinājums. Trīs samazinājumi, viens samazinājums un viens papildinājums attiecas uz pārmērīgas jaudas samazināšanu, krājumu samazināšanu, aizņemto līdzekļu samazināšanu, izmaksu samazināšanu un nepilnību kompensēšanu. Tā ir ekonomiska situācija, un tai ir atbilstošas darbības sociālajos un politiskajos aspektos. Viens ir nabadzības mazināšana, bet otrs – korupcijas apkarošana.

Apvienojot šīs darbības, galvenais mērķis ir vispusīgi samazināt ekonomiskos strukturālos riskus. Spriežot pēc pašreizējās situācijas, pēc ASV tirdzniecības konflikta un tehnoloģiju sankcijām 2018. gadā mūsu ekonomikas struktūras pamati joprojām ir ļoti stabili.

Trešā atšķirība ir tāda, ka salīdzinājumā ar 2015. gadu ir ievērojami samazināts ārējās tirdzniecības struktūras risks.

Kopš Amerikas Savienotās Valstis popularizēja TPP, mēs pilnībā veicinām individuālu brīvās tirdzniecības līgumu parakstīšanu ar citām valstīm. Pēc 2015. gada mūsu rīcība sāka paātrināties ekonomikas, tirdzniecības, valūtas norēķinu u.c.

Runājot par ekonomiku un tirdzniecību, mums ir jāveicina visaptveroša Ķīnas un ASEAN brīvās tirdzniecības zonas uzlabošana, jāizveido RCEP sadarbība un jāveicina nepārtraukta tirdzniecības un investīciju paplašināšana valstīs, kas atrodas gar "Jostu un ceļu". ASEAN šobrīd ir mūsu lielākais tirdzniecības partneris jau trīs gadus pēc kārtas, un strauji pieaug arī preču eksporta apjoms no “Belt and Road” valstīm.

Pamatojoties uz to, mēs dažādās vietās veicinām valūtas mijmaiņas darījumus un palielinām vietējās valūtas norēķinu īpatsvaru divpusējā tirdzniecībā. Finanšu risku ziņā mūsu ārējās tirdzniecības struktūra ir kļuvusi daudzveidīgāka. Pēdējos gados ienākumu pārpalikums turpina sasniegt jaunus maksimumus, stabilizējot ārvalstu valūtas rezervju apjomu. Pamazām veidojas vienprātība par dedollarizācijas veicināšanu starptautiskā mērogā.

No šiem aspektiem, salīdzinot ar 2015. gadu, riski mūsu ekonomiskajos, tirdzniecības, sociālajos un citos struktūras aspektos ir krietni samazināti. Vissvarīgākais risks ir salīdzinoši augstā cenu burbuļu pakāpe tādu aktīvu kā nekustamo īpašumu cenās. Nākotnē joprojām būs ļoti svarīgi, kā padarīt to mīksto piezemēšanos un kā nodrošināt valūtas kursu un aktīvu cenu līdzsvaru un stabilitāti.

[Atšķirība šajā uzbrukumā]

Pēdējo septiņu gadu laikā Ķīna un ASV ir veikušas dažus pielāgojumus un izmaiņas. Vispārīgi runājot, ASV ir pastiprinājušas gatavošanos uzbrukumam gan starptautiskā, gan iekšzemes līmenī, savukārt mēs esam stiprinājuši savu aizsardzību gan starptautiskā, gan iekšzemes līmenī. Runājot par stratēģisko situāciju, lai gan ASV ofensīva un mūsu aizsardzība virzās uz stratēģisku strupceļu, tas jau notiek, taču situācija vēl nav būtiski mainījusies.

Šeit ir liels ietekmējošais faktors, proti, kad un kā šis ASV procentu likmju paaugstināšanas cikls beigsies. Esmu daudzkārt teicis, ka, tiklīdz ASV procentu likmju celšanas cikls beidzas, mums ir pienācis laiks uzsākt stratēģisku pretuzbrukumu. Tas ir tāpēc, ka pašreizējā ASV dolāra dominējošā pozīcija nav pilnībā izbeigta.

Apskatīsim šos divus procentu likmju paaugstināšanas ciklus. Savienoto Valstu ofensīvās metodes patiesībā ir ļoti atšķirīgas. Procentu likmju paaugstināšanas cikla laikā, kas sākās 2015. gada beigās, ASV procentu likmju paaugstināšanas temps bija lēns un vājš, katru reizi palielinoties par 25 bāzes punktiem, un laiks starp diviem procentu likmju paaugstinājumiem bija īpaši ilgs. Līdz procentu likmju paaugstināšanas cikla beigām 2018. gada beigās pēc trīs gadus ilgas procentu likmju paaugstināšanas augstākā procentu likme bija tikai 2,5%.

Šī procentu likmju paaugstināšanas kārta sākās pagājušajā gadā, un nedaudz vairāk kā gada laikā procentu likmes ir sasniegušas jau 5,5%. Tagad ASV nav skaidri norādījušas, ka procentu likmju celšanas cikls tuvojas beigām. Tā vien ir pateikusi, ka var ilgstoši uzturēt augstas procentu likmes, un pat nav izslēgusi iespēju paaugstināt procentu likmes. būtiski nākotnē.

No šī viedokļa Amerikas Savienotās Valstis ir pilnīgi vienaldzīgas pret šo finanšu kara kārtu, kas ir vienkārši traks. Protams, no stratēģiskā viedokļa, ja šis izmisīgais uzbrukums neizdosies, rezultāti būs postoši.

No stratēģiskā viedokļa mēs galvenokārt aplūkojam galvenos pamatus no politiskajiem, ekonomiskajiem un sociālajiem strukturālajiem aspektiem, lai redzētu, kā šajos aspektos mēs patiešām esam stabilāki. Protams, ja paskatās uz virspusējām detaļām, jūs varat nonākt pie pilnīgi pretējiem viedokļiem. Tas galvenokārt ir tāpēc, ka katra uzmanība ir ļoti atšķirīga.

Vai valstij šajā posmā riska novēršanai jābūt galvenajai prioritātei vai attīstības veicināšanai? Tas var nebūt tas pats, kas jūsu personīgās jūtas. Kad Amerikas Savienotajās Valstīs notiek procentu likmju kāpuma cikls, spēļu spēlēšana ārpusē ir galvenā problēma, kas saistīta ar tās izdzīvošanu. Šajā gadījumā tas var tikai palēnināt un uzskatīt risku novēršanu par savu galveno prioritāti. Kad jūs sapratīsit šo lielo fonu, jums būs laba ideja par to, kā jums vajadzētu pieņemt lēmumus un kā rīkoties atbilstoši situācijai.

#Meme浪潮持续,你看好哪一个? #美国大选如何影响加密产业? #BTC能否站稳6W6 #Canary提交莱特币ETF申请 #鄂B炒家