1. 前例のないテクノロジー強気派 2020 年下半期、感染症の懸念が薄れた後も、連邦準備理事会は引き続きゼロ金利を長期間維持することにコミットしており、量的緩和は継続しており、世界にはインフレの影はありません。テクノロジー企業や新興企業向けの資金調達ブームの到来 融資やベンチャーキャピタルラインの急速な成長により、テクノロジー関連の新興企業の手に多額の現預金が蓄積し、その預金の大部分がシリコンバレー銀行(以下、シリコンバレー銀行)に流入したSVB として)、シリコンバレーで最も重要な銀行であり、米国のトップ 20 の大手銀行の 1 つです。 2020年6月から2021年12月までの1年半の間に、SVBの預金は760億米ドルから1,900億米ドル以上に増加し、ほぼ2倍に増加しました(図1)。

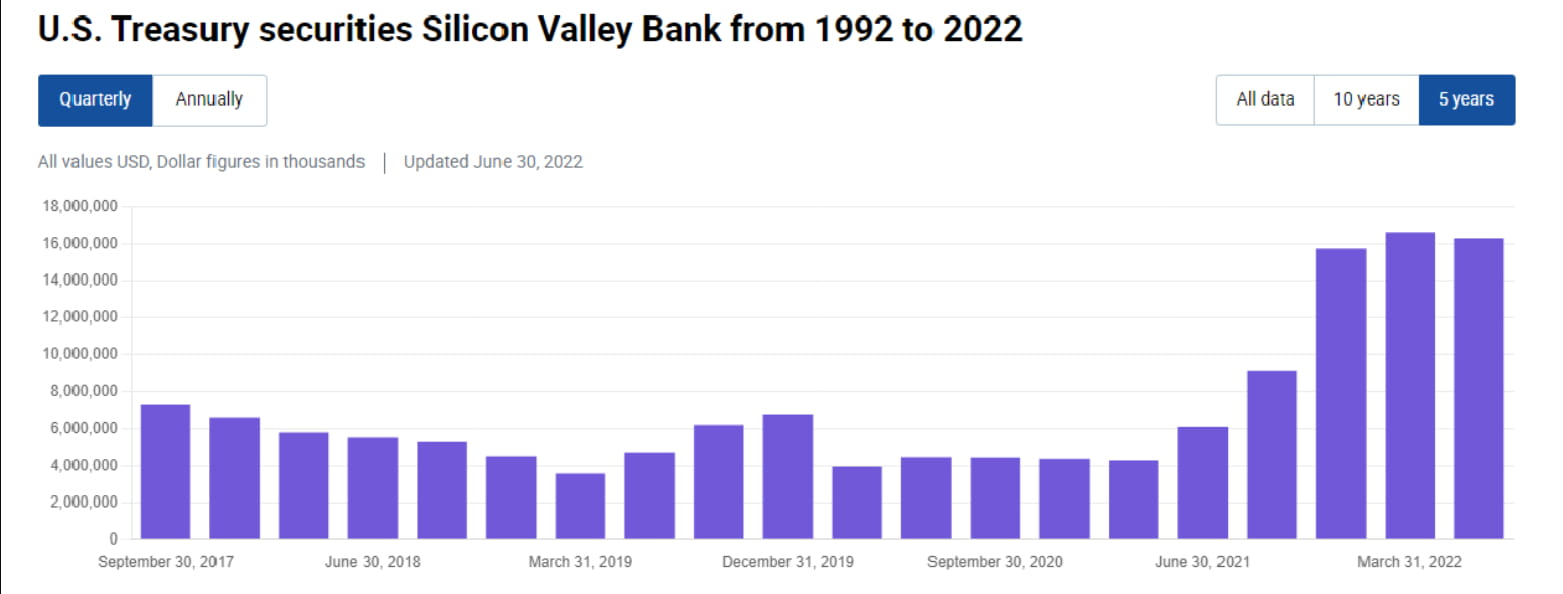

2. 「目をつむって買う」 負債側の多額の資金流入を受けて、SVB の資産側の投資可能資金も急速に増加した。 FRBは2020年から2021年にかけて利上げをまだ開始していないが、FRBの準備口座に資金を預けると、年利は悲惨な0.1%となる。 SVBの選択は、大量の米国債とMBSを購入することだ。 2020年半ばから2021年末までの第10四半期から判断すると、SVBは米国債の保有を120億ドル増やし、保有額は40億ドルから160億ドルに増加した(図2)。さらに重要なことは、SVB が MBS の保有額を約 800 億ドルに増やし、保有額を 200 億ドル以上から 1,000 億ドルに増やしたことです (図 3)。コンセプトは何ですか? SVBの総資産は約2,000億ドルで、これは資産の半分をMBSに割り当てたことに相当し、あるいは2020年から2021年の新規預金1,100億以上の70%をMBSに割り当てたと考えることもできる。これは融資を主な業務とする商業銀行としてはほとんど信じられない、あるいは不条理ですらある。

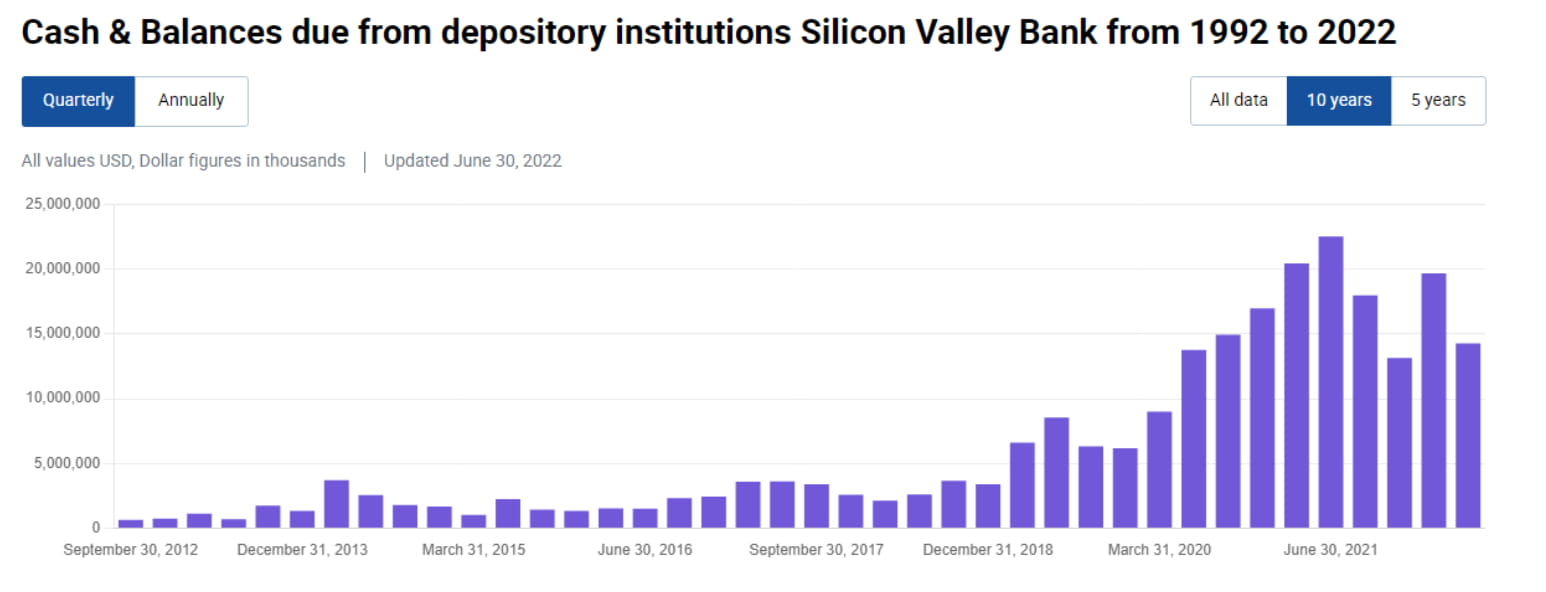

3. 「現金はゴミだ」 MBS の異常な蓄積と比較すると、SVB の現金および現金同等物(準備金、買戻し、短期負債を含む)の増加は明らかではありません。2020 年半ばから 2021 年半ばにかけて増加しただけです。 1,400 億から 220 億に増加し、2021 年末には 130 億にまで減少しましたが、これは 2020 年半ばのレベルにも及びません (図 4)。これは、SVBが長期資産を積極的に配分した一方で、預金流出に対処するのに十分な現金を同等の割合で確保しなかったことを反映している。

4. 「堅牢な」会計処理 商業銀行は主に、債券商品に対して売却可能 (AFS) および満期保有目的 (HTM) の会計処理を使用していることはわかっています。 SVBも例外ではありません。同社の米国負債 160 億はすべて AFS で測定されていますが、1,000 億 MBS は主に HTM で測定されています (図 5)。 AFS と HTM の利点は、資産市場価値 (mtm) の変動が損益に直接反映されないが、せいぜいその他の包括利益 (OCI) に基づく含み損益に影響を与えるだけであり、逆転することができることです。ただし、AFS と HTM を売却せざるを得なくなると、当期に損益を認識する必要があるという欠点があります。

5. 連邦準備制度の金利引き上げと含み損 SVB の資産購入は 2020 年から 2021 年の低金利期間に集中しているため、AFS と HTM 資産の平均収益は非常に低いです。 10-K を見ると、AFS の平均収益率はわずか 1.49%、HTM の平均収益率はわずか 1.91% です (図 6)。 2022年に連邦準備制度が急速に金利を引き上げると、低金利期間中に購入したこれらのAFS資産は、2022年にSVBに25億米ドルを超える含み損をもたらすことになる(含み損、図7)。 HTM MBS の含み損を考慮すると、含み損総額は 175 億米ドルにも上ります(HTM の含み損は約 150 億米ドル、図 8)。

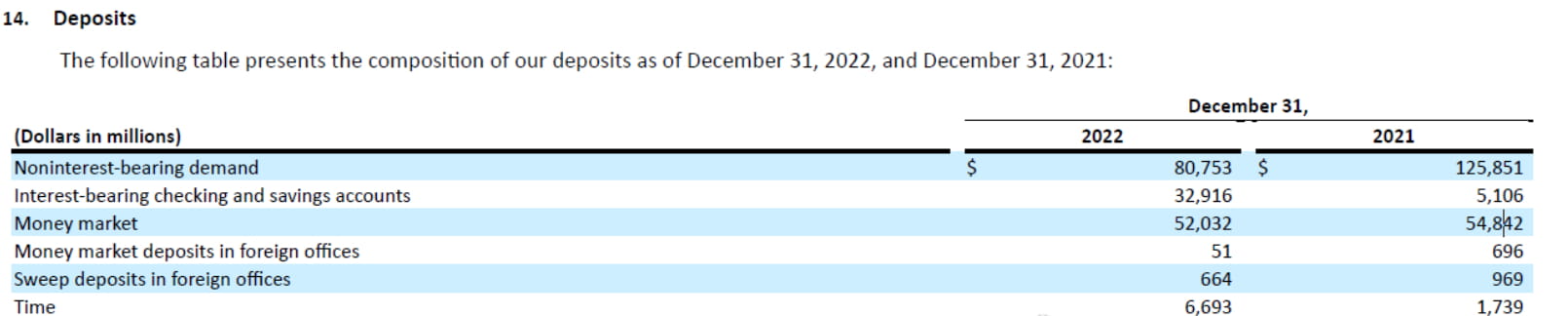

6. 預金の流出 この含み損は売却しない限り損失にはならないため、「損失ではないが浮いた損失」とみなされることが多いです。問題は、2022 年の連邦準備理事会の急速な利上げにより、世界中のテクノロジー系新興企業の生活が困難になることです。しかし、研究開発は続けなければならないので、それしかできません。 SVB の預金を消費し続けます。 FRBのバランスシート縮小などの要因も相まって、SVBの預金は2022年3月をピークに流出が続いている。 2022 年の預金総額は 160 億減少し、預金総額の約 10% を占め、特に無利子要求払預金は 1,260 億から 810 億に急減し、負債側の利払い圧力が大幅に増大しました(図 9)。 。

7. MBS のマイナスコンベクシティは特別であり、金利が上昇すると、住民はローンを早期に返済せずに徐々にローンを変更する傾向があるため、MBS の期間が長期化することになります。 SVB が保有する MBS のデュレーションはますます長期化しており、負債面での継続的な資本流出に対処することがますます困難になっています。このため、SVBは昨年末以降、資産側MBSに多額の変動損失があり、しばらく満期が到来せず、手元資金も不足しており、負債側の預金も十分ではないという状況に直面している。が流出し、負債コストは上昇し続けている。

8. 強い男が手首を切る? SVBの経営陣には実際には、貸出市場からのレポ借り入れ、FHLBからの前借り、預金流出の圧力に対抗するための社債発行など、他の選択肢もいくつかある。しかし、問題が 2 つあります。第一に、現在の金利曲線は著しく逆転しており、満期まで長期保有を維持するために短期から借り入れるのではなく、短期借入のコストが長期よりもはるかに高くなっています。損失を少なくしてポジションを直接清算する方が良いでしょう。第二に、新興企業の預金は流出した後は逆流する可能性が低いため、緊急時に短期借入金を利用するのではなく、ポジションを直接流動化させてレバレッジ比率を下げる方が良いと考えられます。短期的には株価が急落するのが最も安全な行動です。この環境では、強い男の手首の骨折による一時的な痛みが最善の選択かもしれません。

9. パニック SVB が 210 億の AFS 資産を売却し、18 億の損失を引き起こしたと発表したとき、市場のパニックは実際にいくつかの側面で反映されました。まず、まだ売却できていないHTM資産1000億に相当する150億の含み損が実質損失になるのか?ご存知のとおり、SVB 株式の時価総額は 200 億米ドル未満にすぎません。第二に、大量の株式を発行することは元の株主の権利と利益を希薄化し、それ自体がマイナスになります。第三に、SVBの顧客のほとんどはテクノロジー企業であるため、預金保険の対象になっておらず、取り付け騒ぎが起こりやすいため、多くのテクノロジー企業幹部が過去12時間以内にSVBからすべての資金を引き出す意向を表明している。第四に、テクノロジー企業へのエクスポージャーが大きい他の銀行が取り付け騒ぎに見舞われるかどうか、また危機が拡大するかどうかは市場では不透明だ。

10. 今後の展望 この事件の進展は、SVB がさらに深刻な経営危機に陥るのか、それとも破産するのかなど、多くの要因に左右されます。今後数日間で、危機の進展を少なくとも 2 つのレベルから観察することができます。1 つは、銀行間市場とレポ市場が中小規模の銀行の全体的な財務状況を懸念するかどうかです。流動性に関して局所的な緊張が生じる可能性はあるでしょうか?今後数日間で EFFR と SOFR の 99% レベルが大幅に上昇するかどうかに注目してください。もう 1 つは、テクノロジー企業に関連する融資/資産のリスクを市場がどのように見ているかを観察することです。たとえば、テクノロジー企業へのエクスポージャーが大きい銀行は深刻な経営破綻に直面するでしょうか。銀行パニックの 99% は FUD ですが、残り 1% のパニックが現実化すると、壊滅的な金融危機に発展することがよくあります。弾丸をもう少し飛ばしてください。