1. Tori tecnologici senza precedenti Nella seconda metà del 2020, dopo che le preoccupazioni sull’epidemia si sono attenuate, la Federal Reserve è ancora impegnata a mantenere i tassi di interesse a 0 per un lungo periodo, l’allentamento quantitativo continua e non c’è ombra di inflazione. ha inaugurato un boom finanziario per le aziende tecnologiche e le start-up La rapida crescita dei prestiti e delle linee di capitale di rischio ha accumulato una grande quantità di contanti e depositi nelle mani delle start-up tecnologiche, e questi depositi sono in gran parte confluiti nella Silicon Valley Bank (di seguito denominata a come SVB), la banca più importante della Silicon Valley e una delle 20 banche più grandi degli Stati Uniti. Durante l’anno e mezzo, da giugno 2020 a dicembre 2021, i depositi della SVB sono aumentati da 76 miliardi di dollari a oltre 190 miliardi di dollari, con un aumento di quasi 2 volte (Figura 1).

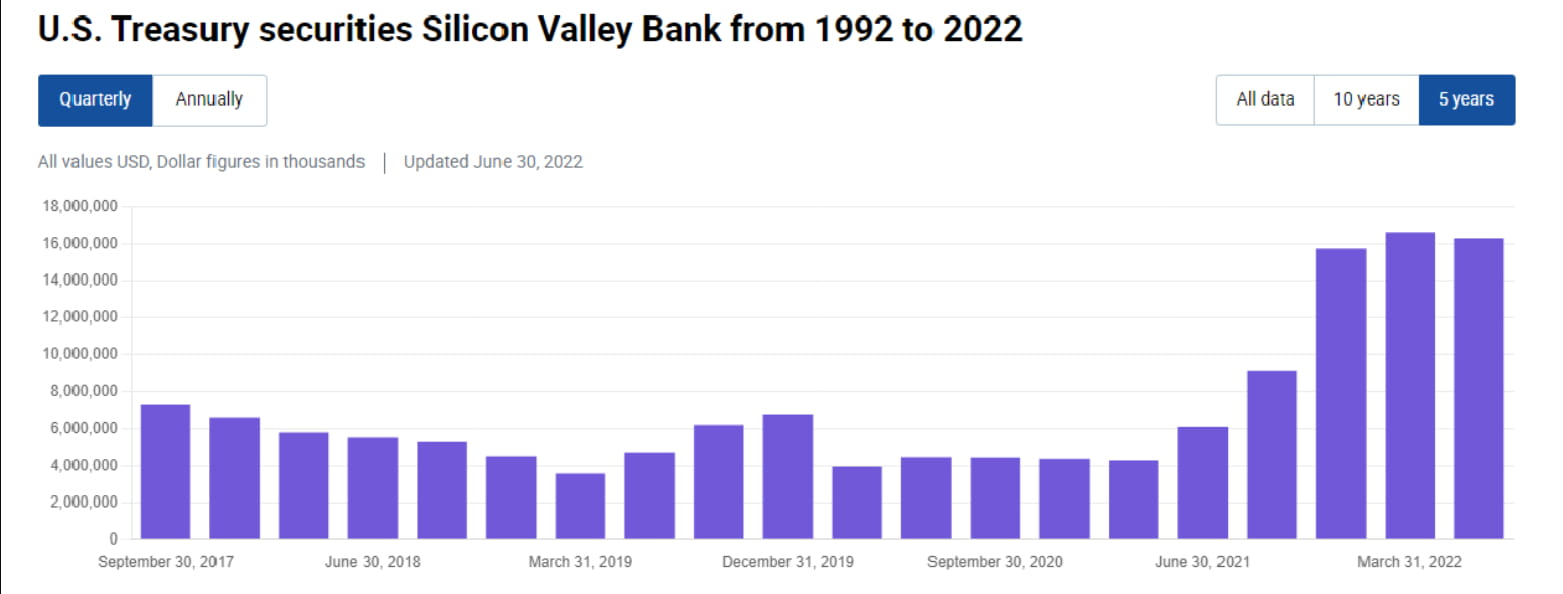

2. "Comprare ad occhi chiusi" A fronte del grande afflusso di fondi dal lato delle passività, anche i fondi investibili dal lato degli attivi della SVB sono aumentati rapidamente. La Federal Reserve non ha ancora iniziato ad aumentare i tassi di interesse nel 2020-2021. Se si mettono soldi nel conto di riserva della Federal Reserve, il tasso di interesse annuo sarà un misero 0,1%. La scelta della SVB è quella di acquistare una grande quantità di obbligazioni e MBS statunitensi. A giudicare dal decimo trimestre, dalla metà del 2020 alla fine del 2021, la SVB ha aumentato le sue partecipazioni in obbligazioni statunitensi di 12 miliardi e le sue partecipazioni sono aumentate da 4 miliardi a 16 miliardi (Figura 2). Ancora più importante, la SVB ha aumentato le sue partecipazioni di circa 80 miliardi di dollari in MBS, aumentando le sue partecipazioni da oltre 20 miliardi a 100 miliardi (Figura 3). Qual è il concetto? Il totale delle attività della SVB ammonta a circa 200 miliardi di dollari, il che equivale a allocare la metà del suo patrimonio in MBS, oppure si può considerare che abbia allocato il 70% degli oltre 110 miliardi di nuovi depositi nel 2020-2021 in MBS. Ciò è quasi incredibile, addirittura assurdo, per una banca commerciale la cui attività principale sono i prestiti.

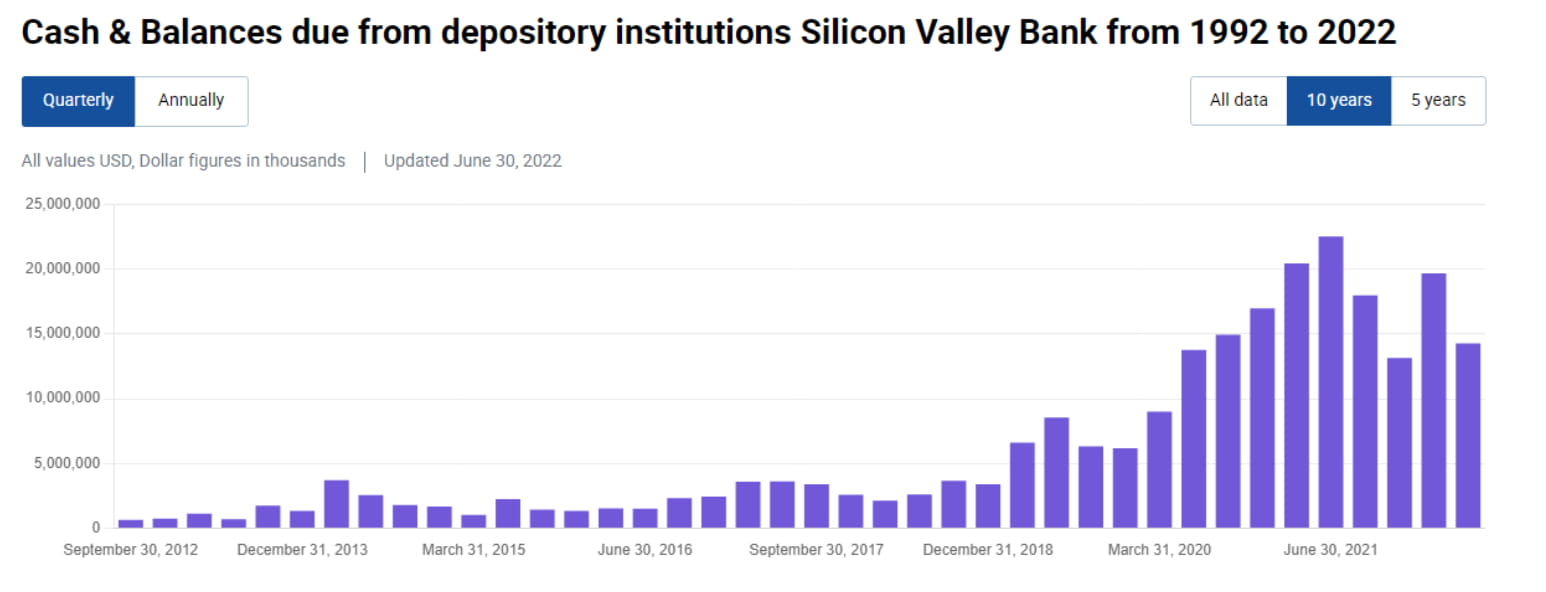

3. “Il contante è spazzatura” Rispetto al folle accumulo di MBS, la crescita delle liquidità della SVB (comprese riserve, riacquisti, debito a breve termine) non è evidente. Da metà 2020 a metà 2021, è solo aumentata da 140 miliardi sono aumentati a 22 miliardi, per poi scendere addirittura a 13 miliardi entro la fine del 2021, un livello che non è nemmeno così elevato come quello di metà 2020 (Figura 4). Ciò riflette il fatto che, sebbene la SVB abbia allocato in modo aggressivo attivi a lungo termine, non ha accantonato liquidità sufficiente in egual misura per far fronte ai deflussi di depositi.

4. Trattamento contabile "robusto" Sappiamo che le banche commerciali utilizzano principalmente trattamenti contabili disponibili per la vendita (AFS) e detenuti fino alla scadenza (HTM) per i prodotti a reddito fisso. SVB non fa eccezione. Il suo debito statunitense di 16 miliardi è interamente misurato in AFS, mentre i suoi 100 miliardi di MBS sono misurati principalmente in HTM (Figura 5). Il vantaggio di AFS e HTM è che le fluttuazioni del valore di mercato delle attività (mtm) non si rifletteranno direttamente nei profitti e nelle perdite, ma influenzeranno tutt’al più i guadagni e le perdite non realizzati nell’ambito delle altre componenti del conto economico complessivo (OCI) e possono essere invertite. Ma lo svantaggio è che una volta che AFS e HTM sono costrette a vendere, è necessario riconoscere un profitto o una perdita nel periodo corrente.

5. Aumenti dei tassi di interesse da parte della Federal Reserve e perdite non realizzate Poiché gli acquisti di asset della SVB sono concentrati nel periodo di bassi interessi 2020-2021, i rendimenti medi degli asset AFS e HTM sono molto bassi. Osservando il 10-K, il tasso di rendimento medio del suo AFS è solo dell’1,49% e il tasso di rendimento medio dell’HTM è solo dell’1,91% (Figura 6). Con il rapido rialzo dei tassi da parte della Federal Reserve nel 2022, questi attivi AFS acquistati durante il periodo di bassi tassi di interesse porteranno alla SVB nel 2022 perdite non realizzate per oltre 2,5 miliardi di dollari USA (perdita non realizzata, figura 7), e se si calcolano 100 miliardi HTM Tenendo conto delle perdite non realizzate di MBS, il totale delle perdite non realizzate ammonta a 17,5 miliardi di dollari (le perdite non realizzate di HTM ammontano a circa 15 miliardi di dollari, Figura 8).

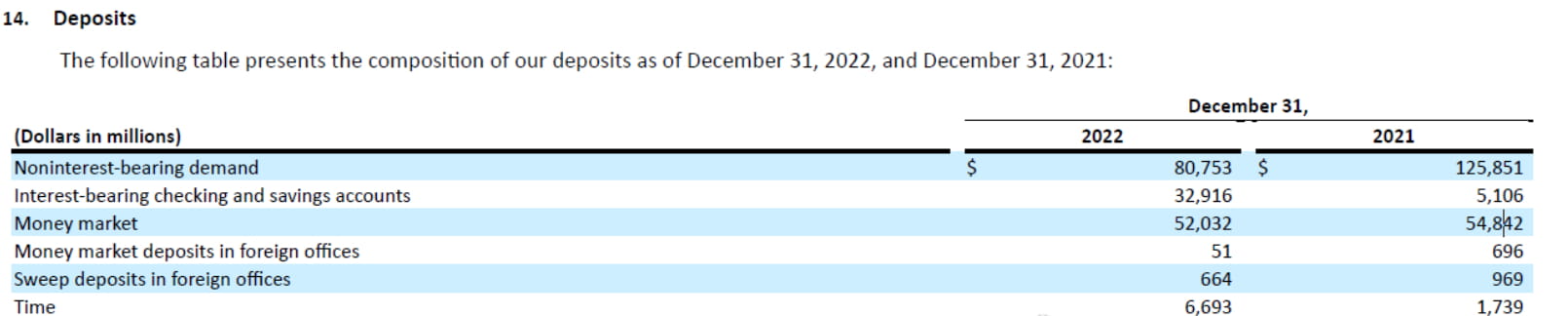

6. Deflussi di depositi Finché non vendi queste perdite non realizzate, non diventeranno perdite, quindi sono spesso considerate "perdite fluttuanti ma non perdite". Il problema è che il rapido aumento dei tassi di interesse da parte della Federal Reserve nel 2022 renderà la vita difficile alle start-up tecnologiche in tutto il mondo. Esse non potranno raccogliere finanziamenti e i loro prezzi azionari sono in calo. Tuttavia, la ricerca e lo sviluppo devono continuare, quindi possono solo farlo continuano a consumare i loro depositi nella SVB. Insieme a fattori come la riduzione del bilancio della Fed, i depositi della SVB stanno defluendo dal picco raggiunto nel marzo 2022. I depositi totali sono diminuiti di 16 miliardi nel 2022, rappresentando circa il 10% dei depositi totali. In particolare, i depositi a vista senza interessi sono crollati da 126 miliardi a 81 miliardi, il che ha notevolmente aumentato la pressione sui pagamenti di interessi dal lato delle passività (Figura 9). .

7. La convessità negativa degli MBS è speciale: quando i tassi di interesse aumentano, i residenti sono disposti a cambiare lentamente i prestiti senza rimborsarli anticipatamente, pertanto la durata degli MBS sarà allungata. Ciò porterà alla perdita di un gran numero di HTM Le durate degli MBS detenuti dalla SVB diventano sempre più lunghe, rendendo sempre più difficile far fronte ai continui deflussi di capitali dal lato delle passività. Pertanto, dalla fine dello scorso anno, la SVB si trova ad affrontare una situazione del genere: gli MBS dal lato delle attività hanno una grande quantità di perdite fluttuanti, che non matureranno per un po', e le riserve di liquidità non sono sufficienti; defluiscono e il costo delle passività continua ad aumentare.

8. Un uomo forte si taglia il polso? Il management della SVB ha in realtà alcune altre opzioni, come prendere in prestito pronti contro termine dal mercato dei prestiti, prendere in prestito anticipi dalle FHLB o emettere obbligazioni per far fronte alla pressione dei deflussi di depositi. Ma ci sono due problemi. In primo luogo, l’attuale curva dei tassi di interesse è seriamente invertita e il costo del prestito a breve termine è molto più alto di quello del lungo termine. Invece di prendere in prestito a breve termine per mantenere la detenzione a lungo termine fino alla scadenza, lo è meglio liquidare direttamente la posizione con minori perdite. In secondo luogo, dopo che i depositi delle start-up sono defluiti, è improbabile che ritornino. Pertanto, invece di utilizzare prestiti a breve termine per le emergenze, è meglio liquidare direttamente le posizioni e ridurre il rapporto di leva finanziaria prezzo delle azioni a crollare a breve termine, è il comportamento più sicuro a lungo termine. Il dolore a breve termine del polso rotto dell'uomo forte può essere la scelta migliore in questo ambiente.

9. Panico Quando la SVB ha annunciato di aver venduto 21 miliardi di asset AFS provocando una perdita di 1,8 miliardi, il panico del mercato si è riflesso in realtà su più aspetti. In primo luogo, la perdita non realizzata di 15 miliardi corrispondente ai 100 miliardi di asset HTM non ancora venduti si trasformerà in perdite reali? Sapete, il valore di mercato complessivo delle azioni della SVB ammonta solo a meno di 20 miliardi di dollari USA. In secondo luogo, l’emissione di un gran numero di azioni diluirà i diritti e gli interessi degli azionisti originari, il che è di per sé negativo. In terzo luogo, la maggior parte dei clienti della SVB sono aziende tecnologiche, quindi non sono coperti da un'assicurazione sui depositi e sono soggetti a fughe. Molti dirigenti di aziende tecnologiche hanno espresso l'intenzione di ritirare tutti i fondi dalla SVB nelle ultime 12 ore. In quarto luogo, il mercato non è chiaro se altre banche con una grande esposizione verso aziende tecnologiche subiranno corse e se la crisi si diffonderà.

10. Guardando al futuro L'evoluzione di questo incidente dipende da molti fattori, ad esempio se la SVB andrà incontro a una corsa più seria o addirittura fallirà? Nei prossimi giorni potremo osservare l'evoluzione della crisi da almeno due livelli. Il primo è se il mercato interbancario e il mercato dei pronti contro termine si preoccuperanno dello stato finanziario complessivo delle banche di piccole e medie dimensioni. Ci saranno tensioni locali sulla liquidità? Guarda per vedere se i livelli del 99% di EFFR e SOFR aumenteranno in modo significativo nei prossimi giorni. L’altro è osservare come il mercato vede i rischi dei prestiti/asset legati alle società tecnologiche. Ad esempio, le banche con una maggiore esposizione alle società tecnologiche dovranno affrontare gravi corse? Il 99% del panico bancario è FUD, ma il restante 1% del panico che si realizza spesso si trasforma in crisi finanziarie devastanti. Lascia volare il proiettile ancora per un po'.