Dopo una settimana di intensa offensiva geopolitica degli Stati Uniti contro altri paesi, il mercato ha finalmente accolto una conclusione positiva, il presidente Trump sembra aver fatto significativi concessionari, annunciando che smartphone, computer e altri dispositivi elettronici saranno esclusi dalle tariffe reciproche. Anche l'Ufficio delle dogane e della protezione dei confini degli Stati Uniti ha successivamente affermato che questi prodotti saranno esclusi dalle tariffe globali del 10% imposte alla maggior parte dei paesi.

Il governo cinese ha risposto attivamente, affermando che questo passo è "un piccolo passo verso la correzione degli errori di Washington e l'annullamento delle restanti tariffe".

Gli asset a rischio hanno reagito vivacemente, l'indice Nasdaq è aumentato dell'1,5%, il mercato azionario cinese è balzato di oltre il 3% durante le prime ore di contrattazione in Asia. Anche se il segretario al commercio Lutnick e l'amministrazione Trump hanno successivamente ritirato alcune dichiarazioni, ciò non ha attenuato il sentiment di rischio, gli investitori attendono con cautela che la peggiore tempesta tariffaria sia temporaneamente giunta a una tregua.

Nonostante il mercato del rischio abbia mostrato un buon rimbalzo, gli asset americani hanno già subito un colpo significativo durante l'intera tempesta tariffaria, la scorsa settimana il dollaro è sceso di circa il 3%, e il rendimento dei titoli di stato a 10 anni è aumentato di quasi 60 punti base. Secondo un rapporto di Citigroup, in passato si sono verificate circa 13 situazioni simili, in cui il dollaro si è deprezzato di oltre il 2% e il rendimento a 10 anni è salito di oltre 30 punti base, inclusi la crisi da stagflazione della fine degli anni '70, lo shock di Volcker all'inizio degli anni '80 e la crisi della zona euro all'inizio degli anni 2010. Secondo l'esperienza storica, l'indice SPX ha solitamente mostrato rimbalzi a due cifre dopo, ma questa volta sarà diverso? Solo il tempo potrà dare una risposta.

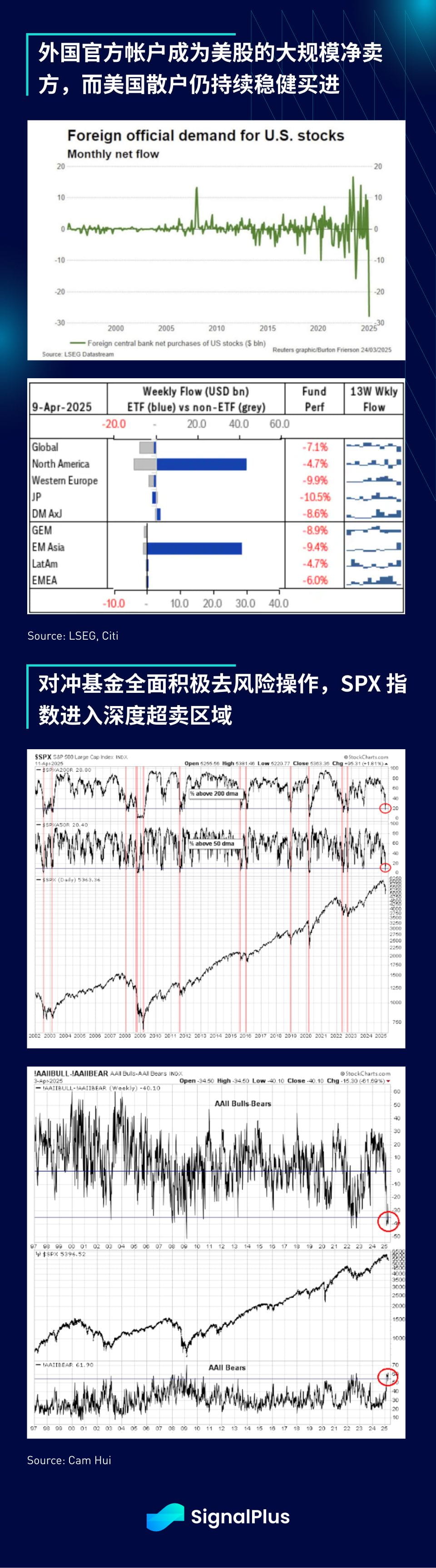

Nel mese scorso, la domanda netta da parte delle istituzioni ufficiali internazionali per le azioni statunitensi è scesa drasticamente, le banche centrali di diversi paesi hanno ridotto le loro partecipazioni in asset denominati in dollari come risposta alla politica tariffaria degli Stati Uniti. Tuttavia, la domanda degli investitori al dettaglio per i mercati azionari statunitensi e cinesi rimane robusta, gli investitori sono generalmente in modalità "acquistare in caso di ribasso", il che ha in parte compensato le vendite aggressive dei fondi hedge, che hanno spinto il mercato azionario statunitense in una zona di profondo ipervenduto.

Escludendo i dazi, la questione più critica per il mercato azionario è se l'economia statunitense sta entrando in una recessione. Famosi esperti finanziari hanno già iniziato a lanciare allarmi, affermando che l'economia statunitense potrebbe entrare in recessione nel breve termine, con le scommesse che stimano una probabilità di recessione del 40% al 60% nel 2025. È questo un mezzo di intimidazione orchestrato da Wall Street per persuadere il presidente a moderare la sua dura posizione commerciale? O è una vera preoccupazione per le prospettive economiche? La nostra opinione è che in realtà la distinzione tra i due non sia importante, poiché il sentiment di mercato è spesso la chiave per modellare la realtà, non il contrario.

Con l'avvicinarsi della stagione degli utili delle azioni americane, l'attenzione del mercato si sposterà sulla valutazione, e qualsiasi considerazione sulla ragionevole capitalizzazione di mercato dipenderà infine dal fatto che l'economia statunitense cada in recessione. Attualmente, il rapporto prezzo/utili forward dell'SPX è di circa 19 volte, rientrando nell'intervallo storico, ma se dovesse ulteriormente scendere a circa 15 volte, significherebbe che ci sarebbe la possibilità di un ulteriore calo del 25% al 30%.

Tuttavia, se l'economia dovesse veramente entrare in recessione, con gli utili aziendali che scendono ulteriormente del 15% al 20%, allora la valutazione dell'SPX potrebbe scendere sotto i 4000 punti, prima dell'inizio della stagione degli utili, le stime degli EPS aziendali sono già iniziate a essere riviste al ribasso.

Oltre al mercato azionario, la maggiore preoccupazione del mercato della scorsa settimana proveniva in realtà dalla violenta vendita nel mercato dei redditi fissi, il che ha portato il mercato a interrogarsi se le misure aggressive dell'amministrazione Trump avessero già danneggiato la posizione dei titoli di stato statunitensi come asset di rifugio globale. Il mercato teme che le banche centrali straniere possano vendere titoli di stato statunitensi per rispondere alle questioni tariffarie, con il rendimento dei titoli di stato statunitensi che ha registrato l'aumento settimanale più grande in oltre 20 anni, si dice che la vendita di titoli di stato statunitensi guidata dal Giappone la scorsa settimana sia stata la scintilla che ha portato Trump a fare la prima concessione tariffaria.

Nonostante il mercato sia pieno di varie congetture e preoccupazioni riguardo alla vendita massiccia di titoli di stato statunitensi da parte della Cina, noi rimaniamo scettici su tale affermazione. In primo luogo, la quantità di titoli di stato statunitensi detenuti dalla Cina è diminuita costantemente negli ultimi dieci anni. In secondo luogo, la maggior parte delle perdite recenti si concentra sui titoli a lungo termine (titoli a 20-30 anni), mentre in realtà le banche centrali di tutto il mondo detengono una proporzione molto bassa di questi titoli.

Non importa chi sia stato il primo a vendere (sospettiamo che siano state compagnie di assicurazione sulla vita e fondi pensione giapponesi), il deprezzamento del dollaro e il balzo del rendimento dei titoli di stato a 10 anni sono davvero preoccupanti e rilasciano segnali di allerta potenziali. Il surplus della bilancia dei capitali e il deficit della bilancia commerciale dovrebbero andare di pari passo, quindi una volta che quest'ultimo inizia a normalizzarsi, significa che ci saranno meno dollari disponibili per tornare sul mercato del debito.

A complicare ulteriormente le cose, le aspettative di inflazione dei consumatori dell'Università del Michigan sono aumentate, creando una divergenza con i recenti dati fondamentali, rendendo la situazione più difficile per la Fed e i partecipanti al mercato obbligazionario. Il mercato ha iniziato a mettere in dubbio se la Fed avesse ancora margine per mantenere una posizione accomodante di fronte alla pressione inflazionistica derivante da un nuovo round di dazi, e di conseguenza, i tassi a breve termine hanno ripreso a salire nella scorsa settimana (meno possibilità di riduzioni dei tassi).

Questo tumulto del mercato ha inaspettatamente reso le criptovalute dei beneficiari, in questa ondata di sentiment di avversione al rischio, la volatilità del mercato azionario è risultata superiore a quella del BTC. Inoltre, le politiche tariffarie tra i paesi, che si comportano come "scaricando i costi sugli altri", hanno anche spinto il prezzo dell'oro fisico a raggiungere un massimo storico, e il BTC ha colto l'occasione per riprendere la sua narrativa di "riserva di valore" che sembrava dimenticata.

Dal punto di vista tecnico, il BTC ha superato con successo la linea di tendenza dall'inizio dell'anno, e potrebbe sfidare ulteriormente l'area dei 90-95k dollari. Inoltre, è la prima volta in mesi che i memecoins e gli alcoins stanno riprendendo slancio, con diversi memecoins amati dalle comunità native che hanno mostrato un aumento di oltre il 100% nella scorsa settimana.

Infine, dal punto di vista strutturale a lungo termine, il mercato ha ancora motivi per credere che i prezzi degli asset delle criptovalute continueranno a salire. Secondo quanto riportato dal Wall Street Journal, Binance sta cercando attivamente di concludere accordi con il governo degli Stati Uniti e le aziende di criptovalute di Trump, in cambio di un ambiente normativo più favorevole. Nel frattempo, Bloomberg ha riportato che le aspettative per l'elenco dei contratti perpetui nelle borse statunitensi stanno rapidamente crescendo, con l'anticipazione che verranno lanciati nei prossimi trimestri, allineandosi ai prodotti attualmente offerti dalle piattaforme offshore, aumentando significativamente gli strumenti di leva e la liquidità secondaria nei luoghi regolamentati degli Stati Uniti e accelerando il processo di adozione mainstream.