Silvergate, una banca americana favorevole alle criptovalute, ha annunciato ieri il suo rapporto finanziario ufficiale per il 2022, registrando una perdita cumulativa di 949 milioni di dollari per l'anno, la più grande perdita della storia. Le azioni Silvergate sono fortemente allo scoperto, potrebbe essere la prossima banca a fallire? Oltre ai licenziamenti, quali misure ha intrapreso Silvergate per cercare di sopravvivere pur avendo fiducia nel settore delle criptovalute?

Sintesi preliminare

La banca statunitense favorevole alle criptovalute Silvergate è stata colpita dal fallimento del suo più grande cliente FTX nel quarto trimestre dello scorso anno e dal panico che ha investito l'intero settore delle criptovalute. I depositi totali degli utenti di asset digitali sono scesi dagli 11,9 miliardi di dollari del 30 settembre 2022 , a dicembre 2022. I 3,8 miliardi di dollari del 31 equivalgono al deflusso simultaneo di 2/3 dei depositi, fino a 8,1 miliardi di dollari.

Silvergate è stata la prima ad annunciare i punti salienti dei suoi utili del quarto trimestre il 1/5, durante i quali ha venduto 5,2 miliardi di dollari in obbligazioni in cambio di flusso di cassa, con una conseguente perdita di 718 milioni di dollari e il prezzo delle sue azioni è sceso al prezzo di quotazione. Oltre ai significativi licenziamenti e alle vendite di obbligazioni precedentemente annunciati, quali altri preparativi ha fatto Silvergate per sopravvivere al lento mercato ribassista delle criptovalute?

Le attività passano ad un’elevata liquidità in risposta alle corse

Dalla tabella di confronto trimestrale delle attività riportata di seguito, possiamo vedere che, dopo che Silvergate ha risposto alla crisi della corsa, ha trasferito un gran numero di attività da titoli disponibili per la vendita a depositi bancari (depositi fruttiferi in altre banche) e attività più liquide come come liquidità e mezzi equivalenti.

Unità: Migliaia di dollari USA Vari coefficienti patrimoniali

Nella sua relazione finanziaria, Silvergate ha anche sottolineato che i suoi coefficienti patrimoniali sono sani. Il requisito minimo stabilito da Basilea III per il coefficiente di leva finanziaria Tier 1 è del 3%. Da allora la Federal Reserve statunitense, l'Office of the Comptroller of the Valuta (OCC) e la Federal Deposit Insurance Corporation (FDIC) hanno fissato un requisito minimo per dimensioni specifiche. 2018. Affinché le banche possano implementare rapporti di leva finanziaria più elevati, le holding bancarie con un totale attivo complessivo superiore a 700 miliardi di dollari o un patrimonio in gestione superiore a 10mila miliardi di dollari devono mantenere un buffer aggiuntivo del 2%, raggiungendo il 5%. Dal seguente confronto delle informazioni contenute nel rapporto finanziario, possiamo vedere che il rapporto di leva finanziaria Tier 1 di Silvergate è diminuito significativamente da oltre il 10% al 5,12%. Poiché la dimensione di Silvergate non rientra nel requisito del 5%, nel complesso rientra comunque negli standard di "ben capitalizzata" dell'agenzia di regolamentazione.

Nota: il capitale di classe 1 è il capitale di base di una banca. È composto dal capitale più stabile e liquido. È anche il capitale più efficace per assorbire le perdite durante una crisi finanziaria o una recessione economica del capitale bancario sono Il calcolo si basa sul capitale di classe 1.

Federal Home Loan Bank Prestiti per 4,3 miliardi di dollari

In precedenza, i media stranieri avevano riferito che Silvergate detiene 4,3 miliardi di dollari in anticipi bancari sui mutui per la casa come finanziamento all'ingrosso, definendo questa mossa il prestatore di ultima istanza. Tuttavia, non siamo d'accordo con questo punto di vista.

La Federal Home Loan Banks (Federal Home Loan Banks) è un'impresa sponsorizzata dal governo fondata nel 1932. La sua missione principale è fornire prodotti e servizi finanziari agli istituti finanziari membri. Nel corso del tempo, il sistema si è sviluppato fino a diventare un fornitore di fondi una vasta gamma di istituzioni finanziarie, comprese le banche commerciali e le compagnie di assicurazione. La Federal Home Loan Bank è attualmente il principale intermediario e market maker nel mercato monetario statunitense, da un lato emette cambiali a fondi monetari e altri investitori e, dall’altro, presta denaro a banche e compagnie assicurative.

Unità: miliardi di dollari USA

Secondo gli ultimi dati della Federal Reserve Bank di St. Louis, le banche federali per i prestiti immobiliari stanno attualmente prendendo in prestito un totale di 660,8 miliardi di dollari. I 4,3 miliardi di Silvergate rappresentano solo lo 0,6%, il che non è significativo. Questo tipo di prestito è un normale metodo di finanziamento per le banche e non un cosiddetto canale di salvataggio. Tuttavia, vale la pena notare che esistono condizioni specifiche per ottenere prestiti dalla Federal Home Loan Bank. Nel contesto di un forte calo del valore del mercato obbligazionario lo scorso anno, almeno 77 piccole banche non sono state in grado di ottenere fondi relativamente a buon mercato attraverso la Federal Home. Loan Bank e Silvergate Dalle informazioni pubbliche, non abbiamo modo di conoscere le condizioni di prestito con la Federal Home Loan Bank. Quando sono stati presi in prestito i 4,3 miliardi di dollari? Quando scade? E dopo la corsa, Silvergate è ancora idoneo a ricevere prestiti?

(C'è una discussione nella seconda metà di questo podcast: EP.118 Micro-strategia delle società quotate statunitensi per acquistare Bitcoin. È una pia convinzione o un segno di grande talento? feat. Zhe'an, Firenze)

Silvergate sarà la prossima banca a fallire?

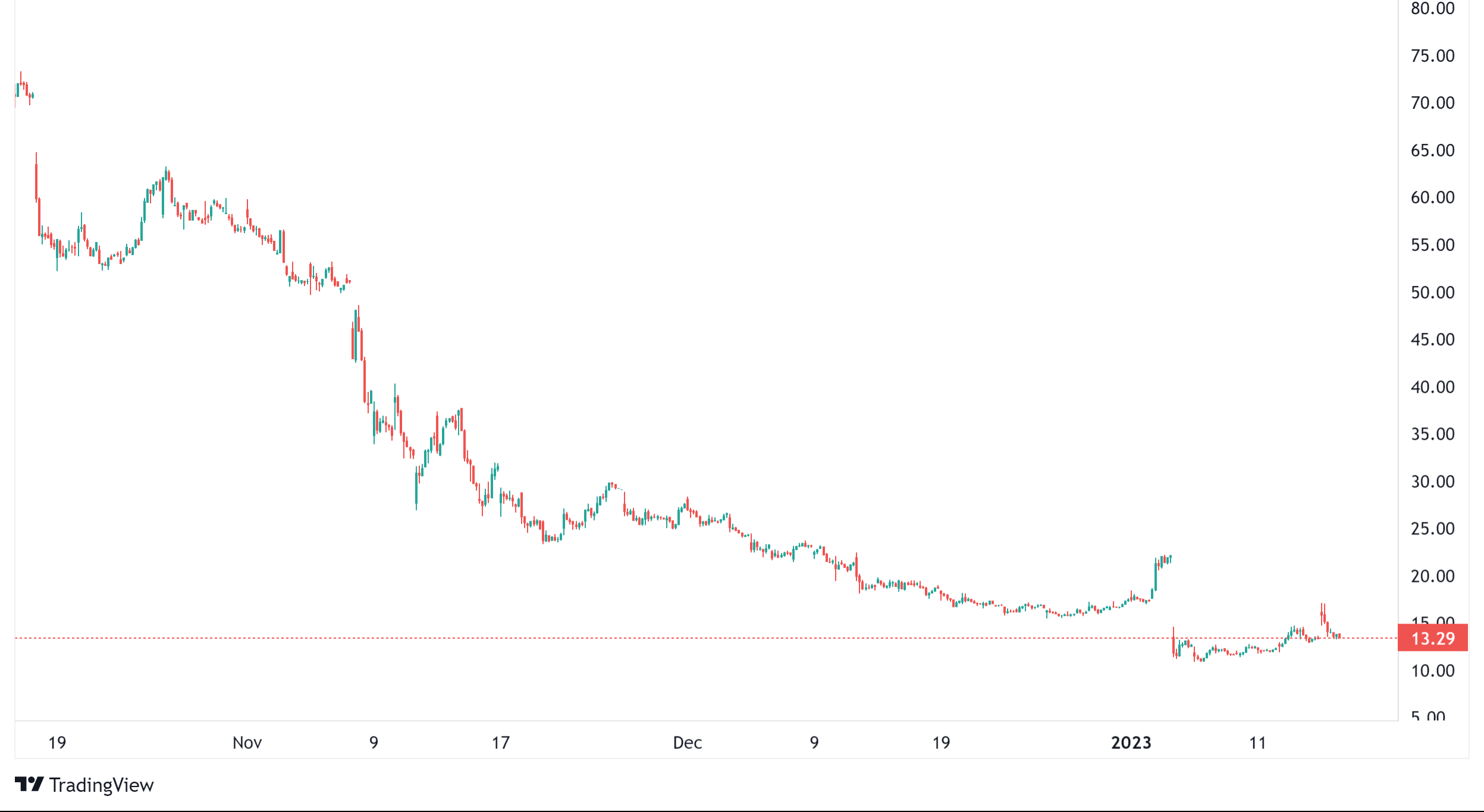

Secondo l'indice di interesse a breve SI (short-Interest) pubblicato dalla società di analisi S3 Partners, Silvergate si è classificata al primo posto, con il 53,24% delle sue azioni prese in prestito e allo scoperto. Pensi che Silvergate sarà la prossima banca a fallire?

Dal bilancio pubblicato questa volta, si può vedere che le disponibilità liquide e i titoli disponibili per la vendita nella casella rossa sul lato delle attività ammontano a 10,3 miliardi, sufficienti per pagare il dividendo sottostante la scatola ammonta a 6,2 miliardi di dollari. Anche il patrimonio netto è rimasto positivo per 600 milioni di dollari e non si è verificata alcuna insolvenza. Anche nello scenario peggiore, Silvergate è coperto dalla Federal Deposit Insurance Corporation (FDIC) con un limite garantito di $ 250.000 per depositante.

Unità: migliaia di dollari USA

Tuttavia, dopo aver sperimentato la dura corsa causata dal settore delle criptovalute, Silvergate si definirà ancora una banca cripto-friendly? Questo incidente attirerà l’attenzione delle autorità competenti e richiederà un rapporto di liquidità più elevato o condizioni normative più rigorose? Questi saranno il nostro focus continuo.

Questo articolo Antifrode crypto-friendly, Silvergate potrà sopravvivere dopo aver perso 900 milioni? Apparso per la prima volta su Chain News ABMedia.