Fonte della traduzione: Messari

#celestia

Riepilogo

Celestia ha lanciato il token TIA tramite un airdrop del 6% a vari utenti. Nel mercato dei futures prima della creazione della moneta, la moneta veniva scambiata con una valutazione di oltre 2 miliardi di dollari.

Se si presuppone un prezzo di vendita per la rete L2 e le entrate di Celestia per MB di $ 25, questa valutazione presuppone circa il doppio dell'adozione di Ethereum in termini di disponibilità dei dati.

La sfida principale di Celestia è aumentare le entrate per giustificare l'elevata valutazione necessaria per attirare un gran numero di futuri clienti.

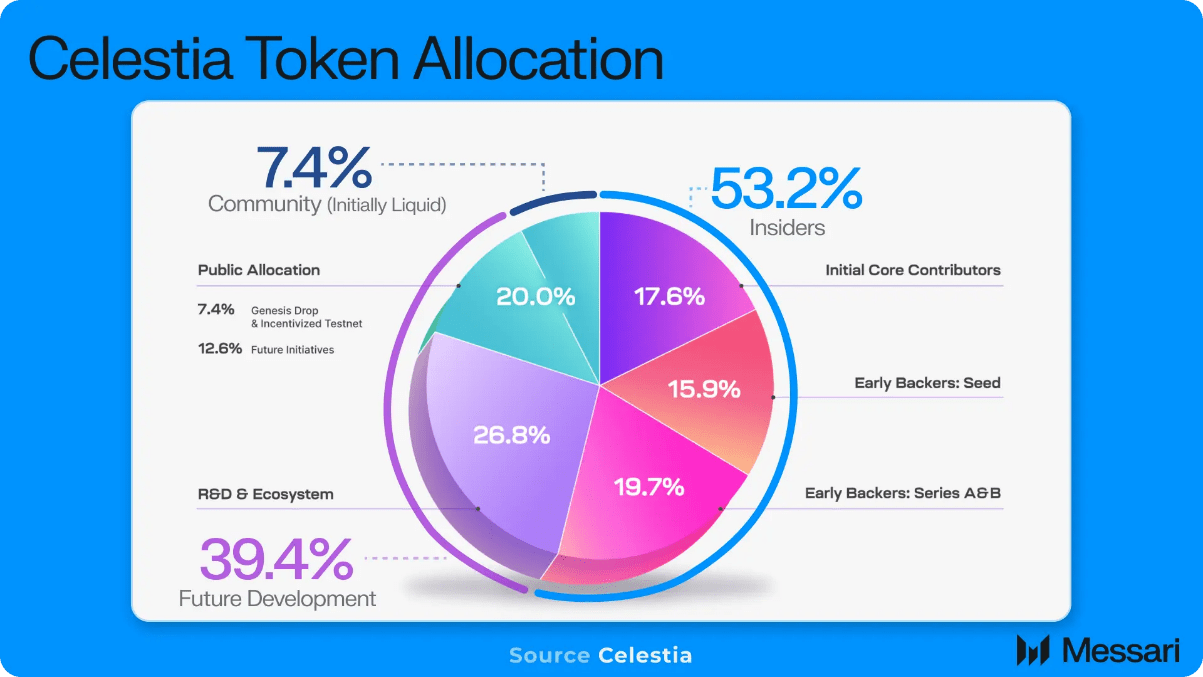

Il protocollo di disponibilità dei dati Celestia ha recentemente annunciato il lancio del token TIA e offre un airdrop Genesis del 6% a sviluppatori, ricercatori, utenti di rollup di Ethereum e utenti di Cosmos. A prima vista, l'airdrop in sé non è interessante, con oltre 576.000 indirizzi idonei che ricevono un importo medio inferiore a 200 dollari, presupponendo una valutazione completamente diluita implicita nel mercato dei pre-futures del token di 2,75 miliardi di dollari. Inoltre, gran parte dell'offerta di token è assegnata agli addetti ai lavori (investitori, team, ecc.), continuando ulteriormente la tendenza ad allontanarsi dall'etica iniziale della criptovaluta di piena proprietà della comunità.

Sebbene sia facile criticare gli airdrop e le distribuzioni di token, la realtà è che lo sviluppo del protocollo, in particolare un protocollo ad alta tecnologia e ad alta ricerca come Celestia, richiede un significativo finanziamento anticipato di capitale pre-prodotto, proprio come le startup. Inoltre, in un mercato competitivo, il capitale richiede incentivi (come la distribuzione di token) per giustificare il finanziamento dei progetti. Inoltre, gli airdrop degli utenti sono minimi poiché i fondi non riscossi verranno ridistribuiti oltre a potenziali incentivi futuri.

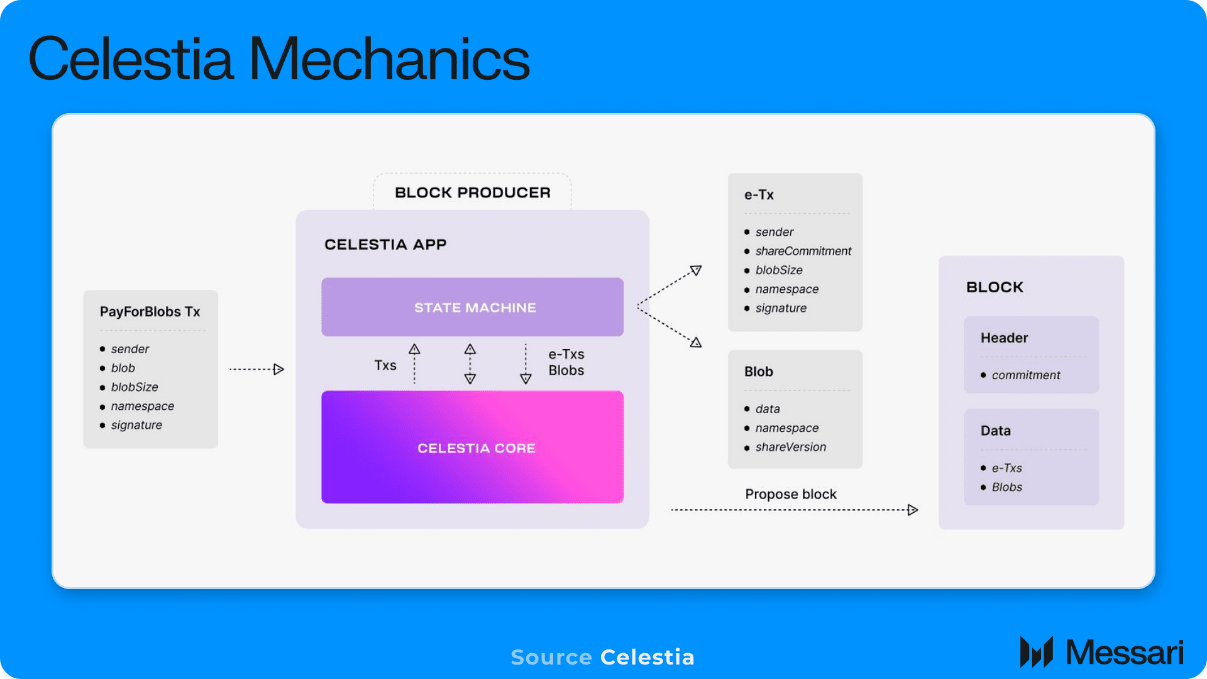

Quindi, con la struttura aziendale del protocollo e i token destinati a diventare pubblici a metà ottobre, la prossima domanda ovvia è: qual è una valutazione equa? Celestia è un protocollo di disponibilità dei dati (DA) che guadagna pagando commissioni per archiviare dati o prove di transazione sulla rete.

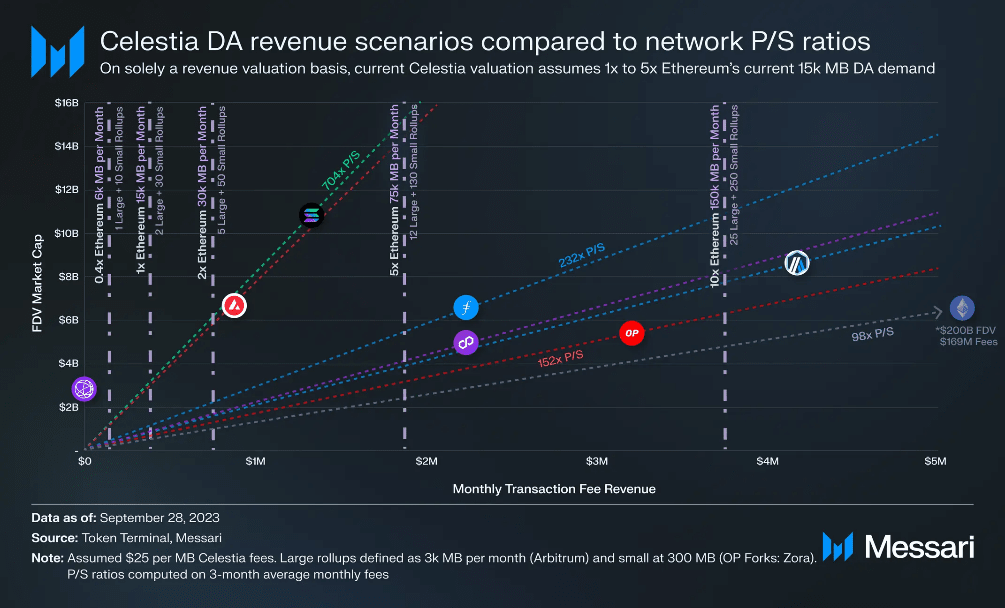

Attualmente, l'intero aggregato Ethereum scrive circa 15.000 MB di dati su Ethereum ogni mese, pagando una media di 700 dollari per MB (assumendo un prezzo ETH di 1.600 dollari). Dopo il rilascio di EIP-4844, il consenso generale era che i costi di Ethereum DA sarebbero diminuiti di circa il 90% aggiungendo un nuovo campo di archiviazione dati più economico chiamato blob. Ciò fissa un limite alle entrate unitarie di DA, poiché nessuna azienda di aggregazione sceglierebbe di pagare di più per un ecosistema meno sicuro e meno liquido.

Per Celestia, il costo di storage stimato per MB è di circa 10-25 dollari per MB sulla base dei calcoli delle tariffe del gas e di un FDV implicito di 2,75 miliardi di dollari. Utilizzando il ricavo unitario più elevato di 25 dollari per MB, possiamo tracciare vari scenari per l'adozione del rollup di Celestia (entrate) in base ai rapporti prezzo/vendita per altri protocolli di rete emergenti con modelli di business simili. Ad esempio, la strategia di crescita di Ethereum L2 consiste nell'avere qualche variazione di altri rollup (L3) che scrivono dati sulla sua rete, il che è incoerente ma simile al modello di business di Celestia.

Le linee verticali rappresentano diversi livelli di adozione di Celestia e sono espresse come multipli dell'attuale richiesta di dati aggregati di Ethereum (15.000 MB sono 1x Ethereum). Le linee diagonali rappresentano vari rapporti prezzo-vendita per altre reti e il punto in cui le linee verticali si intersecano è la valutazione FDV implicita di Celestia a livelli di fatturato selezionati e intervalli multipli.

Come altri token L1 (e, in misura minore, token L2 dell'ecosistema L3), il token TIA trae il suo valore dalla domanda di transazione corrente (entrate) e da tutta la domanda di transazione prevista futura. Quanto più il token TIA viene adottato come token Gas integrato nei Rollup, tanto più il token catturerà il valore futuro dell'attività economica in tutto l'ecosistema, oltre al reddito delle commissioni DA specifiche di Celestia, consentendo così la valutazione. L'intervallo di valore è più vicino a quello di altri L1 emergenti, come Solana.

Considerando rigorosamente lo scenario delle entrate DA previste e supponendo che Celestia segua i multipli mercato-mercato della rete, Celestia dovrebbe attrarre circa 2 - 10 volte l'attuale richiesta di disponibilità di dati mensile di 15.000 MB di Ethereum per giustificare le valutazioni nell'attuale intervallo primario. L1 e L2 emergenti. Per dirla in prospettiva, 5 volte l’attuale domanda aggregata di Ethereum assomiglia a 12 fork Arbitrum e 130 OP Stack (come Zora Network), tutti distribuiti su Celestia. Sebbene in teoria Celestia abbia ridotto significativamente i costi DA, rendendo fattibile un business di aggregazione precedentemente irrealizzabile, considerando il numero di nuovi utenti e i volumi di transazioni diversi dagli sviluppatori, è difficile considerare la domanda di DA 5x Ethereum come una necessità di prodotti di questo livello costruito per obiettivi ragionevoli a breve e medio termine.

sfumature

Le dinamiche del cliente target mettono ulteriormente alla prova gli schemi di valutazione basati sui ricavi. Le attività finanziarie come la DeFi favoriranno naturalmente l’ecosistema Ethereum con elevata sicurezza ed enorme liquidità. Inoltre, poiché gli utenti finanziari, per definizione, hanno fondi a disposizione e una ragione finanziaria per la transazione (ipotizzando un profitto), sono disposti a pagare commissioni ragionevoli per la transazione.

Non è così, poiché i casi d’uso delle applicazioni si spostano maggiormente verso prodotti di consumo come i social network o i giochi, che comportano un gran numero di transazioni di basso valore. Requisiti di commissioni di transazione inferiori significano che è possibile condividere meno entrate derivanti dalle commissioni di transazione con il livello DA.

Dato che Celestia è un'alternativa a costo medio-basso per le esigenze di Rollup DA, è naturale che i clienti iniziali di Rollup saranno quelli alla ricerca di costi unitari di transazione inferiori, come applicazioni più incentrate sul consumatore o applicazioni finanziarie di basso valore.

Poiché il livello DA funge da livello di sicurezza di base per il rollup superiore, il valore del livello DA deve crescere in proporzione al valore aggregato del rollup massimo e delle applicazioni associate per mantenere un livello di sicurezza adeguato.

Ciò crea una dicotomia tra il gruppo di clienti target e i requisiti di valutazione (sicurezza) del livello DA. Affinché il livello DA abbia entrate sufficienti per giustificare valutazioni elevate e livelli di sicurezza, l’aggregazione dovrebbe pagare commissioni significative per DA, ma i clienti target vorranno naturalmente ridurre al minimo i costi DA per massimizzare l’economia unitaria del loro effetto aziendale. E, anche se l’acquisizione di valore da Rollup e dalle applicazioni correlate aumenta (addebitando commissioni di transazione più elevate), non vi sono dinamiche di mercato da parte di Celestia per acquisire automaticamente maggiori entrate DA. Poiché il costo DA è una funzione del numero di aggregazioni concorrenti su cui si desidera scrivere i dati, l'unica forza che determina maggiori entrate per Celestia sono più aggregazioni o più transazioni. Se il mercato non richiede prezzi più alti, una maggiore aggregazione di cattura di valore non aumenta volontariamente i costi DA ma piuttosto preserva le entrate stesse.

Celestia può superare questa sfida di acquisizione della valutazione purché il token TIA venga utilizzato come token del gas nel rollup principale, consentendo alla sua valutazione di adattarsi al valore economico nel rollup. Esiste un precedente per questo, poiché i rollup di Ethereum come Arbitrum e Optimism utilizzano ETH come token del gas poiché la maggior parte delle loro passività sono DA e denominate in ETH. Tuttavia, nel caso di Celestia, maggiore è il numero di nodi leggeri aggiunti alla rete sottostante, maggiore è la quantità di DA che può essere fornita, il che riduce ulteriormente il costo unitario di DA. Man mano che i costi unitari DA diventano sempre più bassi, la porzione DA di ciascuna passività aggregata diminuisce, il che, se ridotto al punto in cui DA non è più la passività maggiore, limita il valore denominato gas nel token DA.

Pertanto, la scalabilità di Celestia e il mercato complessivamente indirizzabile sono limitati non tecnicamente ma economicamente. Se l'economia aziendale di Celestia limita la sua valutazione a 10 miliardi di dollari, solo i Rollup che soddisfano il limite di sicurezza di 10 miliardi di dollari saranno clienti validi.

Quindi, anche se Celestia è certamente una tecnologia impressionante, la grande tecnologia non si traduce necessariamente in grandi affari. La sfida principale per Celestia sarà quella di dimostrare se una rete DA indipendente abbia una capacità di acquisizione di valore sufficiente a giustificare la sua posizione a lungo termine nel mercato.