1. Bulls Teknologi yang Belum Pernah Terjadi Sebelumnya Pada paruh kedua tahun 2020, setelah kekhawatiran terhadap epidemi mereda, Federal Reserve masih berkomitmen untuk mempertahankan suku bunga 0 untuk jangka waktu yang lama, pelonggaran kuantitatif terus berlanjut, dan tidak ada bayangan inflasi di dunia mengantarkan ledakan pembiayaan bagi perusahaan teknologi, perusahaan rintisan Pesatnya pertumbuhan pinjaman dan jalur modal ventura telah mengumpulkan sejumlah besar uang tunai dan simpanan di tangan perusahaan rintisan teknologi, dan simpanan ini sebagian besar telah mengalir ke Silicon Valley Bank (selanjutnya disebut menjadi SVB), bank terpenting di Silicon Valley dan salah satu dari 20 bank terbesar di Amerika Serikat. Selama satu setengah tahun dari Juni 2020 hingga Desember 2021, simpanan SVB meningkat dari US$76 miliar menjadi lebih dari US$190 miliar, meningkat hampir 2 kali lipat (Gambar 1).

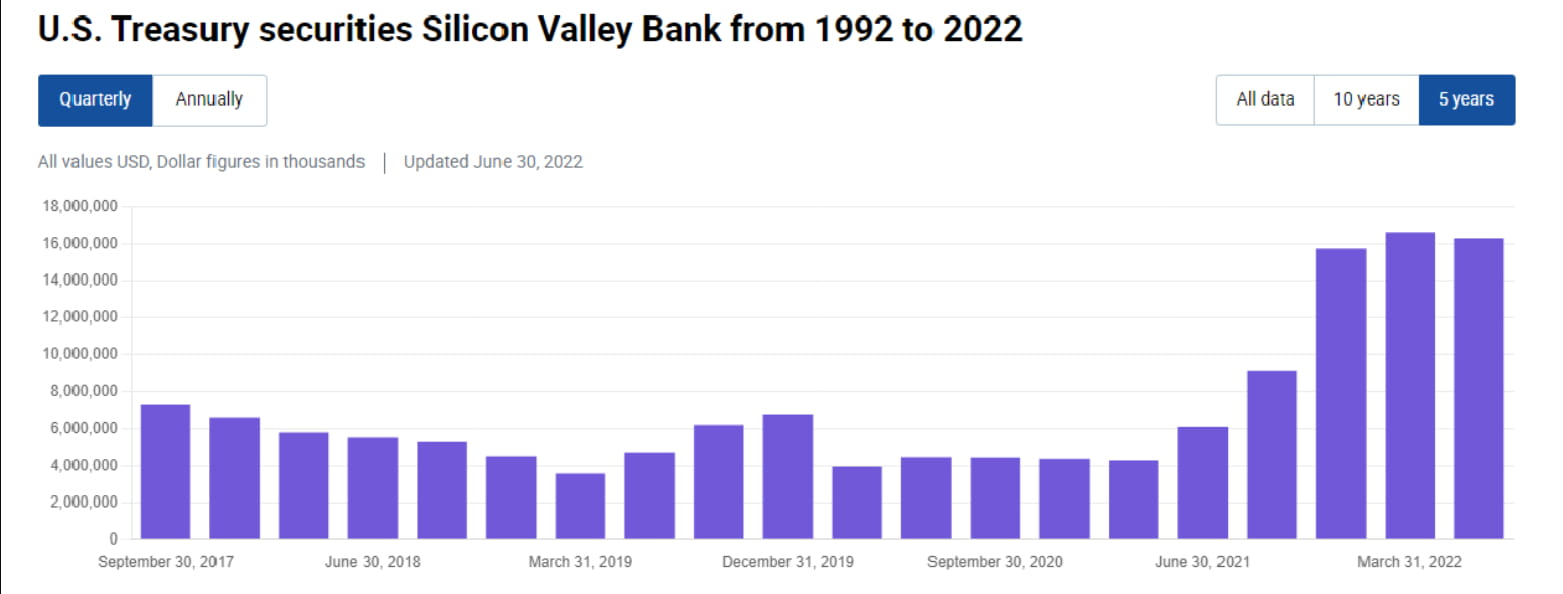

2. "Beli dengan mata tertutup" Menghadapi besarnya arus masuk dana di sisi liabilitas, dana yang dapat diinvestasikan di sisi aset SVB pun meningkat pesat. Federal Reserve belum mulai menaikkan suku bunga pada tahun 2020-2021. Jika Anda memasukkan uang ke rekening cadangan Federal Reserve, tingkat bunga tahunan akan menjadi 0,1% yang menyedihkan. Pilihan SVB adalah membeli obligasi AS dan MBS dalam jumlah besar. Dilihat dari kuartal ke-10, dari pertengahan tahun 2020 hingga akhir tahun 2021, SVB meningkatkan kepemilikan obligasi AS sebesar 12 miliar, dan kepemilikannya meningkat dari 4 miliar menjadi 16 miliar (Gambar 2). Yang lebih penting lagi, SVB telah meningkatkan kepemilikannya di MBS sekitar US$80 miliar, meningkatkan kepemilikannya dari lebih dari 20 miliar menjadi 100 miliar (Gambar 3). Apa konsepnya? Total aset SVB sekitar US$200 miliar, yang setara dengan mengalokasikan setengah asetnya di MBS, atau dapat dianggap mengalokasikan 70% dari lebih dari 110 miliar simpanan baru pada tahun 2020-2021 di MBS. Hal ini hampir tidak bisa dipercaya, bahkan tidak masuk akal, bagi bank komersial yang bisnis utamanya adalah pemberian pinjaman.

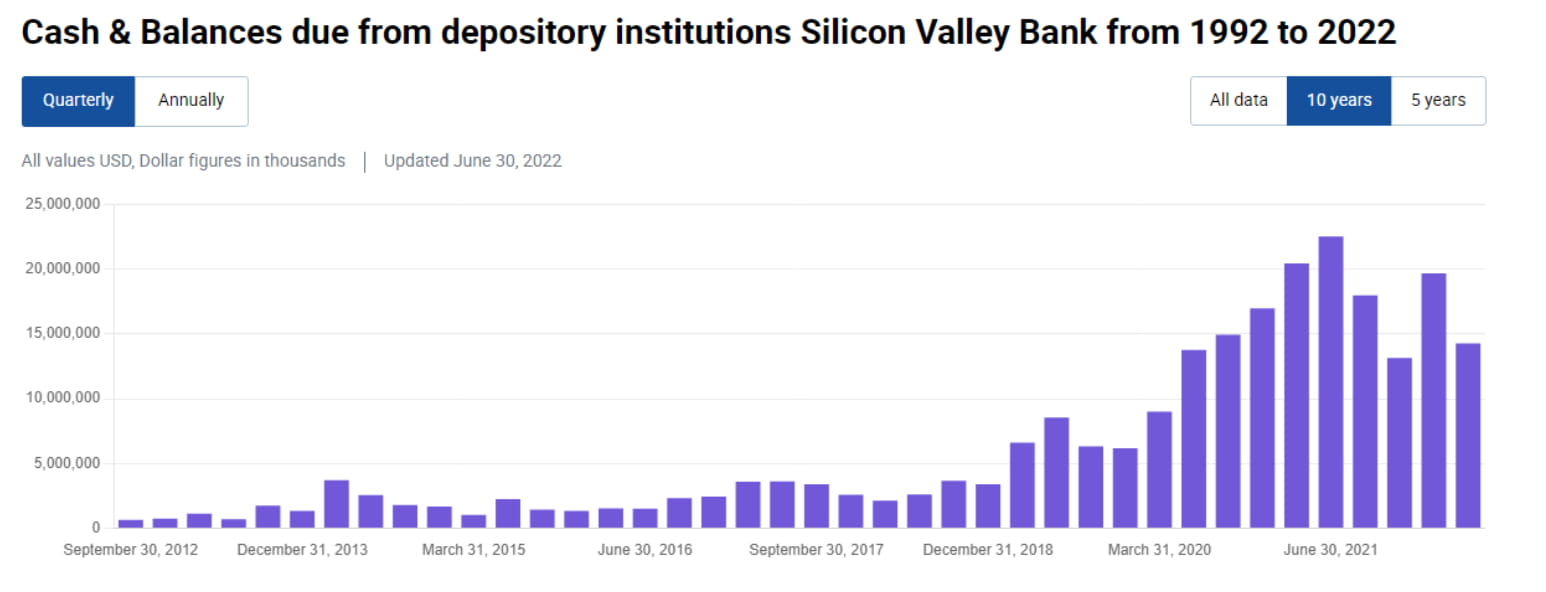

3. “Uang tunai adalah sampah” Dibandingkan dengan akumulasi gila-gilaan MBS, pertumbuhan kas dan setara kas SVB (termasuk cadangan, pembelian kembali, utang jangka pendek) tidak terlihat jelas. Dari pertengahan tahun 2020 hingga pertengahan tahun 2021 hanya meningkat dari 140 miliar meningkat menjadi 22 miliar, bahkan turun menjadi 13 miliar pada akhir tahun 2021, bahkan tidak setinggi pada pertengahan tahun 2020 (Gambar 4). Hal ini mencerminkan bahwa meskipun SVB mengalokasikan aset jangka panjang secara agresif, SVB tidak menyisihkan cukup uang tunai dalam proporsi yang sama untuk menangani arus keluar simpanan.

4. Perlakuan akuntansi yang “kuat” Kita tahu bahwa sebagian besar bank komersial menggunakan perlakuan akuntansi tersedia untuk dijual (AFS) dan dimiliki hingga jatuh tempo (HTM) untuk produk pendapatan tetap. SVB tidak terkecuali. Utangnya di AS sebesar 16 miliar seluruhnya diukur dalam AFS, sedangkan 100 miliar MBS sebagian besar diukur dalam HTM (Gambar 5). Keunggulan AFS dan HTM adalah fluktuasi nilai pasar aset (mtm) tidak secara langsung tercermin dalam laba rugi, namun paling banyak mempengaruhi keuntungan dan kerugian yang belum direalisasi pada pendapatan komprehensif lain (OCI), dan dapat dibalik. Namun kerugiannya adalah ketika AFS dan HTM terpaksa dijual, laba atau rugi harus diakui pada periode berjalan.

5. Kenaikan suku bunga Federal Reserve dan kerugian yang belum direalisasi. Karena pembelian aset SVB terkonsentrasi pada periode bunga rendah tahun 2020-2021, rata-rata pengembalian aset AFS dan HTM sangat rendah. Jika dilihat dari 10-K, rata-rata tingkat pengembalian AFS-nya hanya 1,49%, dan rata-rata tingkat pengembalian HTM hanya 1,91% (Gambar 6). Dengan kenaikan suku bunga Federal Reserve yang cepat pada tahun 2022, aset AFS yang dibeli selama periode bunga rendah ini akan membawa kerugian yang belum direalisasi lebih dari 2,5 miliar dolar AS kepada SVB pada tahun 2022 (kerugian yang belum direalisasi, Gambar 7), dan jika 100 miliar diukur dalam HTM Dengan mempertimbangkan kerugian MBS yang belum direalisasi, total kerugian yang belum direalisasi mencapai US$17,5 miliar (kerugian HTM yang belum direalisasi sekitar US$15 miliar, Gambar 8).

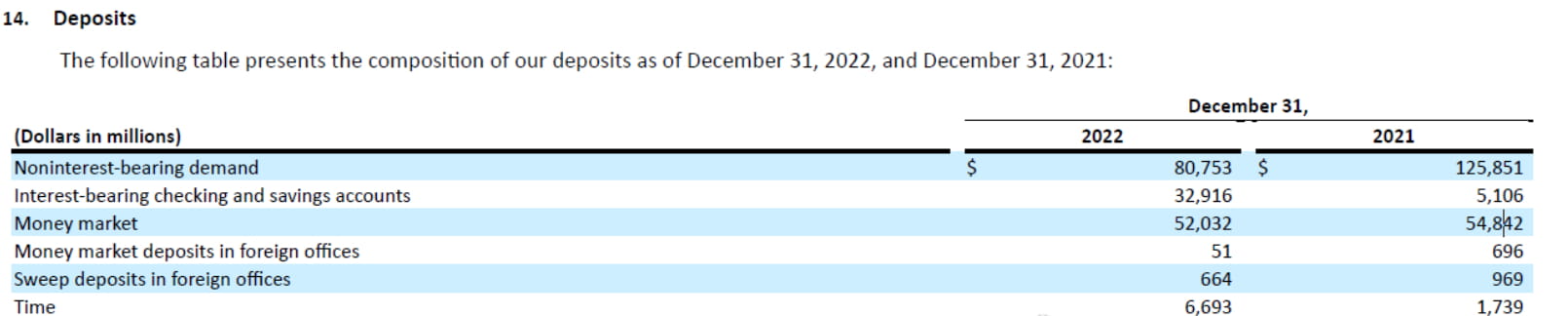

6. Arus keluar deposit. Selama Anda tidak menjual kerugian yang belum direalisasi tersebut, maka kerugian tersebut tidak akan menjadi kerugian, sehingga sering dianggap sebagai "kerugian mengambang tetapi bukan kerugian". Masalahnya adalah kenaikan suku bunga yang cepat oleh Federal Reserve pada tahun 2022 akan menyulitkan perusahaan rintisan teknologi di seluruh dunia. Mereka tidak dapat mengumpulkan dana dan harga saham mereka sedang anjlok terus mengkonsumsi simpanan mereka di SVB. Ditambah dengan faktor-faktor seperti pengurangan neraca The Fed, simpanan SVB telah mengalir keluar sejak mencapai puncaknya pada Maret 2022. Total simpanan turun sebesar 16 miliar pada tahun 2022, yang mencakup sekitar 10% dari total simpanan. Secara khusus, giro bebas bunga anjlok dari 126 miliar menjadi 81 miliar, yang meningkatkan tekanan pada pembayaran bunga di sisi kewajiban (Gambar 9). .

7. Konveksitas negatif MBS bersifat istimewa. Ketika suku bunga naik, warga bersedia mengganti pinjaman secara perlahan tanpa melunasi pinjaman lebih awal. Oleh karena itu, jangka waktu MBS akan diperpanjang MBS yang dipegang oleh SVB. Jangka waktu yang semakin panjang, sehingga semakin sulit untuk mengatasi aliran modal keluar yang terus menerus di sisi kewajiban. Oleh karena itu, sejak akhir tahun lalu, SVB menghadapi situasi seperti ini: sisi aset MBS memiliki sejumlah besar kerugian mengambang, yang tidak akan jatuh tempo untuk sementara waktu, dan cadangan kas tidak mencukupi; mengalir keluar, dan biaya kewajiban terus meningkat.

8. Orang kuat memotong pergelangan tangannya? Manajemen SVB sebenarnya mempunyai beberapa pilihan lain, seperti meminjam repo dari pasar pinjaman, meminjam uang muka dari FHLB, atau menerbitkan obligasi untuk memenuhi tekanan arus keluar simpanan. Tapi ada dua masalah. Pertama, kurva suku bunga saat ini sangat terbalik, dan biaya pinjaman jangka pendek jauh lebih tinggi dibandingkan pinjaman jangka panjang untuk mempertahankan kepemilikan jangka panjang hingga jatuh tempo lebih baik langsung melikuidasi posisi dengan kerugian lebih sedikit. Kedua, setelah simpanan perusahaan start-up habis, kecil kemungkinannya akan mengalir kembali. Oleh karena itu, daripada menggunakan pinjaman jangka pendek untuk keadaan darurat, lebih baik langsung melikuidasi posisi dan mengurangi rasio leverage Jika harga saham anjlok dalam jangka pendek, itu adalah perilaku yang paling aman dalam jangka panjang. Rasa sakit jangka pendek pada patah pergelangan tangan orang kuat mungkin merupakan pilihan terbaik dalam lingkungan ini.

9. Kepanikan Saat SVB mengumumkan telah menjual 21 miliar aset AFS dan memicu kerugian sebesar 1,8 miliar, kepanikan pasar sebenarnya tercermin dalam beberapa aspek. Pertama, apakah kerugian yang belum direalisasi sebesar 15 miliar setara dengan aset HTM 100 miliar yang belum terjual akan berubah menjadi kerugian nyata? Tahukah Anda, total nilai pasar saham SVB hanya kurang dari 20 miliar dollar AS. Kedua, menerbitkan saham dalam jumlah besar akan melemahkan hak dan kepentingan pemegang saham asli, yang pada dasarnya bersifat negatif. Ketiga, sebagian besar nasabah SVB adalah perusahaan teknologi, sehingga tidak dilindungi asuransi simpanan dan rawan bangkrut. Banyak eksekutif perusahaan teknologi yang menyatakan niatnya untuk menarik seluruh dana dari SVB dalam 12 jam terakhir. Keempat, masih belum jelasnya pasar apakah bank-bank lain yang memiliki eksposur besar terhadap perusahaan teknologi akan mengalami kerugian dan apakah krisis akan menyebar.

10. Melihat ke depan Perkembangan kejadian ini bergantung pada banyak faktor, seperti apakah SVB akan menghadapi masalah yang lebih serius atau bahkan bangkrut? Dalam beberapa hari ke depan, kita dapat mengamati perkembangan krisis setidaknya dari dua tingkat. Pertama, apakah pasar antar bank dan pasar repo akan mengkhawatirkan status keuangan bank kecil dan menengah secara keseluruhan? Apakah akan ada tekanan lokal pada likuiditas? Perhatikan apakah level EFFR dan SOFR 99% akan meningkat secara signifikan dalam beberapa hari mendatang. Cara lainnya adalah dengan mengamati bagaimana pasar memandang risiko pinjaman/aset yang terkait dengan perusahaan teknologi. Misalnya, apakah bank yang memiliki eksposur lebih besar terhadap perusahaan teknologi akan mengalami kerugian serius? 99% kepanikan terhadap bank disebabkan oleh FUD, namun 1% sisanya dari kepanikan yang menjadi kenyataan sering kali berubah menjadi krisis keuangan yang menghancurkan. Biarkan pelurunya terbang lebih lama lagi.