Pasar valuta asing internasional selalu menjadi medan pertempuran utama dalam perang finansial antara AS dan Tiongkok, jika pasar saham A dalam beberapa tahun terakhir membuat semua investor global terkesan, maka kinerja pasar nilai tukar yuan offshore sedikit kurang menggembirakan.

Namun, terkait dengan apakah depresiasi yuan kali ini bersifat pasif atau aktif, pasar mengalami perpecahan besar, semua orang memiliki pandangan yang berbeda. Bagi para spekulan valuta asing, bertaruh satu sisi terhadap depresiasi atau apresiasi jangka panjang yuan adalah hal yang tidak menguntungkan. Namun bagi negara dan perusahaan perdagangan luar negeri, depresiasi yuan memang dapat mengimbangi dampak negatif dari tarif.

Apakah penurunan nilai tukar yuan berarti bahwa dalam perang finansial ini, AS telah kembali mendapatkan keunggulan? Apa dampak mendalam dari depresiasi yuan terhadap harga aset Tiongkok?

Semakin kuat dolar, semakin awal resesi datang.

Pada 2 Desember, anggota dewan Federal Reserve, Waller, menyatakan dalam sebuah seminar bahwa dia lebih cenderung pada penurunan suku bunga Federal Reserve di bulan Desember, karena kebijakan moneter saat ini cukup restriktif dan dapat memberikan tekanan turun pada inflasi.

Dengan kata lain, meskipun Federal Reserve memotong suku bunga sebesar 25 basis poin pada bulan Desember, tingkat suku bunga keseluruhan masih berada pada level tinggi, dan suku bunga yang tinggi ini masih dapat mendorong data inflasi AS untuk terus menurun.

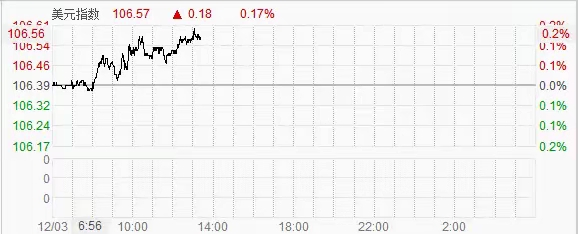

Menghadapi ekspektasi pemotongan suku bunga yang dikeluarkan oleh Federal Reserve, pasar valuta asing jelas tidak mendengarkan dengan serius semangat dari pernyataan tersebut, indeks dolar tetap menunjukkan kinerja yang kuat setelah pembukaan pasar di China. Depresiasi dolar secara aktif langsung membuat nilai tukar yuan jatuh di bawah titik kunci 7,3.

Sangat jelas bahwa pernyataan anggota dewan Federal Reserve, Waller, kemarin dimaksudkan untuk mendinginkan kekuatan dolar, karena dalam dua bulan terakhir, para investor Wall Street yang terlibat dalam transaksi Trump memperdagangkan harapan bahwa setelah Trump menjabat, dolar akan kembali ke posisi kuat.

Pasar dolar yang kuat adalah apa yang ingin dilihat Federal Reserve, tetapi jika terlalu kuat, itu bukan hasil yang diinginkan oleh bank sentral mana pun.

Namun jelas, sejak Trump memenangkan pemilihan, pengaruh Federal Reserve terhadap pasar keuangan relatif lemah, dan perhatian utama pasar tetap terfokus pada apa yang diucapkan Trump, kepada siapa dia akan mengenakan tarif, dan apa yang dia tweeting di malam hari.

Pasar perdagangan berusaha untuk tidak melewatkan satu pun kesempatan untuk memperdagangkan kebijakan Trump.

Namun, jenis lingkungan moneter seperti apa yang dibutuhkan Trump, mungkin bahkan Trump sendiri belum memahaminya. Namun bagaimanapun, dolar yang kuat tidak menguntungkan ekspor AS, selain itu, kebijakan moneter dengan suku bunga tinggi juga tidak mendukung pemulihan sektor manufaktur AS.

Secara keseluruhan, reaksi pasar saat ini tampaknya sedang memperdagangkan keberhasilan kebijakan Trump, tetapi semua itu justru meningkatkan kesulitan dalam pelaksanaan kebijakan Trump.

Kekuatan dolar pada dasarnya hanya permukaan, pada intinya, itu masih menarik aliran panas global ke pasar AS melalui ekspektasi kebijakan dan ekspektasi kenaikan suku bunga, yang mendorong apresiasi dolar.

Namun, di pasar penyelesaian perdagangan, semakin kuat dolar, semakin besar risikonya untuk memegang dolar. Kembalinya dan kebangkitan sektor manufaktur AS hampir tidak mungkin dibicarakan, dan pengosongan akan semakin parah.

Bagi pasar modal, mengingat bahwa memegang dolar dan menaruh uang di bank AS bisa menghasilkan keuntungan tanpa usaha, mengapa harus repot-repot berinvestasi di sektor riil?

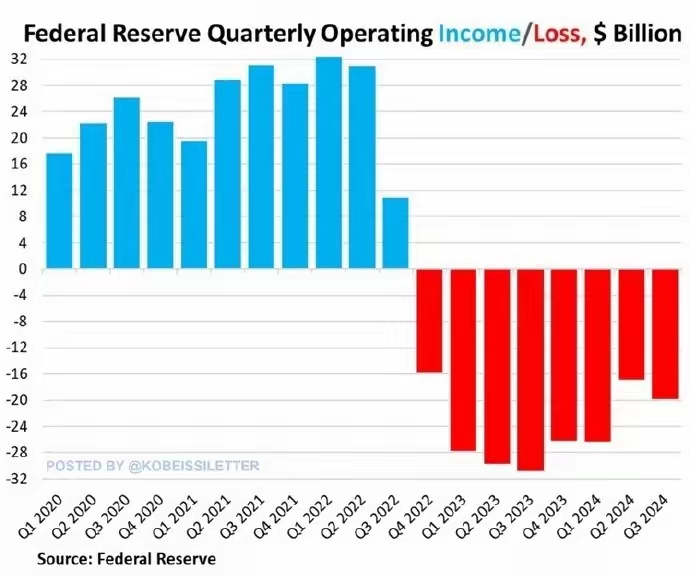

Kerugian Federal Reserve meluas.

Pada 1 Desember, Federal Reserve merilis laporan yang menyebutkan bahwa pada kuartal ketiga 2024, dolar mengalami kerugian sebesar 19,9 miliar dolar AS, dibandingkan dengan kerugian 16,9 miliar dolar AS pada kuartal kedua, pemotongan suku bunga tidak berhasil membalikkan kondisi operasi Federal Reserve, dan besarnya kerugian terus meluas.

Ini adalah kerugian berkelanjutan Federal Reserve selama 32 bulan berturut-turut, dengan total kerugian mencapai 210 miliar dolar AS. Penyebab kerugian adalah karena Federal Reserve terus membayar ratusan miliar dolar dalam bentuk bunga kepada bank dan pasar dana moneter.

Pada saat yang sama, penurunan berkelanjutan harga obligasi AS pada kuartal ketiga 2024 juga merupakan salah satu penyebab utama meluasnya kerugian Federal Reserve.

Berkaitan dengan pelemahan yuan di pasar nilai tukar offshore, masalah yang dihadapi Federal Reserve dan dolar lebih mendesak, sehingga setelah kemenangan Trump, putaran perang finansial antara Tiongkok dan AS ini sangat intens.

Dengan kata lain, di tengah mengecilnya pasar dolar, penurunan harga obligasi AS, kerugian Federal Reserve, dan berbagai tanda lainnya menunjukkan bahwa waktu yang tersisa bagi Trump dan Federal Reserve tidak banyak.

Hari ini, yuan offshore sempat jatuh ke garis peringatan 7,31, mencatatkan level terendah tahun ini, banyak trader percaya bahwa dalam kondisi depresiasi yang berlanjut, nilai tukar yuan offshore mungkin akan terdepresiasi ke sekitar 7,35 dalam waktu dekat.

Menghadapi depresiasi yuan yang cepat, meskipun bank sentral tidak secara jelas bertindak, namun telah menunjukkan sinyal tidak ingin yuan terdepresiasi terlalu cepat, tetapi rasa urgensinya tidak terlalu kuat.

Alasan utamanya adalah bahwa depresiasi yuan kali ini relatif stabil dibandingkan dengan sekelompok mata uang lainnya.

Di pasar valuta asing, depresiasi euro, pound, dan mata uang lainnya lebih besar.

Oleh karena itu, Tiongkok tidak memiliki kebutuhan untuk melakukan tindakan tegas, hanya saja harga tengah nilai tukar yuan yang ditetapkan hari ini lebih kuat dari ekspektasi pasar di 695 poin.

Dengan kata lain, meskipun di pasar valuta asing offshore yuan terhadap dolar AS telah jatuh di bawah 7,31, perusahaan perdagangan luar negeri masih melihat bahwa penetapan harga resmi untuk nilai tukar tetap stabil sekitar 7,2.

Perdagangan adalah perdagangan, spekulasi adalah spekulasi.

Untuk ini, kita dapat memahami bahwa menghadapi tarif Trump 2.0 yang akan diterapkan pada 2025, depresiasi yuan secara aktif membantu mengimbangi dampak tarif AS terhadap seluruh dunia.

Singkatnya, depresiasi yuan kali ini tidak akan berdampak besar pada ekonomi Tiongkok dan aset yuan.

Kinerja aset yuan dalam beberapa tahun terakhir sudah menunjukkan pilihan pasar.

Berbeda dengan sebelumnya, dalam proses depresiasi yuan kali ini, pasar saham A tidak mengalami dampak besar, dengan kata lain, depresiasi yuan bukanlah akibat keluarnya dana domestik secara besar-besaran.

Setelah kebijakan tarif Trump diumumkan, pasar saham A mulai memperdagangkan dampak negatif, indeks Shanghai naik dari 3200 poin menjadi di atas 3350 poin, dan tren ini belum berakhir.

Selain itu, obligasi negara Tiongkok juga mengalami pembelian besar-besaran, harga obligasi negara Tiongkok dengan tenor sepuluh tahun naik tajam, dan imbal hasil kemarin jatuh di bawah 2%.

Menurut laporan media, pada 11 hingga 12 Desember akan ada pertemuan ekonomi penting, di mana Tiongkok akan mengumumkan lebih banyak kebijakan ekonomi dan moneter.

Pada 17 hingga 18 Desember, Federal Reserve akan mengadakan rapat kebijakan, dan setelah itu, Federal Reserve akan mengumumkan kebijakan suku bunga terbaru.

Rapat-rapat penting ini semuanya menentukan arah ekonomi global tahun 2025, dan pasar sedang memperdagangkan atau menentukan harga kebijakan yang mempengaruhi ekspektasi ekonomi.