Vous trouverez ci-dessous la formule du prix de liquidation des contrats Futures USDⓈ-M en mode Marge croisée :

Où

WB | Solde du portefeuille |

TMM1 | Marge de maintenance de tous les autres contrats, à l’exclusion du contrat 1 S’il s’agit d’un mode de marge isolé, alors TMM = 0,UG et P = 0 |

P et p latents 1 | G et P latents de tout autre contrat, à l’exclusion du contrat 1 S’il s’agit d’un mode Marge isolé, alors UG et P = 0 |

cumB | Montant de maintien des deux positions (mode Unidirectionnel) |

cumL | Montant de maintien de la position longue (mode Couverture) |

cumS | Montant de maintien de la position courte (mode Couverture) |

Side1BOTH | Direction des deux positions, 1 en position longue, -1 en position courte |

Position1BOTH | Valeur absolue de la taille des deux positions (mode Unidirectionnel) |

EP1BOTH | Prix d’entrée des deux positions (mode Unidirectionnel) |

Position1LONG | Valeur absolue de la taille de la position longue (mode Couverture) |

EP1LONG | Prix d’entrée de la position longue (mode Couverture) |

Position1SHORT | Valeur absolue de la taille de la position courte (mode Couverture) |

EP1SHORT | Prix d’entrée de la position courte (mode Couverture) |

MMR B | Taux de la marge de maintenance des deux positions (mode Unidirectionnel) |

MMR L | Taux de la marge de maintenance de la position longue (mode Couverture) |

MMR S | Taux de la marge de maintenance de la position courte (mode Couverture) |

| MP | Le dernier prix repère du contrat 1 |

Remarque :

- En mode Marge croisée, WB est CrossWalletBalance.

- En mode Marge isolée, WB est isolatedWalletBalance de la position isolée, TMM = 0, UG et P = 0, substituer la quantité de la position, MMR, cum dans la formule pour calculer.

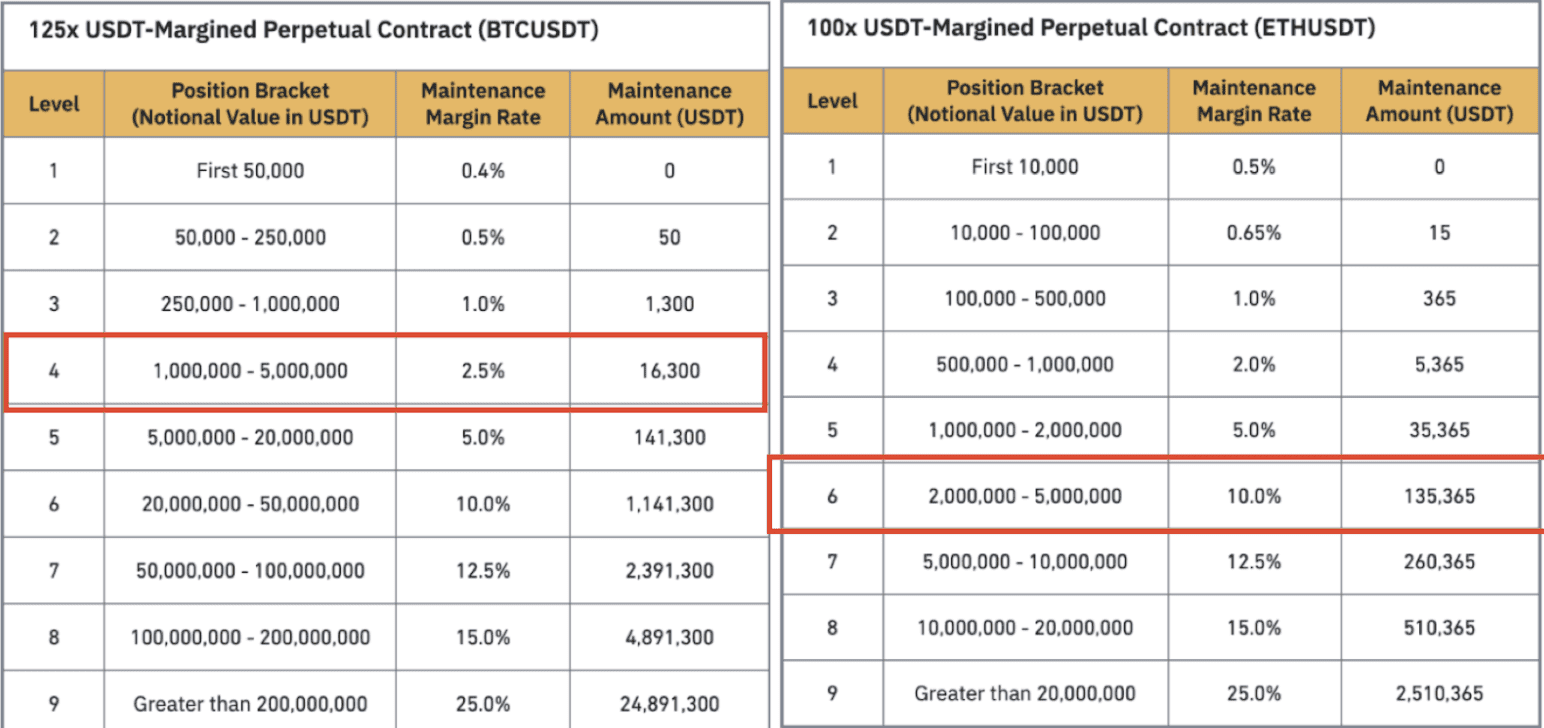

Taux de marge de maintenance

Vous pouvez trouver le « Taux de marge de maintenance » dans le tableau ci-dessous avec la valeur de la position en USDT.

Par exemple, si la taille de la position d’un contrat BTCUSDT sur marge USDT est de 264 000 USDT, le taux de marge de maintenance serait de 1 % (ou 0,01).

Remarque :

Si la position notionnelle (calculée par le résultat du prix de liquidation) et le niveau de marge supposé sont différents, vous devez substituer le taux et le montant de la marge de maintenance de l’autre niveau de marge pour recalculer le prix de liquidation.

Montant de maintien

Vous pouvez trouver le « Montant de maintenance » dans le tableau ci-dessous avec la valeur de la position en USDT. Par exemple, si la taille de la position d’un contrat BTCUSDT sur marge USDT est de 500 000 USDT, le montant de maintenance sera de 1 300 USDT.

Marge de maintenance

Marge de maintenance = Position notionnelle * Taux de marge de maintenance au niveau de la position notionnelle - Montant de maintenance au niveau de la position notionnelle

Imaginons que vous avez dix positions perpétuelles BTCUSDT et que le dernier prix repère est 26 000. La valeur de la position est calculée comme suit : 10 * 26 000 = 260 000, ce qui est situé dans le niveau 3 de marge. Ainsi, nous pouvons connaître le taux de marge de maintenance et le montant de maintenance correspondants, et les substituer dans la formule ci-dessus :

Marge de maintenance = 10 * 26 000 * 1 % - 1 300 = 1 300 USDT

Tous les taux et montants de marge de maintenance des contrats Futures USDⓈ-M sont disponibles sur la page Effet de levier et Marge.

Exemple : Calcul du prix de liquidation en mode Unidirectionnel et Marge croisée

(WB) Solde du portefeuille = 1 535 443,01

Positions | Taille | Prix d’entrée | Prix repère | Prix de liquidation | G et P |

ETHUSDT perpétuel | 3 683,979 ETH | 1 456,84 | 1 335,18 | 1 153,26 | - 448 192,89 |

BTCUSDT Perpétuel | 109,488 BTC | 32 481,98 | 31 967,27 | 26 316,89 | - 56 354,57 |

Vous pouvez trouver vos taux et montants de marge de maintenance grâce aux tableaux ci-dessus, comme le montre l’image suivante.

Pour ETHUSDT :

Prenant en compte que marge de maintenance = valeur notionnelle * Taux de marge de maintenance

Valeur notionnelle = Prix * Taille

Marge de maintenance pour ETHUSDT = 356 512,508 (4 918 775,081 * 10,00 % - 135 365).

(WB) Solde du portefeuille = 1 535 443,01

(TMM1) Marge de maintenance de tous les autres contrats, à l’exclusion du contrat 1 = 71 200,81144

(UG et P1) G et P latents de tous les autres contrats, à l’exclusion du contrat 1 = - 56 354,57

(cumB) Montant de maintien des DEUX Positions (mode Unidirectionnel) = 135 365,00

(cumL) Montant de maintien de la position longue (Mode Couverture) = 0

(cumS) Montant de maintien de la position courte (Mode Couverture) = 0

(Side1BOTH) Direction des deux positions, 1 en position longue, -1 en position courte

(Position1BOTH) Valeur absolue de la taille des deux positions (mode Unidirectionnel) = 3 683,979

(EP1BOTH) Prix d’entrée des deux positions (mode Unidirectionnel) = 1 456,84

(Position1LONG) Valeur absolue de la taille de la position longue (mode Couverture) = 0

(EP1LONG) Prix d’entrée de la position longue (mode Couverture) = 0

(Position1SHORT) Valeur absolue de la taille de la position courte (mode Couverture) = 0

(EP1SHORT) Prix d’entrée de la position courte (mode Couverture) = 0

(MMRB) Taux de la marge de maintenance des deux positions (mode Unidirectionnel) = 10 %

(MMRL) Taux de la marge de maintenance de la position longue (mode Couverture) = 0

(MMRS) Taux de la marge de maintenance de la position courte (mode Couverture) = 0

Pour BTCUSDT :

Prenant en compte que marge de maintenance = Valeur notionnelle * Taux de marge de maintenance - cum

Valeur notionnelle = Prix * Taille

Marge de maintenance pour BTCUSDT = 71 200,81144 (3 500 032,458 * 2,50 % - 16 300).

(WB) Solde du portefeuille = 1 535 443,01

(TMM1) Marge de maintenance de tous les autres contrats, à l’exclusion du contrat 1 = 356 512,508

(UG et P1) G et P latents de tous les autres contrats, à l’exclusion du contrat 1 = - 448 192,89

(cumB) Montant de maintien des DEUX positions (mode unidirectionnel) = 16 300,000

(cumL) Montant de maintien de la position longue (mode Couverture) = 0.

(cumS) Montant de maintien de la position courte (Mode Couverture) = 0

(Side1BOTH) Direction des deux positions, 1 en position longue, -1 en position courte

(Position1BOTH) Valeur absolue de la taille des deux positions (mode Unidirectionnel) = 109,488

(EP1BOTH) Prix d’entrée des deux positions (mode Unidirectionnel) = 32 481,980

(Position1LONG) Valeur absolue de la taille de la position longue (mode Couverture) = 0

(EP1LONG) Prix d’entrée de la position longue (mode Couverture) = 0

(Position1SHORT) Valeur absolue de la taille de la position courte (mode Couverture) = 0

(EP1SHORT) Prix d’entrée de la position courte (mode Couverture) = 0

(MMRB) Taux de la marge de maintenance des deux positions (mode Unidirectionnel) = 2,50 %

(MMRL) Taux de la marge de maintenance de la position longue (mode Couverture) = 0

(MMRS) Taux de la marge de maintenance de la position courte (mode Couverture) = 0

Formule du prix de liquidation :

Avec ces informations et en entrant les données appropriées dans la formule, nous pouvons voir que le prix de liquidation pour le contrat ETHUSDT = 1 153,26 et pour BTCUSDT = 26 316,89.

Veuillez remarquer qu’il peut y avoir une légère variation due aux décimales.