【Résumé】:

Résumé du marché : La crise du plafond de la dette a continué de peser sur le marché au début de la semaine. Des progrès significatifs ont toutefois été réalisés dans la seconde moitié de la semaine. Les résultats meilleurs que prévu de Nvidia ont déclenché une course aux technologies de base telles que l’IA et les puces électroniques, entraînant une hausse du marché boursier américain. Dans le même temps, les actifs défensifs ont reculé, les fonds se concentrant sur le secteur technologique.

Indicateurs économiques : les données PMI ont montré une divergence dans l'économie en mai, le secteur des services restant solide et le secteur manufacturier rebondissant. Les ventes de biens durables et l'indice PCE ont reflété une inflation persistante, indiquant une économie résiliente, ce qui a fait augmenter les attentes d'une hausse des taux en juin tandis que les attentes de baisses des taux pour l'année ont disparu.

Marché des crypto-monnaies : Poussé par l'optimisme extrême du secteur technologique, le marché des crypto-monnaies a également rebondi. Cependant, les attentes d'une augmentation du point terminal des taux d'intérêt, ainsi que l'anticipation du retrait de la liquidité du marché par la TGA, ont créé une résistance à la durabilité de son rebond.

Négociations sur le plafond de la dette : le président américain Biden et le président de la Chambre des représentants McCarthy sont parvenus à un accord budgétaire de principe, augmentant le plafond de la dette pour 19 mois. L'attention du marché s'est portée sur mercredi et vendredi, lorsque la Chambre et le Sénat se prononceront sur la question. Compte tenu de l'épuisement attendu des fonds d'ici vendredi, le processus de vote ne devrait pas connaître de surprises.

Opinions : La période de juin à août est cruciale, car quatre contradictions majeures vont devenir évidentes. Ces quatre contradictions majeures comprennent l’émission de nouvelles obligations nationales, la polarisation extrême du marché boursier, le relèvement du point terminal des taux d’intérêt par la Réserve fédérale et la forte attractivité des titres à revenu fixe pour les fonds. Le développement de l’IA devrait réduire la dépendance des investisseurs aux variations des taux d’intérêt, et même si les valorisations sont déjà élevées, elles ne sont pas déraisonnables, ce qui laisse une marge de manœuvre pour que la phase de bulle se poursuive. Le sentiment optimiste est susceptible de se propager à la crypte

Aperçu hebdomadaire du marché :

La semaine dernière, les marchés boursiers mondiaux ont affiché des tendances divergentes, alors que les négociations sur le relèvement du plafond de la dette américaine progressaient et que l'optimisme autour de l'intelligence artificielle (IA) grandissait. Les marchés boursiers américains et japonais ont terminé la semaine en force, tandis que les marchés européens ont rebondi vendredi mais ont finalement clôturé en baisse. Le marché boursier chinois est resté faible tout au long de la semaine, terminant avec des pertes.

Sur le marché boursier américain, l’IA a sans aucun doute été le thème le plus en vogue de la semaine, le secteur technologique ayant bondi de plus de 5 % et celui des communications de plus de 1 %. En revanche, les secteurs défensifs tels que les biens de consommation de base et les matériaux sont restés à la traîne, enregistrant tous deux une baisse de plus de 3 %. Cela indique que les fonds ont continué à s’éloigner des actifs défensifs et à se tourner vers des secteurs à plus fort potentiel de croissance.

La semaine dernière, les chiffres économiques positifs et le discours ferme des responsables de la banque centrale ont sonné l'alarme sur les anticipations de taux d'intérêt, les gens ayant compris que l'inflation resterait stable pendant une période plus longue. Cela a conduit à une hausse continue des rendements des bons du Trésor américain :

Le rendement du Trésor à 30 ans a atteint le niveau clé de 4 %, atteignant le niveau le plus élevé depuis la fin de l'année dernière.

Le rendement du Trésor à 10 ans est passé de 3,66 % à 3,81 %, et le rendement du Trésor à 2 ans est passé de 4,24 % à 4,57 %, tous deux atteignant les niveaux les plus élevés depuis mars de cette année.

Les rendements des bons du Trésor à court terme, y compris les taux à 1 mois et à 3 mois, ont connu de légères baisses, indiquant une diminution des inquiétudes du marché concernant les risques liés au plafond de la dette.

En outre, le pétrole brut américain a augmenté de 1,2 % à 72,67 dollars, alors que les principaux pays producteurs de pétrole ont publié des informations contradictoires sur les ajustements futurs de l'offre.

Les prix spot de l’or ont connu une légère hausse de 0,33% à 1 946,69 dollars l’once. Cela peut être attribué au refroidissement de la crise des négociations sur le plafond de la dette et aux paris du marché sur une nouvelle hausse des taux d’intérêt de la Réserve fédérale, ce qui a réduit la demande d’actifs refuges comme l’or. La hausse des taux d’intérêt réels a également eu un impact négatif sur les actifs sans intérêt comme l’or, ce qui pourrait théoriquement exercer une pression potentielle sur le prix du BTC.

Modifications des positions sur les contrats à terme de la CFTC :

Globalement, les positions nettes longues sur les actions américaines (gestionnaires d'actifs + fonds à effet de levier) ont légèrement augmenté la semaine dernière. Cependant, on observe une divergence significative entre les trois principaux indices. Les positions nettes longues sur le Nasdaq ont augmenté pour atteindre leur plus haut niveau depuis début 2022, tandis que les positions nettes longues sur le S&P 500 ont légèrement diminué. Les positions nettes courtes sur le Russell 2000 ont considérablement diminué et sont désormais presque revenues à un niveau neutre. Ces changements de position s'alignent sur les tendances observées sur le marché au comptant.

Sur le marché obligataire, les positions courtes nettes ont atteint des sommets presque records, avec une hausse des positions courtes nettes pour les échéances à 2, 5 et 10 ans, tandis que les positions courtes nettes ont diminué pour l'échéance à 30 ans. Sur le marché des changes, les positions courtes nettes sur le dollar américain ont légèrement diminué, principalement en raison d'une légère réduction des positions longues nettes sur l'euro.

Flux de fonds d'actions mondiaux :

Selon les données de l’EPFR, les fonds d’actions mondiaux ont continué à enregistrer des sorties nettes de capitaux pour la semaine se terminant le 24, soit une amélioration par rapport aux -8 milliards de dollars de la semaine précédente. Les fonds d’actions des marchés développés ont été les principaux contributeurs aux sorties de capitaux, les fonds d’actions américains ayant enregistré des sorties de capitaux pour la sixième semaine consécutive, bien qu’à un rythme nettement plus lent que la semaine précédente. Les fonds d’actions des marchés émergents ont également enregistré des sorties nettes de capitaux.

Négociations sur le plafond de la dette :

Le président américain Biden et le président de la Chambre des représentants McCarthy ont conclu un accord budgétaire provisoire visant à relever le plafond de la dette de 19 mois, jusqu'au 18 mai 2025. Cet accord représentant un compromis, toute solution de compromis est presque certaine de perdre l'opposition de l'extrême gauche comme de l'extrême droite, de sorte que l'attention du marché s'est déplacée vers la question de savoir si l'accord sera adopté dans les deux chambres du Congrès cette semaine.

Actuellement, les dirigeants des deux partis se disent confiants quant à l’adoption de l’accord sur le plafond de la dette. Le projet de loi doit recueillir 218 voix à la Chambre des représentants et 51 voix au Sénat. Le président Biden exhorte le Congrès à adopter immédiatement l’accord sur la dette américaine et ne s’attend à aucune situation susceptible de compromettre l’accord. McCarthy affirme que 95 % des législateurs du parti sont « enthousiasmés » par l’accord, mais il reconnaît que le projet de loi « n’a pas tout ce que tout le monde souhaite, mais dans un gouvernement divisé, c’est ce à quoi nous nous retrouvons ».

La secrétaire au Trésor Yellen a reporté la date à laquelle le gouvernement épuisera ses fonds au 5 juin (quatre jours plus tard que l'estimation initiale), exhortant le Congrès à parvenir à un résultat de négociation dès que possible pour éviter un défaut de paiement de la dette.

Le Sénat devrait se prononcer sur le projet de loi mercredi et la Chambre des représentants vendredi au plus tôt, car vendredi est déjà la date limite prévue par le Trésor pour l’épuisement des liquidités. Par conséquent, les progrès de cette semaine doivent être exempts d’erreurs. Bien que la possibilité que des événements inattendus perturbent l’adoption du projet de loi soit actuellement faible, tout événement inattendu au cours du processus de vote qui retarderait l’adoption du projet de loi au-delà de la date X et jusqu’à la semaine prochaine augmentera l’incertitude du marché.

Données économiques clés de la semaine dernière :

Les données économiques les plus influentes publiées la semaine dernière ont été l'indice des prix des dépenses de consommation personnelle (PCE) et les ventes de biens durables, qui ont eu un impact significatif. Elles ont indiqué que l'inflation reste tenace et que l'économie reste résiliente, renforçant encore les attentes d'une hausse des taux en juin.

Français L'indice PCE d'avril a augmenté de 0,4 % sur une base mensuelle, dépassant les attentes de 0,3 % et la hausse de 0,1 % du mois précédent. Sur une base annuelle, il a augmenté de 4,4 %, dépassant également les attentes de 4,3 % et les 4,3 % du mois précédent. L'indice PCE de base, qui exclut l'alimentation et l'énergie, a également augmenté de 0,4 % sur une base mensuelle, dépassant les attentes de 0,3 % et la hausse de 0,3 % du mois précédent. Sur une base annuelle, il a augmenté de 4,7 %, dépassant les attentes de 4,6 % et les 4,6 % du mois précédent.

Ces données indiquent clairement que l’inflation reste persistante. Malgré la hausse des taux de 125 points de base décidée par la Réserve fédérale depuis décembre dernier, l’indice PCE de base est resté autour de 4,7 % sans baisse. Ces données confortent les attentes de hausses futures des taux par la Réserve fédérale.

Dès la publication des données, les contrats à terme sur taux d'intérêt du CME ont immédiatement intégré une probabilité de 70 % d'une hausse des taux lors de la prochaine réunion du FOMC, contre seulement 17 % la semaine précédente. Cela signifie que le marché pensait auparavant qu'il y aurait une pause dans les hausses de taux, mais vendredi dernier, les attentes se sont orientées vers une poursuite des hausses de taux.

Plusieurs données importantes seront publiées dans les mois à venir, notamment les chiffres de l'emploi non agricole et l'indice des prix à la consommation (IPC) de mai. Si l'un ou l'autre de ces rapports affiche de bons résultats, l'espoir d'une pause dans les hausses de taux lors des réunions de juin et de juillet s'amenuisera. Étant donné que les consommateurs voyageront également cet été, cela stimulera davantage la consommation et contribuera aux pressions inflationnistes.

Outre l'inflation, les données de vendredi ont également montré une croissance des revenus personnels et de la consommation. Les revenus personnels ont augmenté de 0,4 % sur une base mensuelle, dépassant la hausse de 0,3 % du mois précédent. La consommation, en revanche, a bondi de 0,8 % sur une base mensuelle, contre seulement 0,1 % le mois précédent. Du côté des services, cette hausse a été tirée par les services financiers, les assurances et les soins de santé, tandis que du côté des biens, elle a été tirée par les voitures neuves et les produits pharmaceutiques.

En revanche, le taux d’épargne a encore diminué, passant de 4,5% à 4,1%, confirmant une fois de plus la confiance élevée et soutenue des consommateurs américains.

Français En parlant de forte consommation, le rapport sur les biens durables de vendredi a également reflété la même tendance : les ventes de biens durables en avril ont augmenté de 1,1 % sur une base mensuelle, alors que les attentes étaient d'une baisse de 0,8 %. Le mois de mars a connu une augmentation révisée de 0,1 % à 3,3 %. La hausse significative de mars a été principalement due aux commandes importantes de Boeing, mais si l'on exclut les avions de défense et les équipements militaires, les ventes de biens durables ont en fait diminué. Cependant, les données d'avril ont montré un solide rebond. Hors avions de défense et technologie, les ventes de biens durables ont augmenté de 1,4 % sur une base mensuelle, ce qui est nettement supérieur à la baisse de 0,6 % en mars et à la baisse de 0,2 % en février. Parmi les plus gros contributeurs, l'industrie manufacturière a augmenté de 1,7 % sur une base mensuelle, tandis que les machines et équipements ont augmenté de 1,0 %, et l'automobile et les pièces détachées n'ont connu qu'une baisse marginale de 0,1 %.

Autres données clés de la semaine dernière :

L'indice final de confiance des consommateurs de l'Université du Michigan pour le mois de mai s'est élevé à 59,2, dépassant le chiffre préliminaire de 57,7.

Aux Etats-Unis, le nombre de demandes initiales d'allocations chômage s'est élevé à 229 000, soit moins que les 245 000 attendues, la valeur précédente ayant été révisée à 225 000. Au cours de la semaine se terminant le 13 mai, les demandes d'allocations chômage continues s'élevaient à 1,794 million, soit moins que les 1,8 million attendus, la valeur précédente étant de 1,799 million.

Le taux de croissance annualisé du PIB réel pour le premier trimestre aux États-Unis a été révisé de 1,1 % à 1,3 %. Le taux de croissance annualisé des dépenses de consommation personnelle (PCE) en glissement trimestriel a été révisé de 3,7 % à 3,8 %, tandis que le taux de croissance annualisé des dépenses de consommation personnelle (PCE de base, hors alimentation et énergie) en glissement trimestriel a été révisé de 4,9 % à 5 %.

L'indice PMI manufacturier préliminaire Markit pour le mois de mai aux États-Unis s'est établi à 48,5, en dessous des 50 attendus, la valeur précédente étant de 50,2. L'indice PMI des services s'est établi à 55,1, au-dessus des 52,5 attendus, la valeur précédente étant de 53,6. L'indice PMI composite s'est établi à 54,5, au-dessus des 53 attendus, la valeur précédente étant de 53,4.

Principaux événements de la semaine :

Lundi : Memorial Day aux États-Unis et Spring Bank Holiday au Royaume-Uni, les marchés boursiers sont fermés dans les deux pays.

Mardi : Indice de confiance des consommateurs américains pour mai.

Mercredi : vote de la Chambre des représentants sur le plafond de la dette.

Jeudi : rapport sur l'emploi américain ADP pour le mois de mai.

Vendredi : chiffres de l'emploi non agricole aux États-Unis pour le mois de mai (le consensus est que le marché du travail commence à se refroidir), vote du Sénat sur le plafond de la dette.

Les rapports de résultats aux États-Unis incluent HP mardi, Salesforce, C3.AI et Chewy mercredi, Dollar General, Macy's, Bilibili, Lululemon et Dell jeudi.

Notre commentaire :

La période de juin à août est une fenêtre temporelle cruciale, car quatre contradictions majeures vont devenir très apparentes (nous ne parlerons ici que des États-Unis ; les prochains articles couvriront des sujets tels que la politique monétaire du Japon, l’inflation en Europe et les progrès en Chine).

Contradiction 1 : Actuellement, le marché s’attend à ce que dans les trois mois suivant la conclusion d’un accord sur le plafond de la dette, environ 500 à 700 milliards de dollars de nouvelles obligations du Trésor américain soient émises. Cela représente une perte de liquidité négative qui devrait, à la marge, freiner la performance des actifs à risque.

Les fonds monétaires et les accords de prise en pension (RRP) ainsi qu'une baisse des dépôts bancaires pourraient être des sources de financement pour absorber l'émission de nouvelles obligations du Trésor. Si ces indicateurs affichent une baisse, cela serait considéré comme un signe positif, suggérant que la fuite de liquidités a été compensée.

En outre, il convient de noter que le relèvement du plafond de la dette se fera au prix d’une réduction des dépenses publiques au cours des deux prochaines années, même si cette réduction n’est pas susceptible de modifier de manière significative les perspectives économiques.

Contradiction 2 : sur le marché boursier, les géants de presque tous les secteurs deviennent plus gros, notamment dans les secteurs de la technologie, de la banque, de l’énergie, de la vente au détail, de la santé et de la défense, entre autres. C’est pourquoi nous observons une hausse de l’indice S&P pondéré par la capitalisation boursière, tandis que l’indice S&P à pondération égale est en baisse. Cette tendance est particulièrement prononcée depuis mars. Comme cette hausse est portée par l’IA comme moteur principal, les avantages à court terme en termes d’efficacité ou de performance peuvent ne pas se refléter dans un large éventail de secteurs. Il existe un risque de formation d’une bulle dans les secteurs de l’IA et de la technologie, d’autant plus que les ratios cours-bénéfices des grandes entreprises technologiques sont déjà plus de deux fois supérieurs à ceux des entreprises ordinaires. Le marché est confronté à la question de savoir s’il peut encore justifier d’investir dans des actions dont les valorisations sont de plus en plus chères.

Contradiction 3:

Ces derniers temps, les commentaires de la Fed se sont considérablement intensifiés, accompagnés de données économiques toujours solides. En conséquence, les contrats à terme sur les taux d’intérêt pour le second semestre 2023 sont en baisse constante. Plus tôt ce mois-ci, les prévisions du marché évoquaient une baisse potentielle des taux de près de 100 points de base, mais on s’attend désormais à ce qu’il n’y ait aucune baisse des taux (conformément au graphique à points de mars de la Fed). Ce changement rapide s’est produit la semaine dernière et son impact actuel peut être considéré comme n’étant pas encore pleinement réalisé.

Contradiction 4 :

Malgré le sentiment optimiste qui règne sur les marchés boursiers, les fonds monétaires américains ont continué à bénéficier d'un afflux important de capitaux la semaine dernière (+39,9 milliards de dollars, le plus haut niveau depuis cinq semaines). Cela témoigne de la forte attractivité des actifs à revenu fixe et suggère que cet attrait restera stable dans les mois à venir, même dans un contexte de diminution des anticipations de baisse des taux d'intérêt.

En conclusion, la plupart des actions n’ont pas participé à la tendance à la hausse, et la tendance actuelle est fortement influencée par le secteur technologique, en particulier par les entreprises étroitement liées à l’IA et aux technologies des puces électroniques. La domination de quelques grandes capitalisations technologiques pourrait rendre le marché vulnérable, et tout revers pour les principaux indices technologiques comme « MAGMA » ou « NYFANG », comme des bénéfices décevants ou des changements dans la réglementation du secteur, pourrait avoir des conséquences importantes pour l’ensemble du marché.

Il est également possible que davantage d’actions suivent la tendance à la hausse des grandes entreprises technologiques, ce qui permettrait de soutenir le marché haussier à long terme, mais nécessiterait des données de bénéfices solides pour le soutenir. Si l’IA a effectivement réduit la dépendance des investisseurs aux variations des taux d’intérêt, on peut s’attendre à ce que plusieurs entreprises tentent de capitaliser sur le concept d’IA dans les mois à venir. Cependant, il faudra du temps pour déterminer quels secteurs peuvent réellement bénéficier de l’IA. Toute hausse du cours des actions qui n’est pas soutenue par des performances ou une augmentation des dividendes est vulnérable.

Par exemple, selon les données de Factset, seulement 110 entreprises du S&P 500 ont mentionné l’intelligence artificielle lors de leurs dernières conférences téléphoniques.

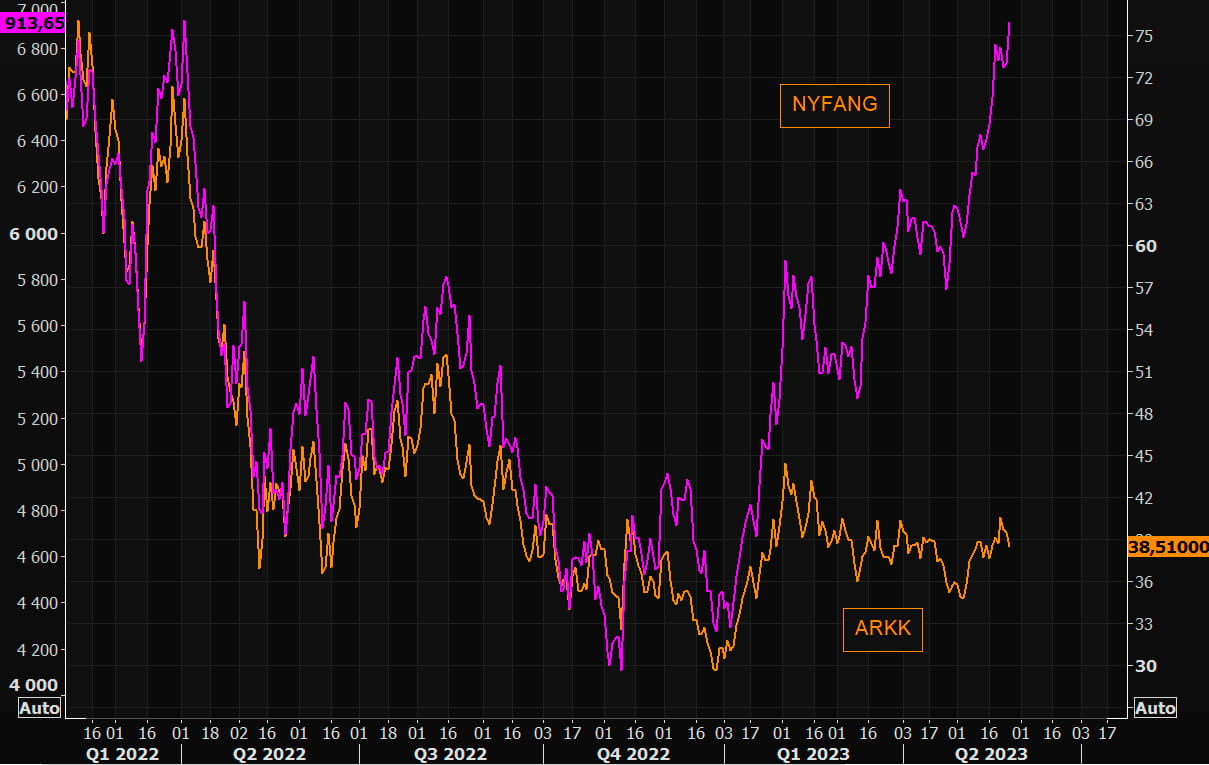

Par exemple, même l'ARKK, soi-disant axé sur l'innovation, a enregistré des résultats nettement inférieurs à ceux de NYFANG :

Le développement du secteur de l’IA donne actuellement l’impression qu’un grand nombre d’investisseurs n’y participent pas pleinement. Même si les entreprises concernées ont des valorisations élevées, elles sont encore loin d’être dans une situation scandaleuse. Nous nous attendons à voir les cibles d’investissement liées à l’IA évoluer, passant de cibles onéreuses à des niveaux potentiellement proches de ceux d’une bulle, voire d’un mème, dans les mois à venir. Par exemple, la semaine dernière, la communauté WSB a montré un enthousiasme exceptionnel envers les concepts d’IA.

Ce sentiment est susceptible de se propager également au marché des cryptomonnaies, car les cryptomonnaies et l’IA sont toutes deux des cibles au potentiel d’adoption important. Cependant, les inquiétudes concernant la liquidité et la pression réglementaire continue pourraient limiter l’ampleur de leurs gains sur le marché des cryptomonnaies.

site web : ldcap.com

support : ld-capital.medium.com