Le marché des taux de change international est toujours le principal champ de bataille de la guerre financière entre la Chine et les États-Unis. Si les actions A de ces dernières années ont fait tourner la tête à tous les investisseurs mondiaux, la performance du marché des taux de change offshore du yuan est un peu décevante.

Cependant, il existe une énorme divergence sur la question de savoir si cette dévaluation du yuan est passive ou proactive, chacun ayant une opinion différente. Pour les spéculateurs de devises, parier unilatéralement sur une dévaluation ou une appréciation à long terme du yuan n'est pas une bonne affaire. Mais pour les États et les entreprises de commerce extérieur, la dévaluation du yuan peut vraiment compenser l'impact négatif des droits de douane.

Alors, la chute du taux de change du yuan signifie-t-elle que dans cette guerre financière, les États-Unis ont de nouveau pris l'avantage ? Quelle est l'impact profond de la dévaluation du yuan sur les prix des actifs chinois ?

Plus le dollar est fort, plus la récession arrive tôt.

Le 2 décembre, le membre du conseil de la Réserve fédérale, Waller, a déclaré lors d'un séminaire qu'il préférait personnellement que la Réserve fédérale continue de réduire les taux en décembre, car la politique monétaire actuelle est suffisamment restrictive pour exercer une pression à la baisse sur l'inflation.

En d'autres termes, même si en décembre la Réserve fédérale réduit les taux de 25 points de base, le niveau global des taux d'intérêt reste élevé, et ce niveau élevé peut encore inciter les données d'inflation américaines à continuer de baisser.

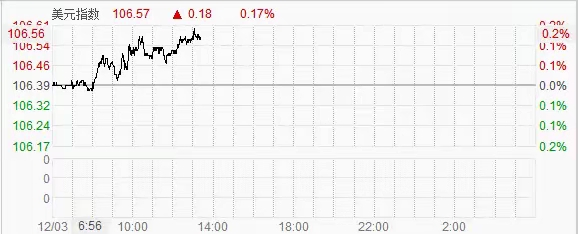

Face aux anticipations de baisse des taux de la Réserve fédérale, le marché des changes n'a manifestement pas pris au sérieux le discours, et l'indice du dollar reste fort après l'ouverture du marché chinois. La dévaluation active du dollar a directement fait tomber le taux de change du yuan en dessous du seuil clé de 7,3.

Il est évident que le discours de Waller, membre du conseil de la Réserve fédérale, hier, visait à refroidir la force du dollar, car au cours des deux derniers mois, les investisseurs de Wall Street ont échangé sur la possibilité que Trump, une fois au pouvoir, redonne au dollar sa position de force.

Un marché du dollar fort est ce que la Réserve fédérale souhaite voir, mais si cela devient trop fort, ce n'est pas le résultat que souhaite une banque centrale.

Mais il est clair que depuis que Trump a remporté les élections, l'influence de la Réserve fédérale sur le marché financier est relativement faible, et l'attention du marché reste principalement concentrée sur ce que Trump dit, à qui il impose des droits de douane, et quels tweets il publie le soir.

Le marché essaie de ne manquer aucune occasion de trader sur les politiques de Trump.

Cependant, quel type d'environnement monétaire Trump souhaite-t-il, même lui ne semble pas le savoir. Quoi qu'il en soit, un dollar fort n'est pas favorable aux exportations américaines, et de plus, une politique monétaire à taux d'intérêt élevé n'est pas non plus propice à la reprise du secteur manufacturier américain.

En résumé, la réaction actuelle du marché semble négocier le succès des politiques de Trump, mais cela complique en réalité la mise en œuvre de ces politiques.

La force du dollar est essentiellement superficielle, elle est principalement guidée par les attentes politiques et les anticipations de hausse des taux, ce qui attire les flux de capitaux mondiaux vers le marché américain et favorise l'appréciation du dollar.

Cependant, sur le marché des règlements commerciaux, plus le dollar est fort, plus le risque de détenir des dollars est grand. La réinjection et l'essor de l'industrie manufacturière américaine semblent de plus en plus improbables, et la désindustrialisation va s'aggraver.

Pour le marché des capitaux, puisque détenir des dollars et placer de l'argent dans des banques américaines permet de gagner de l'argent sans effort, pourquoi s'embêter à investir dans l'industrie ?

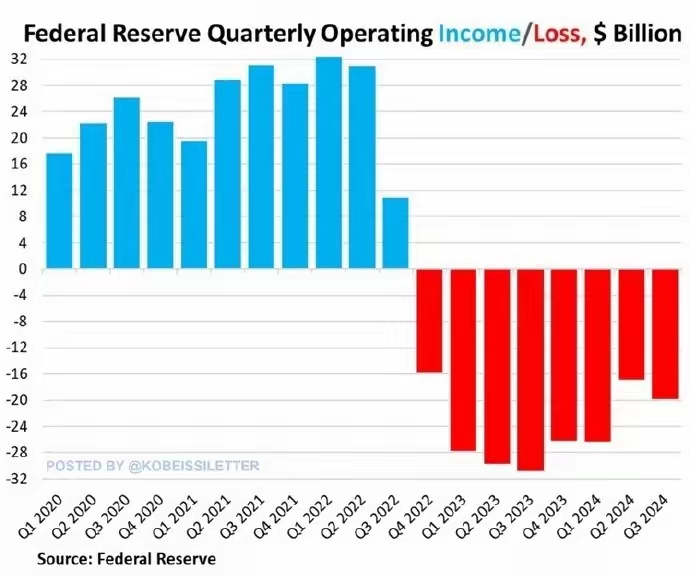

Les pertes de la Réserve fédérale s'aggravent.

Le 1er décembre, la Réserve fédérale a publié un rapport indiquant que la perte en dollars s'élevait à 19,9 milliards de dollars au troisième trimestre 2024, par rapport à une perte de 16,9 milliards de dollars au deuxième trimestre. La baisse des taux n'a pas inversé la situation opérationnelle de la Réserve fédérale, et l'ampleur des pertes continue d'augmenter.

C'est la Réserve fédérale qui a subi des pertes continues pendant 32 mois consécutifs, avec un montant total de 210 milliards de dollars. La raison de ces pertes est que la Réserve fédérale a toujours payé des centaines de milliards de dollars d'intérêts aux banques et aux fonds monétaires.

De même, la baisse continue des prix des obligations américaines au troisième trimestre 2024 est également l'une des principales raisons de l'augmentation des pertes de la Réserve fédérale.

Par rapport à la faiblesse du yuan sur le marché offshore des taux de change, les problèmes auxquels la Réserve fédérale et le dollar sont confrontés sont plus urgents, c'est pourquoi, après l'élection de Trump, cette guerre financière entre la Chine et les États-Unis est si intense.

En d'autres termes, alors que le marché du dollar se contracte, la baisse des prix des obligations américaines et les pertes de la Réserve fédérale montrent tous que le temps qui reste pour Trump et la Réserve fédérale est limité.

Aujourd'hui, le yuan offshore a une fois chuté à 7,31, un seuil d'alerte, atteignant un nouveau creux depuis le début de l'année, et de nombreux traders estiment qu'en raison de l'inertie de la dévaluation, le taux de change offshore du yuan pourrait se dévaluer à environ 7,35 dans un court laps de temps.

Face à la rapide dévaluation du yuan, bien que la banque centrale n'ait pas agi de manière évidente, elle a également émis des signaux indiquant qu'elle ne souhaite pas une dévaluation trop rapide du yuan, mais l'urgence n'est pas très forte.

La principale raison est que cette dévaluation du yuan reste relativement stable par rapport à un panier d'autres devises.

Sur le marché des changes, la dévaluation des monnaies comme l'euro et la livre est plus prononcée.

Ainsi, la Chine n'a pas besoin d'intervenir de manière forcée, mais le prix de référence du taux de change du yuan fixé aujourd'hui est supérieur aux attentes du marché à 695 points.

En d'autres termes, bien que le yuan offshore ait déjà chuté à 7,31 par rapport au dollar, les entreprises de commerce extérieur, lorsque la banque centrale utilise des dollars pour échanger des yuans, voient que le taux de change officiel reste stable autour de 7,2.

Le commerce est le commerce, la spéculation est la spéculation.

Cela peut être compris comme suit : face aux droits de douane 2.0 de Trump qui seront mis en place en 2025, une dévaluation proactive du yuan aide à compenser l'impact des droits de douane américains sur le monde entier.

En fin de compte, cette dévaluation du yuan ne devrait pas avoir un grand impact sur l'économie chinoise et les actifs en yuan.

La performance des actifs en yuan ces dernières années a déjà prouvé le choix du marché.

Contrairement aux fois précédentes, durant ce processus de dévaluation du yuan, le marché boursier A n'a pas été fortement impacté. En d'autres termes, la dévaluation du yuan n'est pas causée par une fuite massive de capitaux nationaux.

Après l'annonce de la politique tarifaire de Trump, les actions A ont commencé à réagir négativement, l'indice Shanghai passant de 3200 points à plus de 3350 points, et cette tendance ne semble pas se terminer.

De plus, les obligations d'État chinoises ont également été massivement achetées, le prix des obligations d'État chinoises à dix ans a fortement augmenté, et le rendement a chuté en dessous de 2 % hier.

Selon des médias, des réunions économiques importantes auront lieu les 11 et 12 décembre, au cours desquelles la Chine annoncera davantage de politiques économiques et monétaires.

Du 17 au 18 décembre, la Réserve fédérale tiendra une réunion sur les taux d'intérêt, à l'issue de laquelle elle annoncera sa dernière politique de taux d'intérêt.

Ces importantes réunions déterminent la direction économique mondiale pour 2025, et le marché anticipe ou évalue déjà l'impact des politiques sur l'économie.