22 novembre 2024, première édition du Journal des nouveaux citoyens.

J'ai écrit plusieurs centaines d'éditions du Journal des citoyens de la crypto-monnaie, maintenant je vais ouvrir un nouveau Journal des citoyens de la crypto-monnaie, avec un plan d'écrire 100 éditions pour complètement arrêter, en mémoire de cette vague de marché haussier.

Aujourd'hui, j'ai vu sur Twitter un texte de Mindao sur MicroStrategy, je pense que c'est une très bonne vulgarisation, j'ai décidé de le transférer ici pour que tout le monde puisse le voir.

Première partie : La tendance mondiale, quelle est la situation actuelle - Nangong Yuan

1. Trump est arrivé au pouvoir, et il a ouvertement soutenu le bitcoin et d'autres crypto-monnaies ; le milliardaire Musk s'est allié à Trump, apportant Dogecoin de manière décisive.

2. L'exploitation minière du bitcoin et la production de machines à miner, autrefois contrôlées par la Chine, se sont dispersées dans le monde entier sous l'impact des mesures gouvernementales, complétant ainsi la décentralisation.

La négociation de cryptomonnaies, autrefois contrôlée par la Chine, s'est dispersée dans le monde entier sous l'impact des mesures gouvernementales, complétant ainsi la dé-chinoisation.

Dans ces deux conditions, le capital américain a fortement investi dans le bitcoin et d'autres cryptomonnaies.

Avant, le capital américain achetait discrètement des bitcoins extraits en Chine. À l'époque, le patron de Bitmain, M. Wu, avait une fois exprimé sur Weibo que les Américains achetaient régulièrement de grandes quantités de bitcoins à lui pour environ 3000 RMB chacun. J'ai vu et retenu ce tweet.

3. Les EFT de bitcoin et d'ethereum ont donné aux capitaux traditionnels un canal pour entrer dans les cryptomonnaies.

4. MicroStrategy MSTR utilise les actions, les crypto-monnaies et les obligations pour jouer à fond, devenant actuellement le plus grand acheteur de bitcoin.

Deuxième partie : Mingdao Yang parle de MicroStrategy

Aujourd'hui, parlons de la grande stratégie de MicroStrategy.

MicroStrategy a vraiment joué le plus grand œuf d'or du secteur des crypto-monnaies au cours de ce cycle, avec un bénéfice affiché de plus de 15 milliards de dollars en moins de deux ans.

Ce n'est pas seulement un arbitrage triple entre actions, obligations et crypto, l'essentiel est de transformer l'action MSTR en véritable bitcoin dans la finance traditionnelle (récemment, le volume de transactions de MSTR a dépassé la somme totale des ETF bitcoin), ce qui peut être considéré comme une œuvre maîtresse de "prêter à faux pour atteindre le vrai".

Michael Saylor n'est pas issu des milieux privilégiés de Wall Street, et il ne peut pas non plus être considéré comme un OG du secteur des crypto-monnaies, c'est vraiment un coup de poing qui tue le maître.

Je vais ici aborder quelques parties clés de sa conception de structure de transaction :

Relation actions/crypto

Ces deux éléments ont deux volants clés, l'un est l'émission d'actions à prime, l'achat de bitcoin, ce qui pousse le bitcoin à la hausse, améliorant ainsi sa valeur nette par action et ses bénéfices, c'est un effet de levier linéaire ;

Le deuxième volant est le financement pour acheter des crypto-monnaies, ce qui accélère la croissance des bénéfices et élargit le multiple d'évaluation (p/b, p/e augmente), le prix des actions passe d'un levier linéaire à un saut exponentiel, la capitalisation boursière et le prix des actions augmentent au-delà de la hausse du prix du bitcoin lui-même.

Relation actions/obligations

La capitalisation boursière de MSTR augmente, poussant à entrer dans plus d'indices, plus de produits dérivés échangés, le volume des transactions augmente, réduisant les coûts de financement des actions et des obligations, une structure pouvant être des obligations ou des actions, réduisant encore le taux d'endettement global.

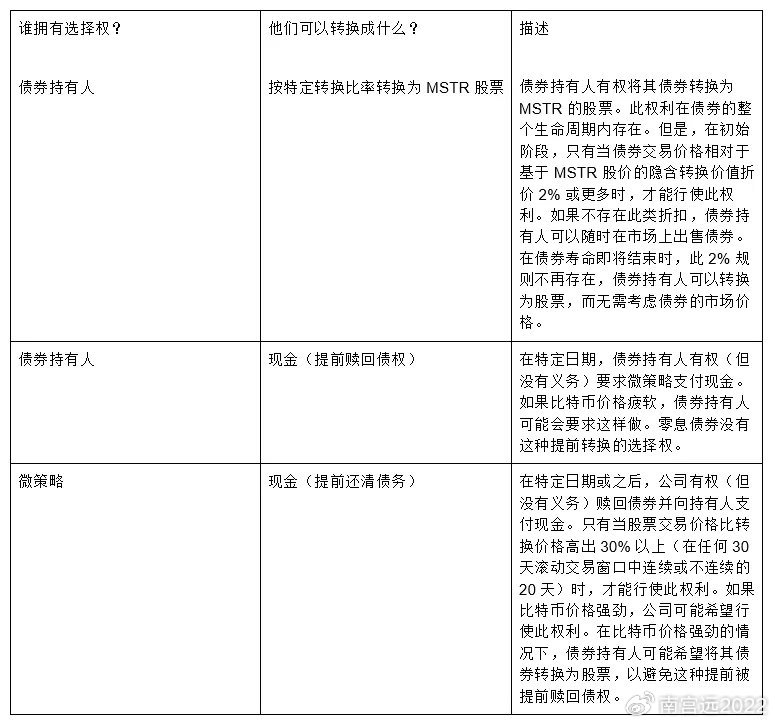

Les obligations convertibles de MicroStrategy sont également un design très raffiné (rempli de la sagesse de Buffett).

Les obligations convertibles sont essentiellement des obligations à moyen ou long terme (5 ans, couvrant au moins un cycle de crypto-monnaie), la plupart sont à taux zéro, sans remboursement de capital pendant cette période. Cela garantit qu'il n'y a pas de pression de remboursement partiel ou de paiement d'intérêts, réduisant encore le risque de défaut de paiement dû à la spirale de la chute des prix des crypto-monnaies.

Plus impressionnant encore, contrairement aux obligations convertibles traditionnelles, le choix de conversion d'actions ou de remboursement en espèces est entre les mains de MicroStrategy et non des détenteurs d'obligations convertibles, évitant fondamentalement le problème de défaut dû à l'incapacité de rembourser à l'échéance des obligations convertibles (dans le pire des cas, toutes les actions sont converties directement). Cette capacité de prime de financement est exceptionnelle.

Bien que beaucoup pensent généralement que l'émission d'obligations augmente le taux d'endettement et augmente le risque de prime, cela est en fait un outil "pouvant être une obligation ou une action" où le contrôle est entièrement entre les mains de MicroStrategy. C'est très amical pour le prix des actions/les actionnaires.

Relation crypto/obligations

Les obligations sont libellées en dollars, du point de vue de la crypto-monnaie, le pouvoir d'achat tend vers zéro, et le pouvoir de négociation des conditions de conversion est entre les mains de MicroStrategy, empruntant une "obligation" dont le pouvoir d'achat tend vers zéro pour acheter des bitcoins dont le pouvoir d'achat est infini, surtout avec une structure à risque de défaut de 0, à long terme, c'est une situation qui ne peut pas être perdante.

Dans le domaine des crypto-monnaies et de la finance traditionnelle depuis plusieurs années, je n'ai vraiment pas vu de maître capable de jouer l'arbitrage triple entre actions/obligations/crypto aussi parfaitement.

Beaucoup se demandent si le résultat de MicroStrategy pourrait être similaire à celui de l'action Luna. Je pense que sur la structure de risque globale, les deux ne sont absolument pas comparables, et il est encore moins question de parler de soi-disant spirale de la mort.

Quant à savoir quand le volant ne tournera plus, quand la musique s'arrêtera, l'essentiel est de savoir combien de temps la prime élevée des actions et la valeur nette des crypto-monnaies peuvent être maintenues.

Si la tendance du marché rompt les attentes, si l'offre d'outils dérivés de bitcoin augmente, si la prime de MSTR par rapport aux crypto-monnaies se réduit à moins de 1,2, ce type de financement sera très difficile à maintenir. Mais MicroStrategy sera toujours le grand gagnant.

La construction structurelle à long terme de MicroStrategy, qui a des chances de gagner, peut vraiment rivaliser avec Berkshire Hathaway de Buffett dans le monde de la finance traditionnelle.

En termes de niveau de prime, MSTR atteignant 1 trillion, cela semble plus facile que d'atteindre 1 trillion pour Ethereum 😂.

Derniers points. Actuellement, MicroStrategy a une prime de 300 % par rapport au bitcoin, et les participants du marché secondaire, s'ils ne comprennent pas les variables, le risque est extrêmement élevé. L'augmentation constante de la taille signifie que la prime ne fera que se réduire et non s'élargir ; la capacité de financement durable est l'un des variables qui transforme la prime de l'abstrait au concret.

De plus, il est préférable que chacun apprenne de MicroStrategy, si cent entreprises cotées apprennent sa norme bitcoin, augmentant le coût global de détention de bitcoin, cela revient à aider à réduire la bulle de prime.

D'autres actifs (comme l'eth, le sol, le meme) peuvent-ils copier la même stratégie ? Le cœur de cette stratégie est d'avoir suffisamment de contreparties prêtes à accepter des termes d'obligations convertibles similaires, et la raison pour laquelle elles acceptent est qu'il y a plus de contreparties souhaitant obtenir une exposition à différents portefeuilles de risque par rapport au bitcoin.

Des actifs comme l'eth/sol, en plus de la liquidité, ajoutent plus de modèles économiques, de risques technologiques et de marché, rendant l'opération beaucoup plus difficile, mais le rendement potentiel est également élevé, il n'est pas impossible de créer une version de MicroStrategy pour les dégen.

J'ai l'impression que les institutions sont déjà prêtes à agir.

Troisième partie : Échanges et questions des internautes

1. Puis-je demander, la prime de 300 % de MicroStrategy par rapport au bitcoin, c'est quel indicateur qui a augmenté de 300 % ?

Réponse : Capitalisation boursière des actions / Capitalisation boursière des bitcoins détenus

2. Existe-t-il ce genre de risque ?

Réponse : La différence est que le bitcoin ne peut pas être contrôlé par la Réserve fédérale, MicroStrategy utilise en fait des actions à prix élevé (capital permanent) pour acheter des bitcoins, et non des obligations, donc il n'y a pas de risque de liquidation.

3. Internaute BTC Cycle Master : Les six émissions d'actions ont toutes eu lieu à prix d'émission, ce n'est pas une prime. Le choix de conversion d'actions et de remboursement en espèces est entre les mains de MicroStrategy et non des détenteurs d'obligations convertibles, cette affirmation prête à confusion. Mieux vaut dire que les acheteurs ne peuvent pas choisir de racheter par anticipation. Si les imitateurs se multiplient, MSTR, en raison de sa prime trop élevée, perdra son avantage et commencera à baisser jusqu'à ce qu'il n'y ait plus de prime.

Réponse : La prime fait référence à la prime de la valeur nette des actions par rapport à celle du bitcoin (et non à la prime du marché boursier)

4. Professeur Mindao, y a-t-il un design similaire dans DeFi ?

Réponse : Luna, l'ICO d'EOS

5. Internaute Jiubian Liu Zhen Iron Man : C'est vraiment le cas, je viens de comprendre aussi, son coût de financement est nul, tout comme Buffett, Buffett finance également à coût nul grâce aux fonds des compagnies d'assurance.

Réponse : Buffett est plus impressionnant, son coût de financement est négatif, car les fonds flottants d'assurance ont encore un bénéfice positif au niveau opérationnel, ce qui est extrêmement rare dans une compagnie d'assurance. La plupart compensent les pertes d'exploitation par des gains d'investissement.

6. Internaute morahaji : Il est peu probable d'atteindre 1 trillion de dollars, il faudrait détenir 250 à 300 milliards de dollars de bitcoins, supposons que le bitcoin coûte entre 250 000 et 300 000, il faudrait détenir 1 million de bitcoins, il ne peut pas en acheter autant cette fois-ci, et la prochaine fois, il ne pourra pas non plus se le permettre. S'il peut acquérir 500 000 bitcoins cette fois-ci, la prochaine fois sans liquidation, il pourrait atteindre une capitalisation boursière d'un trillion de dollars.

Réponse : Il y a peu de chances que cela se produise dans ce cycle. Mais 1 million de bitcoins, ce n'est pas si difficile, après tout, le volume des ETF est assez proche de ce chiffre, et cela ne fait pas encore un an.

7. havegas.eth : C'est ce que j'ai trouvé, je ne sais pas si c'est vrai, les droits de conversion d'actions et d'obligations sont limités, sinon il est vraiment impossible que quelqu'un achète ça.

Réponse : Il y a des limitations, la plupart des limitations sont des clauses de routine pour que les investisseurs en obligations convertibles puissent justifier leur conformité juridique et leur comité d'investissement (par exemple, en cas de défaut croisé, modification substantielle des clauses d'endettement, etc.).

8. Internaute SoullessL.fuel : Les intérêts ne comptent pas, si je n'ai pas de capital pour rembourser le prêt, puis-je directement donner des actions ? Mais s'il doit rembourser 10 milliards de capital, mais que le marché boursier ne vaut que 1 milliard, comment cela fonctionne-t-il ?

Réponse : Le prix de conversion est déjà fixé à l'avance, il n'a plus rien à voir avec la capitalisation boursière.

9. Internaute B (🤿, 🤿) : Bien que les créanciers aient effectivement un énorme upside en convertissant, zéro intérêt, cinq ans c'est déjà pas mal, mais le pouvoir de conversion n'est pas entre leurs mains, c'est vraiment difficile d'imaginer comment ces créanciers peuvent l'accepter. Cependant, ce système qui fonctionne avec le BTC pourrait être un peu difficile à appliquer à l'ETH.

Réponse : Les traders d'obligations asiatiques trouvent également cela difficile à vendre ; sur le marché américain, un instrument ayant un volume de transactions de 50 milliards de dollars par jour, tout instrument ayant un peu de nature "action" aura un marché très actif. Le récit principal du BTC est trop fort, beaucoup de la finance traditionnelle achètent, l'ETH en est encore un peu loin.

10. Internaute peter 🐉 $MON ꧁IP꧂ : Que se passe-t-il si les obligations convertibles sont converties en actions et que le prix des actions ne se vend pas assez pour couvrir les dettes précédemment prêtées à MSTR ? N'est-ce pas une perte ?

Réponse : Le prix de conversion est toujours à une prime de 30 % au-dessus de la valeur nette multipliée par 2, comment perdre 😂. La perte est à la charge des détenteurs d'obligations convertibles contraints de convertir.

11. Internaute alpacino : Y a-t-il des obligations convertibles dont le choix est entre les mains de l'émetteur ? Qui achèterait ce genre d'obligation convertible ? Il n'y a que des risques sans bénéfices (les intérêts sont tous à 0)

Réponse : Très bonne question. Plusieurs possibilités, les prix de conversion sont tous à une prime nette considérable, la conversion elle-même réduit le taux d'endettement, ce qui est gagnant-gagnant pour MSTR et les détenteurs d'obligations convertibles, sauf dans des cas extrêmes, il n'y a aucune raison de ne pas convertir. De plus, j'ai entendu dire que beaucoup d'acheteurs d'obligations convertibles sont ceux qui pratiquent des stratégies de vente à découvert sur les actions, tirant profit de l'écart. Il y a toutes sortes de combinaisons possibles ici.

12. Internaute Riquan Blockchain :

Ceux qui comprennent ne vendront certainement pas à découvert MicroStrategy, surtout au moment où un marché haussier explosif est sur le point de commencer, Xiangyuan doit probablement avoir manqué le coche, avec de l'argent qui arrive presque à zéro pour acheter des bitcoins d'une valeur de centaines de milliers, même un imbécile sait que c'est un investissement sans risque, et avec Trump à la présidence, il favorise les crypto-monnaies, poussant les démocrates à faire revenir leur capital ! Comment voir les actifs libellés en dollars ne feraient que monter !

13. Internaute DD :

À l'inverse, bien que $MSTR ait été vendu à découvert par CITRON et ait chuté de 16 %, je ne pense pas que MSTR entre immédiatement dans une spirale de la mort, c'est simplement une surévaluation, mais le jeu financier de Michael Saylor peut encore continuer. Pour moi, les conditions d'achat de MSTR sont, supposons qu'un jour, le bitcoin atteigne 1 million de dollars chacun, supposons que MSTR possède alors 1 million de bitcoins, alors acheter MSTR à son prix actuel est de loin plus rentable que d'acheter directement du bitcoin à son prix actuel, je choisirais donc d'acheter MSTR, sinon je détiendrais directement du bitcoin.

14. Internaute business919(💙,🧡)(L3, ❄️)

MicroStrategy parie sur l'augmentation de la demande future pour le bitcoin (investissement, réserve stratégique, paiement de transfert, actif de garantie DeFi), alors que l'offre maximale de bitcoin est de seulement 21 millions, ce qui signifie qu'une demande accrue fera uniquement monter le prix, accumuler des bitcoins est donc le meilleur effet de volant !

(Fin de l'article)