V Il y a un easter egg à la fin de l'article

Deux mois après la publication de l'avis Wells, la SEC a décidé de poursuivre ConsenSys.

Il semble que la SEC américaine ne soit pas prête à laisser partir ConsenSys.

Le 26 avril 2024, la SEC américaine a émis un « avis Wells » à ConsenSys, accusant son produit MetaMask de violer les lois sur les valeurs mobilières, de ne pas s'être enregistré en tant que courtier et de participer également à l'émission et à la vente de certains titres non enregistrés. ConsenSys a ensuite poursuivi la SEC.

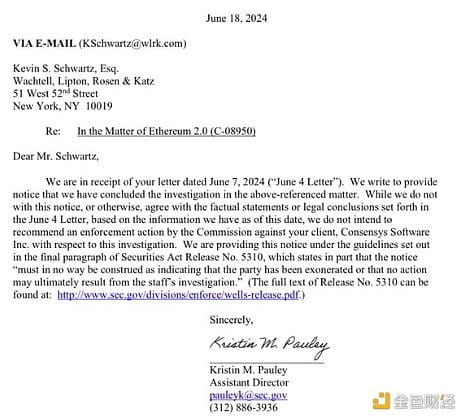

Après que la SEC américaine a adopté le dépôt ponctuel de l'ETH ETF 19b-4 sous la pression politique, le marché a pensé un jour que la SEC américaine allait laisser partir ConsenSys. Le 18 juin 2024, la SEC des États-Unis a écrit aux avocats de Consensys en déclarant : « Nous vous écrivons pour vous informer que nous avons terminé notre enquête sur les [problèmes d'Ethereum 2.0]… Sur la base des informations dont nous disposons actuellement, nous n'avons pas l'intention de recommander que la SEC Votre client, Consensys Software Inc., prend des mesures coercitives dans le cadre de cette enquête.

Deux mois après la publication de l'avis Wells, la SEC a décidé de poursuivre ConsenSys. Le 28 juin 2024, la SEC américaine a officiellement poursuivi ConsenSys.

La SEC américaine poursuit ConsenSys : MetaMask n'est pas enregistré

1. Depuis 2016, Consensys a développé et exploité une série de services liés aux crypto-actifs sous la marque « MetaMask ». Consensys se présente comme un leader et un innovateur dans le secteur des crypto-actifs, mais certains des produits qu'il propose aux clients remplissent des fonctions traditionnelles : (1) courtage de transactions sur titres pour les investisseurs particuliers et (2) participation à l'émission et à la vente de titres.

2. Consensys a violé les lois fédérales sur les valeurs mobilières en ne s'enregistrant pas en tant que courtier et en s'engageant dans l'offre et la vente de certains titres non enregistrés, privant ainsi les investisseurs des protections importantes accordées par ces lois. Depuis octobre 2020, Consensys agit en tant que courtier non enregistré pour les titres de crypto-actifs via son service MetaMask Swaps. Depuis janvier 2023, Consensys s'est engagé dans l'émission et la vente de titres non enregistrés sous la forme d'un programme de jalonnement d'actifs cryptographiques via son service MetaMask Staking et a agi en tant que courtier négociant non enregistré. Grâce à ses actions en tant que courtier non enregistré, Consensys a collecté plus de 250 millions de dollars de frais.

3. MetaMask Swaps est une plateforme numérique qui négocie des transactions sur titres de crypto-actifs pour les utilisateurs de MetaMask Swaps (y compris les investisseurs particuliers dans les titres de crypto-actifs). Comme son nom l’indique, via « MetaMask Swaps », Consensys échange un crypto-actif contre un autre au nom des investisseurs. Consensys sollicite des investisseurs potentiels dans des titres de crypto-actifs, se positionne comme un lieu d'achat et de vente de crypto-actifs (y compris les titres de crypto-actifs), recommande des transactions (comme le dit Consensys lui-même, la « meilleure » valeur), accepte les ordres des investisseurs, transmettre les ordres des investisseurs, traiter les actifs des clients, effectuer des transactions conformément aux paramètres et instructions de négociation des clients et percevoir une rémunération basée sur les transactions.

4. MetaMask Swaps fonctionne comme suit. Les investisseurs saisissent le nom et la quantité des crypto-actifs qu’ils souhaitent vendre, ainsi que le nom et la quantité des crypto-actifs qu’ils souhaitent acquérir. MetaMask Swaps extrait ensuite les taux de change disponibles à partir d'un ensemble de lieux d'exécution et d'autres fournisseurs de liquidité tiers organisés par Consensys (ci-après dénommés « Fournisseurs de liquidité tiers ») et affiche ces taux de change aux investisseurs, en mettant en évidence les options proposées par Consensys. considère comme « le meilleur ». Avec un clic supplémentaire de l'investisseur, MetaMask Swaps exécute les fonctions requises pour négocier avec des fournisseurs de liquidité tiers au nom de l'investisseur. Comme décrit ci-dessous, le logiciel de Consensys interagit avec des fournisseurs de liquidité tiers au nom de l'investisseur en acheminant les ordres des investisseurs via des contrats intelligents sur la blockchain. Comme c'est généralement le cas sur les marchés de valeurs mobilières traditionnels, les investisseurs n'interagissent jamais directement avec des tiers ; toutes les interactions des investisseurs se font directement via la plateforme Consensys. Consensys facture des frais sur la plupart des transactions.

5. Depuis 2020, grâce à MetaMask Swaps, Consensys a négocié plus de 36 millions de transactions sur crypto-actifs, dont au moins 5 millions étaient des transactions sur titres sur crypto-actifs, entre investisseurs et fournisseurs de liquidité tiers (tels que les soi-disant " Go Centralized » (plateformes de négociation d'actifs cryptographiques et teneurs de marché) effectuent des transactions de l'autre côté.

6. En plus d'agir en tant que courtier non enregistré dans MetaMask Swaps, Consensys remplit également une autre fonction traditionnelle du marché des valeurs mobilières : l'émission et la vente de titres. Plus précisément, Consensys a émis et vendu des dizaines de milliers de titres pour deux émetteurs : Lido et Rocket Pool. Par cette action, Consensys a agi en tant que souscripteur de ces titres et a participé à des moments clés de leur émission.

7. Lido et Rocket Pool proposent chacun des programmes appelés « jalonnement de liquidité ». Le « jalonnement » dans les réseaux blockchain fait référence à l’engagement de l’actif cryptographique natif de la blockchain (tel que l’éther ou « ETH » dans la blockchain Ethereum) pour servir de « validateur » sur le réseau. Les validateurs de blockchain remplissent certaines fonctions pour gagner des récompenses sous la forme de jetons supplémentaires et proposent de nouveaux blocs à la blockchain lorsqu'ils sont sélectionnés. Lido et Rocket Pool proposent des plans d’investissement centrés sur la blockchain Ethereum, appelés « plans de jalonnement ». Ces programmes de jalonnement regroupent essentiellement les ETH apportés par les investisseurs et les mettent en jeu sur la blockchain, en utilisant leur expertise technique pour obtenir des rendements que les investisseurs ordinaires ne peuvent pas gagner par eux-mêmes. Après avoir reçu l’ETH des investisseurs, Lido et Rocket Pool émettent respectivement un nouvel actif cryptographique – stETH ou rETH – aux investisseurs, représentant l’intérêt proportionnel de l’investisseur dans le pool de jalonnement et ses rendements. Lido et Rocket Pool qualifient leurs programmes de jalonnement de « liquides » car les intérêts des investisseurs dans ces programmes (représentés par les jetons stETH et rETH) peuvent être négociés sur le marché secondaire, offrant aux investisseurs une position de sortie de leurs investissements, tandis que les jetons sont directement gagés. sur la blockchain ne peut pas être facilement obtenu pendant la période de gage.

8. Les plans de staking de Lido et Rocket Pool sont respectivement proposés et vendus sous forme de contrats d'investissement et sont donc des titres. Plus précisément, les investisseurs investissent l’ETH dans une entreprise commune et s’attendent raisonnablement à tirer des bénéfices des efforts de gestion respectifs du Lido et de Rocket Pool. Cependant, ni Lido ni Rocket Pool n'ont déposé de déclaration d'enregistrement auprès de la SEC pour l'offre et la vente de ces contrats d'investissement.

9. Consensys négocie, propose et vend ces titres via sa plateforme « MetaMask Staking » pour effectuer des transactions non enregistrées. Consensys est un élément important dans l'émission de ces titres en attirant les investisseurs vers les programmes de jalonnement du Lido et Rocket Pool et en agissant comme intermédiaire entre Lido et Rocket Pool et les investisseurs dans leurs programmes de jalonnement. En fait, Consensys a développé et déployé MetaMask Staking dans le but spécifique d'offrir et de vendre des contrats d'investissement dans des programmes de staking pour Lido et Rocket Pool. Consensys sollicite des investissements dans les programmes de jalonnement du Lido et de Rocket Pool via « MetaMask Staking ». Lorsqu'un investisseur demande à investir dans Lido ou Rocket Pool via MetaMask Staking, Consensys transfère l'ETH au Lido ou Rocket Pool au nom de l'investisseur, et transfère le stETH ou le rETH nouvellement émis du Lido ou Rocket Pool vers le portefeuille MetaMask de l'investisseur (fourni par Consensys Une application logicielle développée pour stocker les actifs cryptographiques des investisseurs, comme décrit ci-dessous). Les investisseurs dans MetaMask Staking n'interagissent jamais directement avec Lido ou Rocket Pool ; toutes les interactions des investisseurs se produisent directement via la plateforme Consensys.

10. Bien qu'il remplisse des fonctions de courtage, Consensys a violé les lois fédérales sur les valeurs mobilières en ne s'enregistrant pas en tant que courtier auprès de la Commission. Ces lois fédérales sur les valeurs mobilières exigent la transparence, y compris la divulgation des conflits d'intérêts, afin que les investisseurs disposent des informations nécessaires pour prendre des décisions d'investissement éclairées. L'enregistrement exige également que les courtiers se conforment aux exigences applicables en matière de responsabilité financière afin de protéger les clients et les autres acteurs du marché.

11. Consensys a violé les lois fédérales sur les valeurs mobilières en n'étant pas enregistré pour offrir et vendre des titres de Lido et Rocket Pool et en le faisant en tant que courtier négociant non enregistré. Cela prive les investisseurs des protections offertes par les lois fédérales sur les valeurs mobilières. En effet, une déclaration d'enregistrement fournit aux investisseurs des informations importantes sur l'offre de titres et sur la situation commerciale et financière de l'émetteur afin que les investisseurs puissent prendre des décisions d'investissement éclairées.

12. Grâce aux MetaMask Swaps et MetaMask Staking, Consensys est entré sur le marché américain des valeurs mobilières, mais n'a pas agi conformément aux dispositions de ses lois fédérales sur les valeurs mobilières applicables, qui existent pour protéger les investisseurs.

13. En se livrant au comportement décrit dans cette plainte, notamment en exploitant ses plateformes MetaMask Swaps et MetaMask Staking, Consensys a agi en tant que courtier non enregistré en violation de l'article 15(a) de la Securities Exchange Act de 1934[15 U.S.C § 78o. ].

14. En outre, par le biais du programme MetaMask Staking, Consensys s'est engagé dans l'offre et la vente non enregistrées de titres, en violation des sections 5(a) et (c) du Securities Act de 1933 [15 U.S.C §§ 77e(a) et 77e( c)].

15. À moins que le défendeur ne soit restreint et interdit, il continuera à se livrer aux actes, pratiques, transactions et entreprises décrits dans cette plainte, ou à s'engager dans des actes, pratiques, transactions et entreprises de type et d'objectif similaires.

Consensys riposte : la SEC américaine n'a aucune autorité pour réglementer MetaMask

Consensys a publié une déclaration concernant le procès intenté par la SEC des États-Unis contre Consensys :

Consensys s'attend pleinement à ce que la SEC mette à exécution sa menace d'exiger que notre interface logicielle MetaMask s'enregistre en tant que courtier en valeurs mobilières. La SEC poursuit un programme anti-crypto-monnaie mené par des mesures coercitives ad hoc. Ce n’est que le dernier exemple de sa portée réglementaire excessive – une tentative claire de redéfinir les normes juridiques établies et d’étendre la compétence de la SEC par le biais de litiges. Consensys croit fermement que la SEC n'a pas le pouvoir de réglementer les interfaces logicielles telles que MetaMask. Nous continuerons à lutter vigoureusement pour que ces questions soient tranchées au Texas, car elles sont importantes non seulement pour notre entreprise, mais également pour le succès futur du web3.

Dans la plainte déposée par Consensys contre la SEC, Consensys a réfuté les trois points clés de la SEC :

Ethereum est une plateforme informatique mondiale et non un programme d’investissement. L’ETH n’est pas un titre, mais une marchandise, comme l’a confirmé à plusieurs reprises la Commodity Futures Trading Commission (CFTC).

Les applications qui permettent aux utilisateurs de négocier eux-mêmes en utilisant Ethereum ne sont pas des courtiers en valeurs mobilières et ne peuvent donc pas être réglementées par la SEC.

La prise de pouvoir illégale de la SEC menace de saper la position de l’Amérique en tant que leader de la prochaine génération d’Internet.

[Avertissement] Il existe des risques sur le marché, les investissements doivent donc être prudents. Cet article ne constitue pas un conseil en investissement et les utilisateurs doivent se demander si les opinions, points de vue ou conclusions contenus dans cet article sont appropriés à leur situation particulière. Investissez en conséquence et faites-le à vos propres risques.

🌏:XYBNB10000