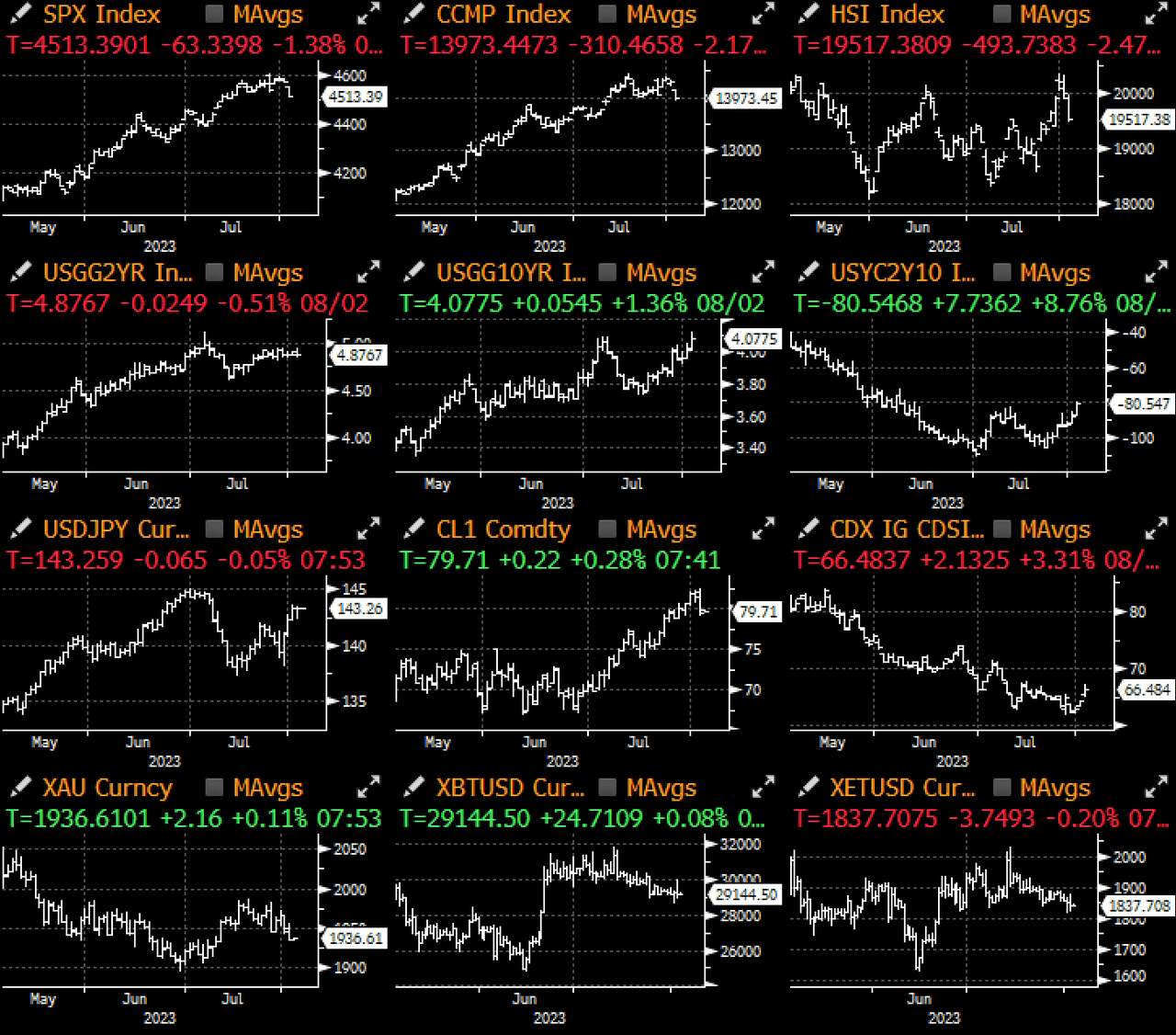

El mercado tuvo repentinamente una epifanía ayer. El fuerte aumento en el monto estimado de endeudamiento del Tesoro significa que habrá muchos (realmente muchos) bonos a la venta. El rendimiento del bono a 30 años subió ayer 9 puntos básicos. Como se mire, el rendimiento general de los bonos estadounidenses se encuentra actualmente en sus máximos en 2023; algunos pueden atribuir la fuerte caída del mercado de bonos a la inoportuna rebaja de la calificación de Fitch, o a los excelentes datos de empleo de ADP (+324.000 puestos de trabajo en julio, más altos); (después de un fuerte aumento de 455.000 el mes pasado, la industria de servicios también volvió a aumentar en 303.000), pero nos preocupa aún más que, ante la expectativa de un gran aumento de la oferta, este pueda ser el comienzo de la recuperación. fijación de precios de los rendimientos reales a largo plazo más altos.

En resumen, el Departamento del Tesoro anunció un fuerte aumento en su pronóstico de endeudamiento neto trimestral (alrededor de 1 billón de dólares en el cuarto trimestre), mientras que la subasta de bonos de la próxima semana aumentará en más de 7 mil millones de dólares y "el tamaño de la subasta del Tesoro será aún más modesto". ." "Lo peor está por llegar", ya que las previsiones de endeudamiento actuales prevén que las subastas de bonos a 5 años se dispararán desde unos 43.000 millones de dólares al mes el mes pasado hasta abril de 2024. 70.000 millones de dólares al mes, lo que supone un aumento muy significativo en oferta de bonos incluso para los estándares de renta fija estadounidenses.

Además, como el Departamento del Tesoro experimentó condiciones estrictas de flujo de efectivo durante la reciente batalla por el techo de la deuda, también anunció que mantendrá una mayor proporción de posiciones de efectivo para administrar mejor la liquidez y continuará maximizándola a través de letras del Tesoro a corto plazo más flexibles para Sin embargo, en comparación con los bonos a más largo plazo, el Ministerio de Finanzas mantiene actualmente un límite interno del 20% para la financiación de letras del Tesoro, y se ha alcanzado el límite superior, por lo que habrá que satisfacer las necesidades de financiación adicionales durante más tiempo. -emisión de bonos a plazo.

Sin embargo, como hemos mencionado muchas veces antes, no hay absolutamente ningún problema de solvencia o liquidez en el mercado estadounidense. Esto es sólo una consideración de reasignación de activos. Objetivamente hablando, incluso si se ajusta al nivel actual de tasas de interés más altas, los Estados Unidos. tasa de interés del gobierno El gasto como porcentaje del PIB es solo del 2% y está cerca de mínimos históricos desde 1940. Incluso si las tasas de interés se duplicaran aún más con respecto a los niveles actuales, seguirían estando por debajo del 5%, lo que es casi inútil desde una perspectiva de solvencia. .

Lo que es más preocupante es que incluso si asumimos una reinversión total en renta fija, 1 billón de dólares en financiación de bonos por trimestre sigue siendo mucho dinero, especialmente teniendo en cuenta que el ajuste monetario todavía está en curso y continuará durante el resto del año y puede acelerarse; Además, en lugar de preocuparnos por la situación crediticia federal de Estados Unidos, tal vez deberíamos preocuparnos más por el mercado de bonos estadounidense. El diferencial de tipos de interés promedio de los bonos con grado de inversión ha vuelto a caer a mínimos de ciclo. Es difícil no tener un impacto negativo adicional. sobre el diferencial debido a la avalancha de oferta de bonos gubernamentales y al impacto de las rebajas de calificación, especialmente teniendo en cuenta los actuales diferenciales de tipos de interés más ajustados.

La actual expansión de las tasas de interés reales en Estados Unidos ha intensificado las diferencias entre los diferentes activos y acciones, lo que se refleja en la creciente brecha entre la relación precio-beneficio a plazo del SPX y las tasas de interés reales. Sin embargo, el mercado de valores estadounidense finalmente ha caído. , y el índice SPX cerró ayer con una caída de 1,4 puntos %, principalmente debido al fuerte aumento de los rendimientos de los bonos, que provocó la debilidad de las acciones de tecnología y de consumo. Sin embargo, los mayores movimientos de precios posteriores pueden depender del desempeño de los valores no financieros del viernes. Los datos sobre las nóminas agrícolas y los resultados financieros del gigante Apple se publicarán hoy tras el cierre del mercado.

En términos de criptomonedas, los precios de las principales monedas no han fluctuado mucho, con BTC y ETH en niveles de precios de ~29k y ~1,9k respectivamente, pero hay una gran tormenta en el campo DeFi, con el reciente hack de Curve (CRV) y margen relacionado con las preocupaciones sobre liquidaciones en cascada; además, después de celebrar el fallo favorable del juez Torres en el caso XRP, las criptomonedas sufrieron un revés ayer en el caso contra Terraform Labs (Luna), el juez Rakoff falló a favor del fallo de la SEC que Terra. -La moneda estable USD (TUSD) puede calificar como un valor cuando se vende a inversores minoristas.

La posición regulatoria todavía parece poco clara, y parece que volvemos al punto de partida. El precio de las acciones de Coinbase cayó un 9,5% debido al impacto. En cuanto a la emisión de valores o no, parece que el propio tribunal tendrá que dedicar más tiempo a debatir. lograr un acuerdo.