—————————————————————

📍2024 es el año de transformación y recuperación de la criptoindustria. Después de las turbulencias del ciclo anterior, la industria ha logrado avances significativos en la reconstrucción de la confianza, la promoción de la innovación y la evolución hacia un ecosistema financiero y tecnológico maduro. Este artículo describirá 24 años de cifrado desde 4 aspectos:

1) Análisis macro geopolítico

2) Análisis macro del mercado del cifrado

3) Políticas y regulaciones

4) Diseño institucional

5) ¿Es 24 el año de SOL?

6) Perspectivas de MEME

1) Análisis macro geopolítico🔻

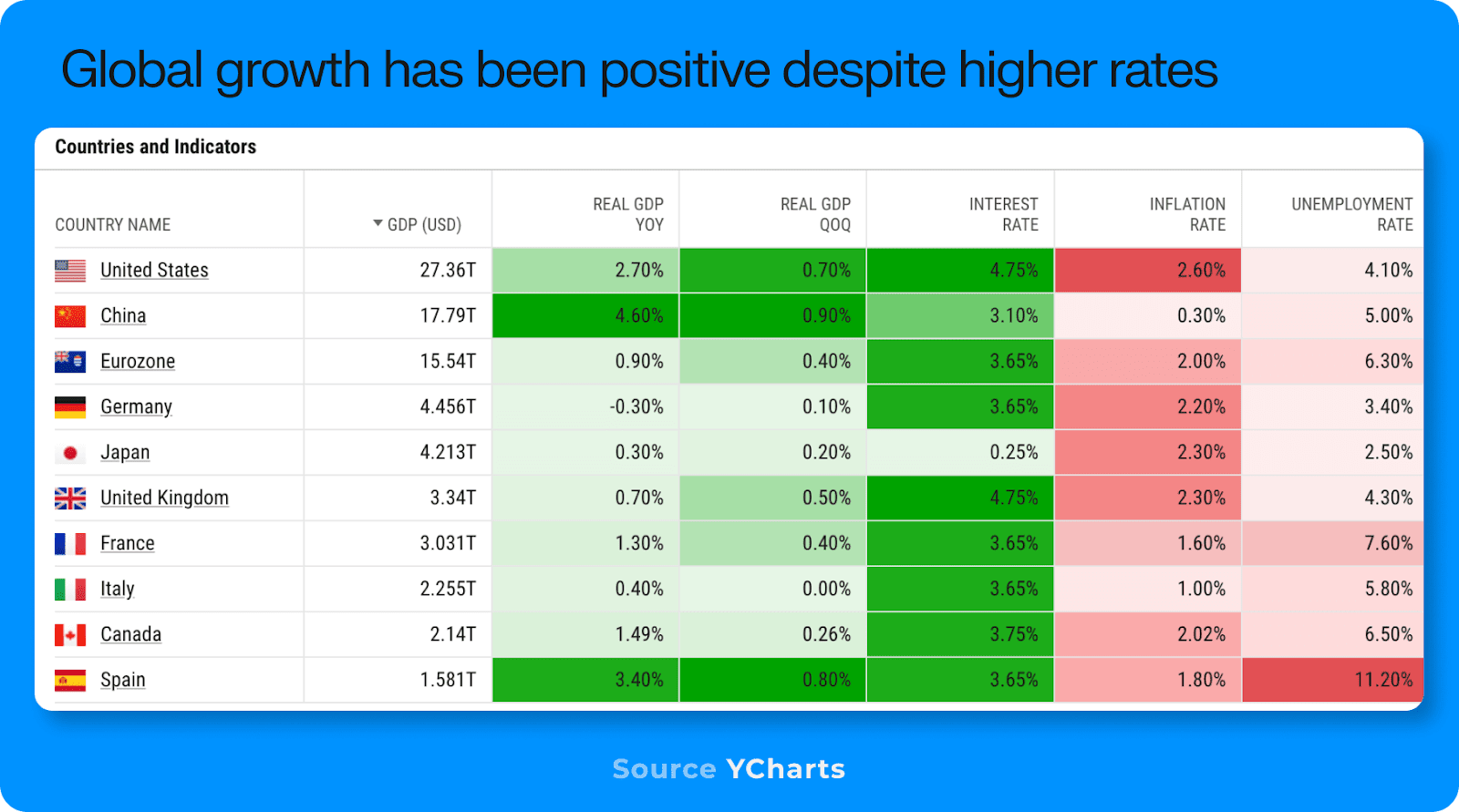

Hay señales de que la economía global podría entrar en recesión en 2024, afortunadamente la Reserva Federal ha podido controlar la situación al bajar las tasas de interés a tiempo. El mercado está valorando el potencial de la inteligencia artificial para aumentar la productividad, y cree que las empresas que adopten inteligencia artificial obtendrán mayores rendimientos futuros.

Los datos muestran que la demanda de reservas de oro por parte de los bancos centrales de China, India y Turquía es alta, lo que es una de las principales razones del aumento del precio del oro. A pesar de la tensión global provocada por el exceso de suministro de crudo estadounidense, los costos de energía se mantienen estables.

En la actualidad, China ha adoptado una política monetaria expansiva, reduciendo las tasas de interés y aumentando los programas de préstamos para impulsar el desarrollo del mercado.

2) Análisis macro del mercado de criptomonedas 🔻

En agosto de 2024, la venta de BTC por parte del gobierno alemán, junto con la distribución de compensaciones del evento de Mt. Gox, y la investigación del Departamento de Justicia sobre Tether, así como las acciones maliciosas de la SEC contra OG (metamask, uniswap, kraken, etc.), llevaron a que el mercado enfrentara una fuerte resistencia antes del tercer trimestre, siendo esta una de las principales razones por las que BTC cayó a 49,000 dólares en agosto.

Y luego, las elecciones en EE. UU. catalizaron la elección de Trump, lo que impulsó al mercado a entrar en una trayectoria alcista.

3) Políticas y regulaciones 🔻

2024 será un año decisivo para la política de criptomonedas, sentando las bases para desarrollos transformadores en 2025. 👇🏻 A continuación, un resumen de las políticas y regulaciones importantes para la industria de criptomonedas en 2024:

⏩ Gensler fue criticado y renunció tras la victoria de Trump en las elecciones.

⏩ Debate sobre proyectos de ley clave:

Una propuesta integral de ley de estructura de mercado, FIT-21, fue aprobada en la Cámara con un sorprendente nivel de apoyo bipartidista, lo que indica un creciente reconocimiento de la necesidad de reglas a medida para los activos digitales.

(Ley de transparencia de stablecoins) también fue aprobada en la Cámara, lo que indica un interés bipartidista en establecer un marco regulatorio para las stablecoins.

La Cámara también aprobó una resolución para derogar una regla contable de la Comisión de Bolsa y Valores de EE. UU., SAB-121, que impedía a los bancos custodiar activos digitales, pero el presidente Biden finalmente vetó la resolución.

⏩ Las stablecoins centralizadas como USDC/USDT son las más favorecidas. El futuro de DAI es incierto.

⏩ La auto-custodia ha cobrado importancia, los problemas de privacidad aún no se han resuelto, y DeFi sigue sin regulación, la investigación básica comenzará en 2025.

⏩ La postura de Trump sobre las criptomonedas presenta riesgos; si desafía el estatus del dólar como moneda de reserva mundial, podría revertirse. En resumen, las stablecoins controladas por el gobierno son buenas, mientras que las monedas descentralizadas presentan grandes riesgos.

⏩ Se espera que la política de criptomonedas más ambiciosa se presente entre 2025 y 2026.

4) Análisis institucional 🔻

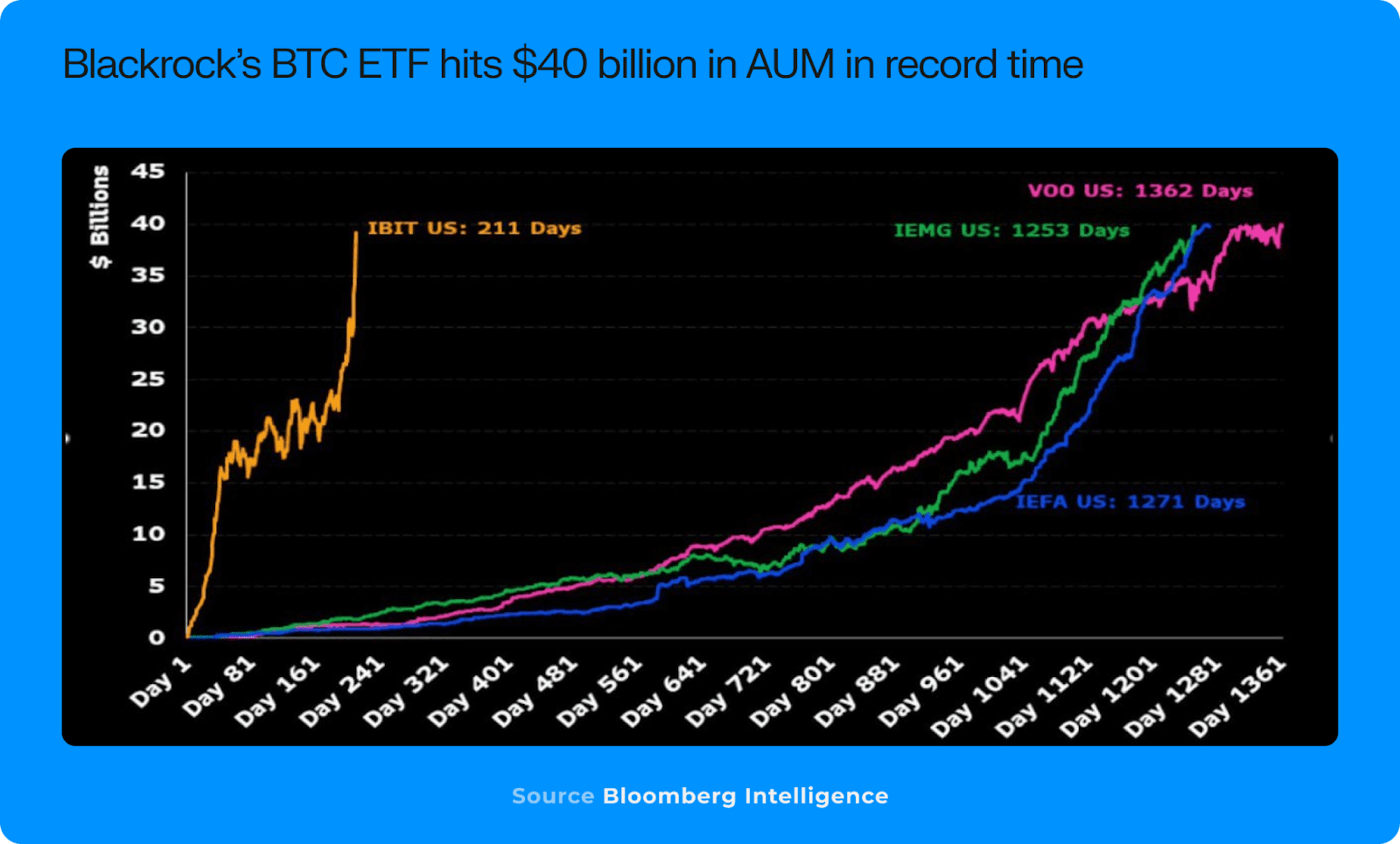

El IBIT de BlackRock alcanzó los 40 mil millones de dólares en activos bajo gestión en los primeros 200 días desde su lanzamiento, estableciendo un récord en los mercados tradicionales.

Las instituciones de primer nivel están comenzando a investigar la tokenización, las stablecoins y la investigación más allá de la configuración de carteras de pequeña escala.

Las empresas TradFi ven un atractivo en la liquidación en tiempo real instantánea, mayor liquidez fuera del horario comercial normal y la propiedad fraccionada mejorada de la accesibilidad para los inversores.

📍 Otros aspectos destacados institucionales de este año, además de los ETF, incluyen:

——JPM ha expandido su plataforma de blockchain Kinexys (anteriormente Onyx) para pagos transfronterizos y tokenización.

Goldman Sachs planea escindir su plataforma de activos digitales en una entidad independiente para ampliar su gama de productos.

——Robinhood está lanzando un servicio de transferencia de criptomonedas en Europa y ha ampliado recientemente su lista de activos negociables.

Revolut ha ampliado su plataforma de intercambio de criptomonedas independiente Revolut X a 30 nuevos mercados y planea lanzar su propia stablecoin conforme a los estándares de MiCa.

——Stripe realizó la adquisición más grande en el espacio cripto hasta ahora, comprando la empresa de orquestación de stablecoins Bridge por 1,1 mil millones de dólares.

——Visa se ha asociado con Coinbase para permitir que los clientes de Coinbase depositen fondos en tiempo real usando tarjetas de débito; también realizó pruebas en tiempo real entre socios en Solana y Ethereum, transfiriendo grandes cantidades de USDC.

——Coinbase también acaba de lanzar Apple Pay como su entrada de fiat a criptomonedas.

5) ¿Será 2024 el año de SOL? 🔻

En muchos aspectos, 2024 es el año de Solana, ya que el token SOL se ha apreciado alrededor del 120% hasta ahora este año, y su capitalización de mercado en relación con Ethereum ha crecido del 16% a más del 25% a finales de año. Inicialmente, el auge de Solana fue impulsado por especulaciones sobre su potencial para convertirse en un ecosistema blockchain competitivo, pero hacia el final del año, sus fundamentos comenzaron a confirmar esta perspectiva.

En 2024, las Token Extensions introdujeron un nuevo estándar SPL, brindando a los desarrolladores mayor flexibilidad. Estas extensiones fueron lanzadas en el primer trimestre y fueron ampliamente adoptadas, marcando un importante paso adelante para los casos de uso institucionales. La adopción de PYUSD por parte de Paypal se destacó, utilizando este estándar para transferencias confidenciales y demostrando cómo los participantes institucionales pueden aprovechar la infraestructura de Solana para implementar funciones avanzadas de tokens. Este desarrollo destaca la creciente alineación entre los avances técnicos de Solana y la demanda institucional.

El lanzamiento gradual de Firedancer, así como innovaciones como ZK Compression para lograr almacenamiento en cadena eficiente, han reforzado aún más la reputación técnica de Solana. Estas actualizaciones no solo mejoran el rendimiento, sino que también han atraído una atención generalizada, consolidando a Solana como un verdadero competidor de Ethereum.

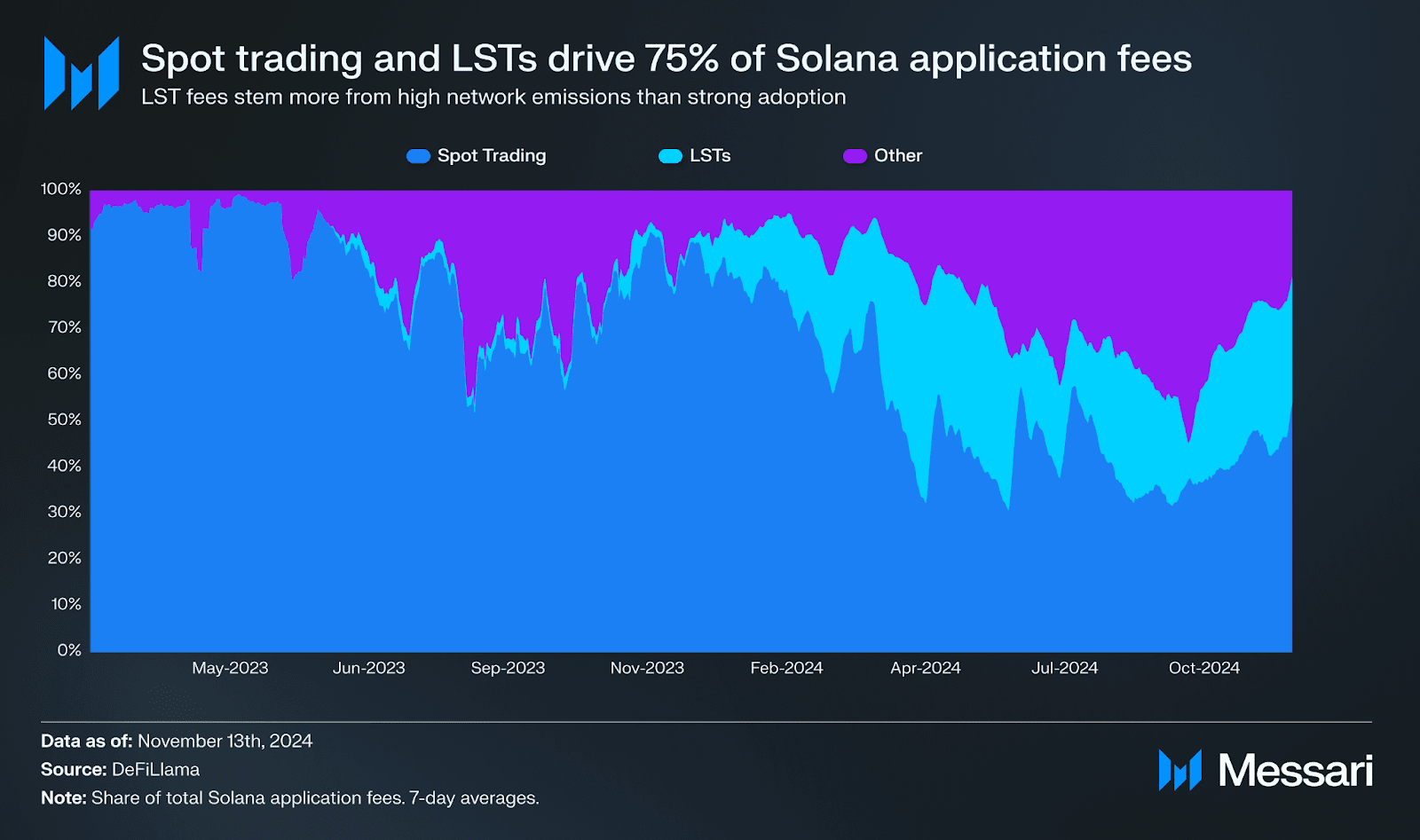

La combinación de transacciones de bajo costo y alto rendimiento con narrativas en crecimiento ha impulsado la expansión del ecosistema de aplicaciones de Solana. Las tarifas totales generadas por las aplicaciones de Solana superaron a las tarifas en Ethereum, donde las aplicaciones de Solana contribuyeron con más de 500 millones de dólares, representando más de la mitad de todas las tarifas de aplicaciones en cadena durante ese período. A primera vista, esto sugiere que la diversidad del ecosistema es comparable a la de Ethereum. Sin embargo, un examen minucioso de la distribución de tarifas revela que la situación es más concentrada.

Actualmente, las tarifas de solicitud en SOL están altamente concentradas en dos áreas principales:

El staking líquido y la actividad comercial. El staking líquido representa aproximadamente el 25% de las tarifas de solicitud, impulsado por las recompensas de staking de la red, mientras que las tarifas comerciales (generadas por intercambios descentralizados, agregadores DEX e incluso bots de Telegram) representan aproximadamente el 50% de las tarifas totales de solicitud de la red. Esta proporción es notablemente más alta que en Ethereum, donde las tarifas de transacción suelen representar entre el 20 y el 30% de las tarifas totales de solicitud, y brevemente superó el 40% durante el reciente repunte del mercado.

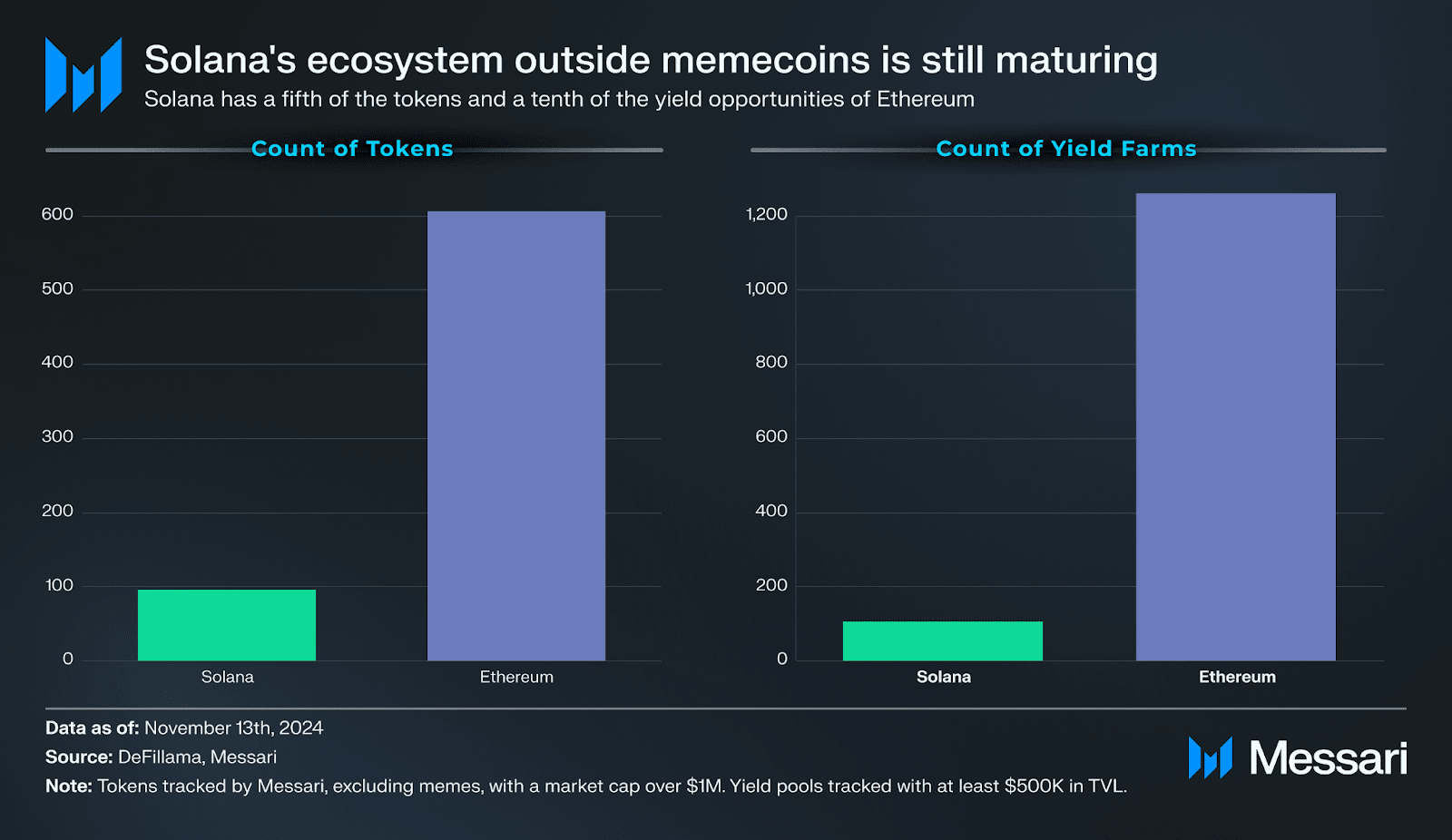

La alta proporción de tarifas de transacción en Solana se puede atribuir en gran medida a su estatus como la principal plataforma de ejecución para la especulación de memecoin. Si bien el dominio del volumen de transacciones de memecoin impulsa el aumento de tarifas, también destaca la relativa falta de diversidad en el ecosistema de Solana. Los casos de uso destacados en Ethereum (como el préstamo, la agricultura de rendimiento y el staking líquido) aún no han logrado la misma atracción en Solana.

Si 2024 es de hecho el año de Solana como activo, entonces 2025 probablemente marcará el año de Solana como un ecosistema completamente realizado. Aunque la generación de tarifas de Solana resalta su fuerte posición en el comercio al contado, el ecosistema más amplio comienza a mostrar signos de crecimiento fuera de las transacciones a partir de 2024.

La aparición de aplicaciones DePIN (red de infraestructura física descentralizada) y proyectos emergentes impulsados por inteligencia artificial indican que la huella de Solana fuera del ámbito financiero está en constante expansión. Sin embargo, la escala de estos desarrollos sigue en etapas iniciales y su impacto final en la actividad de la red aún es incierto.

6) Perspectivas de MEME 🔻

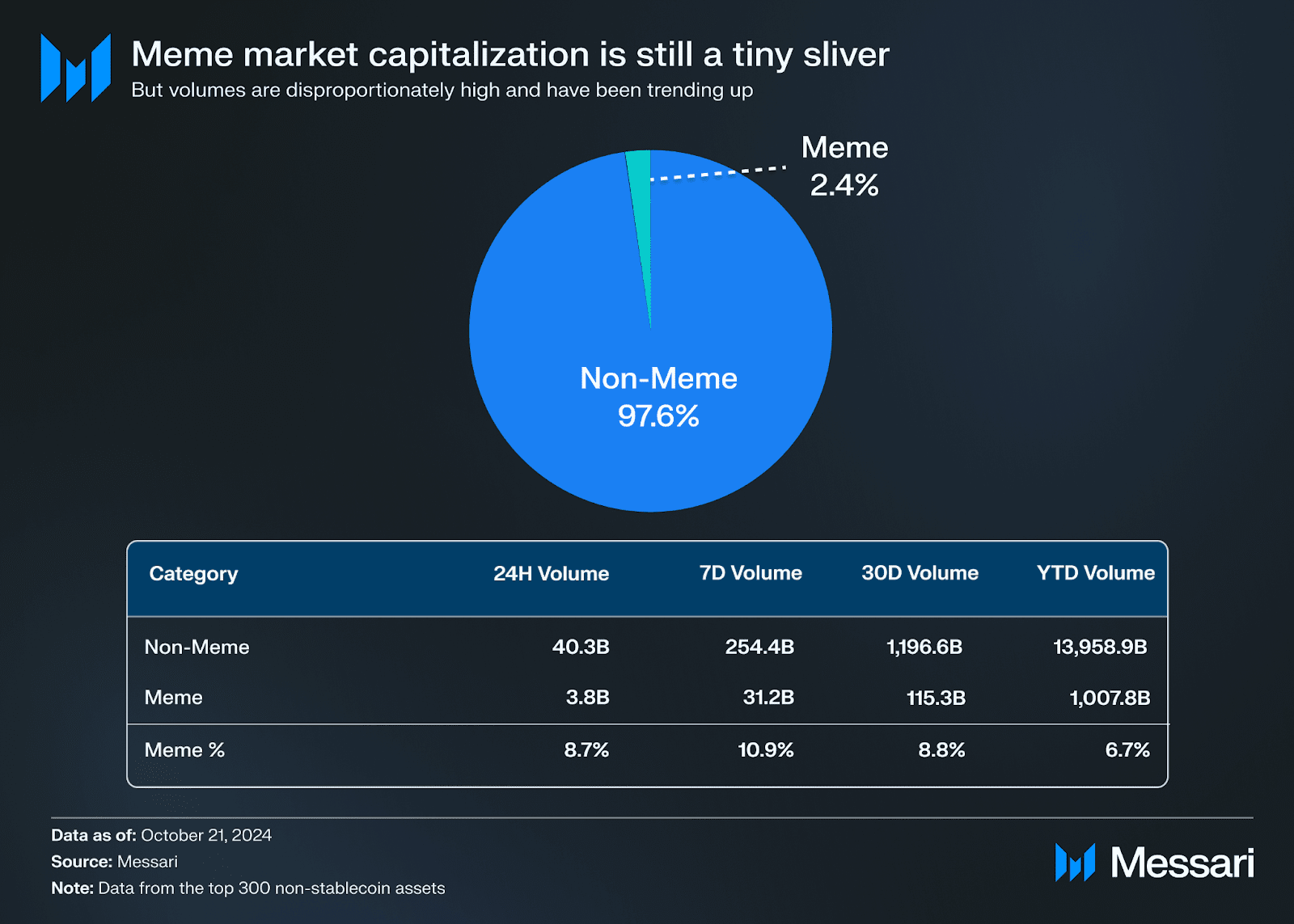

En 2024, las memecoins dominarán el espacio de criptomonedas; aunque por capitalización de mercado, las memecoins representan menos del 3% de las 300 principales criptomonedas (excluyendo las stablecoins), han representado constantemente entre el 6 y el 7% del volumen total de transacciones de no stablecoins, y recientemente esta cifra ha aumentado a casi el 11%.

A pesar de que las memecoins siguen representando solo una pequeña parte del mercado, este enorme volumen de transacciones destaca el continuo interés en activos especulativos. El rebote del primer trimestre fue impulsado por memes políticos como Jeo Boden, marcando una recuperación en la cuota de mercado de las memecoins, que luego pasó del 1.5% al 3%. Luego vino un rebote impulsado por memes de TikTok (Moodeng y Chill Guy), seguido recientemente por el auge de los agentes de IA provocados por GOAT de Truth Terminal.

A medida que el mercado de criptomonedas se valoriza más ampliamente en 2024, muchos comerciantes se encuentran con capital sobrante y oportunidades de inversión de calidad limitadas. Esto ha creado un terreno fértil para las meme coins, que ofrecen un potencial de alto riesgo y alta recompensa.

Esta dinámica es especialmente evidente en redes de alto rendimiento como Solana y Base. Tras un sólido desempeño del mercado a finales de 2023 y principios de 2024, los usuarios de Solana se encontraron con capital adicional y oportunidades de implementación limitadas. En comparación con Ethereum, la cantidad de tokens de Solana es significativamente menor, lo que resalta este punto y empuja aún más a los usuarios hacia la curva de riesgo de memecoin. La escalabilidad y bajos costos de transacción de Solana lo convierten en un entorno ideal para estos activos especulativos. Base también ha mostrado un patrón similar, ya que esta red, lanzada en 2023, ha generado capital sobrante y espacio de bloque disponible, alimentando la especulación en memecoin.

Gracias al desarrollo de infraestructuras escalables (como Solana, Base, Injective, Sei y TON), bajos costos de transacción y plataformas amigables para el usuario (como Moonshot y Pump.fun), se espera que las memecoins continúen creciendo en 2025.

👇🏻 Impulsores del crecimiento:

Las blockchains de alto rendimiento ofrecen un amplio espacio de bloque y tarifas bajas, fomentando el comercio de memecoins. Las plataformas amigables para el usuario simplifican el proceso de transacciones, atrayendo a más inversores minoristas. Además, las características de alto riesgo y alta recompensa de las memecoins satisfacen la demanda de especulación de los usuarios, especialmente en mercados volátiles, y pueden atraer usuarios de mercados de especulación tradicionales como las apuestas deportivas.

A pesar del crecimiento significativo de las memecoins, se espera que no ocupen la mayor parte del mercado de criptomonedas. A medida que el ecosistema de alto rendimiento en cadena madura, surgirán nuevos casos de uso y oportunidades de inversión. La naturaleza especulativa y social de las memecoins asegurará su continuidad.

🔹Enlace original: https://messari.io/report/the-crypto-theses-2025?utm_source=twitter&utm_medium=organic_social&utm_campaign=Theses_2025&destination=Theses_Report