A continuación incluimos la fórmula del precio de liquidación para los contratos de futuros USDⓈ-M en el modo de margen cruzado:

donde

WB | Balance de la billetera |

TMM1 | Margen de mantenimiento de todos los otros contratos a excepción del Contrato 1 Si es un modo de margen aislado, entonces TMM=0, UPNL=0 |

UPNL1 | PnL no realizado de todos los otros contratos a excepción del Contrato 1 Si es un modo de margen aislado, entonces UPNL=0 |

cumB | Monto de mantenimiento de AMBAS posiciones (modo unidireccional) |

cumL | Monto de mantenimiento de la posición LONG (modo de cobertura) |

cumS | Monto de mantenimiento de la posición en SHORT (modo de cobertura) |

Side1BOTH | Dirección de AMBAS posiciones, 1 como posición long, -1 como posición en short |

Position1BOTH | Valor absoluto del tamaño de AMBAS posiciones (modo unidireccional) |

EP1BOTH | Precio de entrada de AMBAS posiciones (modo unidireccional) |

Position1LONG | Valor absoluto del tamaño de la posición LONG (modo de cobertura) |

EP1LONG | Precio de entrada de la posición LONG (modo de cobertura) |

Position1SHORT | Valor absoluto del tamaño de la posición en SHORT (modo de cobertura) |

EP1SHORT | Precio de entrada de la posición en SHORT (modo de cobertura) |

MMR B | Tasa de margen de mantenimiento de AMBAS posiciones (modo unidireccional) |

MMR L | Tasa de margen de mantenimiento de la posición LONG (modo de cobertura) |

MMR S | Tasa de margen de mantenimiento de la posición en SHORT (modo de cobertura) |

| MP | El último precio de marca del Contrato 1 |

Nota:

- En el modo de margen cruzado, WB es crossWalletBalance.

- En el modo de margen aislado, WB es isolatedWalletBalance de la posición aislada, TMM=0, UPNL=0, sustituir la cantidad de la posición, MMR, cum en la fórmula para calcular.

Tasa de margen de mantenimiento

Puedes encontrar la "Tasa de margen de mantenimiento" en la tabla a continuación con el valor de la posición en USDT.

Por ejemplo, si el tamaño de la posición de un contrato BTCUSDT USDT-M es 264,000 USDT, entonces la tasa de margen de mantenimiento será 1% (o 0.01).

Nota:

Si la posición nocional (estimada por el resultado del cálculo del precio de liquidación) y el nivel de margen supuesto son niveles diferentes, entonces debes sustituir la tasa y el monto del margen de mantenimiento del otro nivel de margen para recalcular el precio de liquidación.

Monto de mantenimiento

Puedes encontrar el "monto de mantenimiento" en la tabla a continuación con el valor de la posición en USDT. Por ejemplo, si el tamaño de la posición de un contrato BTCUSDT USDT-M es de 500,000 USDT, entonces el monto de mantenimiento será de 1,300 USDT.

Margen de mantenimiento

Margen de mantenimiento = Posición nocional * Tasa de margen de mantenimiento en el nivel de posición nocional - Monto de mantenimiento en el nivel de posición nocional

Por ejemplo, supongamos que tienes 10 posiciones perpetuas BTCUSDT y que el último precio de marca es de 26,000. El valor de la posición se calcula como 10 × 26,000 = 260,000, que se ubica en el nivel de margen 3. Así, podemos conocer la tasa de margen de mantenimiento y el monto de mantenimiento correspondientes, y sustituirlos en la fórmula anterior:

Margen de mantenimiento = 10 × 26,000 × 1% - 1,300 = 1,300 USDT

Todas las tasas de margen de mantenimiento y los montos de los contratos de futuros USDⓈ-M están disponibles en la página Apalancamiento y Margen.

Ejemplo: Para calcular el precio de liquidación en el modo unidireccional y de margen cruzado

(WB) Balance de la billetera = 1,535,443.01

Posiciones | Tamaño | Precio de entrada | Precio de marca | Precio de liquidación | PnL |

ETHUSDT perpetuo | 3,683.979 ETH | 1,456.84 | 1,335.18 | 1153.26 | -448,192.89 |

BTCUSDT perpetuo | 109.488 BTC | 32,481.98 | 31,967.27 | 26,316.89 | -56,354.57 |

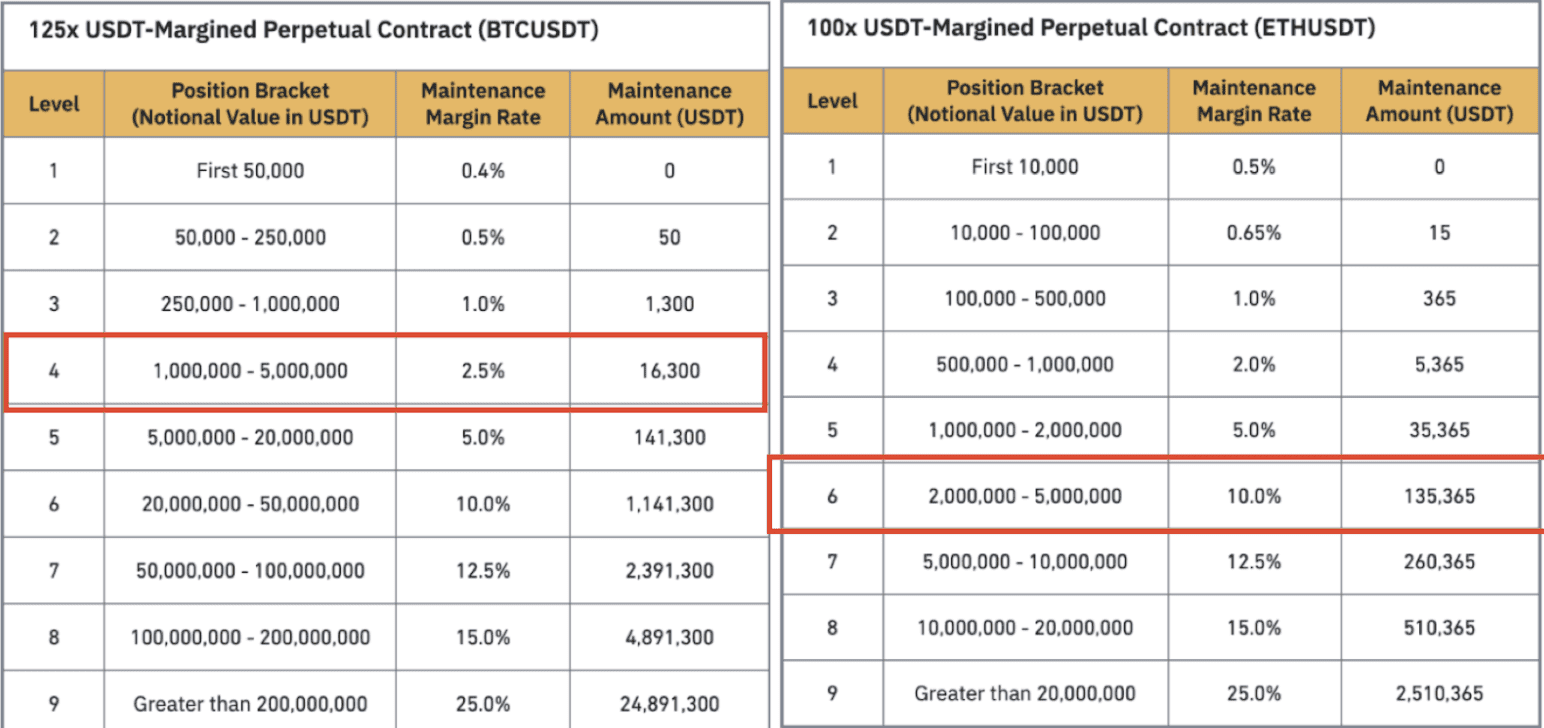

Puedes encontrar tus tasas y montos de margen de mantenimiento en las tablas incluidas arriba, como se destaca en la siguiente imagen.

Para ETHUSDT:

Teniendo en cuenta que el margen de mantenimiento = valor nocional * tasa-cum de margen de mantenimiento

Valor nocional = precio * tamaño

Margen de mantenimiento de ETHUSDT = 356,512.508 (4918775.081 * 10.00% - 135365).

(WB) Balance de la billetera = 1,535,443.01

(TTM1) Margen de mantenimiento de todos los otros contratos a excepción del Contrato 1 = 71200.81144

(UPNL1) PnL no realizado de todos los otros contratos a excepción del Contrato 1 = -56,354.57

(cumB) Monto de mantenimiento de AMBAS posiciones (modo unidireccional) = 135,365.00

(cumL) Monto de mantenimiento de la posición LONG (modo de cobertura) = 0

(cumS) Monto de mantenimiento de la posición en SHORT (modo de cobertura) = 0

(Side1BOTH) Dirección de AMBAS posiciones, 1 como posición long, -1 como posición en short = 1

(Position1BOTH) Valor absoluto de AMBOS tamaños de posición (modo unidireccional) = 3,683.979

(EP1BOTH) Precio de entrada de AMBAS posiciones (modo unidireccional) = 1,456.84

(Position1LONG) Valor absoluto del tamaño de la posición LONG (modo de cobertura) = 0

(EP1LONG) Precio de entrada de la posición LONG (modo de cobertura) = 0

(Position1SHORT) Valor absoluto del tamaño de la posición en SHORT (modo de cobertura) = 0

(EP1SHORT) Precio de entrada de la posición en SHORT (modo de cobertura) = 0

(MMRB) Tasa de margen de mantenimiento de AMBAS posiciones (modo unidireccional) = 10%

(MMRL) Tasa de margen de mantenimiento de la posición LONG (modo de cobertura) = 0%

(MMRS) Tasa de margen de mantenimiento de la posición SHORT (modo de cobertura) = 0%

Para BTCUSDT:

Teniendo en cuenta que el margen de mantenimiento = valor nocional * tasa-cum de margen de mantenimiento

Valor nocional = precio * tamaño

Margen de mantenimiento de BTCUSDT = 71200.81144 (3500032.458 * 2.50% - 16300).

(WB) Balance de la billetera = 1,535,443.01

(TTM1) Margen de mantenimiento de todos los otros contratos a excepción del Contrato 1 = 356,512.508

(UPNL1) PnL no realizado de todos los otros contratos a excepción del Contrato 1 = -448,192.89

(cumB) Monto de Mantenimiento de AMBAS posiciones (modo unidireccional) = 16,300.000

(cumL) Monto de mantenimiento de la posición LONG (modo de cobertura) = 0

(cumS) Monto de mantenimiento de la posición en SHORT (modo de cobertura) = 0

(Side1BOTH) Dirección de AMBAS posiciones, 1 como posición long, -1 como posición en short = 1

(Position1BOTH) Valor absoluto de AMBOS tamaños de posición (modo unidireccional) = 109.488

(EP1BOTH) Precio de entrada de AMBAS posiciones (modo unidireccional) = 32,481.980

(Position1LONG) Valor absoluto del tamaño de la posición LONG (modo de cobertura) = 0

(EP1LONG) Precio de entrada de la posición LONG (modo de cobertura) = 0

(Position1SHORT) Valor absoluto del tamaño de la posición en SHORT (modo de cobertura) = 0

(EP1SHORT) Precio de entrada de la posición en SHORT (modo de cobertura) = 0

(MMRB) Tasa de margen de mantenimiento de AMBAS posiciones (modo unidireccional) = 2.50%

(MMRL) Tasa de margen de mantenimiento de la posición LONG (modo de cobertura) = 0%

(MMRS) Tasa de margen de mantenimiento de la posición SHORT (modo de cobertura) = 0%

Fórmula del precio de liquidación:

Con esta información y al agregar la información correspondiente en la fórmula podemos ver que el precio de liquidación del contrato ETHUSDT = 1153.26 y del contrato BTCUSDT = 26,316.89

Ten en cuenta que puede existir una ligera variación debido a los decimales.